نظرة عامة على سوق أفران القوس المغمور:

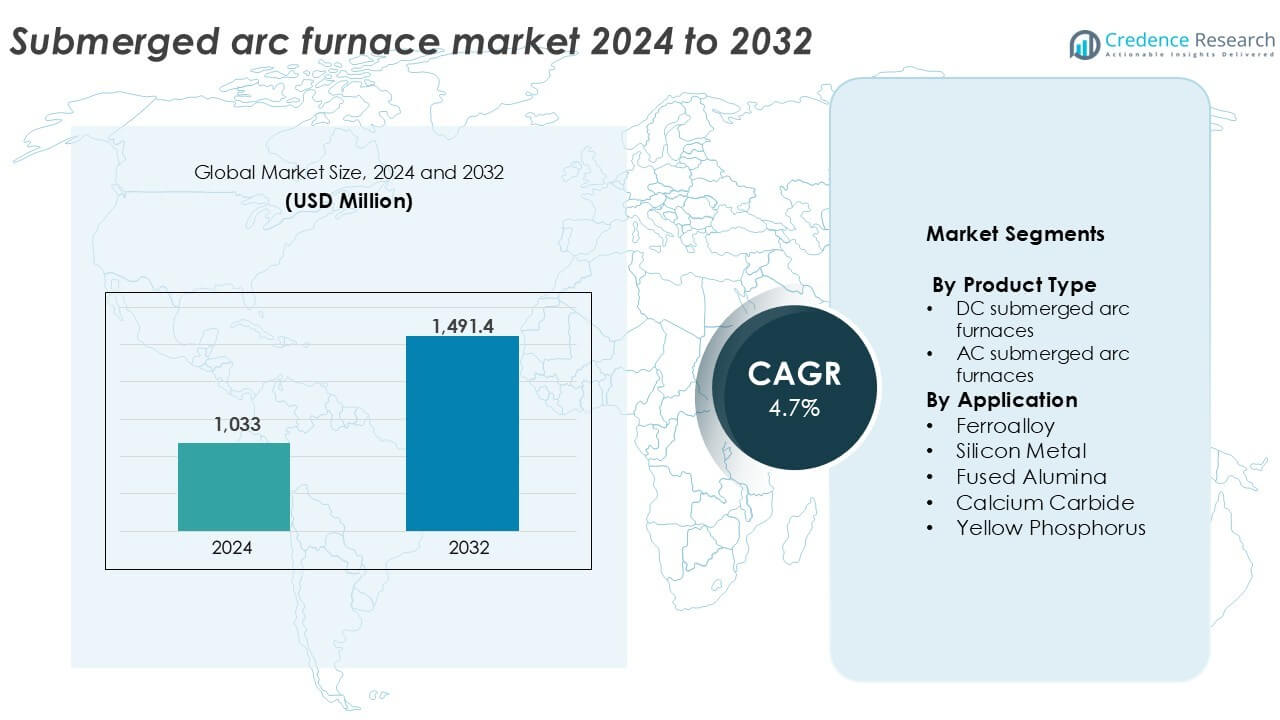

تم تقدير حجم سوق أفران القوس المغمور بقيمة 1,033 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,491.4 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 4.7٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أفران القوس المغمور 2024 |

1,033 مليون دولار أمريكي |

| سوق أفران القوس المغمور، معدل النمو السنوي المركب |

4.7٪ |

| حجم سوق أفران القوس المغمور 2032 |

1,491.4 مليون دولار أمريكي |

رؤى سوق أفران القوس المغمور

- يتم دفع نمو السوق بزيادة الطلب على السبائك الحديدية والسيليكون المعدني في صناعة الصلب والتطبيقات الشمسية والبطاريات، خاصة في آسيا والمحيط الهادئ وأمريكا اللاتينية.

- تشمل الاتجاهات الرئيسية اعتماد أفران القوس المغمور ذات الكفاءة العالية في استهلاك الطاقة والتحكم الرقمي والتكامل الرأسي بين منتجي السبائك الحديدية لتقليل تكاليف التشغيل وضمان استقرار الإمدادات.

- تقود المنافسة شركات مثل مجموعة إس إم إس، تينوفا، دانييلي، وتكنولوجيا بريمتالز، بينما تخدم الشركات الإقليمية مثل إلكتروثرم وتكنولوجيا دوشي الأسواق الحساسة للتكلفة بحلول مدمجة.

- تمتلك منطقة آسيا والمحيط الهادئ أكثر من 50٪ من حصة السوق، بقيادة الصين والهند، بينما تساهم أوروبا بحوالي 18٪؛ يهيمن قطاع السبائك الحديدية على حصة التطبيقات بأكثر من 45٪ بسبب الإنتاج العالي للصلب.

تحليل تجزئة سوق أفران القوس المغمور:

حسب نوع المنتج

تهيمن أفران القوس المغمور AC على قطاع نوع المنتج، حيث تمثل أكثر من 65٪ من الحصة السوقية العالمية في عام 2024. يدفع الطلب وجودها الراسخ في العمليات المعدنية واسعة النطاق، وكفاءة التكلفة، والقدرة على التكيف مع عمليات السبائك الحديدية المختلفة. تدعم أفران AC الإنتاج عالي السعة وتستخدم على نطاق واسع في الأسواق الناضجة، بما في ذلك آسيا وأوروبا. في الوقت نفسه، تكتسب أفران القوس المغمور DC زخماً في التطبيقات التي تتطلب تحكمًا حراريًا دقيقًا وتقليل استهلاك الأقطاب الكهربائية. يزداد اعتمادها في إنتاج السيليكون المعدني والسبائك الخاصة بسبب كفاءة الطاقة الأفضل وتشغيل القوس المستقر تحت الأحمال المتغيرة.

- على سبيل المثال، قامت مجموعة إس إم إس بتوريد أفران القوس المغمور AC بتصنيفات محولات تزيد عن 100 ميجا فولت أمبير لمصانع السبائك الحديدية العاملة في الصين والنرويج.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب التطبيق

يحتل قطاع السبائك الحديدية الحصة الأكبر في قطاع التطبيقات، حيث يساهم بأكثر من 45% من السوق العالمية في عام 2024. يدعم الإنتاج المتزايد للصلب المقاوم للصدأ والصلب الكربوني في الصين والهند والبرازيل الطلب المستمر على الأفران. يتبع ذلك قطاع معدن السيليكون، مدفوعًا بالاستخدام المتزايد في الخلايا الشمسية الكهروضوئية وأشباه الموصلات وسبائك الألومنيوم. تظهر قطاعات الألومينا المنصهرة وكربيد الكالسيوم أيضًا نموًا صحيًا، مدعومة بصناعات البناء والكيماويات. تظل تطبيقات الفوسفور الأصفر محدودة، لكنها ثابتة في إنتاج الأسمدة ومثبطات اللهب، مما يضمن استمرار استخدام أفران القوس المغمور في أسواق جغرافية محددة.

- على سبيل المثال، تدير شركة Elkem مصانع سيليكون تعتمد على SAF بقدرات فرن فردي تتجاوز 75,000 طن سنويًا، تخدم أسواق الطاقة الشمسية والألومنيوم.

محركات النمو الرئيسية

زيادة الطلب على السبائك الحديدية في صناعة الصلب

يستمر إنتاج الصلب العالمي في التوسع، خاصة في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية، مما يخلق طلبًا قويًا على السبائك الحديدية مثل الفيرومنجنيز والفيروكروم والفيروسيليكون. تُعتبر أفران القوس المغمور (SAFs) التقنية المفضلة لإنتاج السبائك الحديدية بالجملة نظرًا لكفاءتها العالية في استهلاك الطاقة وملاءمتها للعمليات الكبيرة المستمرة. يعزز النمو السريع في البنية التحتية وتصنيع السيارات في دول مثل الصين والهند استهلاك الصلب، مما يسرع بشكل غير مباشر من تركيب SAF. بالإضافة إلى ذلك، يعزز التحول نحو صناعة الصلب المعتمدة على أفران القوس الكهربائي (EAF) الطلب على SAF، حيث تُعتبر السبائك الحديدية إضافات أساسية في عمليات EAF. كما تدفع مشاريع تطوير البنية التحتية المدعومة من الحكومة وزيادة قدرة الطاقة المتجددة الطلب على السبائك، خاصة في مكونات طاقة الرياح والطاقة الشمسية.

- على سبيل المثال، تحصل شركة Tata Steel على الفيرومنجنيز والفيروسيليكون من وحدات تعتمد على SAF تدعم قدرة إنتاج الصلب الخام فوق 35 مليون طن سنويًا.

توسع تطبيقات معدن السيليكون

يكتسب معدن السيليكون زخمًا كبيرًا في الخلايا الشمسية الكهروضوئية وأشباه الموصلات وسبائك الألومنيوم وبطاريات الليثيوم أيون. تظل أفران القوس المغمور ضرورية لتحويل الكوارتز والمواد الكربونية إلى سيليكون من الدرجة المعدنية. يدفع التحول العالمي نحو الطاقة الشمسية الاستهلاك المستمر للسيليكون في الخلايا الكهروضوئية، خاصة في الصين التي تهيمن على سلسلة تصنيع الطاقة الشمسية. كما يعزز اعتماد المركبات الكهربائية (EV) الطلب على الألومنيوم المعزز بالسيليكون ومكونات البطاريات. مع دعم الحكومات في جميع أنحاء العالم لأهداف إزالة الكربون، تتزايد الاستثمارات في قدرة معدن السيليكون، مما يترجم إلى طلب أعلى على الأفران. قدرة SAFs على العمل بشكل مستمر في درجات حرارة عالية مع الحد الأدنى من الانقطاعات التشغيلية تجعلها مثالية لإنتاج معدن السيليكون بكميات كبيرة.

- على سبيل المثال، يعمل مصنع Salten التابع لشركة Elkem في النرويج بأفران قوس مغمور لتحويل الكوارتز إلى سيليكون معدني للاستخدام في الخلايا الكهروضوئية. يعزز نمو التصنيع الشمسي الطلب على السيليكون

التصنيع في الاقتصادات الناشئة

تشهد الأسواق الناشئة في جنوب شرق آسيا وأفريقيا وأمريكا الجنوبية موجة من التصنيع عبر قطاعات التعدين والمعادن والبنية التحتية. هذا التحول الهيكلي يزيد الطلب على السبائك الحديدية وكربيد الكالسيوم والمعادن المصهورة، مما يؤثر بشكل مباشر على اعتماد أفران القوس المغمور (SAF). تدعم الحكومات المحلية التجمعات الصناعية والمناطق الاقتصادية الخاصة بحوافز لمعالجة المواد الأولية. تستثمر الدول الغنية بالاحتياطيات المعدنية، مثل جنوب أفريقيا (المنغنيز) والبرازيل (البوكسيت)، في إضافة القيمة داخل حدودها. توفر أفران القوس المغمور وسيلة فعالة من حيث التكلفة لتحويل الخامات الخام إلى منتجات وسيطة ذات قيمة أعلى. علاوة على ذلك، فإن الحاجة إلى الاكتفاء الذاتي في إنتاج المعادن والكيماويات تشجع اللاعبين الإقليميين على نشر أفران القوس المغمور في مصانع المعالجة الجديدة.

الاتجاهات والفرص الرئيسية

التحول نحو أفران القوس المغمور الموفرة للطاقة والرقمية

يتبنى المصنعون بشكل متزايد أفران القوس المغمور المتقدمة المزودة بمراقبة رقمية، وتحليل بيانات في الوقت الحقيقي، وأنظمة تحكم آلية. تحسن هذه الأفران الذكية الإنتاجية، وتقلل من استهلاك الأقطاب الكهربائية، وتعزز السلامة. تكتسب ميزات تحسين الطاقة مثل استعادة الحرارة المهدرة ومحركات التردد المتغيرة شعبية وسط ارتفاع أسعار الطاقة وتشديد اللوائح البيئية. تقود الشركات الأوروبية واليابانية الابتكار في أفران القوس المغمور الخضراء والموفرة للطاقة، بينما تستكشف الدول النامية فرص التحديث. مع تزايد الضغط لتقليل الكربون، يسعى المشغلون إلى تقنيات تقلل من استهلاك الطاقة المحدد دون التأثير على الإنتاج. يمثل هذا التحول الرقمي فرصة واضحة لمصنعي المعدات الأصلية الذين يقدمون حلول أفران القوس المغمور الجاهزة للأتمتة والصديقة للبيئة.

- على سبيل المثال، قامت مجموعة SMS بنشر منصات تحكم رقمية لأفران القوس المغمور تتيح تتبعًا مستمرًا للتيار الكهربائي والجهد الكهربائي وموضع الأقطاب الكهربائية عبر الأفران التي تتجاوز قدرتها 90 ميجا فولت أمبير.

التكامل الرأسي من قبل منتجي السبائك الحديدية

يستثمر كبار منتجي السبائك الحديدية بشكل متزايد في العمليات المتكاملة، بما في ذلك التعدين والصهر ومعالجة السبائك النهائية. يعزز هذا الاتجاه الطلب على تركيب أفران القوس المغمور داخل الشركات لتحسين التحكم في سلسلة التوريد وتقليل الاعتماد على المعالجات الخارجية. تقود الشركات في الصين والهند والشرق الأوسط هذا الاتجاه، باستخدام أفران القوس المغمور لضمان جودة متسقة والتحكم في التكاليف عبر العمليات. يساعد التكامل الرأسي أيضًا المنتجين على الاستجابة بسرعة أكبر لتقلبات السوق والتغيرات التنظيمية. من خلال الاستثمار في حلول الأفران المخصصة، يمكن للمشغلين تحسين الإنتاج لأنواع السبائك المحددة، مما يفتح فرصًا لموردي أنظمة أفران القوس المغمور المتخصصة وشركات الهندسة.

التحديات الرئيسية

التكاليف الرأسمالية والتشغيلية العالية

تتطلب أفران القوس المغمور استثمارات كبيرة مسبقة في البنية التحتية والمواد الحرارية وأنظمة الطاقة. بالنسبة للعديد من الشركات الصغيرة والمتوسطة، تظل كثافة رأس المال عقبة رئيسية. كما أن التكاليف التشغيلية مرتفعة، خاصة بسبب متطلبات الكهرباء الكبيرة والصيانة الدورية. تؤثر تقلبات أسعار الأقطاب الكهربائية وتكاليف المواد الخام على الربحية. تواجه المناطق ذات التعريفات الكهربائية العالية تبنيًا أبطأ لأفران القوس المغمور، خاصة في المنشآت غير المتكاملة. بالإضافة إلى ذلك، يضيف الامتثال البيئي – مثل جمع الأبخرة والتعامل مع النفايات – إلى التكلفة الإجمالية. تعيق هذه العقبات المالية دخول اللاعبين الجدد وتؤخر تحديث وحدات الأفران القديمة.

الضغط البيئي والتنظيمي

تشغيل أفران القوس المغمور ينبعث منها مستويات كبيرة من الغبار وCO₂ وجسيمات أخرى، خاصة عند معالجة المواد الخام الغنية بالكربون. مع تشديد معايير الانبعاثات وأهداف إزالة الكربون الصناعية، يواجه المشغلون ضغوطًا تنظيمية متزايدة للاستثمار في تقنيات أنظف وأنظمة التحكم في التلوث. غالبًا ما تتطلب الامتثال ترقيات مكلفة، مثل فلاتر الأكياس المتقدمة وأنظمة معالجة الغاز العادم. في المناطق ذات المعايير البيئية الصارمة مثل الاتحاد الأوروبي، يتم التخلص التدريجي من الأفران القديمة أو تحديثها. بالنسبة للوافدين الجدد أو المشغلين في البلدان النامية، يظل تحقيق التوازن بين التكلفة والمتطلبات التنظيمية تحديًا رئيسيًا يؤثر على وتيرة النمو الشاملة للسوق.

التحليل الإقليمي

آسيا والمحيط الهادئ

تتصدر منطقة آسيا والمحيط الهادئ سوق أفران القوس المغمور، حيث تمتلك أكثر من 50% من الحصة السوقية العالمية في عام 2024. تهيمن الصين والهند وكوريا الجنوبية على الطلب الإقليمي بسبب الإنتاج القوي للصلب والسيليكون والمعادن الحديدية. يدفع التصنيع السريع وتطوير البنية التحتية الحضرية وصادرات المعادن الكبيرة تبني الأفران بشكل مستمر. يدعم هيمنة الصين في سلاسل توريد الطاقة الشمسية والمركبات الكهربائية إنتاج السيليكون العالي، مما يعزز استخدام الأفران. تعزز صادرات الهند المتزايدة من المعادن الحديدية واستثمارات البنية التحتية المزيد من التركيبات. تعزز المبادرات الحكومية التي تفضل التصنيع المحلي والاكتفاء الذاتي في المعادن الإمكانات السوقية طويلة الأجل للمنطقة.

أوروبا

تمتلك أوروبا حوالي 18% من سوق أفران القوس المغمور العالمي، مدعومة بصناعات الصلب والمعادن الخاصة الناضجة. تقود دول مثل ألمانيا وفرنسا والنرويج في تقنيات الأفران المتقدمة والموفرة للطاقة. تدفع اللوائح الصارمة للانبعاثات إلى تحديث وتطوير الوحدات الحالية، بينما تعزز الاستثمارات في البحث والتطوير دمج الأفران الرقمية. تظهر المنطقة أيضًا طلبًا مستقرًا على السيليكون المعدني في الطاقة المتجددة وأشباه الموصلات. بينما يكون النمو معتدلًا مقارنة بآسيا، تحافظ أوروبا على القيادة التكنولوجية وتركز على ممارسات الإنتاج المستدامة، مما يدعم فرص الربح العالية لأنظمة الأفران المتقدمة.

أمريكا الشمالية

تشكل أمريكا الشمالية حوالي 15% من سوق الأفران القوسية المغمورة العالمي في عام 2024، حيث تعد الولايات المتحدة المساهم الرئيسي. تستفيد المنطقة من مصانع الصلب المتكاملة وتجديد البنية التحتية المتزايد وارتفاع الطلب على السيليكون للإلكترونيات والطاقة الشمسية. يعزز إعادة توطين سلاسل توريد أشباه الموصلات محليًا أيضًا التركيبات المحلية للأفران. تركز أمريكا الشمالية على الأفران الموفرة للطاقة والامتثال لمعايير الانبعاثات، مما يشجع على تبني الأنظمة المطورة. يساعد الاستثمار المستمر في الأتمتة وميزات السلامة داخل العمليات المعدنية في الحفاظ على الطلب. ومع ذلك، يواجه السوق نموًا معتدلًا بسبب التوسع المحدود في القدرة الجديدة.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حوالي 9% من سوق الأفران القوسية المغمورة العالمي، مدفوعة بشكل رئيسي بالبرازيل والأرجنتين وتشيلي. تقود البرازيل إنتاج المعادن الحديدية بسبب احتياطياتها الوفيرة من المنغنيز والكروميت. تدفع الاستثمارات المستمرة في صناعات التعدين والصلب التركيبات في جميع أنحاء المنطقة. يضيف الإنتاج المحلي من كربيد الكالسيوم والسيليكون للقطاعات الزراعية والكيميائية إلى زخم السوق. ومع ذلك، قد تحد التكاليف العالية للكهرباء والشكوك السياسية في بعض البلدان من تبني الأفران. بشكل عام، تقدم المنطقة إمكانات نمو بسبب توفر المواد الخام وزيادة الاستهلاك المحلي.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا ما يقرب من 8% من سوق SAF العالمي في عام 2024. تهيمن جنوب أفريقيا على إنتاج السبائك الحديدية، خاصة الفيرومنجنيز والفيروكروم، بفضل الاحتياطيات المعدنية الغنية. تستثمر دول مجلس التعاون الخليجي في الصناعات المعدنية كجزء من جهود تنويع الاقتصاد، مما يعزز الطلب على الأفران. يزداد اعتماد SAF في التجمعات الصناعية في الإمارات العربية المتحدة والمملكة العربية السعودية، خاصة للألومينا المصهورة والسيليكون المعدني. ومع ذلك، فإن الفجوات في البنية التحتية وتفاوتات تسعير الطاقة في بعض الدول الأفريقية تحد من الانتشار الواسع. سيعتمد التوسع الإقليمي على تحسين الوصول إلى الطاقة، والاستقرار الاقتصادي، ودعم السياسات الصناعية.

تقسيمات سوق أفران القوس المغمور:

حسب نوع المنتج

- أفران القوس المغمور DC

- أفران القوس المغمور AC

حسب التطبيق

- السبائك الحديدية

- السيليكون المعدني

- الألومينا المصهورة

- كربيد الكالسيوم

- الفوسفور الأصفر

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق أفران القوس المغمور بمزيج من الشركات الهندسية العالمية ومزودي التكنولوجيا الإقليميين الذين يتنافسون على الابتكار في التصميم، وكفاءة الطاقة، وحلول الأفران المخصصة. تمتلك الشركات الرائدة مثل مجموعة SMS، وTenova، وDanieli، وPrimetals Technologies حصة كبيرة في السوق من خلال قدرات المشاريع المتكاملة وشبكات النشر العالمية. تركز شركات مثل Metso Outotec، وPaul Wurth، وHatch على تكامل العمليات والتصميم المعدني المتقدم. تخدم شركات مثل Electrotherm وDoshi Technologies الأسواق الحساسة للتكلفة في آسيا بوحدات SAF صغيرة ومتوسطة الحجم. يتركز الابتكار حول الأتمتة، وأنظمة التحكم الرقمية، والتصاميم المتوافقة بيئيًا. تعزز الشراكات الاستراتيجية وعروض خدمات ما بعد البيع من وضع السوق. يدفع الطلب المتزايد على السيليكون المعدني، والسبائك الحديدية، والمعادن المصهورة إلى ترخيص التكنولوجيا وتوسيع القدرات، خاصة في آسيا والمحيط الهادئ وأفريقيا. يستثمر المنافسون بشكل متزايد في البحث والتطوير لتقليل تآكل الأقطاب الكهربائية، وتحسين كفاءة الطاقة، وتمكين الإنتاجية العالية، مع الحفاظ على السلامة التشغيلية والامتثال التنظيمي عبر البيئات الصناعية المتنوعة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Thermtronix

- شيان أبندنس إليكتريك تكنولوجي

- هاتش

- توشي تكنولوجيز

- سيمنز

- مجموعة إس إم إس

- أوتوتك أويج

- بول ورث

- شنغهاي إليكتريك

- بريمتالز تكنولوجيز

- تينوفا

- إلكتروثيرم

- ميتسو أوتوتك

- ثيسنكروب إندستريال

- دانييلي

التطورات الأخيرة

- في يوليو 2025، أطلقت ثيسنكروب إندستريال منشأة جديدة عالية التقنية في موقع إنتاجها في دويسبورغ، ألمانيا. مع استثمار حوالي 800 مليون يورو، تهدف المنشأة إلى تحديث خطوط الإنتاج للشركة وأتمتة العملية. ستساعد هذه المنشأة المؤتمتة الجديدة الشركة في الحفاظ على موقعها كلاعب رئيسي في السوق.

- في أكتوبر 2024، وقعت تينوفا عقدًا مع تاتا ستيل لتركيب فرن قوس كهربائي في منشأتها في بورت تالبوت في ويلز. من المتوقع أن يكون الفرن جاهزًا للعمل بحلول نهاية 2027 ومن المتوقع أن يعزز منشأة الإنتاج لتاتا ستيل في منطقة غرب أوروبا.

- في يناير 2024، تلقت ميتسو طلبًا كبيرًا من شركة FACOR (شركة فيرو ألويس المحدودة) لمصنعها في بهدراك، أوديشا، الهند. يشمل الاتفاق فرنَي قوس كهربائي مغمورين بقدرة 75 ميجا فولت أمبير مع تكنولوجيا التسخين المسبق لتطبيقات الصهر، إلى جانب مصنع تلبيد بعرض 6 أمتار. من المتوقع أن توفر هذه الأفران إنتاجًا مشتركًا يبلغ حوالي 300,000 طن من الفيروكرووم سنويًا.

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على نوع المنتج، التطبيق و الجغرافيا. يوضح التقرير اللاعبين الرائدين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد اعتماد الأفران ذات القوس المغمور بشكل مطرد مع ارتفاع الطلب على السبائك الحديدية والسيليكون المعدني.

- ستظل منطقة آسيا والمحيط الهادئ السوق المهيمنة بسبب التوسع القوي في القطاع الصناعي وقطاع الصلب.

- ستشهد تقنيات الأفران الموفرة للطاقة والمنخفضة الانبعاثات زيادة في الاستثمار والنشر.

- ستصبح أنظمة التحكم الرقمية والأتمتة ميزات قياسية في عمليات تركيب الأفران الجديدة.

- ستوفر الاقتصادات الناشئة في أفريقيا وجنوب شرق آسيا فرص نمو جديدة لوحدات الأفران متوسطة الحجم.

- سيؤدي دمج أنظمة استعادة الحرارة المهدرة إلى تحسين الكفاءة التشغيلية عبر إعدادات الأفران الحديثة.

- سيعزز الاستخدام المتزايد للأفران في إنتاج مواد الطاقة المتجددة من توسع السوق على المدى الطويل.

- سيؤدي تحديث الأفران القديمة لتلبية اللوائح البيئية الأكثر صرامة إلى زيادة الطلب في السوق الثانوية.

- ستسرع الشراكات الاستراتيجية بين مصنعي الأفران ومنتجي السبائك من تطوير الأفران المخصصة.

- سيزداد الطلب على الأفران المدمجة والمودولية في المناطق ذات البنية التحتية المحدودة وإمدادات الطاقة.