نظرة عامة على السوق

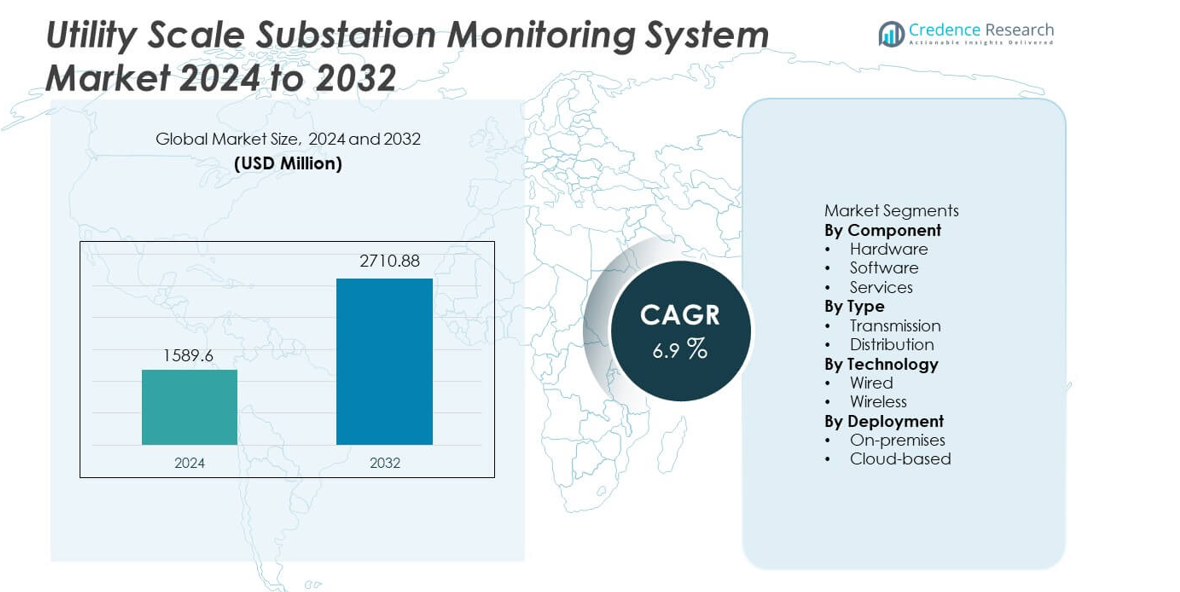

تم تقييم سوق نظام مراقبة المحطات الفرعية على نطاق المرافق بمبلغ 1,589.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,710.88 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 6.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق نظام مراقبة المحطات الفرعية على نطاق المرافق 2024 |

1,589.6 مليون دولار أمريكي |

| سوق نظام مراقبة المحطات الفرعية على نطاق المرافق، معدل النمو السنوي المركب |

6.9% |

| حجم سوق نظام مراقبة المحطات الفرعية على نطاق المرافق 2032 |

2,710.88 مليون دولار أمريكي |

يتميز سوق نظام مراقبة المحطات الفرعية على نطاق المرافق بمشاركة قوية من شركات Siemens Energy وABB Ltd. وSchneider Electric وGeneral Electric وHitachi Energy وMitsubishi Electric Corporation وEaton Corporation وLarsen & Toubro وToshiba Energy Systems & Solutions وHyundai Electric & Energy Systems. يركز هؤلاء اللاعبون على منصات المراقبة المتكاملة والمحطات الفرعية الرقمية وقدرات الصيانة التنبؤية لدعم موثوقية الشبكة. تكمن قوتهم في الحلول الشاملة، والخبرة في EPC، والعقود الطويلة الأجل مع المرافق. تقود أمريكا الشمالية السوق العالمية بحصة سوقية تبلغ 34%، مدعومة ببرامج تحديث الشبكة الواسعة واعتماد عالي للمحطات الفرعية الرقمية ولوائح صارمة للموثوقية. تعزز القدرة الاستثمارية القوية واعتماد التكنولوجيا المبكر القيادة الإقليمية وتحافظ على الميزة التنافسية.

رؤى السوق

- تم تقييم سوق نظام مراقبة المحطات الفرعية على نطاق المرافق بمبلغ 1,589.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,710.88 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 6.9% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال برامج تحديث الشبكة، والبنية التحتية للمحطات الفرعية القديمة، وزيادة الطلب على رؤية الأصول في الوقت الحقيقي لتقليل الانقطاعات وإطالة عمر المعدات.

- يظل الأجهزة القطاع الرائد بحصة سوقية تبلغ 46%، مدعومة بالطلب القوي على المستشعرات والأجهزة الإلكترونية الذكية والمرحلات المراقبة عبر محطات النقل.

- تركز الأنشطة التنافسية على المحطات الفرعية الرقمية والتحليلات التنبؤية والصيانة القائمة على الحالة، مع تعزيز اللاعبين الرائدين قدرات EPC وعروض خدمات دورة الحياة.

- تقود أمريكا الشمالية بحصة سوقية تبلغ 34%، تليها آسيا والمحيط الهادئ بنسبة 28% وأوروبا بنسبة 26%، بينما تظهر أمريكا اللاتينية والشرق الأوسط وأفريقيا اعتمادًا مستقرًا مدفوعًا بترقيات الشبكة المستهدفة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المكون:

يشمل قطاع المكونات الأجهزة والبرمجيات والخدمات، حيث تمتلك الأجهزة حصة سوقية مهيمنة بنسبة 46%. تفضل المرافق الأجهزة مثل الأجهزة الإلكترونية الذكية، وأجهزة الاستشعار، ومرحل المراقبة لضمان رؤية الأصول في الوقت الحقيقي. يدفع البنية التحتية القديمة للشبكة والتحميل المتزايد للشبكة إلى استثمارات قوية في معدات المراقبة المادية. توفر الأجهزة اكتشاف الأعطال المباشر، وتتبع درجة الحرارة، ومراقبة الحالة على مستوى المحطات الفرعية. تفضل المرافق عمليات النشر التي تقودها الأجهزة لأن هذه الأنظمة تدعم دورات تشغيل طويلة وموثوقية عالية. يعزز دمج أجهزة الاستشعار المتقدمة والمرحلات الرقمية استراتيجيات حماية الأصول. يدعم الإنفاق الرأسمالي المتزايد على برامج تحديث الشبكة هيمنة الأجهزة عبر المحطات الفرعية على مستوى المرافق.

- على سبيل المثال، قامت شركة ABB بنشر سلسلة Relion 670 من أجهزة IED بمعدلات أخذ عينات تصل إلى 4,800 عينة في الثانية لتحليل الأعطال في الوقت الحقيقي.

حسب النوع:

يغطي قطاع النوع محطات النقل والتوزيع، حيث تمثل محطات النقل حصة سوقية رائدة بنسبة 58%. تحمل أصول النقل عالية الجهد مخاطر تشغيلية وتأثيرات مالية أكبر أثناء الأعطال. تركز المرافق استثمارات المراقبة على محطات النقل لتجنب الانقطاعات واسعة النطاق واضطرابات الشبكة المتتالية. تتطلب شبكات النقل أيضًا مراقبة مستمرة بسبب تدفقات الطاقة لمسافات طويلة وتوازن الأحمال المعقد. يزيد النمو في الروابط العابرة للحدود وإخلاء الطاقة المتجددة من احتياجات المراقبة على مستويات النقل. يزيد الضغط التنظيمي على موثوقية الشبكة من تسريع التبني. تحسن المراقبة المتقدمة تحديد الأعطال، وعمر الأصول، والكفاءة التشغيلية عبر محطات النقل.

- على سبيل المثال، قامت شركة Hitachi Energy بنشر أنظمة Lumada APM التي تعالج أكثر من 10,000 نقطة بيانات من أجهزة الاستشعار في الثانية على أصول النقل.

حسب التكنولوجيا:

يتكون قطاع التكنولوجيا من الأنظمة السلكية واللاسلكية، حيث تهيمن التكنولوجيا السلكية بحصة سوقية تبلغ 63%. تفضل المرافق الحلول السلكية بسبب نقل البيانات المستقر، وانخفاض زمن الانتقال، والتحكم العالي في الأمن السيبراني. تدعم الشبكات السلكية أحجام البيانات الكبيرة من أجهزة الاستشعار، والمرحلات، وأنظمة الحماية. تضمن هذه الأنظمة مراقبة غير منقطعة في البيئات الكهرومغناطيسية القاسية. تنشر المرافق التكنولوجيا السلكية على نطاق واسع في المحطات الفرعية الحرجة حيث تظل الموثوقية غير قابلة للتفاوض. يدعم التوافق مع البنية التحتية طويلة الأجل أيضًا تبني التكنولوجيا السلكية. على الرغم من أن الحلول اللاسلكية تكتسب اهتمامًا، تظل التكنولوجيا السلكية الخيار الأساسي لنشر مراقبة المحطات الفرعية على مستوى المرافق الحيوية.

المحرك الرئيسي للنمو

تحديث الشبكة والبنية التحتية القديمة

تستثمر المرافق بشكل كبير في أنظمة المراقبة لتحديث البنية التحتية القديمة للمحطات الفرعية. تتجاوز العديد من أصول النقل والتوزيع دورات التشغيل المصممة. توفر أنظمة المراقبة رؤية في الوقت الحقيقي لحالة الأصول، والإجهاد الحراري، وسلوك الأعطال. تستخدم المرافق هذه الرؤى لمنع الأعطال وإطالة عمر المعدات. تسرع برامج تحديث الشبكة التي تقودها الحكومة من التبني. يزيد توسع التكامل المتجدد أيضًا من احتياجات المراقبة في المحطات الفرعية. تتطلب المحطات الفرعية الرقمية تدفقات بيانات مستمرة للتشغيل المستقر. يدفع هذا المزيج من ضغط استبدال الأصول والمبادرات التحديثية الطلب بقوة على أنظمة مراقبة المحطات الفرعية على مستوى المرافق.

- على سبيل المثال، قامت شركة سيمنز إنرجي بنشر وحدات Sensformer التي تلتقط بيانات درجة حرارة المحول كل ثانية لمتابعة الحالة بشكل مستمر.

زيادة الطلب على موثوقية الشبكة ومنع الانقطاعات

تظل موثوقية الشبكة أولوية قصوى للمرافق التي تواجه زيادة في الطلب على الطاقة. تتسبب فشل المحطات الفرعية في انقطاعات واسعة النطاق ذات تأثير اقتصادي كبير. تُمكّن أنظمة المراقبة من الكشف المبكر عن الأعطال والصيانة التنبؤية. تقلل المرافق من فترات التوقف غير المخطط لها من خلال الاستجابة للتنبيهات الفورية. يؤدي زيادة كهربة النقل والصناعة إلى زيادة الضغط على المحطات الفرعية. يفرض المنظمون معايير موثوقية أكثر صرامة عبر المناطق. تستجيب المرافق من خلال نشر منصات مراقبة متقدمة. تحسن هذه الأنظمة من تحديد الأعطال وإدارة الأحمال ووقت الاستجابة. لذلك تظل الاستثمارات التي تركز على الموثوقية محرك نمو أساسي للسوق.

- على سبيل المثال، قامت GE Grid Solutions بنشر وحدات قياس الطور التي تعمل بسرعة 60 إطارًا في الثانية للكشف عن عدم استقرار الجهد في محطات النقل الفرعية.

دمج الطاقة المتجددة والتوليد الموزع

يغير النمو السريع للطاقة المتجددة أنماط تدفق الطاقة عبر الشبكات. تدير المحطات الفرعية الآن الأحمال المتغيرة من مصادر الطاقة الشمسية والرياح. تساعد أنظمة المراقبة المرافق في الحفاظ على استقرار الجهد وتوازن الشبكة. تدعم التحليلات الفورية اتخاذ قرارات تشغيلية أسرع في ظل الظروف المتقلبة. تزيد الموارد الطاقة الموزعة من تعقيد الشبكة على مستويات النقل والتوزيع. تتطلب المرافق مراقبة مستمرة لتجنب الازدحام وتحميل المعدات الزائد. تدعم منصات المراقبة أيضًا استراتيجيات أتمتة الشبكة. يدفع التحول نحو الشبكات الثقيلة بالطاقة المتجددة الطلب بقوة على حلول مراقبة المحطات الفرعية المتقدمة.

الاتجاهات والفرص الرئيسية

اعتماد المحطات الفرعية الرقمية والتحليلات المتقدمة

تقوم المرافق بشكل متزايد بنشر المحطات الفرعية الرقمية مع أجهزة استشعار ذكية وأنظمة أتمتة. تتكامل منصات المراقبة مع المرحلات الرقمية وأنظمة التحكم. تحول التحليلات المتقدمة البيانات الخام إلى رؤى قابلة للتنفيذ. تستخدم المرافق التحليلات للتنبؤ بالأعطال وتحسين جداول الصيانة. يقلل هذا الاتجاه من تكاليف التشغيل وعمليات التفتيش اليدوية. يكتسب البائعون الذين يقدمون تحليلات متكاملة ميزة تنافسية قوية. تعزز المنصات الممكّنة للسحابة من قابلية التوسع والوصول عن بُعد. يخلق اعتماد المحطات الفرعية الرقمية فرصًا طويلة الأجل لمزودي أنظمة المراقبة عبر كل من التركيبات الجديدة ومشاريع التحديث.

- على سبيل المثال، تعالج مرحلات الحماية الرقمية MELPRO من ميتسوبيشي إلكتريك القيم المأخوذة عند 4,800 عينة في الثانية لدعم التحليلات الفورية في المحطات الفرعية الرقمية.

نمو نماذج الصيانة القائمة على الحالة والتنبؤية

تتحول المرافق من الصيانة القائمة على الوقت إلى استراتيجيات قائمة على الحالة. توفر أنظمة المراقبة بيانات صحة الأصول بشكل مستمر. تحدد النماذج التنبؤية العلامات المبكرة لتدهور العزل أو الإجهاد الحراري. يخفض هذا النهج من تكاليف الصيانة ويحسن من استخدام الأصول. تمدد المرافق عمر المعدات مع الحفاظ على معايير السلامة. يدعم الاتجاه الطلب على أجهزة الاستشعار المتقدمة ومنصات البرمجيات. يكتسب البائعون الذين يقدمون قدرات تنبؤية معدلات اعتماد أقوى. يخلق توسيع برامج الصيانة التنبؤية فرص نمو مستدامة في سوق أنظمة مراقبة المحطات الفرعية.

- على سبيل المثال، يقوم نظام EcoStruxure™ Transformer Expert من شنايدر إلكتريك بتحليل مدخلات المستشعر مع دورات تحديث البيانات التي تقل عن ساعة لدعم قرارات الصيانة التنبؤية.

التحدي الرئيسي

الاستثمار الأولي العالي وتعقيد التكامل

تتطلب أنظمة مراقبة المحطات الفرعية استثمارًا كبيرًا مقدمًا. يضيف كل من الأجهزة، وبنية الاتصالات التحتية، والبرمجيات إلى تكاليف المشروع. يظل التكامل مع المحطات الفرعية القديمة معقدًا من الناحية التقنية. يجب على شركات المرافق إدارة التوافق عبر أجيال مختلفة من المعدات. نقص القوى العاملة الماهرة يبطئ من عملية النشر. تحديات الميزانية تؤخر التبني في المناطق الحساسة للتكلفة. تواجه شركات المرافق أيضًا دورات موافقة طويلة للمشاريع الرأسمالية. هذه العوائق المالية والتقنية تحد من اختراق السوق بشكل أسرع. يجب على البائعين معالجة كفاءة التكلفة وبساطة التكامل للتغلب على هذا التحدي.

مخاطر الأمن السيبراني ومشاكل إدارة البيانات

يزيد التحول الرقمي من تعرض المحطات الفرعية لتهديدات الأمن السيبراني. تولد أنظمة المراقبة كميات كبيرة من البيانات التشغيلية الحساسة. يجب على شركات المرافق تأمين شبكات الاتصالات ضد الهجمات السيبرانية. يزيد الامتثال للوائح الأمن السيبراني من تعقيد النظام. كما أن زيادة البيانات تشكل تحديًا لفِرق المرافق التي تفتقر إلى مهارات التحليل المتقدمة. إدارة البيانات السيئة تقلل من فعالية النظام. المخاوف بشأن نقاط الضعف في الوصول عن بُعد تبطئ من تبني السحابة. لذلك، تحد مخاطر الأمن السيبراني ومشاكل التعامل مع البيانات من النشر. يظل معالجة الأمن وحوكمة البيانات أمرًا حاسمًا لنمو السوق على المدى الطويل.

تحليل إقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية حصة سوقية تبلغ 34% في سوق نظام مراقبة المحطات الفرعية على نطاق المرافق، مدفوعة بالاستثمارات القوية في تحديث الشبكات والمعايير الصارمة للموثوقية. تركز شركات المرافق على أنظمة المراقبة لإدارة أصول النقل القديمة ومنع الانقطاعات واسعة النطاق. يدعم الانتشار العالي للمحطات الفرعية الرقمية والتحليلات المتقدمة التبني المستمر. تستفيد المنطقة من النشر المبكر لممارسات الصيانة القائمة على الحالة. يزيد التكامل المتزايد للطاقة المتجددة من الطلب على المراقبة عبر محطات النقل. يستمر الإشراف التنظيمي القوي وقدرة الإنفاق العالية لشركات المرافق في دعم مكانة أمريكا الشمالية الرائدة في السوق العالمية.

أوروبا

تمثل أوروبا حصة سوقية تبلغ 26%، مدعومة بأهداف الطاقة المتجددة الطموحة وشبكات نقل الطاقة عبر الحدود. تنشر شركات المرافق أنظمة المراقبة لضمان استقرار الشبكة تحت أحمال الطاقة المتجددة المتغيرة. تدفع برامج استبدال البنية التحتية القديمة عبر أوروبا الغربية والشمالية الاستثمار المستدام. يسرع التركيز على أتمتة الشبكة والمحطات الفرعية الرقمية من تبني التكنولوجيا. تدعم التفويضات التنظيمية بشأن موثوقية الشبكة وكفاءة الطاقة النشر بشكل أكبر. كما تعطي شركات المرافق الأولوية لحلول المراقبة المتوافقة مع الأمن السيبراني. تضع هذه العوامل أوروبا كمساهم رئيسي في نمو السوق العالمي.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حصة سوقية تبلغ 28%، مدفوعة بالتوسع السريع للشبكة وزيادة الطلب على الكهرباء. تدعم الاستثمارات الكبيرة في البنية التحتية للنقل تبني أنظمة المراقبة بشكل قوي. تركز دول مثل الصين والهند على مراقبة المحطات الفرعية لإدارة تعقيد الشبكة وتقليل الانقطاعات. تزيد إضافات القدرة المتجددة من الحاجة إلى رؤية الأصول في الوقت الفعلي. تتبنى شركات المرافق حلول المراقبة لدعم توسع الشبكة ذات الجهد العالي. تعزز الإصلاحات المدعومة من الحكومة في قطاع الطاقة الطلب بشكل أكبر. تظل منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حصة سوقية تبلغ 7%، مدعومة بتحديثات مستمرة في البنية التحتية للطاقة. تستثمر شركات المرافق في أنظمة المراقبة لتحسين موثوقية الشبكة وتقليل الخسائر الفنية. يزيد توسع مشاريع الطاقة المتجددة من متطلبات المراقبة في محطات النقل الفرعية. تحد قيود الميزانية من الانتشار السريع، لكن برامج التحديث المستهدفة تدعم النمو. تركز الدول على تقليل مدة الانقطاع من خلال تحسين اكتشاف الأعطال. كما يدعم التمويل الدولي لمشاريع الشبكات اعتماد هذه الأنظمة. تظهر المنطقة تقدمًا ثابتًا في تنفيذ أنظمة المراقبة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة سوقية تبلغ 5%، مدفوعة بتوسع الشبكات وجهود تنويع الطاقة. تنشر شركات المرافق أنظمة المراقبة لدعم شبكات النقل عالية الجهد. يزيد النمو في مشاريع الطاقة المتجددة وعبر الحدود من الطلب على مراقبة الأصول. ترفع البيئات التشغيلية القاسية الحاجة إلى تتبع حالة المعدات في الوقت الحقيقي. يدعم الاستثمار في مبادرات الشبكات الذكية الاعتماد التدريجي. بينما يظل الانتشار انتقائيًا، يدعم تطوير البنية التحتية على المدى الطويل نمو السوق الإقليمي.

تقسيمات السوق:

حسب المكون

- الأجهزة

- البرمجيات

- الخدمات

حسب النوع

حسب التكنولوجيا

حسب النشر

- في الموقع

- قائم على السحابة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

تسلط تحليلات المشهد التنافسي الضوء على شركات مثل سيمنز للطاقة، إيه بي بي المحدودة، شنايدر إلكتريك، جنرال إلكتريك، هيتاشي للطاقة، شركة ميتسوبيشي إلكتريك، شركة إيتون، لارسن وتوبرو، أنظمة وحلول توشيبا للطاقة، وهيونداي للكهرباء وأنظمة الطاقة كأبرز المشاركين. تتنافس هذه الشركات من خلال مجموعات شاملة لمراقبة المحطات الفرعية تجمع بين أجهزة الاستشعار، والأجهزة الإلكترونية الذكية، وبرامج التحليل، وخدمات التكامل. يستفيد قادة السوق من قدرات EPC القوية والعلاقات الطويلة الأمد مع شركات المرافق لتأمين مشاريع النقل الكبيرة. يركز اللاعبون على منصات المحطات الفرعية الرقمية، والمراقبة القائمة على الحالة، والتحليلات التنبؤية لتعزيز التمايز. تستهدف الاستثمارات الاستراتيجية تحديث الشبكات، ودعم تكامل الطاقة المتجددة، والهياكل المعمارية الجاهزة للأمن السيبراني. توسع الشركات أيضًا عروض الخدمات لتشمل إدارة دورة الحياة والمراقبة عن بعد. تظل المنافسة شديدة حيث يوازن البائعون بين كفاءة التكلفة والوظائف المتقدمة. يحدد الابتكار المستمر وموثوقية النظام والتكامل السلس مع البنية التحتية القديمة ميزة تنافسية في هذا السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- سيمنز للطاقة

- شركة إيه بي بي المحدودة

- شنايدر إلكتريك

- جنرال إلكتريك

- هيتاشي للطاقة

- شركة ميتسوبيشي إلكتريك

- شركة إيتون

- لارسن وتوبرو

- أنظمة وحلول طاقة توشيبا

- هيونداي للأنظمة الكهربائية والطاقة

التطورات الأخيرة

- في سبتمبر 2024، وقعت سيمنز للطاقة عقود تحديث الشبكة مع شركة إلتروبراز في البرازيل. شمل النطاق مراقبة الغاز المذاب عبر الإنترنت لمحطات المحولات والمحطات الفرعية.

- في فبراير 2024، أطلقت جنرال إلكتريك GridBeats عبر أعمال حلول الشبكة لشركة GE Vernova. يستهدف GridBeats المراقبة الرقمية والأتمتة للبنية التحتية للشبكة.

- في مارس 2023، طلبت شركة توهوكو للطاقة الكهربائية من أنظمة طاقة توشيبا إنشاء STATCOM. سيساعد هذا الـSTATCOM في تشغيل الشبكة بشكل أكثر فعالية وسيعزز التشغيل السلس أثناء نقل الطاقة المعقدة، مما يزيد من الموثوقية في حالة حدوث أعطال في أنظمة النقل.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على المكونات، النوع، التكنولوجيا، النشر والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستوسع شركات المرافق عمليات نشر المراقبة لدعم برامج تحديث الشبكات واسعة النطاق.

- ستزيد المحطات الفرعية الرقمية من الطلب على منصات المراقبة المتكاملة.

- سيزداد اعتماد الصيانة التنبؤية عبر أصول النقل والتوزيع.

- ستعطي شركات المرافق الأولوية لمراقبة صحة الأصول في الوقت الحقيقي لتقليل مخاطر الانقطاع.

- سيؤدي دمج الطاقة المتجددة إلى تكثيف احتياجات المراقبة في المحطات الفرعية ذات الجهد العالي.

- ستظل أنظمة المراقبة السلكية مهيمنة في التطبيقات الحيوية للمرافق.

- ستكتسب هياكل المراقبة الجاهزة للأمن السيبراني اعتماداً أقوى.

- ستدعم التحليلات السحابية إدارة المحطات الفرعية عن بُعد.

- ستستثمر شركات المرافق في خدمات دورة الحياة لتحسين أداء الأصول.

- ستسرع المناطق الناشئة من الاعتماد من خلال تحسينات النقل المستهدفة.