Oversigt over API-kontraktfremstillingsmarkedet:

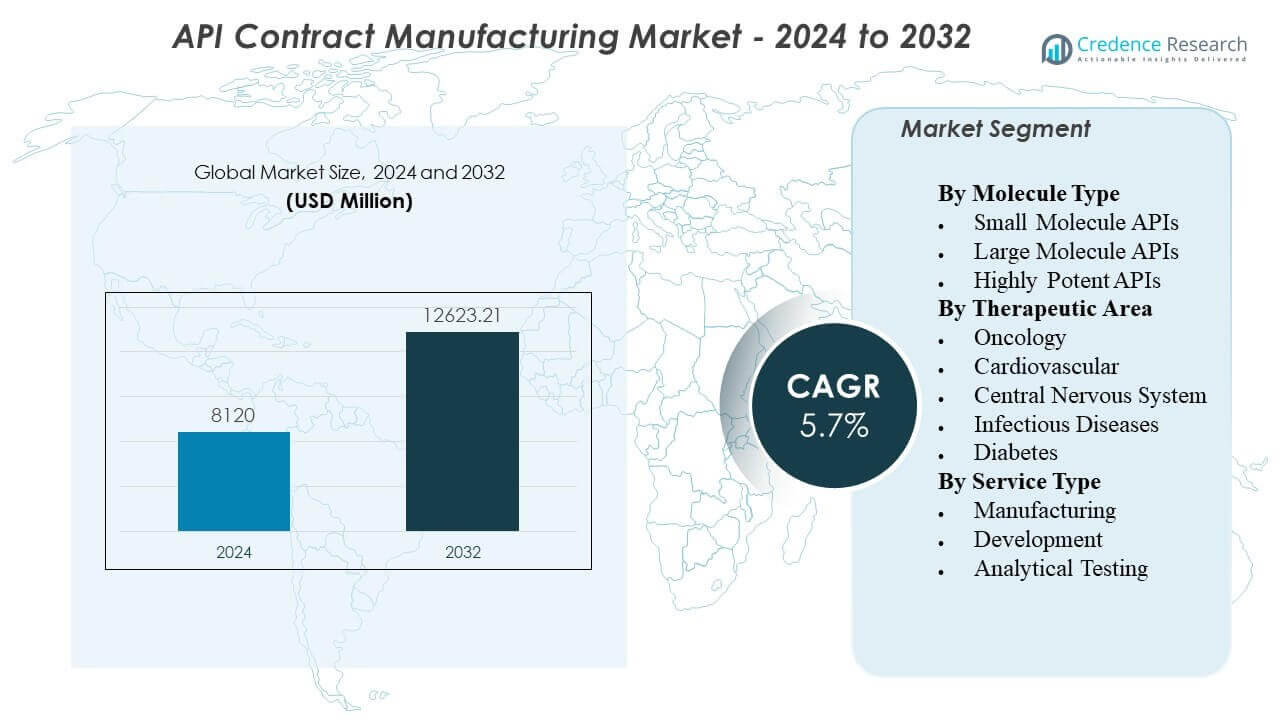

API-kontraktfremstillingsmarkedet forventes at vokse fra USD 8120 millioner i 2024 til anslået USD 12623,21 millioner i 2032, med en årlig vækstrate (CAGR) på 5,70% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| API-kontraktfremstillingsmarkedets størrelse 2024 |

USD 8120 millioner |

| API-kontraktfremstillingsmarkedet, CAGR |

5,70% |

| API-kontraktfremstillingsmarkedets størrelse 2032 |

USD 12623,21 millioner |

Outsourcet API-produktion vokser, da lægemiddelproducenter sigter mod at reducere faste omkostninger og fremskynde lanceringer. Sponsorer stoler på partnere med GMP-faciliteter, validerede processer og skalerbar kapacitet. Stigende efterspørgsel efter højpotente API’er, kontrollerede stoffer og komplekse kemier øger behovet for specialiserede indeslutnings- og sikkerhedssystemer. Flere små og virtuelle medicinalfirmaer vælger aktielette modeller og foretrækker eksterne forsyningsnetværk. Kontraktproducenter understøtter også livscyklusbehov såsom ruteoptimering, udbytteforbedring og kontrol af urenheder. Stabil forsyningssikring og dobbelte sourcing-planer fremmer yderligere langsigtede produktionsaftaler.

Nordamerika fører an på grund af stærk innovatoraktivitet, højt klinisk forsøgsvolumen og strenge kvalitetsforventninger, der favoriserer erfarne kontraktpartnere. Europa forbliver vigtigt på grund af modne reguleringssystemer, højværdipatenterede lægemidler og dyb ekspertise i kompleks syntese. Asien og Stillehavsområdet fremstår som den hurtigst voksende motor, ledet af Indien og Kina med stor kapacitet og konkurrencedygtige omkostningsstrukturer. Japan og Sydkorea tilføjer efterspørgsel efter høj kvalitet, niche og højpotent produktion. Sydøstasien vinder frem, da virksomheder diversificerer forsyningskæder ud over enkeltlandsafhængighed. Regional ekspansion følger behovet for modstandsdygtighed, hurtigere levering og produktion tættere på markedet.

API-kontraktfremstillingsmarkedet Indsigter:

- Asien-Stillehavsområdet fører med 35% andel, Nordamerika følger med 29%, og Europa har 20% på grund af stærke produktionsbaser, moden overholdelse og stor efterspørgsel fra sponsorer.

- Latinamerika er den hurtigst voksende region med 9% andel, drevet af leverandørdiversificering, stigende farmaceutisk produktion og stigende regional outsourcing-aktivitet.

- Segmentmixet hælder mod kemisk syntetiserede API’er, hvor Organisk har 61% andel, Uorganisk har 27%, og Andre udgør 12%.

- Slutbrugerfordelingen viser Farmaceutiske Industrier på 66%, Forskningsorganisationer på 15%, og Andre på 19%, hvilket signalerer efterspørgselsstyrke fra kommercielle forsyningsprogrammer.

API-kontraktfremstillingsmarkedet Drivere:

Stigende Outsourcing Efterspørgsel For At Reducere Faste Omkostninger Og Forbedre Markedshastighed

Farmaceutiske virksomheder reducerer kapitalforbrug ved at outsource API-produktion. API-kontraktfremstillingsmarkedet drager fordel af dette skift i driftsmodeller. Sponsorer undgår nye fabriksbyggerier og omdirigerer midler til F&U. Kontraktpartnere leverer batchberedskab hurtigere end nye interne linjer. CMOs tilbyder trænede teams, kvalificerede faciliteter og reviderede kvalitetssystemer. Sponsorer opnår også fleksibilitet til at skalere volumener efter produktstadie. Hurtigere teknologioverførsel understøtter hurtigere klinisk progression og lanceringsplaner. Denne driver forbliver stærk på tværs af både mærkevarer og generiske porteføljer.

- For eksempel brugte Thermo Fisher Scientific (Patheon) sit “Quick to Care”-program til at reducere tidslinjen fra API-syntese til klinisk lægemiddelforsyning til så lidt som 14 uger, en betydelig reduktion sammenlignet med industristandarden på 6 til 9 måneder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Strengere Regulatoriske Forventninger Skubber Sponsorer Mod Beviste Kvalitetssystemer

Regulatorer forventer stærk dataintegritet og validerede kontroller. Sponsorer foretrækker CMOs med moden GMP-overholdelse og revisionhistorik. Kvalitet ved design-praksis reducerer variabilitet og understøtter stabil forsyning. Robust kontrol af urenheder styrker accept for regulerede markeder. Partnere investerer i validering, rengøringsverifikation og elektronisk dokumentation. Sponsorer bruger disse kapaciteter til at reducere overholdelsesrisikoen på tværs af steder. Pålidelige batchfrigivelsestidslinjer understøtter nedstrøms formuleringsplaner. Denne driver vokser med global inspektionsintensitet og strammere rapporteringsregler.

Komplekse Molekyler Og Høj Potente API’er Øger Behovet For Specialiserede Kapaciteter

Flere pipelines inkluderer potente og komplekse små molekyler. Disse programmer kræver indeslutning, arbejdssikkerhed og præcise analytiske metoder. CMOs udvider HPAPI-suiter med adskilt luftstrøm og lukket håndtering. Ekspertproceskemi forbedrer udbytter og reducerer biprodukter. Avanceret analyse understøtter profilering af urenheder og stabilitetsstudier. Sponsorer vælger partnere, der kan håndtere flertrins syntese og stramme specifikationer. Opskaleringsekspertise reducerer forsinkelser mellem laboratorie- og kommercielle batches. Denne driver stiger med væksten inden for onkologi og speciallægemidler.

- For eksempel angiver Piramal Pharma Solutions, at deres højpotente suiter kan håndtere forbindelser med OEL < 1 µg/m³ på kilo-laboratorieskala, med kapacitet så lav som 10 ng/m³, plus reaktorvolumener op til 50 L og håndteringskapacitet op til 2 kg.

Behov For Forsyningskæderesiliens Opmuntrer Til Dobbeltkilde Og Regional Redundans

Sponsorer prioriterer kontinuitet efter nylige forsyningsforstyrrelser. Dobbelt sourcing reducerer afhængigheden af en enkelt fabrik eller region. CMOs understøtter netværksstrategier med flere kvalificerede steder. Lagerbuffere og pålidelig adgang til råmaterialer forbedrer serviceniveauet. Stærk leverandørkvalifikation beskytter mod variable input. Sponsorer søger også kortere leveringstider for kritiske mellemprodukter. Bedre modstandsdygtighed understøtter langsigtede forsyningsaftaler og volumenforpligtelser. Denne drivkraft forbliver central for essentielle lægemidler og kroniske terapier.

API-kontraktfremstillingsmarkedets tendenser:

Skift mod integrerede end-to-end tjenester fra rutedesign til kommerciel forsyning

Sponsorer foretrækker færre overdragelser på tværs af værdikæden. CMOs udvider fra API-produktion til udviklingsstøtte og teknologioverførsel. Én partner kan dække rutevalg, opskalering og validering. Denne tendens forbedrer koordineringen på tværs af kemi, analyse og kvalitetsteams. Hurtigere problemløsning reducerer cyklustid og risiko for batchafvigelser. Sponsorer opnår klarere ansvarlighed på tværs af milepæle og leverancer. API-kontraktfremstillingsmarkedet afspejler en stærkere efterspørgsel efter fuldservicepartnerskaber. Integrerede tilbud understøtter også livscyklusoptimering og omkostningskontrol.

- For eksempel annoncerede Lonza en CDMO-omstrukturering i tre platforme: Integrated Biologics, Advanced Synthesis og Specialized Modalities for at tilpasse tjenester på tværs af udviklings-til-kommerciel spændvidde.

Større brug af digitale kvalitetssystemer og realtidsprocesdata til kontrol

CMOs anvender digitale batchregistre og elektroniske kvalitetsarbejdsgange. Realtidsdata forbedrer procesgennemsigtighed og hurtigere afvigelsesrespons. Prædiktivt vedligehold reducerer nedetidsrisiko for kritisk udstyr. Dataintegritetskontroller reducerer manuelle fejl og revisionshuller. Avancerede dashboards understøtter korrekt-første-gang batchudførelse. Sponsorer værdsætter gennemsigtig rapportering og hurtigere dokumenthåndtering. Digitale værktøjer understøtter også fjernrevisioner og leverandørovervågning. Denne tendens accelererer med bredere farmaceutiske digitale køreplaner.

Voksende præference for langsigtede strategiske partnerskaber frem for kortsigtede spotkontrakter

Sponsorer søger stabilitet i kapacitets- og forsyningsplanlægning. Flerårige aftaler sikrer pladser til klinisk og kommerciel efterspørgsel. CMOs reagerer med dedikerede linjer og prioriterede planlægningsmodeller. Fælles styring forbedrer kommunikation og ændringskontrol. Delte KPI’er tilpasser kvalitets-, leverings- og omkostningsmål. Sponsorer investerer også sammen i udstyr til specifikke kemier. API-kontraktfremstillingsmarkedet ser flere partnerskabsbaserede indkøbsbeslutninger. Denne tendens understøtter stærkere indtægtsgennemsigtighed for førende CMOs.

- For eksempel indgik Novo Holdings en aftale om at købe Catalent for 16,5 milliarder dollars, og Novo Nordisk planlagde at købe tre Catalent fill-finish-steder for 11 milliarder dollars, hvilket viser, hvordan store købere sikrer langsigtet kapacitet gennem strukturerede transaktioner.

Udvidelse af multisite-fremstillingsnetværk for at betjene regionale markeder hurtigere

CMOs bygger eller erhverver lokationer på tværs af nøgleområder. Netværksfodaftryk reducerer forsendelsestid og toldkompleksitet. Regional tilstedeværelse understøtter lokal sprogstøtte og regulatorisk engagement. Sponsorer værdsætter nærliggende produktion for følsomme eller tidskritiske API’er. Multi-site strategier reducerer også geopolitisk og logistisk eksponering. Standardiserede processer muliggør glattere overførsler mellem lokationer. Denne tendens understøtter hurtigere opskalering, når efterspørgslen skifter efter marked. Netværksudvidelse forbliver aktiv i Europa, Asien og Nordamerika.

Analyse af udfordringer på API-kontraktfremstillingsmarkedet:

Regulatorisk kontrol og overholdelsesbyrde skaber høje omkostninger og udførelsesrisiko

Inspektioner kan udløse forsinkelser, når systemer ikke lever op til kravene. CMOs skal opretholde stærk dokumentation og dataintegritet. Små huller kan føre til advarselsbreve og tabte kontrakter. Validering og ændringskontrol kræver dyb ekspertise og disciplin. Sponsorer kræver hyppige audits og hurtige korrigerende handlingsplaner. Talentmangel i kvalitetsroller øger operationel stress. API-kontraktfremstillingsmarkedet står over for pres for at opfylde forskellige regionale regler. Overholdelsesomkostningerne stiger, mens prisforventningerne forbliver stramme.

Volatilitet i råmaterialer og kapacitetsbegrænsninger kan forstyrre tidsplaner og marginer

Vigtige startmaterialer udsættes for prissvingninger og forsyningsbegrænsninger. Enkeltkilde-input kan stoppe produktionen, når der opstår mangel. Lange leveringstider komplicerer projektplanlægning for flertrins syntese. Kapacitetsflaskehalse opstår under spidsbelastning og kampagneoverlap. CMOs skal balancere mange kunder med forskellige prioriterede behov. Variabilitet i fragt påvirker leveringspålidelighed og omkostninger. Sponsorer presser på for faste datoer, selv under usikre input. Marginstyring bliver sværere, når input hurtigt ændrer sig.

Muligheder på API-kontraktfremstillingsmarkedet:

Stigende efterspørgsel efter special- og højpotente API’er åbner premium servicesegmenter

Flere onkologi- og sjældne sygdomsmedicin bruger potente forbindelser. CMOs kan vinde projekter med avanceret indeslutning og analyse. Sponsorer betaler for dokumenterede sikkerhedssystemer og ensartet kvalitet. Hurtig opskaleringskapacitet understøtter hurtigere kliniske tidslinjer. Stærk kontrol med urenheder hjælper med godkendelser på strenge markeder. Denne mulighed favoriserer virksomheder med differentieret proceskemi. API-kontraktfremstillingsmarkedet kan udvide sig gennem disse premium programmer. Kapacitetsudvidelser i HPAPI-suiter kan løfte langsigtede kontrakter.

Lokaliserede og diversificerede fremstillingsstrategier skaber nye regionale vækstveje

Sponsorer diversificerer forsyningen ud over afhængighed af ét land. CMOs kan tilføje regional kapacitet for at støtte nær-markedsforsyning. Lokale lokationer reducerer logistisk risiko og forkorter leveringstider. Partnerskaber med regionale leverandører forbedrer adgangen til råmaterialer. Regeringsstøtte til indenlandsk pharma driver også nye projekter. Hurtigere regulatorisk engagement forbedrer markedsadgang for kritiske lægemidler. Denne mulighed understøtter M&A og grønmarkedsinvesteringer i nøgleknudepunkter. Kontraktgevinster vokser, når CMOs tilbyder multi-region redundans.

Segmenteringsanalyse af API-kontraktfremstillingsmarkedet:

Efter Molekyletype

Små Molekyle API’er fører efterspørgslen på grund af bred anvendelse på tværs af kroniske og akutte terapier og stærke generiske volumener. Store Molekyle API’er vokser hurtigere, da biologiske lægemidler udvides, og sponsorer søger specialiseret fermentering, oprensning og robust kvalitetskontrol. Meget Potente API’er vinder andel med onkologiske pipelines og speciallægemidler, der kræver højindeslutningsfaciliteter, streng OEL-overholdelse og avanceret urenhedskontrol.

Efter Terapeutisk Område

Onkologi driver premium outsourcing, fordi komplekse, potente forbindelser har brug for streng sikkerhed og stramme specifikationer. Kardiovaskulære programmer opretholder stabile volumener og favoriserer omkostningseffektiv, høj-gennemstrømningsproduktion. Centralnervesystemets API’er er afhængige af konsekvent kvalitet og forsyningskontinuitet på grund af lange behandlingscyklusser. Infektionssygdomme kræver stigning med behov for antimikrobiel forvaltning og episodisk udbrudsrespons. Diabetes understøtter storstilet, forudsigelig efterspørgsel, hvilket favoriserer partnere, der kan levere stabil output og pålidelige leveringstider.

- For eksempel rapporterede Lonza en payload-linker produktionssuite, der kan håndtere forbindelser ned til 1 ng/m³ OEL, med 1–50 L reaktorstørrelser og et temperaturområde fra −80°C til +150°C, hvilket passer til strenge onkologiske payload-krav.

Efter Servicetype

Fremstilling forbliver den centrale indtægtsstrøm, da sponsorer outsourcer batchproduktion, opskalering og kommerciel forsyning. Udviklingstjenester udvides, da kunder kræver rutevalg, procesoptimering og teknologioverførselssupport for at reducere cyklustid. Analytisk Testning vokser i betydning, fordi regulatorer forventer robust metodevalidering, urenhedsprofilering og stabilitetsdata.

- For eksempel rapporterede NNIT, at Lonzas Batch Release Dashboard reducerede batchudgivelsestiden med 90% og skar daglige batchudgivelsesstyringsopgaver fra 30 timer til 30 minutter, hvilket viser, hvordan digitale arbejdsgange kan stramme QA-udførelse og frigivelsesparathed.

Segmentering:

Efter Molekyle Type

- Små Molekyle API’er

- Store Molekyle API’er

- Meget Potente API’er

Efter Terapeutisk Område

- Onkologi

- Kardiovaskulær

- Centralnervesystemet

- Infektionssygdomme

- Diabetes

Efter Servicetype

- Fremstilling

- Udvikling

- Analytisk Testning

Efter Regioner

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Asien og Stillehavsområdet fører med stor kapacitet og eksportdrevet forsyning

Asien og Stillehavsområdet har en markedsandel på 35% og leder den globale aktivitet. API-kontraktfremstillingsmarkedet får styrke her på grund af omkostningseffektiv produktion og dyb proceskemikompetence. Indien og Kina forankrer volumenoutput for generiske og mange specialiserede API’er. Japan og Sydkorea understøtter efterspørgslen efter høj kvalitet og niche-API’er med stærkt fokus på overholdelse. Sponsorer bruger regionen til både kommerciel forsyning og hurtige opskaleringsbehov. Regeringsstøtte til farmaceutisk produktion understøtter også kapacitetsudvidelse. Store leverandørbaser for mellemprodukter forbedrer indkøbsfleksibiliteten.

Nordamerika har en stærk andel gennem innovation og strenge kvalitetsforventninger

Nordamerika tegner sig for 29% af den globale markedsandel. USA driver efterspørgslen på grund af høj R&D-aktivitet og stærke kliniske pipelines. Sponsorer søger partnere med dokumenterede GMP-systemer og pålidelige revisionsoptegnelser. Et modent økosystem understøtter komplekse projekter, herunder potente og specialiserede API’er. Kvalitetsforventninger favoriserer etablerede CMO’er med stærk analytisk dybde. Forsyningskæderesiliensprogrammer understøtter også mere lokale og dobbelte kildestrategier. Denne region drager fordel af tæt sponsoradgang og hurtigere koordinering.

Europa forbliver et vigtigt knudepunkt, mens Latinamerika og MEA udvider sig fra en mindre base

Europa har en markedsandel på 20% og drager fordel af stærke regulatoriske rammer og avancerede produktionsstandarder. Tyskland og Schweiz forbliver vigtige lokationer for høj kvalitet API-produktion og innovationsdrevne programmer. Latinamerika fanger 9% andel og vokser gennem stigende farmaceutisk efterspørgsel og nærshore forsyningsmuligheder. Brasilien og Mexico understøtter regional skala og kontraktproduktionsbehov. Mellemøsten & Afrika har 7% andel og vokser med sundhedsinvesteringer og lokale produktionsinitiativer. Regionale diversifikationsstrategier hjælper disse markeder med at tiltrække nye projekter over tid.

Nøglespilleranalyse:

Konkurrenceanalyse:

Markedet for API-kontraktfremstilling viser stærk konkurrence mellem globale CDMO’er og integrerede farmaceutiske virksomheder med captive kapacitet. Store aktører vinder kontrakter gennem multi-site netværk, dokumenterede GMP-rekorder og dybe proceskemifærdigheder. Topfirmaer investerer i højpotent indkapsling, avanceret analyse og skalerbare reaktorer for at støtte komplekse pipelines. Kontraktvilkår favoriserer i stigende grad lange partnerskaber, hvilket øger værdien af pålidelig levering og revisionsparathed. Prispresset vedvarer i kommoditiseret småmolekylearbejde, så leverandører konkurrerer på udbytte, cyklustid og kvalitetsmålinger. Nye aktører står over for høje barrierer på grund af valideringsomkostninger, talentbehov og kundekvalifikationstidslinjer. Det belønner leverandører, der kombinerer teknisk dybde med robust sourcing og hurtig teknologioverførsel.

Seneste udviklinger:

- I februar 2026 styrkede Lonza Group AG sin Advanced Synthesis-portefølje ved fuldt ud at integrere sin Antibody-Drug Conjugate (ADC) teknologiplatform, som inkluderer proprietære GlycoConnect og toxSYN linker-payloads erhvervet fra Synaffix. Denne opdatering følger et skelsættende 2025, hvor virksomheden opnåede 21,7% salgsvækst, hovedsageligt drevet af erhvervelsen af en af verdens største biologiske faciliteter i Vacaville, Californien, hvilket sikrede sin femte store kommercielle kontrakt i begyndelsen af 2026.

- I januar 2026 bekræftede Teva sin hensigt om at afhænde sin aktive farmaceutiske ingrediens (Teva api) forretning og indledte en fornyet salgsproces efter at eksklusive drøftelser med en tidligere køber blev afsluttet. Mens API-enheden forbliver en “holdt til salg” aktiv, lancerede Teva med succes den første generiske GLP-1 (liraglutid) i USA i slutningen af 2025, hvilket udnyttede sin interne fremstillingsekspertise til at fange det højvækst vægttabsmarked.

- I december 2025 annoncerede Sun Pharma en investering på ₹3.000 crore ($360 millioner) for at bygge en ny greenfield formuleringer fabrik i Madhya Pradesh, Indien, for at styrke sin indenlandske og globale forsyningskæde. Gennem 2025 udvidede virksomheden aggressivt sine kontraktforsknings- og fremstillingstjenester (CRAMS), og positionerede sig som en primær partner for globale innovatorer i nye kemiske enheder (NCE’er).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Molekyletype, Terapeutisk Område, Servicetype og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- CDMO’er udvider højindeslutningskapacitet for potente API’er, især for onkologiske pipelines, der kræver streng operatørsikkerhed og lav risiko for krydskontaminering.

- Sponsorer øger dobbelt sourcing og multi-site kvalifikation for at beskytte forsyningskontinuitet, reducere eksponering i én region og opfylde langsigtede kontraktforpligtelser.

- Flere kunder vælger integrerede partnere, der kan håndtere rutevalg, opskalering, validering og kommerciel forsyning under ét kvalitetssystem og én styringsmodel.

- Analytisk testning får strategisk værdi, da regulatorer kræver stærkere kontrol af urenheder, metodevalidering, stabilitetsdata og hurtigere respons under audits og undersøgelser.

- Digitale kvalitetsværktøjer, elektroniske batchregistre og realtidsprocesovervågning forbedrer afvigelseskontrol, forkorter frigivelsescyklusser og styrker forventningerne til dataintegritet.

- Kapacitetsplanlægning skifter mod fleksibel kampagneproduktion, der kan skifte hurtigere mellem produkter, understøtte mindre kliniske partier og stadig opfylde kommercielle volumener.

- Procesoptimering bliver en nøglefaktor, da sponsorer presser på for højere udbytter, lavere opløsningsmiddelbrug og strammere omkostningsmål uden at gå på kompromis med specifikationskontrol.

- Regionale fodaftryk vokser for at understøtte nærmarkedforsyning, reducere logistikrisiko og forbedre koordinering med kunder og lokale regulerende organer.

- Biokonjugat- og payload-linker-arbejde udvides, hvilket øger efterspørgslen efter specialistkemi, adskillelse og meget følsom analytisk karakterisering.

- Talentudvikling bliver kritisk, da virksomheder konkurrerer om erfarne kemikere, QA-ledere og valideringseksperter for at opretholde kvalitetspræstationer i stor skala.