Biguanider Markedsoversigt:

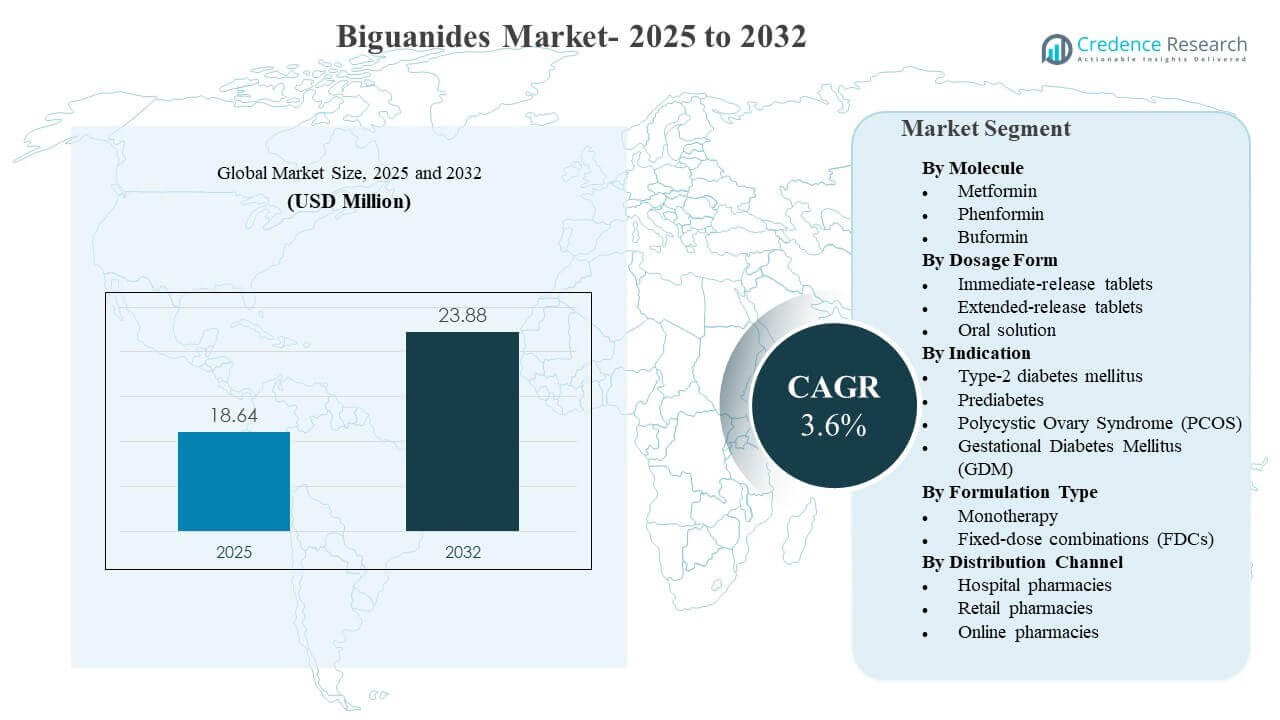

Den globale Biguanider Markedsstørrelse blev estimeret til USD 18,64 millioner i 2025 og forventes at nå USD 23,88 millioner i 2032, med en CAGR på 3,6% fra 2025 til 2032. Efterspørgslen er primært drevet af den vedvarende rolle af metformin-baseret terapi på tværs af type-2 diabetes behandlingsforløb, forstærket af bredt kendskab blandt ordinerende læger, stærk tilgængelighed af generiske lægemidler og store behandlede patientgrupper på tværs af både modne og nye sundhedssystemer. Et stabilt skift mod dosering med forlænget frigivelse og faste dosis kombinationer forbedrer også overholdelse og vedholdenhed i kronisk terapi, og disse faktorer former i stigende grad producentens porteføljestrategi og kanalblanding på tværs af større regioner.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Biguanider Markedsstørrelse 2025 |

USD 18,64 millioner |

| Biguanider Marked, CAGR |

3,6% |

| Biguanider Markedsstørrelse 2032 |

USD 23,88 millioner |

Vigtige Markedstendenser & Indsigter

- Metformin tegnede sig for den største andel på 94,3% i 2025, hvilket afspejler dyb adoption blandt ordinerende læger og bred generisk penetration på tværs af sundhedssystemer.

- Tabletter med øjeblikkelig frigivelse fangede en andel på 58,9% i 2025, støttet af lave omkostninger pr. dosis og indgroede førstelinje ordinationspraksis i primærpleje.

- Type-2 diabetes mellitus repræsenterede 87,8% af efterspørgslen i 2025, hvilket gør det til den dominerende indikation for biguanid anvendelse og genopfyldningsdrevne volumener.

- Monoterapi havde en andel på 50,7% i 2025, med fortsat brug som et indledende behandlingsskridt før intensivering til kombinationsregimer.

- Asien og Stillehavsområdet førte med en indtægtsandel på 33,7% i 2025, forankret af store patientvolumener og udvidet diagnose- og behandlingsdækning.

Segmentanalyse

Biguanider forbliver en moden, volumenledet terapeutisk klasse, hvor væksten formes af kronisk sygdomsbyrde og optimering af regimer snarere end hurtig molekyleinnovation. Ordinationsmønstre fortsætter med at favorisere metformin som en grundlæggende terapi, og efterspørgselsstabilitet forstærkes af bred tilgængelighed, høj klinikerkomfort og langvarig brug på tværs af diabeteskontinuumet. I mange markeder opretholder genopfyldningsadfærd og kontinuitet i plejeprogrammer det grundlæggende forbrug, hvilket holder markedet robust selv under terapiskift og intensivering.

Produktstrategi fokuserer i stigende grad på formulering og bekvemmelighed i behandlingsregimer. Doseringsformer med forlænget frigivelse vinder frem hos patienter, der søger forenklede tidsplaner og forbedret gastrointestinal tolerabilitet, og faste dosis-kombinationer udvides for at forbedre compliance og muliggøre tidligere multi-mekanisme kontrol i type-2 diabetes. Distributionsdynamikken ændrer sig også, da digitale apoteker skalerer kronisk genopfyldning og hjemmelevering, hvilket skaber nyt konkurrencefokus på tilgængelighed, prisdisciplin og forsyningspålidelighed på tværs af kanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Molekyleindsigt

Metformin tegnede sig for den største andel på 94,3% i 2025. Lederskabet styrkes af dets etablerede førstevalgsposition i rutinemæssig type-2 diabetesbehandling og dets omfattende generiske produktionsbase, der understøtter overkommelighed og adgang. Høj ordineringskendthed og store installerede patientpopulationer opretholder gentagen købsadfærd på tværs af detail- og institutionsindstillinger. Supplerende efterspørgsel fra insulinresistens-relaterede anvendelsestilfælde understøtter yderligere grundlæggende anvendelse i udvalgte patientgrupper.

Efter Doseringsformindsigt

Tabletter med øjeblikkelig frigivelse tegnede sig for den største andel på 58,9% i 2025. Segmentet fører på grund af etablerede ordineringsvaner, bred tilgængelighed af lavprisgenerika og bred formularoptagelse på tværs af offentlige og private refusionsveje. Formater med øjeblikkelig frigivelse forbliver også almindelige til initiering og titrering, især i prisfølsomme miljøer. Højvolumen indkøb i institutionspleje understøtter yderligere det konsekvente forbrug af tabletter med øjeblikkelig frigivelse.

Efter Indikationsindsigt

Type-2 diabetes mellitus tegnede sig for den største andel på 87,8% i 2025. Indikationen fører på grund af den store behandlede befolkningsbase og den fortsatte rolle af metformin-centrerede regimer på tværs af tidlig og løbende terapi. Rutinemæssig screening og tidligere diagnose i flere geografier øger puljen af patienter, der er berettiget til initiering. Kroniske genopfyldninger og trinvis intensivering i kombinationsregimer opretholder den løbende efterspørgsel knyttet til type-2 diabetes behandlingsveje.

Efter Formuleringstypeindsigt

Monoterapi tegnede sig for den største andel på 50,7% i 2025. Segmentet forbliver dominerende, fordi metformin ofte bruges som et indledende terapitrin før eskalering, især hvor omkostningsbegrænsning og enkle regimer prioriteres. Monoterapi ordination understøttes også af stærk generisk forsyning og bred tilgængelighed på tværs af doseringsstyrker og pakningsstørrelser. Kliniske praksismønstre, der starter med enkeltstofterapi og intensiveres baseret på glykæmisk respons, holder monoterapivolumener strukturelt høje.

Efter Distributionskanalindsigt

Hospitalsapoteker tegnede sig for den største andel på 43,9% i 2025. Lederskabet er knyttet til diagnose- og initieringsarbejdsgange koncentreret på hospitaler, protokolstyret ordination i specialiserede indstillinger og hospitalsledede kroniske sygdomsprogrammer, der påvirker genopfyldningsadfærd. Institutionsindkøb og overgange fra indlagte til ambulante patienter understøtter også stærk gennemstrømning i hospitalskanalen. I flere markeder forbedrer hospitalsforbundne udleveringsnetværk kontinuiteten og styrker hospitalernes andel i distributionen af kronisk terapi.

Biguanider Markedsdrivere

Udvidelse af behandlet type-2 diabetes population

Stigende diagnose og behandlingsdækning for type-2 diabetes er den primære efterspørgselsmotor for biguanider. Primære plejeprotokoller placerer ofte metformin-baseret terapi i starten af behandlingsforløbet, hvilket opretholder høje initieringsvolumener. Løbende genopfyldninger og lange behandlingsvarigheder forstærker den tilbagevendende efterspørgsel i både modne og nye markeder. Bredere screening og adgang til pleje øger også terapiens kontinuitet, hvilket understøtter stabilt køb på tværs af hospital- og detailkanaler.

- For eksempel blev metformin, markedsført af flere oprindelige og generiske producenter som Bristol Myers Squibb og Teva, ordineret over 90 millioner gange årligt i USA i 2021, mere end det dobbelte af volumen registreret i 2004, hvilket understreger dens indgroede førstelinjerolle i type-2 diabetesbehandling.

Stærk generisk tilgængelighed og overkommelighed

En stor og konkurrencedygtig produktionsbase har forbedret produktets tilgængelighed og reduceret omkostningsbarrierer for kerne biguanidterapi. Bred formularoptagelse understøtter konstant efterspørgsel på tværs af offentlige systemer og private forsikringsmodeller. Pris-tilgangsbalancen er særligt vigtig i højvolumenregioner, hvor terapiens overkommelighed påvirker overholdelse og vedholdenhed. Forsyningsskala muliggør også store udbud og institutionelle indkøb, hvilket forstærker den grundlæggende efterspørgsel i hospitalsforbundne distributioner.

- For eksempel leverer store generiske producenter som Teva, Sun Pharmaceutical og Aurobindo Pharma kollektivt metforminhydrochlorid for at understøtte globale volumener, der nåede cirka 88 tusind ton i 2024, hvilket muliggør vedvarende deltagelse i store offentlige og institutionelle udbud verden over.

Skift mod bekvemmelighedsfokuserede formuleringer og kombinationer

Udvidet frigivelsesdosering og faste dosis-kombinationer forbedrer regimens bekvemmelighed og overholdelse for kroniske brugere. En-gangs daglige skemaer og forbedret tolerabilitet kan reducere risikoen for afbrydelse og støtte terapiens vedholdenhed. Kombinationsregimer, der inkluderer metformin, muliggør tidligere intensivering og forenkler administrationen af flere lægemidler, hvilket understøtter optagelse hos patienter, der kræver bredere glykæmisk kontrol. Disse formuleringstrategier muliggør også differentiering ud over generiske varer i udvalgte markeder.

Kanalmodernisering og genopfyldningskontinuitet

Forbedringer i distributionen understøtter bedre terapiens kontinuitet på tværs af diabetesplejecyklussen. Detailapoteknetværk forbliver kritiske for genopfyldninger, og væksten i online apoteker udvider bekvemmeligheden og adgangen til levering af kronisk medicin. Digitale receptarbejdsgange og abonnementsmodeller for genopfyldning reducerer friktion i gentagne køb. Disse kanalændringer opmuntrer producenter og distributører til at styrke tilgængelighed, emballage og lagerplanlægning for at beskytte forsyningskontinuiteten.

Biguanider Markedsudfordringer

Prispress forbliver en strukturel udfordring, fordi høj generisk penetration begrænser marginudvidelse for råvareformuleringer. Konkurrencepræget udbud, refusionskontroller og substitutionspolitikker kan presse de realiserede priser og intensivere konkurrencen blandt leverandører. Produktdifferentiering er også begrænset, fordi innovation på molekyleniveau er begrænset, hvilket tvinger producenter til at konkurrere gennem formulering, kombinationer eller kanaladgang. At opretholde rentabilitet afhænger derfor af operationel effektivitet, skala og stabil forsyningsydelse.

- For eksempel har vindende generiske producenter under Kinas volumenbaserede indkøbsprogram (VBP) accepteret prisnedsættelser, der ofte overstiger 90% i centraliserede udbud, hvilket skarpt indsnævrer enhedsmargenerne, men tillader højvolumenspillere at opretholde rentabilitet gennem meget store kontraktvolumener og lavprisproduktionsfaciliteter.

Regulatoriske og kvalitetsmæssige forventninger skaber løbende overholdelsesbyrder på tværs af produktions- og distributionskæden. Enhver forstyrrelse relateret til kvalitetsafvigelser, inspektionsresultater eller forsyningsafbrydelser kan hurtigt påvirke tilgængeligheden i højvolumenmarkeder for kronisk terapi. Lagerisikoen øges, når efterspørgselsmønstre skifter mod langtidsvirkende eller kombinationsformater, der kræver forskellig produktionsplanlægning. Virksomheder skal også håndtere variationer i nationale refusionsregler og formularbeslutninger, der påvirker kanalblanding og prissætning.

Biguanider Markedstendenser og Muligheder

Formuleringsledet værdiskabelse er ved at blive en vigtig tendens, da langtidsvirkende dosering vinder andel og understøtter patientkomfort. Produktporteføljer er i stigende grad designet til at balancere højvolumenbehov for umiddelbar frigivelse med differentierede langtidsvirkende tilbud, der kan forbedre vedholdenhed i kronisk terapi. Emballageinnovationer, titrationsvenlige styrker og patientstøtteværktøjer understøtter også overholdelse og reducerer risikoen for afbrydelse. Disse skift skaber muligheder for leverandører, der kan skalere kvalitetsproduktion og opretholde konsekvent tilgængelighed på tværs af kanaler.

Fastdosis-kombinationer repræsenterer en meningsfuld vækstvej, da sundhedssystemer opmuntrer til forenklede regimer og tidligere intensivering. Metformin-baserede kombinationer kan reducere pillebyrden og understøtte multi-mekanismekontrol, der stemmer overens med virkelige behov for overholdelse i langvarig terapi. Udvidelsen af online apoteker forbedrer yderligere adgangen til kategorier drevet af genopfyldning og understøtter forudsigelige efterspørgselsmønstre gennem abonnements- og leveringsmodeller. Virksomheder, der tilpasser porteføljer til disse terapier og kanalændringer, kan styrke positioneringen trods prispress.

- For eksempel rapporterede GIFT-studiet af patienter med type 2-diabetes, der skiftede fra separate metformin plus DPP-4-hæmmer tabletter til en fastdosis-kombination, signifikant større HbA1c-reduktioner hos dem med høj baseline pillebyrde, med et 0,4% A1c-fald hos patienter, der tog 10 eller flere piller om dagen sammenlignet med 0,1% hos dem, der tog færre end 10 piller, hvilket understreger den kliniske værdi af regimets forenkling.

Regionale Indsigter

Nordamerika

Nordamerika havde en anslået 28,1% andel af indtægterne i 2025. Indtægtsbidraget understøttes af højere penetration af kombinationsregimer, stærk kontinuitet i genopfyldning og en moden apoteksdistributionsinfrastruktur. Institutionelle protokoller og specialistledede diabetesstyringsprogrammer påvirker initierings- og intensiveringsmønstre. Markedspræstationen formes også af betalingsstyret formularudformning og substitutionsdynamikker på tværs af mærker og generika.

Europa

Europa havde en anslået 22,9% andel af indtægterne i 2025. Regionen drager fordel af bred adgang til essentiel diabetesbehandling og konsekvent ordination i primærsektoren. Indtægtsandelen modereres af høj generisk anvendelse og prisreguleringer på tværs af mange nationale sundhedssystemer. Efterspørgselsstabiliteten forbliver stærk på grund af kronisk genopfyldningsadfærd og store behandlede befolkningsgrupper. Regional variation påvirkes af refusionsregler, udbudsmekanismer og landespecifikke ordinationsretningslinjer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde 33,7% andel af indtægterne i 2025. Store patientvolumener og stigende diagnosefrekvenser er centrale for regionalt lederskab, understøttet af forbedret adgang til behandling på tværs af offentlige og private kanaler. Høj generisk tilgængelighed opretholder overkommelighed og understøtter bred anvendelse. Urbanisering og ekspanderende detailapotekers tilstedeværelse forbedrer genopfyldningsbekvemmeligheden. Digitale dispenserings- og leveringsmodeller påvirker i stigende grad kanalblanding og kontinuitet.

Latinamerika

Latinamerika havde en anslået 8,6% andel af indtægterne i 2025. Vækst påvirkes af udvidet adgang til kroniske behandlinger, forbedrede diagnosefrekvenser og øget apoteksrækkevidde i store bycentre. Prissensitivitet og ujævn refusionsdækning på tværs af lande fortsætter med at forme adoption og vedholdenhed. Generisk tilgængelighed understøtter volumen vækst, men indtægtsudvidelse kan begrænses af indkøbspraksis. Kanalmodernisering forbedrer genopfyldningskontinuiteten i udvalgte markeder.

Mellemøsten & Afrika

Mellemøsten & Afrika havde en anslået 6,7% andel af indtægterne i 2025. Efterspørgslen understøttes af stigende metabolisk sygdomsbyrde og forbedret adgang til sundhedsydelser i højere indkomstmarkeder inden for regionen. Adoptionen er ujævn på grund af variation i diagnosefrekvenser, refusionssystemer og forsyningskonsistens. Offentlig sektors indkøb spiller en betydelig rolle i mange lande, hvilket påvirker prisrealisering og tilgængelighed. Udvidelse af private apotekers netværk forbedrer adgangen til kroniske genopfyldninger.

Konkurrencelandskab

Konkurrencen formes af højvolumen generisk forsyning, prisdisciplin og konsekvent produkt tilgængelighed på tværs af kanaler. Differentiering kommer i stigende grad fra langtidsvirkende formuleringer, faste dosis kombinationer og forsyningspålidelighed, der understøtter kronisk genopfyldningskontinuitet. Virksomheder konkurrerer også gennem regulatorisk udførelse, brede dosis-styrke porteføljer og geografisk ekspansion på tværs af udbudsdrevne og detailledede markeder. Strategisk fokus skifter mod porteføljeoptimering for at balancere varevolumener med differentierede formater.

Bristol Myers Squibb er typisk positioneret gennem livscyklusstyring og porteføljestrategidisciplin på tværs af etablerede terapeutiske kategorier, med fokus på at opretholde forsyningskonsistens og kommerciel udførelse i modne markeder. Konkurrencedygtig relevans i biguanidlandskabet er forbundet med disciplineret porteføljedeltagelse, kommercialiseringsevne og evnen til at navigere i udviklende kanalblanding og godtgørelsesdynamik. Virksomhedens strategiske tilgang er i overensstemmelse med at opretholde kontinuitet i efterspørgselsdrevne terapikategorier, hvor ordinerende lægers tillid og produktets tilgængelighed påvirker løbende anvendelse.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Bristol Myers Squibb

- Takeda Pharmaceutical Company

- Sanofi S.A.

- Merck & Co., Inc.

- Boehringer Ingelheim

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Novo Nordisk A/S

- Pfizer Inc.

- Glenmark Pharmaceuticals Ltd.

- Sun Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Lupin Ltd.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I marts 2025 modtog DongKoo Bio & Pharma sydkoreansk regulatorisk godkendelse for Sitaflozinmet, et nyt tredobbelt kombinationsantidiabetisk produkt, der kombinerer metforminhydrochlorid (en biguanid) med dapagliflozin og sitagliptin, hvilket positionerer virksomheden til at målrette patienter, der har brug for intensiveret glukosekontrol med en enkelt fastdosis tablet og styrker dens tilstedeværelse i biguanidsegmentet af diabetesmarkedet.

- I januar 2025 sikrede Zydus Lifesciences inklusion af sine produkter Zituvio, Zituvimet og Zituvimet XR på CVS Caremark formularen i USA, hvilket effektivt udvider patientadgangen til disse metforminbaserede DPP-4 inhibitor kombinationsterapier og styrker virksomhedens kommercielle fodaftryk i biguanidholdige fastdosis kombinationer inden for det amerikanske diabetesplejelandsskab.

- I december 2024 afsluttede Lupin opkøbet af de indiske markedsføringsrettigheder for Boehringer Ingelheims diabetesmærker Gibtulio, Gibtulio Met og AJADUO, som inkluderer metforminholdige kombinationsterapier, og dermed udvider Lupins biguanid-forankrede antidiabetiske portefølje i Indien og gør det muligt for virksomheden at udnytte etablerede mærker i det stærkt konkurrenceprægede marked for orale diabetesbehandlinger.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 18,64 millioner |

| Indtægtsprognose i 2032 |

USD 23,88 millioner |

| Vækstrate (CAGR) |

3,6% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Molekyle; Efter Doseringsform; Efter Indikation; Efter Formuleringstype; Efter Distributionskanal |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Profilerede nøglevirksomheder |

Bristol Myers Squibb, Takeda Pharmaceutical Company, Sanofi S.A., Merck & Co., Inc., Boehringer Ingelheim, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Novo Nordisk A/S, Pfizer Inc., Glenmark Pharmaceuticals Ltd., Sun Pharmaceutical Industries Ltd., Cipla Ltd., Dr. Reddy’s Laboratories Ltd., Lupin Ltd. |

| Antal sider |

336 |

Segmentering

Efter Molekyle

- Metformin

- Phenformin

- Buformin

Efter Doseringsform

- Tabletter med øjeblikkelig frigivelse

- Tabletter med forlænget frigivelse

- Oral opløsning

Efter Indikation

- Type-2 diabetes mellitus

- Prædiabetes

- Polycystisk ovariesyndrom (PCOS)

- Gestationel diabetes mellitus (GDM)

Efter Formuleringstype

- Monoterapi

- Faste dosis kombinationer (FDC’er)

Efter Distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Online apoteker

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika