Markedsoversigt:

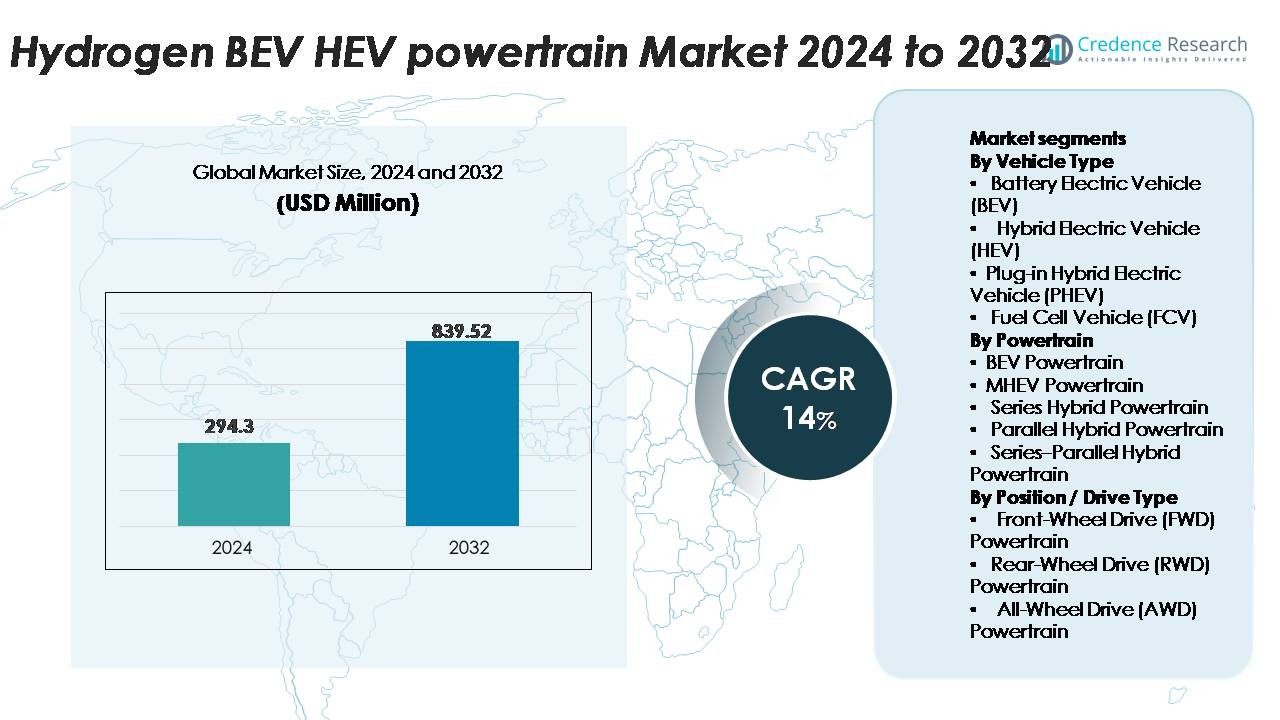

Det globale marked for Hydrogen BEV–HEV Powertrain blev vurderet til USD 294,3 millioner i 2024 og forventes at nå USD 839,52 millioner i 2032, med en CAGR på 14% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Hydrogen BEV–HEV Powertrain 2024 |

USD 294,3 Millioner |

| Hydrogen BEV–HEV Powertrain Marked, CAGR |

14% |

| Markedsstørrelse for Hydrogen BEV–HEV Powertrain 2032 |

USD 839,52 Millioner |

Markedet for hydrogen BEV–HEV powertrain formes af stærk deltagelse fra globale ledere som ZF Friedrichshafen, Bosch, Continental AG, BorgWarner, Mitsubishi Electric, Denso Corporation, Cummins Inc., Ballard Power Systems, Magna International, Hitachi, BAE Systems, Knorr-Bremse, Aisin Seiki, FEV, JATCO, Punch Powertrain, Magneti Marelli og The Voith Group, der alle fremmer integrerede elektrisk-hydrogen fremdriftsteknologier. Disse virksomheder fokuserer på høj-effektive e-motorer, avancerede invertere, holdbare brændselscelle-stakke og modulære hybridarkitekturer for at understøtte kommercielle og passagerapplikationer. Europa fører markedet med cirka 32% andel, drevet af strenge emissionsreguleringer og hurtig udvidelse af hydrogen-tankningsinfrastruktur, efterfulgt af Asien-Stillehavsområdet med 30% og Nordamerika med 28%, hver støttet af nationale hydrogenstrategier og stærke OEM–energisektor partnerskaber.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for hydrogen BEV–HEV drivlinjer blev vurderet til USD 294,3 millioner i 2024 og forventes at nå USD 839,52 millioner i 2032, med en årlig vækstrate på 14%, understøttet af accelererende forpligtelser til ren mobilitet på tværs af større bilregioner.

- Markedsvæksten drives af stigende efterspørgsel efter nul-emissions transport, udvidelse af hydrogenkorridorer og øget anvendelse i kommercielle flåder, der kræver lang rækkevidde, hurtig tankning og høj lastekapacitet. BEV drivlinjer forbliver det største segment, mens FWD-arkitekturer dominerer på grund af omkostningseffektivitet og kompakt pakning.

- Vigtige tendenser inkluderer fremskridt inden for brændselscelleholdbarhed, integration af højvolts e-drive, forudsigende energistyringssoftware og modulære hybridplatforme, der muliggør skalerbarhed på tværs af person- og tunge køretøjer.

- Konkurrencen intensiveres, da globale aktører som Bosch, ZF, Continental, BorgWarner, Denso, Cummins og Ballard investerer i næste generations motorer, invertere og hydrogenlagringssystemer, selvom høje systemomkostninger og begrænset tankningsinfrastruktur fortsat begrænser udbredt adoption.

- Regionalt fører Europa med 32%, efterfulgt af Asien-Stillehavet med 30% og Nordamerika med 28%, hvilket skaber koncentrerede vækstklustre understøttet af politiske incitamenter og strategiske OEM–energi partnerskaber.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter køretøjstype (BEV, HEV, PHEV, FCV)

Batteri Elektriske Køretøjer (BEV’er) repræsenterer den dominerende undersegment, understøttet af hurtig skalering af højenergitethedsbatterier, faldende pakkeomkostninger og stærkt regulatorisk momentum for nul-emissions flåder. BEV’er har den største markedsandel på grund af deres enklere drivlinjearkitektur og accelereret adoption på tværs af person- og lette kommercielle kategorier. Hybrid Elektriske Køretøjer (HEV’er) fortsætter med at ekspandere i regioner med rækkeviddeangst, mens Plug-in Hybrid Elektriske Køretøjer (PHEV’er) vinder indpas i overgangsmarkeder. Brændselscellekøretøjer (FCV’er) forbliver niche, men vokser støt i tunge mobilitetssegmenter, efterhånden som hydrogen tankningsinfrastruktur udvides.

- For eksempel når Panasonics nyeste lithium-ion battericeller energitettheder på 272 Wh/kg, hvilket muliggør længere rækkevidde for BEV’er med kompakte arkitekturer.

Efter drivlinje (BEV, MHEV, Serie, Parallel, Serie–Parallel)

BEV drivlinjer udgør den største andel på grund af deres højere energieffektivitetskonvertering, reduceret mekanisk kompleksitet og hurtig elektrificering af bymobilitetsflåder. Mild Hybrid Elektriske Køretøjer (MHEV) systemer viser stærk vækst, da bilproducenter integrerer 48V arkitekturer for at opfylde brændstofeffektivitetsreguleringer uden større platform redesigns. Serie hybrid drivlinjer får relevans i busser og leveringskøretøjer, mens parallelle og serie–parallelle konfigurationer forbliver udbredt for at optimere ydeevnen i passagerhybrider. Dominansen af BEV drivlinjer drives af omkostningsreduktioner i batterimoduler og stigende OEM forpligtelser til fuldt elektriske opstillinger.

- For eksempel opnår den enkelte bagmotor i nogle Tesla Model 3-varianter top-effektivitet omkring 97% til 98%, understøttet af dens avancerede interne permanent magnet synkron reluktansmotor (IPM SynRM) design.

Efter Position / Drivtype (FWD, RWD, AWD)

Forhjulstræk (FWD) drivlinjer fører markedet på grund af deres kompakte pakning, lavere produktionsomkostninger og egnethed til massemarkedets elektriske og hybride køretøjsplatforme. FWD-konfigurationer leverer effektiv pladsudnyttelse, hvilket gør dem til den foretrukne opstilling for urbane BEV’er og kompakte HEV’er. Baghjulstræk (RWD) systemer vokser i præstationsorienterede EV’er, der drager fordel af forbedret vægtfordeling og trækkraft. Firehjulstræk (AWD) drivlinjer udvides i premium BEV’er med dobbeltmotorsæt, der tilbyder forbedret momentfordeling og stabilitet. Dog forbliver FWD det dominerende undersegment på grund af dets overkommelighed og udbredte OEM-implementering.

VIGTIGE VÆKSTDRIVERE

Hurtig Udvidelse af Nulemissionsmobilitetspolitikker og Brintinfrastruktur

Regeringsledede dekarboniseringsprogrammer fremskynder stærkt adoptionen af brint BEV–HEV drivlinjer. Nationer over hele Europa, Nordamerika og Asien implementerer storskala brinttankstationer, der understøtter brændselscelleintegration i personbiler, busser og tunge lastbiler. Politikker som skattefradrag, købsrabatter og kulstofneutral mobilitetsmandater opmuntrer bilproducenter til at elektrificere produktlinjer ved hjælp af hybridiserede brintsystemer. Flådeoperatører prioriterer i stigende grad lavemissionsmuligheder for at opfylde ESG-krav, hvilket reducerer langsigtede driftsrisici forbundet med dieselrestriktioner. Internationale samarbejder mellem energileverandører, tankstationsnetværksudviklere og OEM’er øger produktionskapaciteten for grøn brint, hvilket yderligere understøtter omkostningsreduktion og skalerbarhed. Efterhånden som brintinfrastrukturen bliver mere robust, fremskynder OEM’er investeringer i hybrid-elektriske og batteridrevne drivlinjer integreret med brintenergilagring, hvilket udvider markedets langsigtede vækstpotentiale.

· For eksempel har Japans landsdækkende brintprogram udvidet sit netværk til mere end 160 operationelle brintstationer, mens Tysklands H2 MOBILITY-konsortium har implementeret over 100 offentlige tanksteder, der kan udlevere brint ved 700-bar tryk (selvom dette antal i øjeblikket gennemgår en planlagt reduktion til cirka 48 stationer ved udgangen af 2025, da fokus skifter til større kommercielle køretøjshubs).

Fremskridt inden for Batterieffektivitet, Brændselscelledurabilitet og Drivlinjeintegration

Tekniske fremskridt inden for højkapacitetsbatterier, letvægts brændselscellestakke og højspændingselektonik styrker markant adoptionen af brintforbundne BEV–HEV drivlinjer. Bilproducenter implementerer i stigende grad energitætte batterimoduler, der forlænger rækkevidden for kun elektrisk kørsel, hvilket muliggør effektiv hybridisering med brændselscellesystemer til langdistancerejser. Forbedringer i brændselscellemembranens holdbarhed, termisk styring og katalysatorpræstation forbedrer livscyklusens pålidelighed, hvilket sænker vedligeholdelsesbyrderne. Drivlinjeleverandører optimerer også e-motorens momenttæthed, regenerativ bremsningseffektivitet og kompakte inverterløsninger for at forbedre den samlede køreeffektivitet. Integration af brintlagercylindre med modulære hybridarkitekturer muliggør fleksible køretøjsdesign på tværs af SUV’er, sedaner, kommercielle varevogne og tunge applikationer. Sådanne synergistiske fremskridt blandt batterisystemer, brintbrændselsceller og elektriske drivlinjer øger direkte operationel effektivitet og reducerer barrierer for kommerciel implementering.

· For eksempel opnår CATL’s Qilin-batteri (ved brug af NMC-kemi) 255 Wh/kg på pakke-niveauet takket være sin højt integrerede Cell-to-Pack (CTP) 3.0-teknologi, primært designet til high-end Batteri Elektriske Køretøjer (BEV’er) for at tilbyde ultra-lange rækkevidder.

Voksende Adoption i Kommercielle Flåder og Langdistance Transport

Hydrogen BEV–HEV-systemer vinder stor fremdrift i kommerciel logistik, da operatører søger renere løsninger med udvidet rækkevidde, hurtig tankning og høj lastekapacitet. Tungt lastede lastbiler, transitbusser og regionale leveringsflåder adopterer i stigende grad brændselscelle-hybridkonfigurationer for at opfylde strenge emissionsreguleringer og reducere afhængigheden af diesel. Hydrogenstøttede hybrider tilbyder fordele som kortere tankningscyklusser sammenlignet med batteri-alene løsninger, hvilket forbedrer flådetid og rute kontinuitet. Store kommercielle operatører foretrækker hydrogenkøretøjer for forudsigelige tankningsmønstre og reducerede rækkevidde-relaterede forstyrrelser. Industrielle sektorer—som minedrift, havne, lufthavne og sidste-mile logistik—implementerer hydrogen-elektriske drivlinjer for at forbedre operationel bæredygtighed. Efterhånden som kommercielle volumener skaleres, reducerer komponentøkonomier af skala enhedspriserne for effektelektronik, elektriske motorer og brændselscelle stakke, hvilket styrker langsigtet markedsmomentum.

VIGTIGE TRENDS & MULIGHEDER

Stigende Integration af Software-Definerede Drivlinjer og Forudsigende Energi Management

En stor trend, der former markedet for hydrogen BEV–HEV drivlinjer, er skiftet mod software-definerede arkitekturer, der optimerer energiflowet mellem batterier, motorer og brændselsceller. Forudsigende energistyringssystemer analyserer kørselsforhold, lastprofiler og rutetopografier for at balancere batteriforbrug og hydrogenforbrug i realtid. OEM’er implementerer avancerede kontrolalgoritmer, over-the-air opdateringer og AI-drevne diagnosesystemer for at øge drivlinjeeffektiviteten og reducere nedbrydning. Digitale tvillinger muliggør simuleringsbaseret optimering af hydrogen hybrid drivlinjer på tværs af forskellige driftsmiljøer. Efterhånden som køretøjer bliver mere forbundne, tillader cloud-forbundne energistyringsplatforme kontinuerlige præstationsopgraderinger, hvilket åbner nye muligheder for eftermarkedets optimering, flådeanalytiske tjenester og forudsigende vedligeholdelsesøkosystemer.

- FOR eksempel behandler Toyotas brændselscellesystem, inklusive dets Power Control Unit (PCU) og tilknyttede ECU’er, et betydeligt antal sensorinput i realtid for præcist at styre og balancere brændselscellestakkens belastning og batteriudgang under varierende forhold.

Udvidelse af Grøn Hydrogenproduktion og Tværsektorielt Energisamarbejde

Det voksende skift mod grøn hydrogen produceret ved brug af vedvarende energi præsenterer betydelige muligheder for hydrogen-elektriske hybrid drivlinjer. Energiselskaber, elektrolyseproducenter og bilproducenter samarbejder om at udvide produktionskapaciteten, sikre langsigtede forsyningskontrakter og etablere vedvarende hydrogenkorridorer. Industrielle knudepunkter, logistikparker og mobilitetsklynger adopterer integrerede hydrogensystemer, der understøtter både mobilitet og industrielle applikationer. Storskala investering i sol-, vind- og vandbaseret hydrogenproduktion sænker fremtidige omkostningskurver, hvilket muliggør bredere kommerciel køretøjsudrulning. Tværsektorielle partnerskaber fremskynder infrastrukturudrulning og standardisering af tankningsgrænseflader, hvilket hjælper hydrogenhybrider med at overgå fra nichebrug til mainstream flåder.

- For eksempel driver Air Liquide en 20 MW PEM elektrolyse i Bécancour, Canada, der producerer op til 8,2 tons grøn hydrogen om dagen til mobilitets- og industrielle brugere.

Stigende Platformdeling og Modulære Drivlinje Arkitekturer

Bilproducenter bevæger sig mod modulære elektrisk-hydrogen platforme, der reducerer udviklingstid og produktionskompleksitet. Delte arkitekturer tillader flere køretøjstyper—inklusive SUV’er, varevogne og tunge lastbiler—at integrere de samme motorer, invertere, hydrogentanke eller brændselscelle-stakke. Denne modularitet sænker produktionsomkostningerne og fremskynder udrulningen af hydrogenhybridmodeller på tværs af markeder. Leverandører drager fordel af skalerbar komponentproduktion, mens OEM’er forbedrer konfigurerbarheden for regionsspecifikke regulerings- eller præstationskrav. Disse fleksible arkitekturer understøtter også fremtidige opgraderinger i batterikemi, hydrogenlagringstæthed og effektelektronik uden fulde platform redesigns, hvilket skaber langsigtede innovationsmuligheder.

VIGTIGE UDFORDRINGER:

Høje omkostninger ved brændselscellesystemer, batterier og hydrogenlagringskomponenter

En stor udfordring for hydrogen BEV–HEV drivlinjer er de høje omkostninger forbundet med brændselscelle-stakke, højtrykslagertanke og avancerede batteripakker. Katalysatorer baseret på platin, kulfiberindpakkede tanke og højspændingsinvertere øger samlet set køretøjsproduktionsomkostningerne sammenlignet med konventionelle EV’er. Begrænset storskala produktion forhindrer yderligere de skalaøkonomier, der er nødvendige for omkostningsreduktion. Prissætningen på hydrogenbrændstof, drevet af produktions- og transportudgifter, forbliver også højere end konventionelle brændstoffer, hvilket bremser tidlig adoption blandt omkostningsfølsomme markeder. De samlede kapital- og driftsudgifter gør det vanskeligt for OEM’er at tilbyde konkurrencedygtige prisniveauer, især i personbilsegmenter.

Begrænset hydrogen tankningsinfrastruktur og regionale implementeringsubalancer

Utilstrækkelige hydrogen tankstationer forbliver en af de mest betydelige barrierer for udbredt implementering. Infrastruktur er stærkt koncentreret i udvalgte markeder som Japan, Sydkorea, Tyskland og Californien, hvilket skaber regionale adoptionsforskelle. Kommercielle flåder kræver tætte stationsnetværk for at sikre pålidelig drift, men mange regioner mangler investeringsklare forretningsmodeller for hydrogendistribution. Lange tilladelsescyklusser, begrænsninger i jordtilgængelighed og høje konstruktionsomkostninger for stationer bremser yderligere udrulningen. Uden robust infrastrukturudvidelse forbliver hydrogen BEV–HEV adoption begrænset til korridorer med etableret tankningsstøtte, hvilket forsinker massemarkedsindtrængning.

Regional Analyse:

Nordamerika

Nordamerika har omkring 28% af markedet, drevet af stærk adoption af hydrogen-elektriske systemer i kommercielle flåder, busser og langdistancelastbiler. USA leder udrulningen gennem statslige incitamenter i Californien og nye hydrogenkorridorer langs vestkysten og Midtvesten. Føderale dekarboniseringsmandater, skattefradrag for ren mobilitet og betydelige investeringer i grøn hydrogenproduktion styrker efterspørgslen. Canada accelererer adoption gennem sin nationale hydrogenstrategi fokuseret på tung transport. Voksende OEM–energi partnerskaber og pilotudrulninger i logistikknudepunkter understøtter regionens solide infrastrukturudvidelse og fortsatte førerskab inden for hydrogen-elektriske hybridteknologier.

Europa

Europa dominerer det globale marked med cirka 32% andel, understøttet af strenge CO₂-reduktionsmål, hurtig udrulning af brintinfrastruktur og stærke regeringsstøttede dekarboniseringsprogrammer. Tyskland, Frankrig, Holland og de nordiske lande fører an i adoptionen på tværs af busser, kommunale flåder og langdistance mobilitetsapplikationer. EU’s brintkøreplan og finansieringsmekanismer under Fit-for-55 og REPowerEU fremskynder udviklingen af brintkorridorer og multimodale tankningsøkosystemer. Store OEM’er integrerer brint-elektriske hybridplatforme i kommercielle køretøjsporteføljer, mens storskala grønne brintprojekter forbedrer forsyningsstabiliteten. Europas regulatoriske pres og avancerede mobilitetsøkosystemer sikrer dets position som det førende regionale marked.

Asien-Stillehavet

Asien-Stillehavet tegner sig for cirka 30% af markedet, drevet af aggressive nationale brintstrategier i Japan, Sydkorea og Kina. Japan fører an i kommerciel implementering af brændselscelle-hybridkøretøjer og tankstationer, mens Sydkorea skalerer brint-elektriske busser og tunge lastbiler. Kina accelererer adoptionen gennem provinsielle subsidier og store pilotzoner, der integrerer brintbaserede BEV–HEV platforme i logistik og offentlig transport. Hurtig urbanisering og store kommercielle flådestørrelser styrker yderligere efterspørgslen. Udvidelse af elektrolysekapacitet og strategiske partnerskaber mellem OEM’er og energileverandører forbedrer økosystemets modenhed og positionerer Asien-Stillehavet som en højvækstregion, der nærmer sig paritet med Europa.

Latinamerika

Latinamerika fanger omkring 5% af markedet, da tidlige brintmobilitetsinitiativer vinder momentum i Chile, Brasilien og Argentina. Chiles nationale grønne brintstrategi fremmer adoption i mineflåder og højbelastnings mobilitetsapplikationer. Brasilien udvider pilotprojekter for brint-elektriske busser i større bycentre, understøttet af vedvarende energikapaciteter. Begrænset tankningsinfrastruktur og høje køretøjsomkostninger forbliver begrænsninger, men stigende interesse fra logistikoperatører og industrielle sektorer skaber et fundament for langsigtet vækst. Internationale partnerskaber og vedvarende brintexportprojekter forventes at accelerere regional adoption af brint BEV–HEV teknologier.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har næsten 5% af markedet, primært drevet af storskala grønne brintinitiativer i Saudi-Arabien, UAE og Sydafrika. Megaprojekter som NEOM’s brinthub skaber stærkt potentiale for fremtidig implementering af brint-elektriske hybridkøretøjer, især inden for logistik, byggeri og industriel transport. Tidlig adoption fokuserer på busser og tunge flåder, der understøtter smarte by- og bæredygtighedsprogrammer. Begrænset infrastruktur og høje teknologiimportomkostninger forsinker massemarkedspenetration, men accelererende investeringer i brintproduktion og demonstrationsflåder styrker fremtidige markedsudsigter.

Markedssegmenteringer:

Efter køretøjstype

- Batteri Elektrisk Køretøj (BEV)

- Hybrid Elektrisk Køretøj (HEV)

- Plug-in Hybrid Elektrisk Køretøj (PHEV)

- Brændselscelle Køretøj (FCV)

Efter drivlinje

- BEV Drivlinje

- MHEV Drivlinje

- Serie Hybrid Drivlinje

- Parallel Hybrid Drivlinje

- Serie–Parallel Hybrid Drivlinje

Efter position / drivtype

- Forhjulstræk (FWD) Drivlinje

- Baghjulstræk (RWD) Drivlinje

- Firehjulstræk (AWD) Drivlinje

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt landskab:

Det konkurrencemæssige landskab for hydrogen BEV–HEV drivlinjemarkedet er kendetegnet ved aktiv deltagelse fra globale bilproducenter, drivlinjeintegratorer og hydrogenteknologispecialister, der fremskynder udviklingen på tværs af batteri-elektriske, hybrid-elektriske og brændselscelleplatforme. Førende OEM’er fokuserer på at udvide hydrogen-elektriske porteføljer til kommercielle flåder, langdistance lastbiler og avancerede personbiler, mens leverandører forbedrer e-motor effektivitet, højtryks hydrogenopbevaring og næste generations brændselscellestakke. Strategiske partnerskaber mellem bilproducenter og energiselskaber understøtter storskala implementering af hydrogenkorridorer og tankningsøkosystemer. Virksomheder investerer kraftigt i modulære drivlinjedesigns, softwaredefineret energistyring og forbedret katalysatorholdbarhed for at reducere systemomkostninger og forlænge komponentlevetid. Samarbejder med hydrogenproducenter, infrastruktursudviklere og mobilitetstjenesteoperatører styrker yderligere værdikædeintegrationen. Kontinuerlige fremskridt inden for letvægtsmaterialer, højvoltsinvertere og integrerede hybridkontrolenheder muliggør forbedret ydeevne og driftsrækkevidde, hvilket positionerer konkurrencedygtige aktører til at skalere adoption på tværs af nye mobilitetsapplikationer.

Nøglespilleranalyse:

- ZF Friedrichshafen

- Magneti Marelli S.p.A.

- Punch Powertrain Nanjing Co. Ltd.

- Bosch

- BorgWarner Inc.

- BAE Systems plc

- Knorr-Bremse Group

- Continental AG

- Ballard Power Systems

- Mitsubishi Electric

Seneste udviklinger:

- I 2025 modtog Bosch brændselscellekraftmodulteamet 2025 “Tysk Fremtidspris” for deres arbejde på et brintdrevet modul, der kan muliggøre emissionsfri tung transport. Modulet leverer en konkurrencedygtig rækkevidde og understøtter storskala implementering.

- I 2023 har Bosch bevæget sig aggressivt ind i brint-brændselscelle drivlinjer: de begyndte volumenproduktion af deres Fuel-Cell Power Module (FCPM) i 2023, rettet mod kommercielle lastbiler og langdistance tunge køretøjer.

- I februar 2022 har BorgWarner Inc. avanceret sit brint-forbrændingstilbud: virksomheden sikrede sig en produktionskontrakt om at levere et komplet brintindsprøjtningssystem (injektorer, brændstofskinne, ECU og integration) til en europæisk off-road udstyrsproducent. Dette system gør det muligt for eksisterende forbrændingsmotorer at køre på brint med minimal redesign, hvilket præsenterer en kortsigtet vej til at dekarbonisere off-road og kommercielt maskineri.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Køretøjstype, Drivlinje, Position/Kørselstype og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Brint BEV–HEV drivlinjer vil få stærk adoption, da regeringer intensiverer nulemissionsmobilitetsmandater og fremskynder udvidelsen af brinttankningsinfrastruktur.

- Kommercielle flåder, især busser og langdistancelastbiler, vil i stigende grad overgå til brint-elektriske hybrider for udvidet rækkevidde og høj operationel oppetid.

- Brændselsceller vil blive mere effektive og holdbare, da nye membranmaterialer og katalysatorteknologier reducerer nedbrydning og vedligeholdelseskrav.

- Batteri-brændselscelle hybridarkitekturer vil modnes, hvilket muliggør optimeret energistyring og forbedret kørselscykluseffektivitet på tværs af forskellige køretøjssegmenter.

- Kapaciteten til produktion af grøn brint vil udvide sig betydeligt, sænke brændstofomkostningerne og styrke den langsigtede markedslevedygtighed.

- Software-definerede drivlinjer vil forbedre køretøjets ydeevne gennem forudsigende energistyring, realtidsdiagnostik og optimering over-the-air.

- Modulære og skalerbare brint-elektriske platforme vil understøtte integration af flere køretøjer, reducere udviklingstid og forbedre produktionsfleksibilitet.

- Strategiske alliancer mellem OEM’er, energiselskaber og infrastrukturudviklere vil fremskynde økosystemets parathed.

- Fremskridt inden for letvægts brintlageringssystemer vil øge kapaciteten ombord og forlænge kørselsrækkevidden.

- Regional adoption vil udvide sig ud over Europa og Asien-Stillehavet, da nye brintmobilitetskorridorer opstår i Nordamerika, Mellemøsten og Latinamerika.