Markedsoversigt

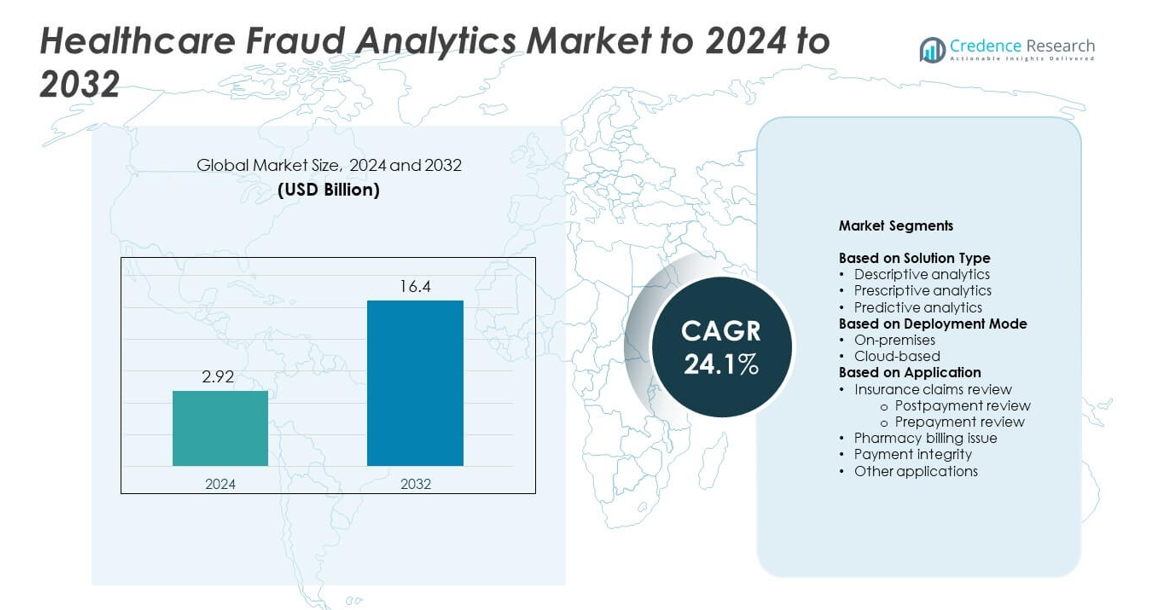

Markedet for sundhedssviganalytik blev vurderet til USD 2,92 milliarder i 2024 og forventes at nå USD 16,4 milliarder i 2032, med en CAGR på 24,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for sundhedssviganalytik 2024 |

USD 2,92 milliarder |

| Markedet for sundhedssviganalytik, CAGR |

24,1% |

| Markedets størrelse for sundhedssviganalytik 2032 |

USD 16,4 milliarder |

Markedet for sundhedssviganalytik inkluderer nøgleaktører som Conduent, Inc, SAS Institute, Inc, Kyndryl, Optum, Inc, Wipro Limited, Cotiviti, Inc, EXL Service Holdings, Inc, HCL Technologies Limited, IBM og DXC Technology. Disse virksomheder styrker deres position gennem AI-baserede svigdetektionsværktøjer, cloud-analytikplatforme og integrerede betalingsintegritetsløsninger, der understøtter realtids overvågning af krav. Nordamerika forblev den førende region i 2024 med omkring 46% andel på grund af streng reguleringskontrol, stærk digital adoption og tidlig implementering af avanceret analytik på tværs af forsikringsnetværk. Europa havde omkring 28% andel, understøttet af nationale sundhedssystemer, der adopterer prædiktiv svigdetektion og compliance-fokuserede teknologier.

Markedsindsigt

- Markedet for sundhedssviganalytik blev vurderet til USD 2,92 milliarder i 2024 og forventes at nå USD 16,4 milliarder i 2032, med en vækst på en CAGR på 24,1%.

- Stærk efterspørgsel stiger, da forsikringsselskaber og hospitaler adopterer analytik for at reducere stigende svigagtige krav, med forsikringskravsrevision, der holder omkring 52% andel i 2024.

- AI-drevet detektion, cloud-migration og realtids overvågning forbliver nøgletrends, da organisationer styrker compliance og reducerer betalingslækager.

- Konkurrencen vokser, da store leverandører forbedrer prædiktive modeller og integrerede svigforebyggelsesplatforme, med fokus på nøjagtighed, automatisering og skalerbar implementering.

- Nordamerika førte markedet med omkring 46% andel i 2024, efterfulgt af Europa med 28%, mens cloud-baseret implementering holdt næsten 58% andel på grund af hurtigere skalering og lavere infrastruktur omkostninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter løsningstype

Deskriptiv analytik førte løsningstypesegmentet i 2024 med omkring 46% andel af markedet for sundhedssviganalytik. Hospitaler og forsikringsselskaber brugte deskriptive modeller til at opdage mistænkelige faktureringsmønstre og markere unormale kravsmønstre i realtid. Væksten kom fra det stigende antal digitale sundhedsoptegnelser og behovet for klare indsigter i svigudsatte aktiviteter. Prædiktiv analytik udvidede sig også, da betalere adopterede maskinlæringsværktøjer til at forudsige svigrisici, mens præskriptiv analytik fik opmærksomhed for at vejlede korrigerende handlinger.

- For eksempel understøtter SAS svindelanalytik systemet Odisha’s BSKY (Biju Swasthya Kalyan Yojana), som giver sundhedsdækning til over 3,56 crore (35,6 millioner) kortindehavere på tværs af et netværk af 9.509 hospitaler

Efter implementeringsmetode

Cloud-baseret implementering dominerede dette segment i 2024 med næsten 58% andel af markedet for sundhedssvindelanalytik. Sundhedsudbydere foretrak cloud-platforme, fordi de tilbyder hurtigere skalering, stærkere integration med kravsystemer og lavere indledende infrastruktur omkostninger. Adoptionen steg, da forsikringsselskaber skiftede til SaaS-baserede svindelopdagelsesværktøjer, der understøtter realtids overvågning og sikker dataudveksling på tværs af netværk. On-premises implementering forblev relevant for organisationer med strenge interne datakontrolpolitikker, men voksede i et langsommere tempo.

- For eksempel understøtter Amazon Web Services sundhedsbelastninger for 19 af de 20 største globale medicinalvirksomheder ved hjælp af sin cloud-platform.

Efter anvendelse

Forsikringskravsgennemgang havde den førende position i 2024 med omkring 52% andel af markedet for sundhedssvindelanalytik. Både præbetaling og efterbetaling gennemgangssystemer fik momentum, da forsikringsselskaber arbejdede for at reducere falske krav og identificere kodningsfejl før refusion. Efterspørgslen steg på grund af streng reguleringsmæssig overvågning og stigende sundhedsomkostninger, hvilket pressede betalere til at adoptere automatiserede gennemgangsværktøjer. Apoteks faktureringsproblemer og betalingsintegritetsløsninger voksede også, da svindel med lægemiddelkrav og overfakturering blev mere almindeligt på tværs af sundhedsnetværk.

Vigtige vækstdrivere

Stigende tilfælde af sundhedssvindel

Tilfælde af sundhedssvindel steg på tværs af forsikrings- og udbydernetværk, hvilket pressede organisationer til at adoptere avancerede analytikværktøjer. Betalere søgte hurtigere måder at opdage unormal kravadfærd og reducere økonomiske tab forbundet med falsk fakturering og identitetsmisbrug. Adoptionen steg, da reguleringsmyndigheder strammede revisionsreglerne og fremmede stærkere overvågningssystemer. Disse betingelser positionerede svindelanalytik som et kernekrav for både private og offentlige sundhedsprogrammer.

- For eksempel behandlede CVS Caremark omkring 2,3 milliarder apotekskrav for cirka 108 millioner medlemmer i 2023, hvilket fremhæver omfanget af krav, der er udsat for misbrugsrisiko.

Skift mod digitale sundhedsoptegnelser

Den voksende brug af elektroniske sundhedsoptegnelser skabte store datasæt, der understøttede stærkere svindelopdagelse. Sundhedsudbydere udnyttede analytik til at opdage uoverensstemmende patientinformation, ukorrekt kodning og dublerede kravindsendelser. Overgangen til digitale platforme tillod realtids overvågning og reducerede manuelle gennemgangsforsinkelser. Dette skift forbedrede gennemsigtigheden, styrkede overholdelsen og accelererede efterspørgslen efter automatiserede svindelanalytikværktøjer på tværs af hospitaler og forsikringsselskaber.

- For eksempel administrerer Epic elektroniske optegnelser for over 325 millioner patienter og understøtter massiv dataudveksling på tværs af hospitaler og klinikker gennem sit interoperabilitetsnetværk.

Udvidelse af AI og maskinlæring

AI og maskinlæringsmodeller forbedrede nøjagtigheden af svindelopdagelse ved at identificere skjulte faktureringsmønstre, som traditionelle systemer ofte overså. Sundhedsforsikringsselskaber adopterede ML-baserede scoringssystemer til at markere højrisikokrav og reducere betalingsfejl. Automatiserede beslutningsmodeller hjalp med at forkorte undersøgelsestiden og understøtte proaktiv svindelforebyggelse. Disse kapaciteter gjorde AI-drevet analytik til en stor vækstkatalysator på markedet.

Vigtige Tendenser og Muligheder

Vækst i cloud-baseret analyse

Cloud-platforme har fået stærkt fodfæste, da betalere og udbydere skiftede fra ældre systemer til skalerbare værktøjer til bedrageridetektion. Cloud-implementering reducerede opstartsomkostninger og muliggjorde hurtigere integration med kravplatforme. Realtime dashboards understøttede bedre risikoklassificering og datadeling blandt interessenter. Denne tendens åbnede store muligheder for leverandører, der tilbyder sikre, fleksible og AI-integrerede cloud-analyseløsninger.

- For eksempel er Salesforce Health Cloud i aktiv brug af hundredvis af sundheds- og life-science-organisationer verden over—over 630 kunder i alt—som understøtter cloud-baseret patientengagement, plejekoordination og dataanalyse.

Øget fokus på betalingsintegritet

Sundhedsudbydere lagde større vægt på betalingsnøjagtighed på grund af stigende pres på refusioner. Analyseværktøjer, der validerede kravindsendelser, verificerede kodningsnøjagtighed og overvågede udbyderadfærd, blev hurtigt adopteret. Betalere brugte integrerede platforme til at reducere spildt forbrug og sikre overholdelse af refusionsretningslinjer. Denne tendens skabte nye muligheder for leverandører, der tilbyder samlet betalingsintegritet og teknologi til forebyggelse af bedrageri.

- For eksempel kan Cotivitis betalingsnøjagtighedssuite reducere kravgennemgangscyklusser fra over 90 dage til færre end fem dage for sundhedsplaner.

Stigende anvendelse i apotekers bedrageridetektion

Stigende misbrug af lægemiddelkrav og eskalerende receptomkostninger øgede efterspørgslen efter analyse i apoteksfaktureringstilsyn. Systemer designet til at opdage usædvanlige genopfyldningsmønstre, misbrug af kontrollerede stoffer og falske apoteksindsendelser blev anvendt i større omfang. Sundhedsplaner så apotekers bedragerianalyse som et værdifuldt værktøj til at reducere tab og styre formularudgifter. Dette skift gav en voksende mulighed for specialiserede analyseudbydere.

Vigtige Udfordringer

Bekymringer om databeskyttelse og sikkerhed

Sundhedsdata forbliver meget følsomme, og bedragerianalyseplatforme kræver adgang til store datasæt for effektiv ydeevne. Dette skaber bekymringer relateret til datadeling, adgang på tværs af netværk og overholdelse af privatlivslove. Udbydere og forsikringsselskaber skal balancere stærk analyseadoption med streng beskyttelse af patientjournaler. Disse begrænsninger forsinker implementeringen og øger behovet for sikker, kompatibel infrastruktur.

Kompleksiteten ved integration af flere datakilder

Sundhedsnetværk opererer med forskellige systemer, kodningsstandarder og kravformater, hvilket gør dataintegration vanskelig. Bedragerianalyseværktøjer har brug for konsistente og høj-kvalitets input for at levere nøjagtig detektion. Sammenlægning af datasæt fra hospitaler, forsikringsselskaber, apoteker og tredjepartsadministratorer kan skabe tekniske udfordringer. Denne kompleksitet forsinker implementeringen og øger driftsomkostningerne for sundhedsorganisationer, der adopterer analyseplatforme.

Regional Analyse

Nordamerika

Nordamerika havde den største andel af markedet for sundhedsbedragerianalyse i 2024 med omkring 46%. Stærk adoption kom fra streng reguleringskontrol, avancerede forsikringssystemer og høj digital integration på tværs af hospitaler og betalere. USA ledte væksten på grund af stigende tilfælde af bedragerikrav og hurtig brug af AI-baserede detektionsværktøjer af store forsikringsselskaber. Canada udvidede også sin analyseadoption, da sundhedsagenturer styrkede revisionsprocesser. Efterspørgslen steg, da sundhedsnetværk fokuserede på at reducere spildt forbrug og forbedre betalingsintegriteten. Bred implementering af cloud-analyse understøttede yderligere regionens stærke position.

Europa

Europa tegnede sig for næsten 28% af markedsandelen for Healthcare Fraud Analytics i 2024. Væksten accelererede, da nationale sundhedssystemer tog forudsigende analyser i brug for at identificere ukorrekt fakturering og kodningsfejl. Lande som Tyskland, Storbritannien og Frankrig styrkede rammerne for forebyggelse af svindel og opfordrede til digital overvågning på tværs af forsikringsorganer. Regionen oplevede stigende interesse for cloud-baserede løsninger, da organisationer søgte fleksible platforme med stærke overholdelsesfunktioner. Øgede grænseoverskridende sundhedsaktiviteter pressede også forsikringsselskaber til at investere i bedre værktøjer til svindelopdagelse. Disse faktorer understøttede en konsekvent adoption på tværs af offentlige og private sundhedsnetværk.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 17% af markedsandelen for Healthcare Fraud Analytics i 2024 og viste stort vækstpotentiale. Udvidet sygeforsikringsdækning og hurtig digitalisering i lande som Kina, Indien og Japan øgede adoptionen. Regeringer investerede i avancerede analyser for at håndtere stigende kravmængder og reducere svindelrelaterede tab. Hospitaler og forsikringsselskaber brugte AI-aktiverede platforme til at opdage usædvanlige faktureringsadfærd og styrke overholdelsen. Øget brug af cloud forbedrede adgangen til skalerbare svindelopdagelsessystemer. Voksende privat sundhedsudgifter og stigende svindelbevidsthed understøttede yderligere regionens opadgående kurve.

Latinamerika

Latinamerika havde omkring 6% af markedsandelen for Healthcare Fraud Analytics i 2024. Væksten blev understøttet af stigende svigagtig kravaktivitet og behovet for stærkere tilsyn i offentlige forsikringsprogrammer. Lande som Brasilien og Mexico tog digitale svindelovervågningsplatforme i brug for at forbedre revisionsydelsen og reducere økonomiske tab. Regionen oplevede en stigende implementering af cloud-baserede analyser, da organisationer søgte omkostningseffektive detektionsværktøjer. Begrænset digital infrastruktur i nogle nationer bremsede fremskridtet, men udvidede forsikringsmarkeder skabte en stabil efterspørgsel efter analysebaseret svindelforebyggelse.

Mellemøsten og Afrika

Mellemøsten og Afrika tegnede sig for næsten 3% af markedsandelen for Healthcare Fraud Analytics i 2024. Adoptionen voksede, da sundhedssystemer blev moderniseret, og forsikringsselskaber introducerede digitale kravbehandlingsplatforme. Regeringer i Golfregionen investerede i analyser for at styrke lovgivningsmæssig overholdelse og opdage ukorrekt fakturering. Afrika viste gradvis fremgang med udvidede sygeforsikringsprogrammer og stigende digitale sundhedsinitiativer. Markedsvæksten forblev moderat på grund af ujævn teknologiinfrastruktur, men stigende bevidsthed om svindel og spild opfordrede flere organisationer til at tage analytiske værktøjer i brug for stærkere betalingsintegritet.

Markedssegmenteringer:

Efter Løsningstype

- Deskriptiv analyse

- Præskriptiv analyse

- Forudsigende analyse

Efter Implementeringsmetode

- On-premises

- Cloud-baseret

Efter Anvendelse

- Forsikringskravsgennemgang

- Efterbetaling gennemgang

- Forudbetaling gennemgang

- Apoteksfaktureringsproblem

- Betalingsintegritet

- Andre anvendelser

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for sundhedssviganalytik omfatter store aktører som Conduent, Inc, SAS Institute, Inc, Kyndryl, Optum, Inc, Wipro Limited, Cotiviti, Inc, EXL Service Holdings, Inc, HCL Technologies Limited, IBM og DXC Technology. Konkurrencelandskabet afspejler stærke investeringer i AI, maskinlæring og cloud-baserede analyseplatforme designet til at forbedre realtids svigdetektion og reducere kravrelaterede lækager. Leverandører fokuserer på at udvikle integrerede løsninger, der understøtter betalingsintegritet, automatiseret kravgennemgang og risikoscore. Partnerskaber med forsikringsselskaber, statslige sundhedsagenturer og store hospitalsnetværk hjælper med at udvide markedsrækkevidden og styrke produktadoptionen. Mange virksomheder forbedrer deres tilbud gennem avancerede dataintegrationsmuligheder, prædiktiv modellering og sikker cloud-infrastruktur for at opfylde lovgivningsmæssige krav. Den stigende efterspørgsel efter skalerbare og automatiserede svigdetektionsplatforme fortsætter med at intensivere konkurrencen, hvilket opmuntrer aktører til at differentiere sig gennem hurtigere behandling, højere detektionsnøjagtighed og forbedret interoperabilitet med eksisterende sundheds-IT-systemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I 2025 præsenterede Cotiviti, Inc. deres avancerede løsning, 360 Pattern Review™, på National Health Care Anti-Fraud Association (NHCAA) Annual Training Conference.

- I 2025 annoncerede DXC Technology, at de var blevet udnævnt til den prestigefyldte Forbes America’s Best Management Consulting Firms 2025-liste for tredje år i træk.

- I 2023 annoncerede Kyndryl implementeringen af en næste generation af forsikringssviganalytik med en omfattende teknologiløsning for ClaimSearch Israel Ltd.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Løsningstype, Implementeringsmetode, Anvendelse og Geografi. Den beskriver førende markedsaktører, giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Adoption af AI-drevne modeller til bedrageridetektion vil vokse blandt forsikringsselskaber og hospitaler.

- Cloud-baserede analyseplatforme vil udvide sig, efterhånden som organisationer skifter fra ældre systemer.

- Overvågning af krav i realtid vil blive standard for at reducere betalingsforsinkelser og bedrageritab.

- Prædiktiv analyse vil få dybere anvendelse til at identificere højrisikomønstre tidligere i kravcyklussen.

- Værktøjer til detektion af apotekssvindel vil stige på grund af stigende misbrug af lægemiddelafregning.

- Integration af analyser med elektroniske sundhedsregistre vil forbedre datanøjagtighed og indsigtens kvalitet.

- Betalingsintegritetsplatforme vil fusionere med bedrageridetektionssystemer for samlet overblik.

- Regulatorisk pres vil intensiveres og skubbe udbydere til at investere i avancerede værktøjer til bedrageriforebyggelse.

- Automatisering baseret på maskinlæring vil reducere arbejdsbyrden ved manuel gennemgang for betalere.

- Udvidelse af digitale sundhedsøkosystemer vil skabe større datasæt, der forbedrer nøjagtigheden af bedrageridetektion.