Markedsoversigt

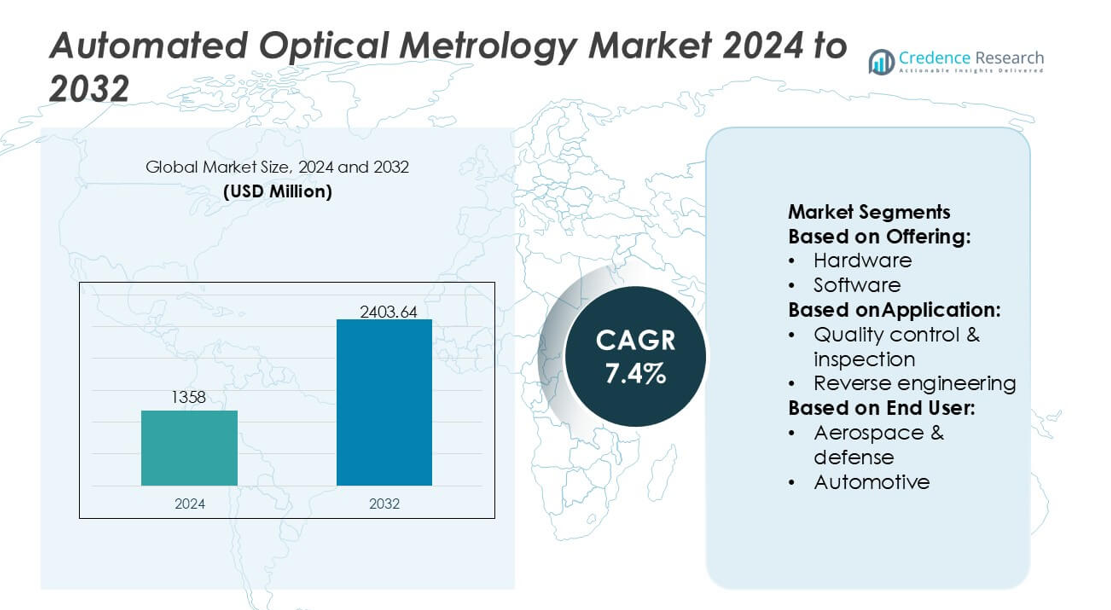

Markedet for automatiseret optisk metrologi blev værdsat til 1358 millioner USD i 2024 og forventes at nå 2403,64 millioner USD i 2032 med en CAGR på 7,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for automatiseret optisk metrologi Størrelse 2024 |

1358 millioner USD |

| Markedet for automatiseret optisk metrologi, CAGR |

7,4% |

| Markedet for automatiseret optisk metrologi Størrelse 2032 |

2403,64 millioner USD |

Markedet for automatiseret optisk metrologi har en koncentreret gruppe af globale teknologileverandører, der forbedrer præcisionen i produktionen i Australiens industrielle økosystem, især inden for sektorer som halvledere, bilkomponenter og avancerede materialer. Disse virksomheder styrker deres tilstedeværelse ved at tilbyde højopløsnings 3D-målesystemer, inline-inspektionsplatforme og AI-forbedrede defekt-detekteringsværktøjer, der understøtter landets overgang mod højt automatiserede produktionslinjer. Asien og Stillehavsområdet står som den førende region i det bredere marked med en præcis markedsandel på 30%, drevet af omfattende halvlederfabrikationsaktivitet, stærk elektronikproduktionskapacitet og hurtig adoption af digitale kvalitetskontrolteknologier på tværs af nye industrielle klynger.

Markedsindsigt

- Markedet blev værdsat til 1358 millioner USD i 2024 og forventes at nå 2403,64 millioner USD i 2032 med en CAGR på 7,4%, hvilket afspejler en stabil global adoption.

- Efterspørgslen stiger, da industrier prioriterer præcisionsproduktion, hvor halvlederfabrikation og bilkomponenter driver en accelereret optagelse af højopløsnings 3D- og inline optiske inspektionssystemer.

- AI-aktiveret defektdetektering, realtids kvalitetskontrol og avancerede 3D-metrologi kapaciteter fremstår som nøgletrends, der former teknologisk differentiering blandt leverandører.

- Konkurrenceintensiteten øges, da teknologileverandører udvider automatiseringsklare platforme, mens høje systemomkostninger og integrationskompleksitet forbliver bemærkelsesværdige begrænsninger for mindre producenter.

- Asien og Stillehavsområdet fører markedet med en andel på 30%, understøttet af stærk elektronikproduktion, mens hardware forbliver det dominerende tilbudssegment med en andel på 62%, hvilket styrker dets rolle i højpræcisionsmålearbejdsgange.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter tilbud

Hardware dominerer det automatiserede optiske metrologimarked med en præcis markedsandel på 62%, drevet af den udbredte anvendelse af højopløselige 3D-sensorer, laserscannere og strukturerede lyssystemer, der understøtter præcis dimensionel analyse. Producenter prioriterer hardwareinvesteringer for at forbedre gennemløb, reducere målefejl og understøtte in-line automatisering på tværs af produktionslinjer. Efterspørgslen stiger yderligere, da industrier skifter mod realtidsdefektdetektion og kontaktløse målefunktioner. Software og tjenester udvider sig støt, da analytik, datadrevet optimering og systemintegrationskrav vokser, men hardware forbliver den primære indtægtskilde på grund af dens kritiske rolle i målenøjagtighed.

- For eksempel tilbyder Nikon Metrology Inc’s iNEXIV VMA-2520 video målesystem en minimum aflæsningsopløsning på 0,1 µm og kan håndtere prøver med garanteret nøjagtighed op til 15 kg, hvilket muliggør højpræcisions dimensionel inspektion over et måleområde på 250 × 200 × 200 mm med multisensor vision og valgfri touch probe tilpasning.

Efter Anvendelse

Kvalitetskontrol & Inspektion fremstår som det førende anvendelsessegment med en præcis markedsandel på 57%, understøttet af dens essentielle rolle i at sikre overholdelse, opdage mikro-niveau defekter og forbedre produktionspålidelighed. Automatiserede optiske systemer muliggør hurtigere inspektionscyklusser, højere gentagelighed og reduceret menneskelig afhængighed på tværs af masseproduktionsmiljøer. Reverse engineering og kortlægning & modellering vinder frem, da digital-twin adoption stiger, men forbliver sekundære i det samlede implementeringsvolumen. Dominansen af kvalitetskontrol stemmer overens med strenge industriregler og det stigende behov for inline, højpræcisionsverifikation i halvleder-, bil- og luftfartsoperationer.

- For eksempel fremmer Carl Zeiss AG dette segment gennem systemer som ZEISS O-INSPECT 543, der leverer en multisensor målenøjagtighed på Eₘₐₓ = 1,9 µm + L/250 µm og understøtter taktile probe kræfter under 0,1 N, samt ZEISS METROTOM 6 Scout CT-scanner, der er i stand til 3 µm voxel opløsning, hvilket muliggør ikke-destruktiv inspektion af komplekse samlinger med sporbar metrologi præcision.

Efter Slutbruger

Halvledersektoren fører markedet med en præcis markedsandel på 41%, drevet af dens afhængighed af nanometer-skala inspektion, wafer måling og fotolitografi justeringsarbejdsgange, der kræver ultra-højpræcisionsmetrologi. Industriens kontinuerlige nodeformindskelse og defekttæthedsreduktion mål styrker efterspørgslen efter automatiserede, højopløselige optiske systemer. Bil- og luftfarts- & forsvarssektorerne følger som nøgleadoptanter for dimensionel validering og komponentintegritetsvurderinger, mens generel fremstilling udvider brugen med stigningen af smarte fabrikker. Dog forbliver halvledere den højeste værdi slutbruger på grund af strenge nøjagtighedskrav og hurtige innovationscyklusser.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Præcisionsfremstilling

Markedet oplever stærk vækst, da industrier adopterer præcisionsfremstillingspraksis, der kræver mikron-niveau nøjagtighed i inspektion og måling. Automatiseret optisk metrologi muliggør høj gentagelighed, kontaktløs evaluering og realtidsdefektdetektion, der understøtter strammere ingeniørtolerancer på tværs af halvleder-, luftfarts- og bilapplikationer. Skiftet mod avancerede produktionsplatforme, herunder EUV litografi, EV komponentminiatyrisering og letvægts luftfartsstrukturer, forstærker systemadoption. Forbedret målekonsistens og reduceret manuel intervention positionerer yderligere automatiseret optisk metrologi som en kerneaktør i moderne højtydende fremstillingsøkosystemer.

- For eksempel styrker Optical Metrology Services Ltd (OMS) branchens skift mod digital kvalitetssikring gennem brugen af højpræcisions 3D-scanningssystemer og kalibrerede fotogrammetririgge.

Udvidelse af Inline og Real-Time Kvalitetskontrol

Væksten accelererer, når producenterne går fra offline inspektion til inline, automatiserede kvalitetssikringsrammer for at reducere spildrater og fremskynde gennemløb. Automatiserede optiske metrologisystemer integreres problemfrit med produktionslinjer, hvilket giver kontinuerlig overvågning og hurtig feedback under kritiske fremstillingstrin. Deres evne til at opdage mikrodefekter, validere komponentgeometri og give øjeblikkelige proceskorrektioner øger produktiviteten i højvolumenindustrier. Denne realtidskapabilitet understøtter lean manufacturing-initiativer, forbedrer operationel effektivitet og muliggør proaktiv proceskontrol, hvilket gør automatiseret inspektion essentiel for konkurrencedygtige, omkostningsoptimerede industrielle operationer.

- For eksempel fremmer Hexagon AB transformationen af industriel fremstilling gennem systemer som Leica Absolute Tracker AT960, der tilbyder højhastigheds dynamisk måling til realtids maskinkontrol, og gennem sine WLS400A hvidlys-scanningsceller.

Øget Anvendelse i Halvlederfremstilling

Halvlederfabrikker driver betydelig markedsmomentum, da enhedens geometrier skrumper, og defekttolerancer strammes. Automatiserede optiske metrologiværktøjer tilbyder nanometerskala opløsning til wafer topografianalyse, overlay-måling og mønsterfidelitetsverifikation. Deres anvendelse udvides med avancerede noder, 3D NAND-strukturer og heterogen chip-pakning, der kræver kompleks multilagsinspektion. Branchens pres for optimering af udbytte, reduktion af cyklustid og forbedret procesensartethed styrker efterspørgslen. Efterhånden som litografi overgår til mere indviklede arkitekturer, bliver automatiseret optisk metrologi uundværlig for at sikre enhedens pålidelighed og præcision på fabriksniveau.

Nøgletrends & Muligheder

Vækst af AI-Integrerede Metrologiløsninger

AI og maskinlæring muliggør hurtigere defektklassifikation, mønstergenkendelse og procesforudsigelse, hvilket skaber store muligheder for intelligente metrologiplatforme. Automatiserede optiske systemer indlejrer i stigende grad AI-algoritmer for at reducere falske detektioner, forbedre målenøjagtighed og levere prædiktiv analyse til proaktiv vedligeholdelse. Denne trend understøtter hurtigere beslutningstagning i halvleder-, bil- og elektronikfremstilling. Integration af AI-drevne analyser muliggør også automatiseret identifikation af årsager og adaptiv procesjustering, hvilket åbner veje for næste generations smarte inspektionssystemer i tråd med Industry 4.0-strategier.

- For eksempel reducerede Encirc vægten af Belu Mineral Waters flasker med 20g, hvilket hjalp med at spare 850.000 kg glas årligt for den specifikke kunde. Dette blev opnået gennem nye teknikker og produktion af lettere beholdere.

Udvidelse af 3D Optisk Metrologi og Digital Twin Anvendelse

3D metrologiteknologier vinder indpas, da industrier accelererer implementeringen af digitale tvillinger, hvilket kræver nøjagtig geometrisk kortlægning og højopløsnings strukturanalyse. Automatiserede optiske systemer understøtter hurtig 3D-modellering til virtuel simulering, delvalidering og procesoptimering. Muligheder opstår, når luftfarts-, bil- og præcisionsingeniørvirksomheder adopterer strukturerede lys-scannere og laserbaserede 3D-måleværktøjer til kompleks overfladeinspektion. Den voksende vægt på virtuel prototyping og simuleringsdrevet design øger efterspørgslen efter optiske metrologiløsninger, der muliggør rig datakaptur og problemfri integration med digitale fremstillingsrammer.

- For eksempel har Ardagh taget NextGen hybridovnen i brug i Obernkirchen, hvilket har resulteret i en 64 % reduktion i emissioner pr. flaske på den linje. De har bygget en brintelektrolyseanlæg i Limmared (Sverige) for at tilføre lav-carbon brint til deres glas smeltesystem.

Stigning i Efterspørgsel fra EV og Avanceret Materialeproduktion

Overgangen til elektriske køretøjer og avancerede materialesystemer skaber nye muligheder for automatiseret optisk metrologi. EV-batterier, letvægtskompositter og højpræcisions drivlinjekomponenter kræver streng dimensionel validering og defektdetektion. Optiske metrologiværktøjer understøtter høj-gennemløbsinspektion for elektrodebelægninger, cellemontering og kompositstrukturel integritet. Efterhånden som OEM’er investerer i næste generations gigafabrikker og højpræcisions produktionslinjer, accelererer adoptionen af automatiseret optisk inspektion. Denne trend styrker markedets position inden for hurtigt udviklende ren-mobilitet og avancerede materialeforsyningskæder.

Vigtige Udfordringer

Høj Initial Investering og Integrationskompleksitet

Automatiserede optiske metrologisystemer involverer høje kapitaludgifter, især for avancerede 3D-scannere, interferometre og inspektionsværktøjer i halvlederkvalitet. Integrering af disse systemer i eksisterende produktionslinjer kræver specialiseret ingeniørekspertise, kalibreringscyklusser og softwarejustering. Små og mellemstore producenter står ofte over for budgetbegrænsninger, der begrænser adoptionen. Derudover øger behovet for skræddersyede opsætninger og kompatibilitet med forskellige produktionsmiljøer implementeringskompleksiteten. Disse faktorer forsinker implementeringen på tværs af omkostningsfølsomme industrier og skaber barrierer for virksomheder, der overgår fra manuelle eller semi-automatiserede inspektionsprocesser.

Tekniske Begrænsninger med Komplekse Overflader og Reflekterende Materialer

På trods af teknologiske fremskridt står automatiseret optisk metrologi over for udfordringer ved måling af meget reflekterende, gennemsigtige eller uregelmæssige overflader. Variationer i lysspredning, overfladeabsorption og materialerefleksion kan reducere målenøjagtigheden og kræve yderligere forbehandling eller specialiseret optik. Industrier, der arbejder med glas, polerede metaller eller flerlags halvlederstrukturer, oplever ofte problemer relateret til signaldistorsion og utilstrækkelig funktionskontrast. Disse begrænsninger øger behovet for hybride inspektionsløsninger, materialespecifik kalibrering og avancerede belysningsteknikker, hvilket kan øge systemomkostningerne og driftskompleksiteten.

Regional Analyse

Nordamerika

Nordamerika har en 34% markedsandel, understøttet af stærk adoption af højpræcisions inspektionsteknologier på tværs af halvleder-, luftfarts- og avancerede produktionssektorer. Regionen drager fordel af betydelige investeringer i nanofabrikation, EV-komponentproduktion og forsvarskvalitets metrologisystemer, der kræver mikron- og sub-mikron nøjagtighed. Førende teknologileverandører og forskningsinstitutioner bidrager til hurtig innovation inden for 3D-optisk scanning, inline inspektion og AI-drevet defektanalyse. Regeringens fokus på modernisering af produktionen fremskynder yderligere implementeringen, hvilket gør Nordamerika til et centralt knudepunkt for udvikling og kommercialisering af avanceret optisk metrologi.

Europa

Europa tegner sig for en præcis 28% markedsandel, drevet af stærk industriel automatisering, strenge produktionskvalitetsstandarder og stigende brug af optisk inspektion i bil-, luftfarts- og præcisionsingeniørindustrierne. Tyske og nordiske producenter fører an i adoptionen på grund af robuste investeringer i Industri 4.0 og digitale kvalitetsøkosystemer. Regionens fokus på bæredygtighed og letvægtsmaterialeingeniørkunst øger afhængigheden af højopløsningsmetrologi til komponentvalidering. Væksten i halvlederøkosystemet i Tyskland og Holland øger yderligere efterspørgslen. Europa opretholder stabil fremdrift, da virksomheder prioriterer nøjagtighed, lovgivningsmæssig overholdelse og produktionseffektivitet.

Asien og Stillehavsområdet

Asien og Stillehavsområdet sikrer en 30% markedsandel og fremstår som et af de hurtigst voksende regionale markeder på grund af stærk halvlederfremstillingsaktivitet i Kina, Taiwan, Sydkorea og Japan. Udvidelse af elektronikproduktion, EV-batteriproduktion og storskala industrielle automatiseringsinitiativer driver udbredt adoption af højhastigheds optiske inspektionsværktøjer. Regionen drager fordel af investeringer i avancerede wafer-inspektionsfaciliteter, præcisionsbearbejdning og metrologi-understøttet kvalitetskontrol til masseproduktion. Stigende implementering af 3D-sensorer, strukturerede lyssystemer og realtidsinspektionsplatforme styrker Asien og Stillehavsområdets position som et globalt center for højvolumen, præcisionsdrevet produktion.

Latinamerika

Latinamerika har en 5% markedsandel, med adoption, der gradvist stiger, efterhånden som modernisering af produktionen accelererer i bil-, elektronikmontage- og metalfremstillingsindustrierne. Lande som Mexico og Brasilien investerer i automatiserede inspektionsværktøjer for at forbedre produktkonsistens og reducere omarbejdningsrater. Væksten understøttes yderligere af udvidelsen af eksportorienterede produktionsklynger, der kræver højere kvalitetskontrolstandarder. Selvom teknologisk penetration forbliver lavere sammenlignet med større regioner, fortsætter infrastrukturforbedringer, øget udenlandsk investering og fremkomsten af regionale elektronikleverandører med at styrke det langsigtede udsyn for automatiserede optiske metrologiløsninger.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for 3% markedsandel, primært drevet af voksende automatiseringsinitiativer inden for energi-, luftfartsvedligeholdelses- og industriel fremstillingssektorer. Golfstater investerer i metrologiteknologier for at støtte diversificering til avancerede industrier og forbedre kvalitetskontrol i højværdiprojekter inden for ingeniørkunst. Adoptionen er stadig i en tidlig fase, men stiger med øget lokalisering af produktionskapaciteter og partnerskaber med globale teknologileverandører. Infrastrukturudvidelse, industrielle digitaliseringsprogrammer og investeringer i præcisionsingeniøruddannelse bidrager til en progressiv, men stabil optagelse af automatiserede optiske inspektionssystemer.

Markedssegmenteringer:

Efter tilbud:

Efter anvendelse:

- Kvalitetskontrol & inspektion

- Reverse engineering

Efter slutbruger:

- Luftfart & forsvar

- Automotive

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i det automatiserede optiske metrologimarked omfatter aktører som Verus Precision Ltd, Intertek Group plc, Nikon Metrology Inc., Dimensional Metrology Services, Carl Zeiss AG, Optical Metrology Services Ltd, Metalock Engineering Group, Renishaw plc, Hexagon AB og Quality Vision International Inc. Det automatiserede optiske metrologimarked afspejler hurtig teknologisk udvikling, voksende industriel automation og stigende efterspørgsel efter ultrapræcise inspektionssystemer i højt værdsatte produktionsmiljøer. Virksomheder styrker deres markedsposition ved at udvikle højhastigheds 3D-målingsplatforme, AI-drevne fejlregistreringsværktøjer og automationsklare inline-inspektionsløsninger, der understøtter realtids kvalitetskontrol. Skiftet mod miniaturisering af halvledere, validering af EV-komponenter og rumfartsgrad dimensionel nøjagtighed fremskynder investeringer i avancerede optiske sensorer og skalerbare metrologiarkitekturer. Leverandører udvider også serviceporteføljer gennem systemintegration, kalibrering og cloud-baseret analyse, hvilket skaber differentieret værdi for kunderne. Kontinuerlig innovation, stærke F&U-pipelines og strategiske partnerskaber med OEM’er styrker konkurrenceevnen og driver vedvarende markedsvækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Verus Precision Ltd

- Intertek Group plc

- Nikon Metrology Inc.

- Dimensional Metrology Services

- Carl Zeiss AG

- Optical Metrology Services Ltd

- Metalock Engineering Group

- Renishaw plc

- Hexagon AB

- Quality Vision International Inc.

Seneste Udviklinger

- I maj 2025 lancerede ZEISS Smartzoom 100, et avanceret digitalt mikroskop til industrien, rost for sine højopløsningsbilleder, brugervenlige grænseflade for ikke-eksperter og ergonomisk design (uden okularer) for bedre kvalitetskontrol, fejlanalyse og samarbejde i produktionen. Det forenkler komplekse optiske opgaver, hvilket gør mikroskopi tilgængelig for hurtigere, træthedsfri inspektioner på tværs af forskellige industrielle sektorer.

- I marts 2024 introducerede Hitachi High-Tech LS9300AD wafer-inspektionssystemet, som bringer avanceret detektion for subtile defekter som overfladiske ridser og kontaminering på umønstrede wafers, ved hjælp af nye DIC (Differential Interference Contrast) optikker sammen med traditionel laserspredning, for at øge hastighed, effektivitet og udbytte for kompleks halvlederproduktion.

- I oktober 2023 introducerede Hexagon’s Manufacturing Intelligence-division HP-L-10.10 LITE laserscanner til koordinatmålemaskiner (CMM’er), som tilbyder en omkostningseffektiv løsning for effektiv overflademåling og højere gennemløb.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Tilbud, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil accelerere med stigende adoption af inline, realtidsinspektion på tværs af højvolumen produktionslinjer.

- Halvlederfremstilling vil drive betydelig efterspørgsel efter nanometerniveau optiske metrologikapaciteter.

- Integration af AI og maskinlæring vil forbedre nøjagtigheden af defektdetektion og reducere inspektionscyklustider.

- 3D optiske metrologisystemer vil få bredere anvendelse i digital-twin arbejdsprocesser og simuleringsdrevet ingeniørarbejde.

- EV-batteri, elektronik og avanceret materialefremstilling vil fremstå som store vækstvertikaler.

- Automatiseringsklare optiske systemer vil udvide sig, efterhånden som fabrikker overgår til fuldt digitale kvalitetssystemer.

- Cloud-aktiveret analyse vil understøtte fjernovervågning, prædiktiv vedligeholdelse og multi-site kvalitetsstandardisering.

- Miniaturiseringstendenser i komponenter vil øge behovet for højopløsnings, kontaktløse inspektionsværktøjer.

- Kompakte, bærbare optiske scannere vil se stigende anvendelse i feltinspektion og vedligeholdelsesapplikationer.

- Samarbejde mellem metrologileverandører og OEM’er vil styrke for at levere skræddersyede, sektorspecifikke inspektionsløsninger.