Markedsoversigt

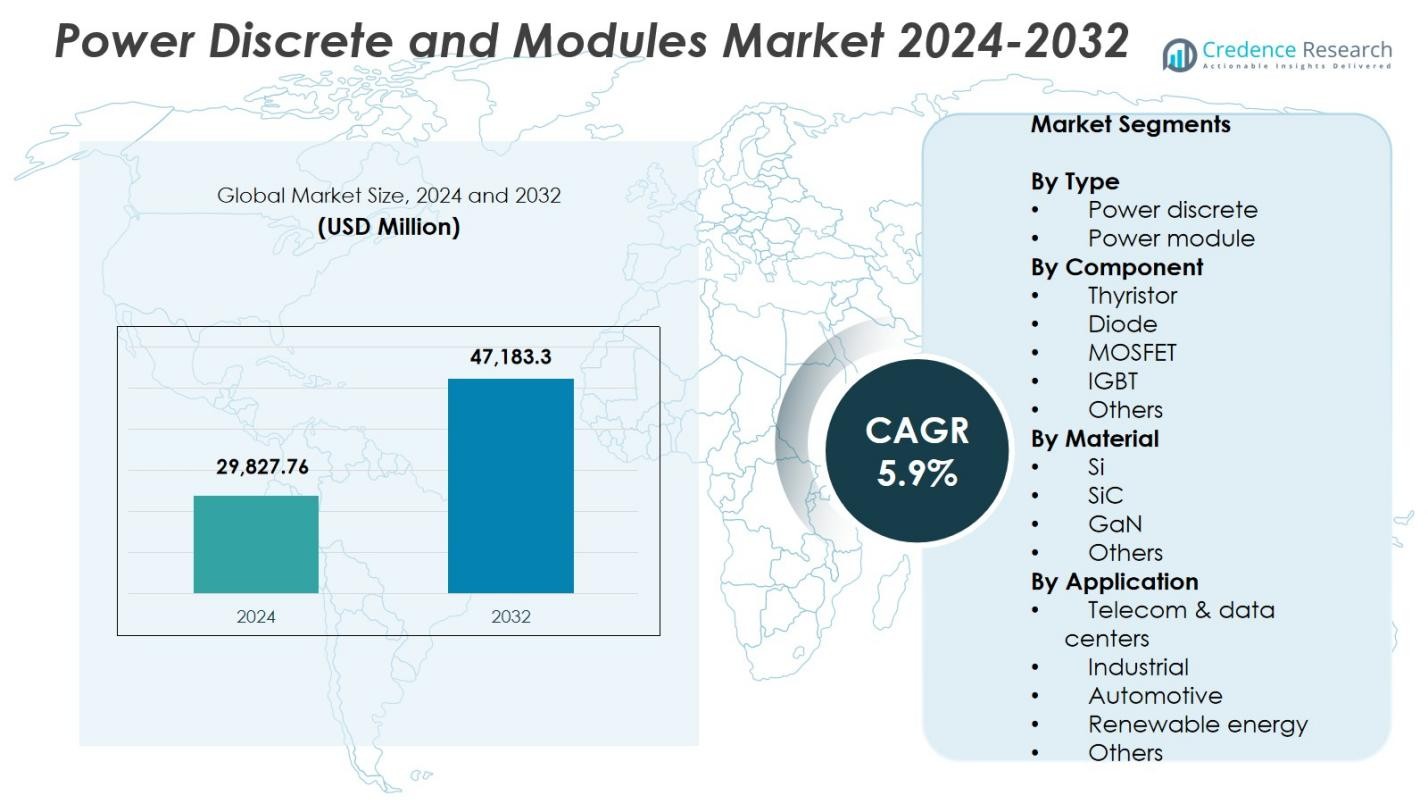

Markedet for Power Discrete og Moduler blev vurderet til USD 29.827,76 millioner i 2024 og forventes at nå USD 47.183,3 millioner i 2032, med en CAGR på 5,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Power Discrete og Moduler 2024 |

USD 29.827,76 Millioner |

| Markedet for Power Discrete og Moduler, CAGR |

5,9% |

| Markedets Størrelse for Power Discrete og Moduler 2032 |

USD 47.183,3 Millioner |

Markedet for Power Discrete og Moduler har stærk deltagelse fra førende virksomheder som Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric og Littelfuse, som hver især fremmer innovation inden for høj-effektive strømforsyninger og bredbåndsteknologier. Disse aktører styrker deres positioner gennem produktudvikling, kapacitetsudvidelse og strategiske partnerskaber på tværs af bilindustrien, industrien og vedvarende energianvendelser. Regionalt leder Asien og Stillehavsområdet markedet for Power Discrete og Moduler med en 38,9% andel, drevet af storskala elektronikproduktion, stærk EV-adoption og robuste halvlederproduktionsøkosystemer i Kina, Japan og Sydkorea.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Power Discrete og Moduler blev vurderet til USD 29.827,76 millioner i 2024 og vil nå USD 47.183,3 millioner i 2032, med en CAGR på 5,9% i prognoseperioden.

- Markedet vokser, da efterspørgslen accelererer efter høj-effektive strømforsyninger på tværs af EV’er, industriel automation og vedvarende energisystemer, hvilket styrker adoptionen af MOSFET’er og IGBT’er.

- Vigtige tendenser inkluderer hurtig indtrængning af SiC- og GaN-enheder og stigende integration af smarte strømmoduler, hvor segmentet for power discrete har en andel på 58,3% og MOSFET’er fører med en andel på 42,6%.

- Store aktører som Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor og Renesas Electronics udvider kapacitet og udvikler avancerede bredbåndsløsninger på trods af begrænsninger som høje materialomkostninger og udfordringer med termisk styring.

- Asien og Stillehavsområdet dominerer med en andel på 38,9%, efterfulgt af Nordamerika med 28,4% og Europa med 24,7%, understøttet af stærk EV-adoption, elektronikproduktion og udvidelse af vedvarende energi.

Markedssegmenteringsanalyse:

Efter Type:

Markedet for Power Discrete og Moduler er segmenteret i power discrete og power modules, hvor segmentet for power discrete tegner sig for 58,3% af markedsandelen i 2024, hvilket gør det til den dominerende kategori. Dets lederskab drives af udbredt adoption i forbrugerelektronik, bilsystemer og industrielle strømforsyninger, hvor kompakte designs, hurtig skift og høj effektivitet er kritiske. Efterspørgslen efter diskrete MOSFET’er og dioder fortsætter med at vokse, da producenter prioriterer omkostningseffektive strømhåndteringsløsninger. Desuden styrker stigende investeringer i EV’er, vedvarende energisystemer og datacenter-strømstrukturer den stærke vækstbane for power discretes.

- For eksempel leverer Infineons OptiMOS™ power MOSFETs ultra-lave koblingstab i EV-strømforsyninger, hvilket muliggør højere effekttæthed gennem branchens bedste meritfigur, samtidig med at de understøtter topkølede pakker som Q-DPAK for termisk pålidelighed.

Efter komponent:

Blandt thyristorer, dioder, MOSFETs, IGBT’er og andre havde MOSFET-segmentet den største andel på 42,6% i 2024, hvilket afspejler dets dominerende rolle i lav- til mellemspændingsapplikationer, der kræver høje koblingshastigheder og energieffektivitet. MOSFETs nyder godt af stærk efterspørgsel inden for bilindustrielektronik, batteridrevne enheder og vedvarende energiinvertere, hvor effektivitetsgevinster direkte reducerer energiforbruget på systemniveau. Deres overlegne termiske ydeevne, kompakte fodaftryk og kompatibilitet med næste generations SiC- og GaN-teknologier fortsætter med at fremme adoptionen. Industriudvidelse inden for robotteknologi, automation og bærbare enheder understøtter yderligere MOSFET-markedslederskab.

- For eksempel målretter Infineons OptiMOS™ 7 40V MOSFETs mod bilindustriens 12V og 48V systemer, herunder elektrisk servostyring, bremsesystemer og batteristyring, og leverer høj effekttæthed og lav on-modstand for at minimere energitab.

Efter materiale:

I materialesegmenteringen Si, SiC, GaN og andre dominerede silicium (Si) segmentet med en markedsandel på 67,4% i 2024, drevet af dets modne forsyningskæde, omkostningseffektivitet og omfattende anvendelse i forbrugerelektronik, industrielle drev og bilkomponenter. Silicium forbliver det foretrukne materiale til højvolumenproduktion på grund af etablerede fremstillingsprocesser og bred enhedskompatibilitet. Dog fortsætter SiC og GaN med at vinde indpas i hurtigt voksende applikationer som EV-drivlinjer og højfrekvente strømforsyninger. Stabiliteten, pålideligheden og overkommeligheden af siliciumteknologier opretholder dets førende position på de globale krafthalvledermarkeder.

Vigtige vækstdrivere

Stigende efterspørgsel efter højeffektive strømforsyninger

Markedet for Power Discrete og Modules oplever stærk vækst, da industrier prioriterer højeffektiv strømkonvertering for at reducere energitab og forbedre den samlede systemydelse. Hurtig ekspansion af EV’er, industriel automation og vedvarende energiinfrastruktur fortsætter med at øge efterspørgslen efter avancerede MOSFETs, IGBT’er og SiC/GaN-enheder. Producenter investerer i stigende grad i energieffektive strømarkitekturer for at opfylde strenge globale effektivitetsreguleringer. Dette skift accelererer adoptionen af diskrete og modulære strømekomponenter, især i bilindustriens onboard-ladere, solinvertere og strømforsyninger på tværs af industrielle og kommercielle applikationer.

- For eksempel tilbyder STMicroelectronics ACEPACK IGBT-moduler med 650V eller 1200V spænding og strøm op til 75A, som understøtter industrielle motordrev og solcelleinvertere fra 3kW til 30kW ved at balancere lednings- og koblingstab.

Acceleration af elektriske køretøjer og ladeinfrastruktur

Udbredt adoption af elbiler driver betydeligt efterspørgslen efter effektkomponenter og moduler, der bruges i træk-invertere, onboard-ladere, batteristyringssystemer og DC-hurtigladestationer. Højspændings IGBT’er og SiC MOSFET’er er essentielle for at forbedre køretøjets rækkevidde, reducere ladetider og forbedre termisk ydeevne. Regeringer verden over støtter udvidelsen af elbiler gennem incitamenter og emissionsreguleringer, hvilket skaber et robust økosystem for høj-effekt halvlederteknologier. Bilproducenter og Tier-1 leverandører stoler i stigende grad på avancerede effektmoduler for at opfylde præstationsforventninger, hvilket styrker vedvarende markedsvækst på tværs af mobilitetsapplikationer.

- For eksempel giver SiC MOSFET’er overlegen termisk ledningsevne og højere temperaturtolerance end silicium-enheder, hvilket muliggør kompakte onboard-ladere og DC-DC konvertere. Ved at operere ved spændinger som 900V/100A reducerer de kølebehov og understøtter højfrekvensdrift for forbedret køretøjseffektivitet.

Udvidelse af vedvarende energi og industriel automation

Voksende investering i sol-, vind- og smart-grid-systemer øger behovet for effektive effektkonverteringsenheder, der kan håndtere høje koblingsfrekvenser og barske driftsmiljøer. Effektmoduler og komponenter er centrale i invertersystemer, energilagringskonvertere og netstabiliseringsenheder, hvilket driver betydelig adoption. Parallel vækst i robotteknologi, fabriksautomation og proceskontrol øger yderligere efterspørgslen efter pålidelige høj-effekt komponenter. Produktivitetsmål, dekarboniseringsinitiativer og Industry 4.0 adoption styrker markedets momentum, da industrier opgraderer til avancerede halvlederbaserede effektstyringsteknologier.

Vigtige tendenser & muligheder

Hurtig overgang mod bredbåndsgab-materialer

En vigtig tendens, der omformer markedet, er den accelererede overgang mod SiC- og GaN-effektenheder, som tilbyder overlegen koblingseffektivitet, højere termisk ledningsevne og kompakt systemdesign. Disse materialer giver betydelige ydeevnefordele i elbiler, vedvarende invertere, luftfartsstrømsystemer og høj-densitets datacenterstrømforsyninger. Producenter ser stærke kommercielle muligheder i at udvikle SiC-baserede effektmoduler og GaN-baserede hurtigkoblingskomponenter. Efterhånden som produktionen skaleres op og omkostningerne falder, udvides adoptionen af bredbåndsgab på tværs af både høj-effekt og forbruger-niveau applikationer, hvilket åbner nye vækstmuligheder.

- For eksempel har ON Semiconductor introduceret SiC MOSFET’er, der fungerer pålideligt ved temperaturer over 175°C, hvilket gør dem ideelle til luftfarts- og industriel effektelektronik.

Vækst af smarte effektmoduler og integrerede løsninger

Integration af sensorer, beskyttelse og kontrolfunktioner i effektmoduler repræsenterer en stigende mulighed, da industrier bevæger sig mod digitaliserede og intelligente strømsystemer. Smarte effektmoduler muliggør realtidsmonitorering, fejldiagnostik og termisk styring, hvilket hjælper med at forbedre systemets pålidelighed og reducere nedetid. Deres adoption udvides hurtigt i elbilstræksystemer, HVAC-udstyr, industrielle drev og motorstyringsapplikationer. Fremskridt inden for indlejret intelligens, IoT-forbindelse og kompakte emballagedesigns forbedrer værditilbud for slutbrugere, hvilket skaber stærkt potentiale for markedsdifferentiering og premium produktudbud.

- For eksempel integrerer Infineon Technologies’ EASY™-strømmoduler avancerede sensorer og kontrolfunktioner, der forbedrer effektiviteten og diagnostiske kapaciteter i EV-applikationer.

Vigtige Udfordringer

Høje Omkostninger og Begrænset Forsyning af Bredbåndsmaterialer

På trods af stærke ydelsesfordele står SiC- og GaN-enheder over for udfordringer relateret til høje produktionsomkostninger, begrænset wafer-tilgængelighed og komplekse fremstillingsprocesser. Disse forhindringer begrænser udbredt anvendelse, især på omkostningsfølsomme markeder som forbrugerelektronik og lav-effekt applikationer. Begrænsninger i forsyningskæden og afhængighed af specialiseret fremstillingsudstyr intensiverer yderligere prispresset. Efterhånden som efterspørgslen stiger i bil- og vedvarende energisektorer, udgør materialemangel og lange leveringstider risici for skalerbarhed. Løsning af disse problemer kræver store investeringer i produktionskapacitet og procesinnovation.

Termisk Håndtering og Pålidelighedsbegrænsninger ved Høj Effekt

Strømkomponenter og moduler, der anvendes i høj-effekt og høj-frekvens miljøer, står over for betydelige udfordringer relateret til varmeafledning, langtidspålidelighed og ydeevneforringelse. Applikationer som EV-invertere, industrielle drev og netkonvertere kræver robuste termiske løsninger for at opretholde effektivitet og forhindre enhedsfejl. Utilstrækkelige kølesystemer, emballagebegrænsninger og materialetræthed under termisk cykling øger risikoen for driftsstop. Producenter skal innovere avancerede emballage-, køleteknikker og pålidelighedstestningsrammer for at sikre ensartet ydeevne under krævende forhold.

Regional Analyse

Nordamerika

Nordamerika havde 28,4% markedsandel i 2024, drevet af stærk adoption af avanceret strøm elektronik på tværs af elektriske køretøjer, industriel automation, luftfart og vedvarende energisystemer. USA fører den regionale efterspørgsel på grund af hurtig udvidelse af EV-ladenetværk, datacentre og distribuerede energikilder, der kræver højtydende MOSFET’er, IGBT’er og strømmoduler. Voksende investeringer fra bilproducenter og halvlederproducenter understøtter teknologisk fremskridt og forsyningskæderesiliens. Gunstige lovgivningsmæssige rammer, der fremmer energieffektivitet og kulstofreduktion, fremskynder yderligere integrationen af bredbåndsmaterialer, hvilket styrker Nordamerikas position på det globale marked.

Europa

Europa tegnede sig for 24,7% markedsandel i 2024, drevet af stærk EV-penetration, strenge emissionsregler og store deployment af vedvarende energi. Tyskland, Frankrig og de nordiske lande driver adoptionen af SiC-baserede strømmoduler til EV-invertere og netinfrastruktur. Industrielle automationsinitiativer under Industri 4.0 øger yderligere efterspørgslen efter høj-effektive strømkomponenter i robotteknologi, drev og fabriksudstyr. Regionens fokus på bæredygtighed, elektrificeret transport og energitransition styrker langsigtede vækstudsigter. Samarbejdende F&U-programmer og udvidelse af halvlederproduktion fortsætter med at styrke Europas teknologiske lederskab inden for næste generations strøm elektronik.

Asien og Stillehavet

Asien og Stillehavet dominerede det globale marked med 38,9% markedsandel i 2024, understøttet af storskala elektronikproduktion, hurtig industrialisering og stærke investeringer i elbiler og vedvarende energi. Kina, Japan og Sydkorea forbliver centrale for global halvlederproduktion og skaber et robust økosystem for diskrete strøm- og modul-teknologier. Regionens ekspanderende bilsektor og betydelig vækst i sol- og energilagringsprojekter øger efterspørgslen efter høj-effektive IGBT’er, MOSFET’er og strømmoduler. Regeringsincitamenter for indenlandsk halvlederkapacitet og stigende adoption af bredbåndsgab-teknologier fremskynder yderligere markedsekspansion i hele APAC.

Latinamerika

Latinamerika opnåede 4,6% markedsandel i 2024, drevet af stigende adoption af vedvarende energianlæg, opgraderinger af industriel automation og udvidelse af EV-infrastruktur i lande som Brasilien, Mexico og Chile. Efterspørgslen efter diskrete strøm- og moduler stiger, når forsyningsselskaber moderniserer netsystemer, og industrielle operatører integrerer energieffektive drev og konvertere. Sol- og vindenergiprojekter fortsætter med at vinde frem, hvilket understøtter Si- og SiC-enheders penetration. Selvom markedsmodenhed stadig udvikler sig, styrker stigende udenlandske investeringer og understøttende politikker for ren energi de regionale muligheder for leverandører af strømhalvledere.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde 3,4% markedsandel i 2024, understøttet af ekspanderende solenergiprojekter, infrastrukturmodernisering og initiativer til industriel diversificering. Golfstaterne implementerer storskala solfarme og smart-grid-programmer, der kræver avanceret inverter- og modul-teknologi. Industriel automation i minedrift, olie og gas samt forsyningsselskaber øger efterspørgslen efter høj-pålidelige diskrete strøm. Fremvoksende EV-adoption og regeringsledede forpligtelser til ren energi øger gradvist halvlederforbruget. Selvom væksten er spæd sammenlignet med andre regioner, forbedrer igangværende digitalisering og investeringer i vedvarende energi de langsigtede muligheder i MEA’s strøm-elektroniklandskab.

Markedssegmenteringer:

Efter Type

Efter Komponent

- Thyristor

- Diode

- MOSFET

- IGBT

- Andre

Efter Materiale

Efter Anvendelse

- Telekom & datacentre

- Industriel

- Automotiv

- Vedvarende energi

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for Power Discrete og Moduler formes af førende aktører som Infineon Technologies, Mitsubishi Electric, ROHM Semiconductor, ON Semiconductor, Renesas Electronics, Microchip Technology, Powerex, Danfoss, Fuji Electric og Littelfuse, der hver især bidrager til stærk innovation og global markedsudvidelse. Konkurrencen intensiveres, da virksomheder fokuserer på at fremme SiC- og GaN-teknologier, forbedre termisk ydeevne og udvikle kompakte, højtydende moduler til elbiler, vedvarende energisystemer og industriel automation. Strategiske initiativer omfatter kapacitetsudvidelse, vertikal integration og partnerskaber med bil-OEM’er og strømsystemproducenter for at sikre langsigtede leveringsaftaler. Nøglespillere investerer kraftigt i F&U for at forbedre pålideligheden af bredbåndsapparater, emballageeffektivitet og produktionsskala, hvilket muliggør differentierede produktporteføljer på tværs af spændingsklasser og applikationssegmenter. Det konkurrenceprægede miljø fortsætter med at udvikle sig med fusioner, langsigtede wafer-leveringsaftaler og teknologisamarbejder, der styrker globalt lederskab inden for næste generations effektelektronik.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I november 2025 udvidede Infineon Technologies og ROHM Semiconductor samarbejdet om SiC-baserede strømmoduler for at muliggøre energieffektive løsninger til opladning af elbiler, vedvarende energisystemer og AI-datacentre.

- I september 2025 lancerede Mitsubishi Electric sine nye kompakte DIPIPM-strømmoduler (modeller PSS30SF1F6 og PSS50SF1F6), med prøveforsendelser startende den 22. september, ideelle til kompakte inverterunderlag i aircondition og andet udstyr.

- I marts 2025 begyndte Mitsubishi Electric prøveforsendelser af sit nye 1,2 kV LV100-type IGBT-modul designet til industrielle og vedvarende energisystemer, hvilket forbedrer invertereffektivitet og pålidelighed.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Komponent, Materiale, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Markedet vil opleve stærk vækst, da EV-adoptionen accelererer og kræver avancerede strømmoduler til traktionsinvertere og hurtigopladningssystemer.

- Bredbåndsgap-materialer som SiC og GaN vil opnå hurtig penetration på tværs af bilindustrien, vedvarende energi og datacenterapplikationer.

- Producenter vil udvide produktionskapaciteten for at reducere forsyningsmangel og forbedre global halvledermodstandsdygtighed.

- Smarte strømmoduler med integrerede sensorer, diagnostik og kontrolfunktioner vil blive standard i industrielle og bilsystemer.

- Udvidelsen af vedvarende energi vil øge efterspørgslen efter højeffektive strømkomponenter, der bruges i solcelleinvertere og energilagringskonvertere.

- Industriel automation og robotadoption vil drive vedvarende efterspørgsel efter høj-pålidelighed IGBT’er og MOSFET’er.

- Emballageinnovationer vil forbedre termisk ydeevne og understøtte højere effekttæthedskrav på tværs af sektorer.

- Elektrificering af transport ud over EV’er, inklusive jernbane- og marinesystemer, vil skabe nye indtægtsmuligheder.

- Digital strømstyring og IoT-aktiveret overvågning vil styrke skiftet mod intelligente strømsystemer.

- Strategiske partnerskaber blandt OEM’er, halvlederfirmaer og materialeleverandører vil fremskynde teknologisk fremskridt og kommercialisering.