Markedsoversigt

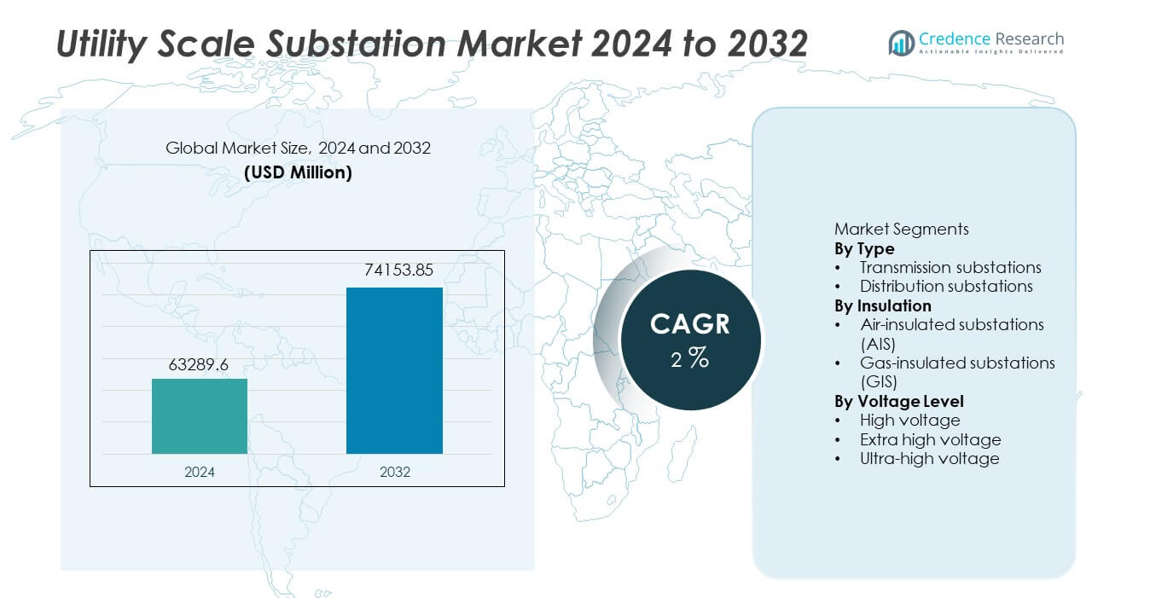

Markedet for Utility Scale Substation blev vurderet til USD 63.289,6 millioner i 2024 og forventes at nå USD 74.153,85 millioner i 2032, med en registreret CAGR på 2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Utility Scale Substation Markedsstørrelse 2024 |

USD 63.289,6 millioner |

| Utility Scale Substation Marked, CAGR |

2% |

| Utility Scale Substation Markedsstørrelse 2032 |

USD 74.153,85 millioner |

Markedet for Utility Scale Substation har stærk deltagelse fra Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions og Hyundai Electric & Energy Systems. Disse aktører konkurrerer gennem turnkey EPC-kapaciteter, højspændingsteknisk ekspertise og avancerede digitale stationsløsninger. Asien og Stillehavsområdet fører markedet med en præcis andel på 37,8%, understøttet af hurtig transmissionsekspansion, urbanisering og store vedvarende integrationsprojekter i Kina og Indien. Nordamerika følger med en markedsandel på 26,1%, drevet af netmodernisering, udskiftning af ældre stationer og pålidelighedsinvesteringer. Europa har en andel på 24,4%, understøttet af energiovergangsmål, grænseoverskridende sammenkoblinger og adoption af gasisolerede stationer. Konkurrencestyrken forbliver centreret om pålidelighed, automatisering og storskala projektudførelse.

Markedsindsigt

- Markedet for Utility Scale Substation blev vurderet til USD 63.289,6 millioner i 2024 og forventes at vokse med en CAGR på 2% gennem prognoseperioden.

- Markedsvæksten drives af udvidelse af transmissionsnetværk, integration af vedvarende energi, urban elektrificering og udskiftning af aldrende stationsinfrastruktur på tværs af forsyningsnet.

- Gasisolerede stationer repræsenterer en segmentandel på 54,2% på grund af kompakt design, lavere arealkrav og egnethed til by- og højdensitetsinstallationer, mens transmissionsstationer dominerer efter type med en andel på 61,7%.

- Konkurrenceaktiviteten forbliver stærk, med globale aktører, der fokuserer på digitale stationer, automatiseringssystemer og højspændingspålidelighed, mens regionale EPC-firmaer konkurrerer gennem omkostningseffektivitet og lokaliseret udførelse.

- Asien og Stillehavsområdet fører markedet med en regional andel på 37,8%, efterfulgt af Nordamerika med 26,1% og Europa med 24,4%, understøttet af netmodernisering, vedvarende evakueringsprojekter og grænseoverskridende transmissionsudvikling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Markedet for forsyningsskala-stationer, efter type, inkluderer transmissionsstationer og distributionsstationer, hvor transmissionsstationer fører med en markedsandel på 57,8%. Transmissionsstationer spiller en kritisk rolle i at øge eller reducere spændingen for langdistancestrømoverførsel på tværs af regioner. Forsyningsselskaber prioriterer disse stationer for at støtte netudvidelse, interregional tilslutning og integration af store vedvarende energiprojekter. Stigende efterspørgsel efter elektricitet, grænseoverskridende strømhandel og udskiftning af aldrende transmissionsinfrastruktur driver yderligere efterspørgslen. Distributionsstationer forbliver essentielle for lokal strømlevering, men højere investeringsintensitet og strategisk betydning positionerer transmissionsstationer som den dominerende undersegment.

- For eksempel implementerede Siemens Energy en 765 kV transmissionsstation i Indien, der understøtter strømoverførsel over 6.000 MW på tværs af regionale net.

Efter Isolering

Baseret på isolering er markedet segmenteret i luftisolerede stationer (AIS) og gasisolerede stationer (GIS), hvor AIS tegner sig for en dominerende andel på 61,3%. Forsyningsselskaber implementerer bredt AIS på grund af lavere kapitalomkostninger, enklere design og nem vedligeholdelse i områder med tilstrækkelig jordtilgængelighed. AIS-løsninger forbliver foretrukne for store udendørs stationer i landlige og semi-urbane områder. Dog fortsætter GIS-adoptionen med at stige i pladsmæssigt begrænsede bymiljøer. Løbende netudvidelse i udviklingsregioner og omkostningsfølsomme projekter fortsætter med at støtte dominansen af luftisolerede stationer.

- For eksempel idriftsatte Hitachi Energy en luftisoleret station med en spænding på 400 kV med en kortslutningskapacitet over 63 kA til et nationalt netudvidelsesprojekt. Gasisolerede stationer vinder indpas i tætte byzoner, men luftisolerede systemer forbliver bredt anvendt.

Efter Spændingsniveau

Efter spændingsniveau inkluderer markedet højspænding, ekstra højspænding og ultra-højspænding stationer, hvor ekstra højspænding stationer har den største andel på 48,6%. Disse stationer understøtter bulkstrømoverførsel over lange afstande med reducerede tab. Forsyningsselskaber implementerer ekstra højspændingsinfrastruktur for at forbinde store produktionskilder, herunder termiske, hydro- og vedvarende anlæg, til belastningscentre. Vækst i tværregionale transmissionskorridorer og netforstærkningsprojekter styrker efterspørgslen. Højspændingsstationer betjener regionale netværk, mens ultra-højspændingssystemer vokser støt med store nationale netprojekter.

Vigtige Vækstdrivere

Netmodernisering og Udskiftning af Aldrende Infrastruktur

Forsyningsselskaber verden over investerer kraftigt i modernisering af aldrende stationsinfrastruktur. Mange eksisterende stationer opererer ud over designede levetider og står over for pålidelighedsrisici. Udskiftnings- og renoveringsprojekter driver vedvarende efterspørgsel efter forsyningsskala-stationer. Moderne stationer forbedrer operationel effektivitet, reducerer risikoen for afbrydelser og understøtter avanceret netstyring. Regeringer prioriterer netresiliens for at håndtere stigende efterspørgsel efter elektricitet og ekstreme vejrhændelser. Digitale beskyttelses- og automatiseringsopgraderinger styrker yderligere investeringsbehov. Dette moderniseringsfokus forbliver en kerne driver for langsigtet markedsvækst.

- For eksempel opgraderede ABB en national forsyningsstation ved hjælp af Relion-beskyttelsesrelæer, der håndterer fejldetekteringscyklusser under 20 millisekunder og understøtter over 10.000 I/O-signaler inden for ét kontrolsystem.

Udvidelse af transmissionsnetværk og elforbindelser

Stigende elforbrug og krav om interregional eloverførsel driver udvidelsen af transmissionsnetværk. Forsyningsselskaber bygger nye transformerstationer for at understøtte langdistance- og grænseoverskridende strømstrømme. Integration af store produktionsaktiver kræver robust transformerstationsinfrastruktur. Transmissionskorridorer, der forbinder vedvarende energizoner med belastningscentre, øger implementeringen. Elhandel og netforbindelsesprojekter styrker efterspørgslen. Transformerstationer spiller en central rolle i spændingskontrol og systemstabilitet. Denne udvidelsestendens understøtter stærkt markedsvæksten.

- For eksempel leverede GE Vernova udstyr til en transformerstation til et 500 kV transmissionsprojekt designet til at transportere 3.000 MW og understøtte fejlafbrydelsestider under 40 millisekunder på tværs af sammenkoblede netværk.

Vækst i integration af vedvarende energi

Storskala integration af vedvarende energi driver udviklingen af transformerstationer. Vind-, sol- og vandprojekter kræver nye nettilslutningspunkter. Forsyningsskala transformerstationer muliggør spændingstransformation og netsynkronisering. Variabel produktion øger efterspørgslen efter avancerede beskyttelses- og kontrolsystemer. Forsyningsselskaber implementerer transformerstationer for at håndtere uregelmæssigheder og opretholde stabilitet. Mål for vedvarende energi fremskynder investeringer i infrastruktur. Denne overgang til ren energi forbliver en vigtig vækstdriver.

Vigtige tendenser og muligheder

Stigende anvendelse af gasisolerede og kompakte transformerstationer

Forsyningsselskaber implementerer i stigende grad gasisolerede transformerstationer i byområder og områder med begrænset plads. GIS-løsninger reducerer pladsbehovet, samtidig med at de tilbyder høj pålidelighed. Urbanisering og pladsbegrænsninger fremskynder anvendelsen. Kompakte transformerstationer understøtter underjordiske og indendørs installationer. Denne tendens skaber muligheder for leverandører, der tilbyder pladsbesparende design. Vækst i opgraderinger af storbynet understøtter fortsat efterspørgsel. GIS-anvendelse udvider markedsmulighederne.

- For eksempel leverede Mitsubishi Electric en 300 kV gasisoleret transformerstation med et kompakt bayoutformning med samleskinnehøjder under 6,5 meter og en nominel kontinuerlig strømkapacitet på 4.000 A, der understøtter høj-densitets bytransmissionsnetværk.

Integration af digitale og smarte transformerstationsteknologier

Digitale transformerstationer vinder indpas i forsyningsnetværk. Avancerede sensorer, kommunikationssystemer og automatisering forbedrer overvågning og kontrol. Forsyningsselskaber adopterer digitale transformerstationer for at forbedre pålidelighed og reducere vedligeholdelse. Realtidsdata understøtter prædiktiv vedligeholdelse og hurtigere fejlhåndtering. Smarte netinitiativer driver adoptionen af digitale løsninger. Leverandører, der tilbyder integrerede digitale platforme, opnår en konkurrencefordel. Denne tendens åbner nye vækstmuligheder.

- For eksempel implementerede Schneider Electric en digital transformerstation ved hjælp af IEC 61850 procesbusarkitektur, der muliggør beskyttelsesreaktionstider under 10 millisekunder og integrerer mere end 5.000 realtidsdatapunkter inden for et enkelt kontrolsystem.

Vigtige udfordringer

Høje kapitalinvesteringer og lange projektforløb

Forsyningsskala transformerstationer kræver betydelige indledende kapitalinvesteringer. Projekter involverer kompleks ingeniørarbejde og lange godkendelsescyklusser. Budgetbegrænsninger forsinker udførelsen i nogle regioner. Jordanskaffelse og lovgivningsmæssige godkendelser forlænger tidslinjer. Forsyningsselskaber skal balancere omkostninger med ydeevne og pålidelighed. Lange projektvarigheder bremser markedsomsætningen. Kapitalintensitet forbliver en stor udfordring.

Kompleks Regulering og Miljøoverholdelse

Transformatorstationprojekter står over for strenge regulerings- og miljøkrav. Overholdelse af sikkerheds-, arealanvendelses- og emissionsstandarder øger kompleksiteten. Forsinkelser i tilladelser påvirker projektskemaer. GIS-transformatorstationer bliver nøje undersøgt for gashåndtering og miljøpåvirkning. Forsyningsselskaber skal tage hånd om samfunds- og miljømæssige bekymringer. Reguleringskompleksitet øger udviklingsrisikoen. Denne udfordring påvirker implementeringshastigheden.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 26,4% i markedet for forsyningsskala-transformatorstationer. Efterspørgslen drives af modernisering af nettet og udskiftning af aldrende transmissions- og distributionsinfrastruktur i USA og Canada. Forsyningsselskaber investerer i nye transformatorstationer for at forbedre pålidelighed, modstandsdygtighed og håndtering af strømafbrydelser. Vækst i integration af vedvarende energi og overførsel af strøm på tværs af stater øger opgraderinger af transformatorstationer. Udvidelse af datacentre og elektrificeringsinitiativer understøtter også efterspørgslen. Avanceret automatisering og digitale beskyttelsessystemer vinder bredere anvendelse. Stabile reguleringsrammer og vedvarende forsyningsudgifter understøtter stabil regional markedsvækst.

Europa

Europa tegner sig for 23,8% af den globale markedsandel for forsyningsskala-transformatorstationer. Stærkt fokus på energiovergang og dekarbonisering driver investeringer i transmissions- og distributionstransformatorstationer. Lande som Tyskland, Frankrig og Storbritannien opgraderer transformatorstationer for at støtte integration af vedvarende energi og grænseoverskridende strømflows. Udskiftning af aldrende infrastruktur forbliver en vigtig drivkraft. Urbanisering øger anvendelsen af kompakte og gasisolerede transformatorstationer. Strenge krav til netpålidelighed og sikkerhed påvirker indkøb. Løbende sammenkoblingsprojekter og smarte netinitiativer understøtter regional markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet leder markedet med en andel på 34,7%. Hurtig urbanisering, industriel vækst og stigende efterspørgsel efter elektricitet driver storskala implementering af transformatorstationer i Kina, Indien, Japan og Sydøstasien. Regeringer investerer kraftigt i udvidelse af transmission og forstærkning af nettet. Integration af vedvarende energi og udvikling af ultra-højspændingskorridorer øger installationer af transformatorstationer. Voksende elektrificering og infrastrukturudvikling understøtter vedvarende efterspørgsel. Omkostningseffektiv konstruktion og store projektpipeline positionerer Asien og Stillehavsområdet som det dominerende og hurtigst voksende regionale marked.

Latinamerika

Latinamerika har en markedsandel på 8,1% i markedet for forsyningsskala-transformatorstationer. Vækst understøttes af netudvidelse og vedvarende energiprojekter i Brasilien, Mexico og Chile. Forsyningsselskaber investerer i transformatorstationer for at forbedre pålidelighed og reducere transmissions-tab. Udvidelse af vind- og solkapacitet øger efterspørgslen efter nye nettilslutningspunkter. Budgetbegrænsninger forsinker storskala implementeringer, men løbende infrastrukturforbedringer opretholder moderat vækst. Reguleringsreformer og regionale strømintegrationsprojekter understøtter langsigtet markedsudvikling.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for 7,0% af den globale markedsandel. Efterspørgslen drives af udvidelse af strømforsyningsinfrastruktur i Golf-landene og elektrificeringsindsatser i hele Afrika. Store transmissionsprojekter og udvikling af vedvarende energi øger installationer af transformatorstationer. Forsyningsselskaber implementerer transformatorstationer for at støtte industrielle zoner, byvækst og netstabilitet. Barske miljøforhold øger efterspørgslen efter robuste og pålidelige designs. Langsigtede energidiversificeringsplaner og infrastrukturinvesteringer understøtter stabil regional markedsudvikling.

Markedssegmenteringer:

Efter Type

- Transmissionsstationer

- Distributionsstationer

Efter Isolering

- Luftisolerede stationer (AIS)

- Gas-isolerede stationer (GIS)

Efter Spændingsniveau

- Højspænding

- Ekstra højspænding

- Ultra-højspænding

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Analyse af det konkurrencemæssige landskab fremhæver et kapitalintensivt og teknologidrevet marked ledet af Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions, og Hyundai Electric & Energy Systems. Disse aktører konkurrerer gennem turnkey EPC-kapaciteter, avancerede beskyttelses- og kontrolsystemer og stærke relationer med forsyningsselskaber og transmissionsoperatører. Førende virksomheder fokuserer på højspændings- og ekstra højspændingsstationer, digital automation og pålidelighedsopgraderinger for at støtte netmodernisering. Investeringer i gas-isolerede og kompakte stationer adresserer pladsbegrænsninger i byområder. Globale leverandører udnytter skala, ingeniørdybde og livscyklusservices, mens regionale firmaer konkurrerer gennem lokaliseret produktion og omkostningseffektivitet. Strategiske partnerskaber, langsigtede forsyningskontrakter og deltagelse i projekter for integration og sammenkobling af vedvarende energi forbliver centrale for konkurrencemæssig positionering på markedet for forsyningsskala-stationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

Seneste Udviklinger

- I november 2024 delte Schneider Electric nye opdateringer om “Virtuelle Transformerstationer” på Enlit 2024. Schneider fremhævede også virtualisering af PowerLogic T300 RTU på E4S-platformen.

- I maj 2024 annoncerede Siemens Energy en netudvidelsesaftale med Energinet. Omfanget dækker højspændingsudstyr til Danmarks transmissionsopgraderinger.

- I april 2024 har Hitachi Energy sikret en ordre fra SP Energy Networks om at designe og implementere en innovativ løsning til forbedring af strømkvaliteten med henblik på at stabilisere nettet og forbedre transmissionen af vedvarende energi fra Skotland til England.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Isolering, Spændingsniveau og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Moderniseringsprogrammer for elnettet vil fortsat drive opgraderinger af transformerstationer.

- Integration af vedvarende energi vil øge efterspørgslen efter nye transformerstationer.

- Digitale og automatiserede transformerstationer vil få bredere anvendelse blandt forsyningsselskaber.

- Gasisolerede transformerstationer vil se højere udbredelse i byområder.

- Udvidelse af transmission vil forblive et centralt investeringsfokus for forsyningsselskaber.

- Udskiftning af aldrende infrastruktur vil understøtte en stabil markedsdemand.

- Asien og Stillehavsområdet vil bevare førerpositionen i installationen af nye transformerstationer.

- Investeringer i netværksmodstandsdygtighed og pålidelighed vil forme indkøbsprioriteter.

- EPC-partnerskaber vil spille en kritisk rolle i storskala projekter.

- Konkurrencen vil intensiveres gennem teknologi, servicekvalitet og udførelsesevne.