Markedsoversigt

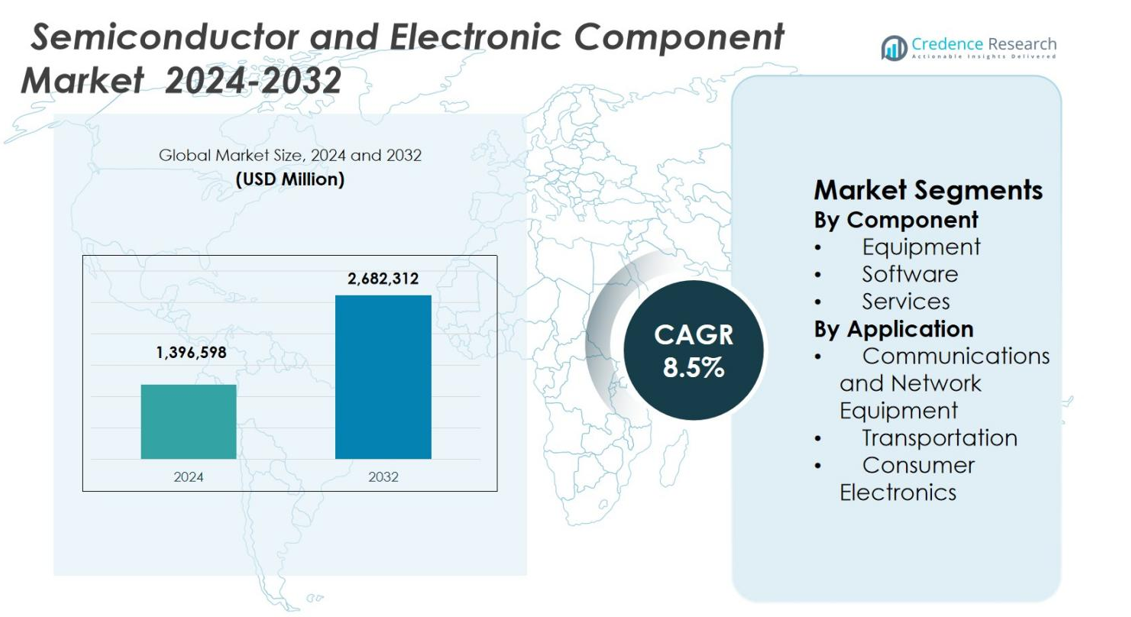

Markedet for halvledere og elektroniske komponenter blev vurderet til USD 1.396.598 millioner i 2024 og forventes at nå USD 2.682.312 millioner i 2032, med en CAGR på 8,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for halvledere og elektroniske komponenter 2024 |

USD 1.396.598 millioner |

| Markedet for halvledere og elektroniske komponenter, CAGR |

8,5% |

| Markedets størrelse for halvledere og elektroniske komponenter 2032 |

USD 2.682.312 millioner |

Markedet for halvledere og elektroniske komponenter er kendetegnet ved den stærke tilstedeværelse af førende aktører som Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), NVIDIA Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., SK Hynix Inc., og Jabil Inc. Disse virksomheder fokuserer på avancerede procesteknologier, højtydende computerchips, hukommelsesløsninger og integrerede elektroniske tjenester for at imødekomme den stigende efterspørgsel inden for forbrugerelektronik, kommunikation, bilindustrien og industrielle applikationer. Asien-Stillehavsområdet leder markedet med en præcis andel på 47,6%, understøttet af store produktionscentre og høj produktion af forbrugerelektronik. Nordamerika følger med en andel på 26,4%, drevet af AI, datacentre og forsvarselektronik, mens Europa har en andel på 18,1%, understøttet af efterspørgsel inden for bil- og industrielle elektronik.

Markedsindsigt

- Markedet for halvledere og elektroniske komponenter blev vurderet til USD 1.396.598 millioner i 2024, forventes at nå USD 2.682.312 millioner i 2032, og forventes at vokse med en CAGR på 8,5% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter AI-aktiveret højtydende computing, udvidet digitalisering på tværs af industrier og stigende elektrificering i transportsektoren, hvilket øger forbruget af halvledere.

- Vigtige tendenser inkluderer vedtagelse af avanceret emballage og chiplet-arkitekturer for at forbedre ydeevne og effektivitet samt udvidelse af regional produktion for at styrke forsyningskædens modstandsdygtighed.

- Førende aktører som Intel Corporation, Samsung Electronics Co., Ltd., TSMC, NVIDIA Corporation og Qualcomm Incorporated konkurrerer gennem investeringer i avancerede procesknudepunkter og hukommelsesteknologier, mens segmentdominans ses i udstyr med en 8% andel i 2024.

- Regionalt fører Asien-Stillehavsområdet med en 6% andel, efterfulgt af Nordamerika med 26,4%, og Europa med 18,1%, understøttet af stærk produktion og industriens efterspørgsel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter komponent:

Markedet for halvledere og elektroniske komponenter, efter komponent, inkluderer udstyr, software og tjenester, med udstyr dominerende med en markedsandel på 46,8% i 2024. Udstyr fører på grund af vedvarende investeringer i wafer-fremstillingsværktøjer, halvlederproduktionsudstyr og avancerede emballagesystemer, der kræves til mindre knudestørrelser. Hurtig udvidelse af foundry-kapaciteter, stigende efterspørgsel efter AI og højtydende computere chips, og kontinuerlige opgraderinger i litografi, deponering og ætsningsteknologier understøtter udstyrsdominans. Software og tjenester vokser støt, drevet af automatisering, designoptimering, prædiktivt vedligehold og livscyklussupport på tværs af halvlederproduktionsfaciliteter.

- For eksempel øgede Samsung Electronics sin 2-nanometer produktionskapacitet med 163 procent, fra 8.000 wafers pr. måned i 2024 til 21.000 wafers ved udgangen af 2025, med stabilisering af udbytterater for at muliggøre skalering af masseproduktion.

Efter anvendelse:

Efter anvendelse er markedet for halvledere og elektroniske komponenter segmenteret i kommunikations- og netværksudstyr, transport og forbrugerelektronik, med forbrugerelektronik, der har den største andel på 38,6% i 2024. Denne dominans drives af højvolumen efterspørgsel efter smartphones, laptops, wearables, smarte hjem-enheder og spillekonsoller. Korte produktudskiftningscyklusser, øget enhedsfunktionalitet og integration af AI-aktiverede funktioner accelererer halvlederforbruget. Kommunikations- og netværksudstyr drager fordel af 5G-udrulning og datatrafikvækst, mens transport får momentum fra elektriske køretøjer, ADAS-systemer og tendenser inden for bilindustrien elektrificering.

- For eksempel lancerede Analog Devices et millimeterbølge 5G front-end chipset i marts 2022, inklusive ADMV4828 16-kanals beamformer, der leverer over 12,5 dBm udgangseffekt ved 3% EVM for 24-47 GHz radioer, mens det kun bruger 310 mW per kanal. Chipsettet forenkler design til 5G NR FR2 bånd i basestationer og netværksudstyr.

Vigtig Vækstdriver

Stigende Efterspørgsel efter Avanceret Computing og AI Teknologier

Markedet for Halvledere og Elektroniske Komponenter nyder godt af den stigende anvendelse af kunstig intelligens, maskinlæring og højtydende computing på tværs af datacentre, cloud-platforme og virksomheds-IT-miljøer. AI-arbejdsbelastninger kræver avancerede processorer, hukommelsesløsninger og specialiserede acceleratorer, hvilket markant øger halvlederindholdet per system. Voksende investeringer i hyperscale datacentre og edge computing infrastruktur stimulerer yderligere efterspørgslen efter højhastigheds logikchips, strømstyringskomponenter og avancerede sammenkoblingsteknologier. Denne driver fortsætter med at accelerere halvlederinnovation og kapacitetsudvidelse på tværs af globale produktionsøkosystemer.

- For eksempel tredobler NVIDIA’s H100 GPU flydende-punkt operationer per sekund af dobbeltpræcisions Tensor Cores for at levere 60 teraflops FP64 computing til højtydende computing i datacentre.

Hurtig Digitalisering på Tværs af Forbruger- og Industrielle Applikationer

Udbredt digitalisering på tværs af forbrugerelektronik, industriel automation, sundhedspleje og smart infrastruktur driver vedvarende vækst i Markedet for Halvledere og Elektroniske Komponenter. Øget penetration af forbundne enheder, IoT-sensorer og indlejrede systemer udvider efterspørgslen efter mikrokontrollere, analoge IC’er og diskrete komponenter. Industrielle digitale transformationsinitiativer, inklusive smarte fabrikker og forudsigende vedligeholdelsessystemer, kræver pålidelige og energieffektive elektroniske komponenter. Stigende anvendelse af digitale betalingssystemer, smarte apparater og forbundne sundhedsplejeenheder styrker yderligere den langsigtede efterspørgsel efter halvledere på tværs af diversificerede slutbrugssektorer.

- For eksempel understøtter STMicroelectronics’ STM32WBA6 trådløse mikrokontrollere Bluetooth, Zigbee, Thread og Matter protokoller samtidigt for smarte hjem-hubs, der kommunikerer med mobilapps, mens de styrer termostater via mesh-netværk.

Elektrificering og Avanceret Elektronik i Transport

Overgangen mod elektriske og hybride køretøjer styrker markant efterspørgslen i Markedet for Halvledere og Elektroniske Komponenter. Moderne køretøjer integrerer avancerede strømhalvledere, batteristyringssystemer, infotainment-enheder og førerassistanceteknologier, hvilket øger det elektroniske indhold per køretøj. Regeringsreguleringer, der fremmer emissionsreduktion og køretøjssikkerhed, accelererer anvendelsen af avanceret bil-elektronik. Vækst i ladeinfrastruktur, udvikling af autonom kørsel og forbundne køretøjsøkosystemer forstærker yderligere halvlederkravene, hvilket gør transportelektrificering til en kritisk vækstdriver for markedet.

Vigtig Trend & Mulighed

Udvidelse af Avanceret Pakning og Chiplet Arkitekturer

Avancerede pakningsteknologier og chiplet-baserede arkitekturer fremstår som en vigtig trend og mulighed i Markedet for Halvledere og Elektroniske Komponenter. Producenter anvender i stigende grad heterogen integration for at forbedre ydeevnen, reducere strømforbruget og optimere produktionsudbyttet. Teknologier som system-in-package og 3D integration muliggør højere funktionalitet inden for kompakte formfaktorer. Denne trend åbner muligheder for udstyrsleverandører, materialeleverandører og designsoftwareleverandører til at understøtte komplekse pakningskrav, mens de udvider Moores lovs økonomi.

- For eksempel tilbyder Amkor System-in-Package montage med over 3000 formater, inklusive stablede chips og 3D-pakning til RF front-end-moduler i 5G-mobilenheder.

Vækst i Regional Produktion og Forsyningskæde Lokalisering

Forsyningskædens robusthed og geopolitiske overvejelser driver øgede regionale investeringer i halvlederproduktion, hvilket skaber nye muligheder på markedet for halvledere og elektroniske komponenter. Regeringer og virksomheder prioriterer indenlandske produktionskapaciteter for at reducere afhængigheden af enkeltkildeleverandører. Dette skift understøtter udvidelsen af fabrikationsanlæg, montageenheder og testfaciliteter på tværs af flere regioner. Lokaliseringsinitiativer stimulerer efterspørgslen efter produktionsudstyr, automatiseringssoftware og tekniske tjenester, samtidig med at de fremmer innovationsøkosystemer og langsigtet kapacitetsstabilitet.

- For eksempel sikrede Intel sig $7,86 milliarder under CHIPS Act til to nye førende logikfabrikker og modernisering af en eksisterende i Chandler, Arizona. Fabrikkerne vil producere chips ved hjælp af Intel 18A-processen med RibbonFET-transistorer og PowerVia-teknologi.

Vigtig Udfordring

Høj Kapitalintensitet og Teknologisk Kompleksitet

Markedet for halvledere og elektroniske komponenter står over for udfordringer relateret til høje kapitaludgiftskrav og stigende teknologisk kompleksitet. Avancerede fabrikationsfaciliteter kræver investeringer på flere milliarder dollars, lange udviklingscyklusser og specialiseret ekspertise. Kontinuerlig reduktion af node-størrelse og integration af nye materialer øger produktionsrisici og driftsomkostninger. Mindre aktører kæmper for at følge med den hurtige teknologiske udvikling, hvilket fører til konsolidering i branchen. Disse faktorer begrænser markedsadgang og intensiverer konkurrencepresset på tværs af halvlederens værdikæde.

Forsyningskæde Volatilitet og Efterspørgselscyklicalitet

Forstyrrelser i forsyningskæden og cykliske efterspørgselsmønstre forbliver betydelige udfordringer for markedet for halvledere og elektroniske komponenter. Fluktuationer i slutmarkedets efterspørgsel, lagerubalance og geopolitiske spændinger skaber usikkerhed i produktionsplanlægning og prisstabilitet. Afhængighed af geografisk koncentrerede produktionsknudepunkter øger eksponeringen for logistiske og regulatoriske risici. Håndtering af lange leveringstider, råmaterialetilgængelighed og pludselige efterspørgselsændringer kræver robust prognosticering, diversificerede indkøbsstrategier og adaptiv kapacitetsstyring for at opretholde markedsstabilitet.

Regional Analyse

Nordamerika

Markedet for halvledere og elektroniske komponenter i Nordamerika tegnede sig for en 26,4% markedsandel i 2024, understøttet af stærk efterspørgsel fra datacentre, cloud computing, rumfart, forsvar og avanceret bil-elektronik. Regionen nyder godt af et robust økosystem af fabless halvlederfirmaer, integrerede enhedsproducenter og designsoftwareleverandører. Stigende investeringer i AI-acceleratorer, højtydende computerechips og avancerede hukommelsesløsninger driver komponentefterspørgslen. Regeringsstøttede halvlederproduktionsinitiativer og fortsat innovation inden for chipdesign, automatiseringssoftware og elektroniske tjenester styrker yderligere Nordamerikas strategiske position på det globale marked.

Europa

Europa repræsenterede en 18,1% andel af markedet for halvledere og elektroniske komponenter i 2024, drevet af stærk efterspørgsel fra bilindustrielektronik, industriel automatisering, vedvarende energisystemer og smart produktion. Regionens lederskab inden for bilteknik øger anvendelsen af effekt-halvledere, sensorer og kontrolenheder til elektriske og autonome køretøjer. Industrielle digitaliseringsinitiativer understøtter efterspørgslen efter indlejrede systemer og analoge komponenter. Europæisk politisk støtte til halvleder-selvforsyning og bæredygtig elektronikproduktion opmuntrer til investeringer i fremstilling, emballering og F&U, hvilket styrker langsigtet vækst på tværs af udstyr, software og service segmenter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede markedet for halvledere og elektroniske komponenter med en 47,6% markedsandel i 2024, ledet af store produktionscentre i Kina, Taiwan, Sydkorea og Japan. Regionen drager fordel af højvolumen halvlederproduktion, stærk forbrugerelektronikproduktion og udvidelse af 5G og datacenterinfrastruktur. Stigende efterspørgsel efter smartphones, computerenheder og netværksudstyr øger komponentforbruget betydeligt. Regeringsincitamenter, kontinuerlig kapacitetsudvidelse af støberier og lederskab inden for hukommelse og avancerede emballeringsteknologier positionerer Asien-Stillehavsområdet som den primære vækstmotor på det globale marked.

Latinamerika

Latinamerika havde en 4,5% andel af markedet for halvledere og elektroniske komponenter i 2024, understøttet af stigende anvendelse af forbrugerelektronik, industriel automatisering og telekommunikationsinfrastruktur. Udvidelse af digital tilslutning, stigende smartphone-penetration og modernisering af produktionsfaciliteter driver regional halvlederefterspørgsel. Bilindustrielektronik og vedvarende energiprojekter bidrager yderligere til komponentforbruget. Mens regionen er stærkt afhængig af import, forbedrer stigende udenlandske investeringer i elektronikmontage og testoperationer markedsadgangen. Gradvis udvikling af lokale elektronikøkosystemer understøtter stabil vækst på tværs af anvendelser.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en 3,4% markedsandel i 2024, drevet af infrastrukturmodernisering, smart city-initiativer og udvidelse af telekommunikationsnetværk. Stigende investeringer i datacentre, vedvarende energisystemer og digitale offentlige tjenester stimulerer efterspørgslen efter elektroniske komponenter. Industriel automatisering og forsvarselektronik bidrager også til markedsvækst. Selvom halvlederproduktion forbliver begrænset, understøtter stigende anvendelse af avanceret elektronik på tværs af bygge-, transport- og energisektorer efterspørgslen efter komponenter, udstyr og tilknyttede tjenester, hvilket positionerer regionen til gradvis ekspansion.

Markedssegmenteringer:

Efter komponent

- Udstyr

- Software

- Tjenester

Efter anvendelse

- Kommunikations- og netværksudstyr

- Transport

- Forbrugerelektronik

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet for markedet for halvledere og elektroniske komponenter fremhæver tilstedeværelsen af store aktører, herunder Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), Qualcomm Incorporated, NVIDIA Corporation, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., og SK Hynix Inc. Markedet forbliver stærkt konsolideret på produktionsniveauet, mens det opretholder intens konkurrence på tværs af design, fremstilling og integrerede tjenesteydelser. Førende virksomheder fokuserer på avancerede procesknudepunkter, højtydende computerechips, AI-acceleratorer og næste generations hukommelsesløsninger for at styrke produktporteføljer. Strategiske investeringer i kapacitetsudvidelse, avanceret emballering og designautomatisering gør det muligt for aktører at forbedre ydeevneeffektiviteten og reducere tiden til markedet. Partnerskaber med cloud-udbydere, bilproducenter og telekommunikationsselskaber understøtter applikationsspecifik tilpasning. Kontinuerlige investeringer i forskning og udvikling, udvikling af intellektuel ejendom og optimering af forsyningskæden forbliver centrale for at opretholde langsigtet konkurrenceevne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Micron Technology, Inc.

- Qualcomm Incorporated

- Jabil Inc.

- NVIDIA Corporation

- Texas Instruments Incorporated

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Intel Corporation

- SK Hynix Inc.

- Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Seneste udviklinger

- I december 2025 indgik Tata Electronics og Intel et strategisk partnerskab for at fremstille og samle halvledere i Indien med fokus på produktion og emballering af Intel-produkter samt udvikling af avancerede emballageløsninger skræddersyet til det indiske marked.

- I december 2025 annoncerede Navitas Semiconductor og Cyient Semiconductors et langsigtet strategisk partnerskab for at accelerere adoptionen af GaN-teknologi i Indiens AI-, mobilitets- og industrisektorer.

- I december 2025 opkøbte Virtusa Bengaluru-baserede SmartSoC Solutions for at forbedre halvlederteknik og IC-designkapaciteter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter

- Markedet for halvledere og elektroniske komponenter vil fortsætte med at ekspandere, i takt med at digital transformation accelererer på tværs af forbruger-, industri- og virksomhedsapplikationer.

- Adoptionen af kunstig intelligens og højtydende computing vil øge efterspørgslen efter avanceret logik, hukommelse og specialiserede acceleratorer.

- Elektrificeringen af transport vil drive vedvarende vækst i strømhalvledere, sensorer og bilklassificerede elektroniske komponenter.

- Avanceret emballering og chiplet-arkitekturer vil få bredere adoption for at forbedre ydeevne, effektivitet og skalerbarhed.

- Regional udvidelse af produktionen vil styrke forsyningskædens modstandsdygtighed og reducere afhængigheden af enkeltkilde produktionsknudepunkter.

- Stigende udrulning af 5G, cloud-infrastruktur og edge computing vil øge efterspørgslen efter højhastigheds- og lav-latenskomponenter.

- Bæredygtighedsinitiativer vil opmuntre til udvikling af energieffektive chips og miljøoptimerede produktionsprocesser.

- Automatisering og digitale tvillinger i halvlederfabrikker vil forbedre udbytteoptimering og operationel effektivitet.

- Integration af elektronik i smart infrastruktur og industrielle IoT-systemer vil udvide anvendelsesdiversiteten.

- Kontinuerlig innovation i materialer, designsoftware og fremstillingsteknologier vil forme den langsigtede markeds konkurrenceevne.