Markedsoversigt

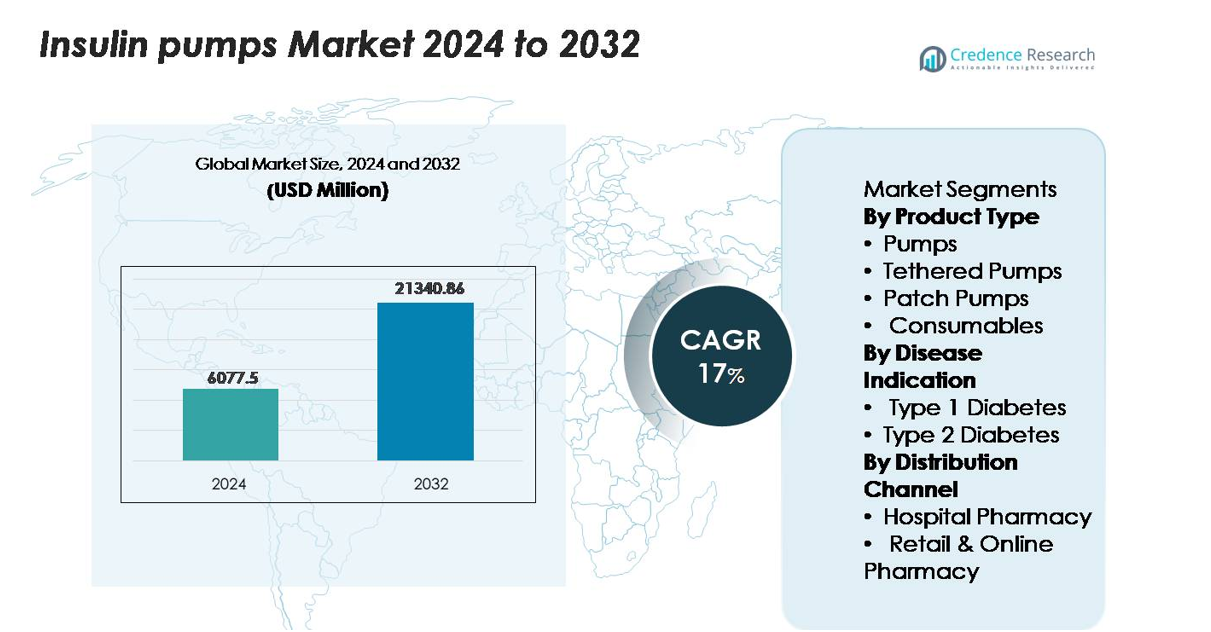

Markedet for insulinpumper blev vurderet til USD 6.077,5 millioner i 2024 og forventes at nå USD 21.340,86 millioner i 2032, med en årlig vækstrate (CAGR) på 17% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Insulinpumper 2024 |

USD 6.077,5 millioner |

| Insulinpumper Marked, CAGR |

17% |

| Markedstørrelse for Insulinpumper 2032 |

USD 21.340,86 millioner |

Markedet for insulinpumper domineres af teknologisk avancerede producenter, herunder Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care og Ypsomed, som hver især udnytter stærke porteføljer inden for automatiseret insulintilførsel, patch-pumpesystemer og integrerede CGM-pumpeplatforme. Medtronic opretholder en førende position med bred klinisk anvendelse af hybrid closed-loop systemer, mens Insulet driver hurtig vækst i segmentet for slangeløse patch-pumper. Tandem styrker sin tilstedeværelse gennem algoritme-drevne adaptive doseringsteknologier. Regionalt fører Nordamerika det globale marked med en præcis andel på 45,5%, understøttet af høj teknologioptagelse, robust refusion og stærk endokrinologi-infrastruktur, hvilket forstærker dens position som det primære knudepunkt for pumpeinnovation og kommercialisering.

Markedsindsigt

- Markedet for insulinpumper nåede USD 6.077,5 millioner i 2024 og forventes at ramme USD 21.340,86 millioner i 2032, med en årlig vækstrate (CAGR) på 17% i prognoseperioden.

- Efterspørgslen fortsætter med at stige, da automatiserede insulintilførselssystemer opnår bred anvendelse, hvor tilkoblede pumper har den største produktandel på grund af stærk klinisk pålidelighed og bred refusionsstøtte.

- Nøgletrends inkluderer hurtig ekspansion af slangeløse patch-pumper, integration af smart tilslutning med realtidsmonitorering og stigende anvendelse blandt insulin-afhængige Type 2-patienter i nye økonomier.

- Den konkurrenceprægede landskab ledes af Medtronic, Insulet, Tandem Diabetes Care, Roche og Ypsomed, som hver især styrker porteføljer gennem algoritme-drevet dosering, CGM-integration og næste generations bærbare designs.

- Regionalt fører Nordamerika med en andel på 45,5%, efterfulgt af Europa med 20–25% og Asien-Stillehavsområdet med 15–20%, mens Latinamerika og Mellemøsten & Afrika samlet har under 15%, hvilket afspejler varierende adgangs- og refusionsniveauer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Tethered pumper har den dominerende markedsandel inden for produktkategorien på grund af deres høje doseringsnøjagtighed, programmerbare basalprofiler og stærke integration med glukosesensorer, som samlet set understøtter overlegen glykæmisk styring for brugere af intensiv terapi. Deres udbredte kliniske adoption styrkes af robuste refusionsrammer og langvarig lægefortrolighed. Patch-pumper fortsætter med at udvide sig som et foretrukket valg blandt brugere, der søger slangeløse, diskrete og vedligeholdelseslette systemer, mens forbrugsvarer genererer konstant tilbagevendende efterspørgsel gennem infusionssæt, patroner og reservoirer. Innovation inden for automatiseret insulindelivery og lukkede kredsløbsfunktioner styrker yderligere lederskabet af tethered pumper.

- For eksempel leverer Tandems t:slim X2 tethered pumpe insulin i præcise bolusinkrementer på 0,01 enheder (ved volumener større end 0,05 enheder) og understøtter en reservoirkapacitet på 300 enheder, hvilket giver den doseringsstabilitet og udholdenhed, der kræves til intensiv daglig terapi.

Efter sygdomsindikation

Type 1-diabetes repræsenterer det dominerende segment, da patienter med absolut insulinafhængighed er stærkt afhængige af pumpeterapi for at opretholde stram glukosekontrol og reducere risikoen for hypoglykæmi. Stærk klinisk validering, tidlig initiering i pædiatrisk pleje og stigende brug af avancerede hybride lukkede kredsløbssystemer bidrager til vedvarende markedslederskab. Type 2-diabetes adoption stiger, drevet af den voksende insulinafhængige befolkning og stigende lægepræference for pumper i tilfælde af dårlig glykæmisk stabilitet; dog forbliver dens markedsandel relativt mindre på grund af omkostningsovervejelser og variation i behandlingsprogression.

- For eksempel kan Medtronics MiniMed 780G-system levere automatiske korrektionsbolusser hvert 5. minut og understøtter insulindeliveryjusteringer så små som 0,025 enheder—funktioner, der er særligt kritiske for Type 1-brugere, der kræver stram og kontinuerlig glukoseregulering.

Efter distributionskanal

Hospitalsapoteker leder distributionskanalsegmentet, støttet af deres centrale rolle i initiering af insulinpumpeterapi, gennemførelse af enhedsonboarding og sikring af klinikerledet træning for nye brugere. Hospitaler håndterer også størstedelen af avancerede systemrecepter, hvilket styrker deres andel i forsyningskæden. Detail- og onlineapoteker vinder frem, især til gentagne køb af forbrugsvarer og erstatningstilbehør, drevet af ekspanderende digitale platforme og patientpræference for hjemmelevering. Ikke desto mindre sikrer det kliniske krav om overvåget initiering, at hospitalsapoteker opretholder deres dominerende position i distributionsøkosystemet.

Vigtige Vækstdrivere

Stigende Anvendelse af Automatiske Insulinleveringssystemer

Automatiske insulinleveringssystemer (AID) fremskynder markedsvæksten ved at tilbyde lukket kredsløbs glukoseregulering, der betydeligt reducerer den manuelle doseringsbyrde. Disse systemer integrerer kontinuerlig glukoseovervågning med algoritmedrevet pumpekontrol for at opretholde realtidsjusteringer af insulin, hvilket muliggør forbedret glykæmisk stabilitet. Patienter med høj variabilitet i glukoseniveauer og dem, der er tilbøjelige til natlig hypoglykæmi, anvender i stigende grad AID-platforme for deres dokumenterede kliniske resultater. Producenter fortsætter med at forbedre interoperabilitet, enhedsminiatyrisering og algoritmepræcision for at udvide anvendeligheden på tværs af bredere aldersgrupper. Derudover understøtter den voksende accept af hybrid lukkede kredsløbsteknologier blandt endokrinologer og udvidet forsikringsgodtgørelse for avancerede pumpesystemer den stigende anvendelse. Efterhånden som sundhedsudbydere prioriterer digital diabetesstyring og personlige terapimodeller, styrker AID-systemer deres position som en foretrukken terapeutisk løsning for intensive insulinbrugere, hvilket former den langsigtede efterspørgsel efter pumper udstyret med integreret sansning og automatiseret beslutningstagningsevne.

- For eksempel justerer Insulets Omnipod 5 AID-system automatisk insulintilførsel ved hjælp af glukoseværdier, der transmitteres hvert 5. minut fra Dexcom G6-sensoren, og dens pod indeholder et 200-enheders reservoir, der muliggør tre dages kontinuerlig lukket kredsløbsdrift.

Udvidelse af Insulinafhængig Befolkning og Sygdomsbyrde

Den globale stigning i diabetesprævalens, især blandt yngre Type 1-patienter og insulinafhængige Type 2-voksne, driver en konstant efterspørgsel efter insulinpumper. Øgede diagnoser i tidligere aldre forlænger varigheden af insulinbehandling, hvilket skaber en betydelig livstidsbrugerbase. Kliniske retningslinjer anbefaler i stigende grad pumper til personer, der ikke kan opnå stabil kontrol gennem injektioner, hvilket fremskynder overgangen til pumpebaseret terapi. Den voksende byrde af fedme, stillesiddende livsstilsmønstre og arvelige risikofaktorer bidrager til en højere andel af patienter, der skifter fra flere daglige injektioner. Efterhånden som digitale sundhedsøkosystemer udvikler sig, kvalificerer flere patienter sig til pumpeterapi på grund af struktureret overvågning og fjernklinisk feedback, hvilket styrker behovet for basal-bolus insulinregimer. Samtidig opmuntrer øget bevidsthed om pumpefordele—såsom reduceret hypoglykæmi, færre glykæmiske udsving og forbedrede HbA1c-resultater—til langsigtet markedsudvidelse.

- For eksempel understøtter Roches Accu-Chek Insight pumpe basalratejusteringer så små som 0,02 enheder i timen og tilbyder patronmuligheder på 160 enheder, hvilket muliggør præcis dosering for patienter med langsigtede insulinbehov.

Gunstigt Refusionsmiljø og Støtte fra Sundhedsinfrastruktur

Forbedring af refusionsrammer for avancerede diabetesteknologier påvirker pumpens adoption betydeligt, især på udviklede markeder. Forsikringsselskaber anerkender i stigende grad omkostningseffektiviteten ved pumper ved at reducere akutte besøg, indlæggelser og langsigtede komplikationer forbundet med dårligt kontrolleret diabetes. Udvidelse af dækning for forbrugsvarer, automatiserede systemer og sensorintegrerede pumper fremskynder yderligere penetrationen. Hospitaler og diabetesplejecentre fremmer aktivt strukturerede pumpeintroduktionsprogrammer, hvilket forbedrer patienternes tillid og behandlingsresultater. Mange lande inkluderer nu pumpeterapi i nationale diabetesstyringsretningslinjer, mens folkesundhedsinitiativer fokuserer på tidlig teknologiadoption blandt højrisikogrupper. Samtidig styrker udbredelsen af specialiserede endokrinologiklinikker og telemedicintjenester adgangen til pumpeuddannelse og opfølgende pleje, især for pædiatriske og landlige befolkninger. Samlet set skaber disse politikker og infrastrukturinvesteringer et støttende miljø, der driver vedvarende optagelse af pumpeteknologier.

Vigtige Tendenser & Muligheder

Integration af Smart Forbindelse og Fjernovervågningsøkosystemer

Integration af Bluetooth-aktiverede pumper, cloud-platforme og realtidsdatadeling præsenterer en af de mest betydningsfulde muligheder på markedet. Forbundne systemer tillader patienter og klinikere at overvåge glukosetendenser, insulindoseringsmønstre og adfærdsmæssige indsigter eksternt, hvilket muliggør personlige justeringer uden hyppige klinikbesøg. Disse kapaciteter er især transformative for pædiatriske, ældre og højrisikopatienter, der kræver kontinuerlig overvågning. Producenter skifter mod prædiktiv analyse og maskinlæringsalgoritmer, der giver indsigt i insulinfølsomhed, måltidsmønstre og aktivitetsniveauer. Samtidig forbedrer interoperabilitet med digitale terapeutiske platforme og mobilapplikationer patientengagement og behandlingsadhærens. Efterhånden som sundhedsudbydere i stigende grad udnytter telemedicin, skaber forbundne insulinpumper en skalerbar model for kontinuerlig diabetesstyring, hvilket positionerer digitale økosystemer som en betydelig fremtidig vækstkatalysator.

- For eksempel transmitterer Tandem t:connect mobilappen pumpe- og glukosedata automatisk og trådløst til skyen, hvilket muliggør kontinuerlig realtidsoversigt. Når den er parret med en kompatibel t:slim X2 pumpe, understøtter appen fjernboluslevering direkte fra en smartphone, hvor den maksimale bolusmængde er en brugerdefinerbar sikkerhedsgrænse indstillet i pumpens personlige profil, typisk fra 1 til 25 enheder.

Udvidelse af Patch Pumper og Trådløse Bærbare Teknologier

Tubeless og bærbare patch pumper fortsætter med at vinde frem, da patienter prioriterer komfort, diskretion og forenklede terapiforløb. Disse pumper eliminerer ulemper forbundet med slanger, tilbyder fleksibel placering, letvægtsdesign og reduceret synlighed af enheden. Producenter investerer i modulære, engangs- eller semi-genanvendelige konfigurationer for at sænke udskiftningsomkostningerne og øge tiltrækningen blandt Type 2 diabetikere. Integration af automatiserede doseringsfunktioner i patch pumper og forbedret kompatibilitet med smartphone-apps styrker yderligere adoptionen. Efterhånden som efterspørgslen vokser blandt yngre, aktive og teknologikyndige befolkninger, præsenterer patch pumper en stærk mulighed for at trænge ind i segmenter, der tidligere var afhængige af injektioner. Deres potentiale for storskala omkostningsreduktion positionerer dem også som en nøglefaktor for pumpeudvidelse i nye markeder.

- For eksempel vejer Insulets Omnipod DASH pod kun 23 gram og har et insulinreservoir på 200 enheder, der leverer bolusincremente så lavt som 0,05 enheder, hvilket muliggør højpræcisionsdosering i et fuldstændig trådløst format.

Overgang Mod Personlig og Adaptiv Insulinbehandling

Personlige terapiløsninger repræsenterer en fremvoksende trend, drevet af fremskridt inden for biosensorer, adaptive doseringsalgoritmer og brugerspecifikke insulinprofiler. Moderne insulinpumper inkorporerer nu tilpasselige basale rater, kulhydratfølsomhedsberegninger og automatiserede korrektionsboluser skræddersyet til individuelle metaboliske reaktioner. Nye udviklinger inden for multi-hormon pumper, der integrerer glucagon eller amylin analoger, understøtter yderligere skræddersyede glukosereguleringsstrategier. Efterhånden som præcisionsmedicin vinder fremtrædende plads i endokrinologi, udforsker producenter i stigende grad AI-drevne forudsigende doseringssystemer, der selvjusterer baseret på historiske data, døgnrytmer og livsstilsmønstre. Denne overgang mod adaptive terapimodeller forbedrer brugerresultater og etablerer en stærk konkurrencefordel for næste generations pumper.

Vigtige Udfordringer

Høje Startomkostninger og Overkommelighedsbegrænsninger

På trods af stærke teknologiske fremskridt forbliver de høje omkostninger ved insulinpumper en stor barriere for udbredt adoption, især i lav- og mellemindkomstmarkeder. De oprindelige enhedspriser, kombineret med løbende udgifter til infusionssæt, reservoirer og sensorer, skaber betydelige økonomiske byrder for uforsikrede eller underforsikrede patienter. Selv i udviklede regioner begrænser refusionshuller for avancerede automatiserede systemer adgangen for mange diabetikere. Prissensitivitet er særligt udtalt blandt voksne med Type 2 diabetes, der måske ikke kræver intensiv behandling, hvilket reducerer pumpepenetrationen i denne demografi. Sundhedssystemer med begrænsede midler prioriterer ofte essentielle behandlinger frem for avancerede enheder, hvilket yderligere begrænser tilgængeligheden. Efterhånden som producenter introducerer mere sofistikerede teknologier, forbliver balancering af innovation med overkommelighed en vedvarende udfordring for langsigtet markedsudvidelse.

Enhedskompleksitet, træningsbehov og risiko for tekniske fejl

Insulinpumper, på trods af deres fordele, kræver betydelig brugertræning, løbende vedligeholdelse og overholdelse af driftsprotokoller. Nye brugere står ofte over for udfordringer relateret til enhedsopsætning, valg af infusionssted, fejlfinding af alarmer og forståelse af algoritmebaserede doseringsanbefalinger. Uensartet brugerfærdighed kan føre til doseringsfejl, hyperglykæmi eller forkert brug af enheden. Tekniske fejl – herunder tilstopninger, batterisvigt eller forbindelsesproblemer – udgør sikkerhedsrisici og skaber tilbageholdenhed blandt risikovillige patienter. Sundhedspersonale står også over for træningsbyrder på grund af stigende enhedskompleksitet, hvilket kræver ekstra tid og ressourcer for at sikre patientens parathed. Disse driftsmæssige udfordringer kan afskrække adoption, især i regioner med begrænset diabetesuddannelsesstøtte eller utilstrækkelige kliniske opfølgningssystemer.

Regional analyse

Nordamerika

Nordamerika indtager en dominerende position og fanger cirka 45,5% af det globale insulinpumpermarked i 2024. Regionen drager fordel af høj diabetesforekomst, robust adoption af avancerede lukkede pumpesystemer og stærke refusionsrammer. USA fører markedsindtrængning, drevet af store enhedsproducenter og hurtig godkendelse af næste generations automatiserede leveringssystemer. Høje behandlingsomkostninger opvejes af udbredt forsikringsdækning, mens infrastrukturen understøtter patienttræning og pumpeinitiering. Som et resultat forbliver Nordamerika den største regionale bidragsyder og sætter globale standarder for teknologi og plejemodeller.

Europa

Europa har en betydelig andel, anslået til omkring 20–25% af det globale insulinpumpermarked i 2024. Markedet understøttes af avanceret sundhedsinfrastruktur, nationale diabetesstyringsprogrammer og stærk lægeaccept af pumpeterapi – især i Tyskland, Storbritannien, Frankrig og Norden. Refusionspolitikker i mange lande dækker pumpeinitiering for intensive insulinbrugere, pædiatriske Type 1-patienter og højrisiko Type 2-grupper. Mens væksten er stabil, modererer omkostningspres og heterogen refusion på tværs af lande ekspansionen. Europa forbliver en vigtig sekundær region med opadgående potentiale gennem sensor-pumpeintegration og tele-sundhedsudvidelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for cirka 15–20% af det globale insulinpumpermarked i 2024 og skiller sig ud som den hurtigst voksende region. Efterspørgslen drives af stigende diabetesforekomst – især insulinafhængige tilfælde – forbedret sundhedsinfrastruktur i Kina, Japan, Australien og Sydøstasien samt stigende privat forsikringsdækning. Patch- og slangeløse pumpeformater vinder indpas blandt yngre, aktive befolkninger. Dog forbliver adoptionsraterne lavere end i vestlige markeder på grund af omkostnings- og adgangsbegrænsninger. Med udvidende digitale sundhedsøkosystemer og lokale produktionspartnerskaber tilbyder Asien-Stillehavsområdet den næste bølge af vækst for insulinpumpermarkedet.

Latinamerika

Latinamerika repræsenterer cirka 6–8% af det globale insulinpumpermarked i 2024. Væksten påvirkes af stigende insulinafhængig Type 2-forekomst, urbanisering og forbedret adgang til diabetespleje i Brasilien, Mexico og Argentina. Alligevel forbliver markedsindtrængningen beskeden på grund af høje enhedsomkostninger, begrænset refusion og forskelle i adgang mellem by- og landområder. Privat sundhedsplejeoptagelse og digitale apotekskanaler forbedrer gradvist rækkevidden. Mens Latinamerika præsenterer meningsfulde muligheder, forbliver dets bidrag til det globale volumen beskedent i forhold til udviklede regioner.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika udgør i øjeblikket omkring 3–5% af det globale marked for insulinpumper i 2024. Den førende adoption er koncentreret i landene i Gulf Cooperation Council (GCC), hvor høj investering i medicinsk teknologi og gunstige forsikringsrammer fremskynder optagelsen. Ikke desto mindre er den bredere regionale penetration begrænset af inkonsekvent refusion, lavere patientbevidsthed og færre strukturerede pumpe-træningsprogrammer. Sundhedsinfrastrukturen i mange afrikanske markeder er underudviklet til avanceret enhedsudrulning. Regionen tilbyder langsigtet mulighed, da regeringer prioriterer diabetesprogrammer, men kortsigtede markedsandele vil være inkrementelle.

Markedssegmenteringer:

Efter Produkttype

- Pumper

- Forbundne Pumper

- Patch Pumper

- Forbrugsvarer

Efter Sygdomsindikation

- Type 1 Diabetes

- Type 2 Diabetes

Efter Distributionskanal

- Hospitalsapotek

- Detail- & Online Apotek

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for insulinpumper er defineret af stærk teknologisk differentiering, kontinuerlig innovation og udvidet integration med digitale diabetesstyringsøkosystemer. Førende aktører som Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care og Ypsomed dominerer gennem avancerede leveringsalgoritmer, hybride lukkede systemer og brugervenlige enhedsdesigns. Medtronic opretholder en bred global tilstedeværelse med omfattende klinisk validering af sine automatiserede insulindistributionsplatforme, mens Insulet fremskynder markedets forstyrrelse med sin slangeløse patch-pumpe teknologi. Tandem styrker sin position gennem adaptive doseringsalgoritmer og interoperable pumpe-CGM løsninger. Øget konkurrence opstår også fra mindre innovatører, der udvikler miniaturiserede pumper, engangs patch-systemer og Bluetooth-aktiverede smarte controllere. Virksomheder prioriterer strategiske samarbejder, digitale sundhedspartnerskaber og AI-drevne softwareforbedringer for at forbedre behandlingsresultater og udvide patientens overholdelse. Efterhånden som prispresset intensiveres og refusionsrammerne udvikler sig, fokuserer producenterne på skalerbare, omkostningseffektive designs for at imødekomme den voksende efterspørgsel på tværs af både udviklede og nye regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I maj 2025 rapporterede Ypsomed, at deres mylife YpsoPump opnåede CHF 175,3 millioner i omsætning i regnskabsåret 2024/25 (en stigning på 80,8% år-til-år), drevet af mylife Loop-systemet og vækst i Tyskland, Frankrig, Storbritannien, Spanien og Australien.

- I oktober 2024 annoncerede ViCentra CE-mærkning for deres næste generation “Kaleido” insulinplasterpumpe under EU’s medicinsk udstyr forordning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Sygdomsindikation, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Adoptionen af automatiserede og fuldt lukkede insulindoseringssystemer vil accelerere, efterhånden som algoritmer bliver mere præcise og adaptive.

- Plasterpumper og slangeløse bærbare formater vil få stærkere fodfæste på grund af stigende efterspørgsel efter diskret, fleksibel og vedligeholdelseslet insulindosering.

- Integration af pumper med kontinuerlig glukoseovervågning og cloud-baserede platforme vil udvide fjernstyring af diabetes.

- AI-drevne forudsigelige doseringer og personlige terapimodeller vil forbedre behandlingsnøjagtighed og patientadhærens.

- Vækstmarkeder vil opleve stigende pumpepenetration, efterhånden som bevidsthed, forsikringsdækning og digital sundhedsinfrastruktur udvides.

- Producenter vil prioritere miniaturisering, længerevarende infusionssæt og forenklet onboarding for at forbedre brugeroplevelsen.

- Konkurrencen vil intensivere, efterhånden som nye aktører introducerer omkostningseffektive pumper og interoperable enhedsøkosystemer.

- Regulatoriske veje vil udvikle sig for at understøtte innovative hybrid- og multihormonpumpe-teknologier.

- Hospitaler og diabetesklinikker vil indføre strukturerede træningsprogrammer for at øge sikker opstart for førstegangsbrugere af pumper.

- Bæredygtighedsdrevne designs, herunder genanvendelige komponenter og lav-affaldsforbrugsvarer, vil påvirke udviklingen af næste generations produkter.