Markedsoversigt

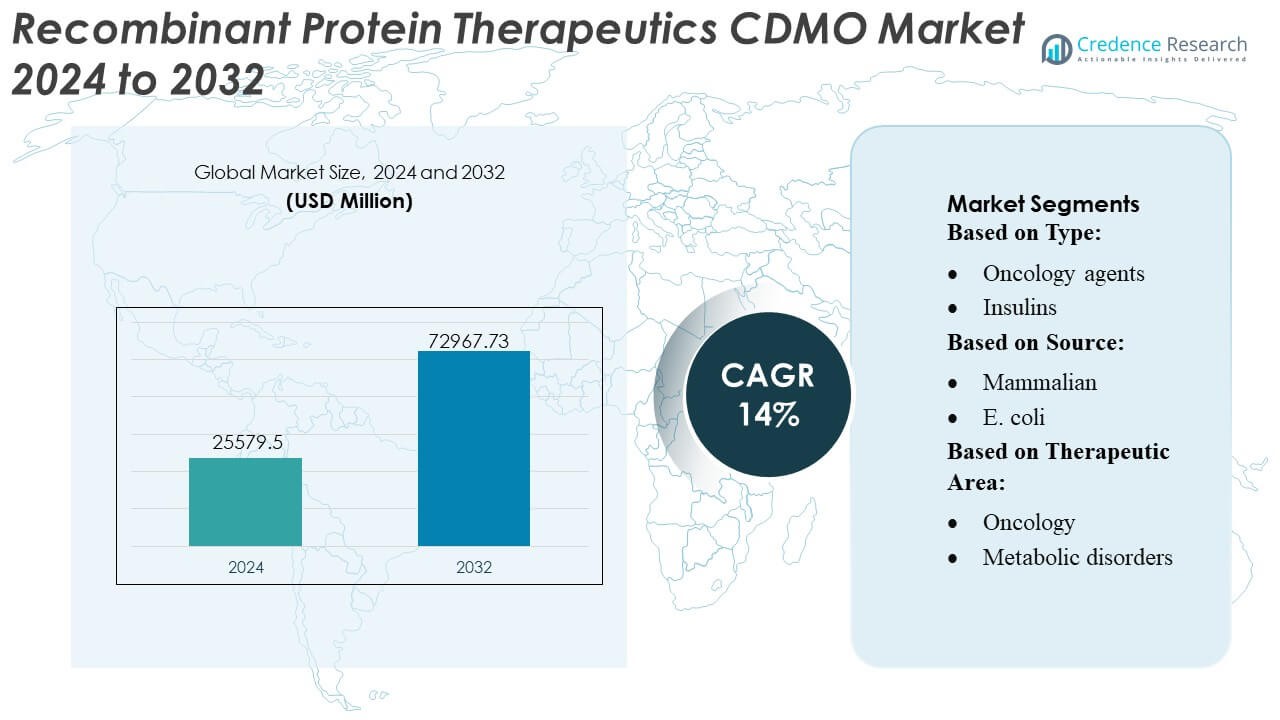

Markedet for rekombinant protein-terapeutika CDMO blev vurderet til 25.579,5 millioner USD i 2024 og forventes at nå 72.967,73 millioner USD i 2032, med en CAGR på 14% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for rekombinant protein-terapeutika CDMO 2024 |

25.579,5 millioner USD |

| Markedet for rekombinant protein-terapeutika CDMO, CAGR |

14% |

| Markedets størrelse for rekombinant protein-terapeutika CDMO 2032 |

72.967,73 millioner USD |

Markedet for rekombinant protein-terapeutika CDMO formes af globalt etablerede serviceudbydere, der investerer i avanceret ekspressionsingeniørkunst, skalerbare bioproduktionsplatforme og integrerede udviklings-til-kommercialiseringskapaciteter. Disse virksomheder styrker konkurrenceevnen gennem højtydende pattedyrs- og mikrobielle systemer, engangsbioreaktorer, intensiverede upstream-processer og robuste oprensningsteknologier skræddersyet til komplekse rekombinante proteiner. Strategiske partnerskaber med biotek-innovatører og udvidet analytisk infrastruktur forbedrer yderligere pålidelighed og regulatorisk parathed. Nordamerika forbliver den førende region med en markedsandel på 38%, understøttet af stærk biopharma-koncentration, moden CDMO-kapacitet og stabil efterspørgsel efter outsourced udvikling og GMP-produktionsydelser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for rekombinant protein-terapeutika CDMO nåede 25.579,5 millioner USD i 2024 og forventes at ramme 72.967,73 millioner USD i 2032 med en CAGR på 14%, hvilket afspejler hurtig ekspansion drevet af stigende udvikling af biologiske lægemidler og efterspørgsel efter outsourced produktion.

- Voksende pipelines inden for onkologi, immunologi og sjældne sygdomme driver stærke markedsdrivere, understøttet af høj adoption af pattedyrsekspressionssystemer og kontinuerlige bioprocessteknologier.

- Markedstendenser fremhæver investering i engangsbioreaktorer, AI-aktiveret procesoptimering og intensiverede upstream-systemer, der øger udbyttet og reducerer tidslinjer.

- Konkurrencedygtige dynamikker styrkes, når globale CDMO’er udvider multi-site kapacitet, forbedrer analytiske kapaciteter og danner partnerskaber for at støtte komplekse rekombinante proteinplatforme.

- Regional analyse viser, at Nordamerika fører med en andel på 38%, mens pattedyrsekspressionssegmentet dominerer med over 55% andel, understøttet af efterspørgsel efter høj-kvalitets terapeutiske proteiner.

Markedssegmenteringsanalyse:

Efter type

Onkologiske midler har den dominerende position med en anslået 32–34% markedsandel, drevet af stigende efterspørgsel efter målrettede biologiske lægemidler, antistof-lægemiddel konjugater og næste generations immunterapier, der kræver højpræcisionsudtryk, oprensning og opskaleringskapaciteter. CDMO’er drager fordel af voksende outsourcing-volumener, da biopharma-virksomheder accelererer pipelines for solide tumorer, blodkræft og sjældne onkologiske indikationer. Immunstimulerende og immunsuppressive midler viser også stærkt momentum, da udviklere udvider cytokine-, checkpoint- og fusionsproteinporteføljer. Øgede regulatoriske godkendelser for biosimilære insuliner og optimering af væksthormoner og koagulationsfaktorer understøtter yderligere segmentudvidelse på tværs af globale CDMO-netværk.

- For eksempel tilbyder Merck en portefølje af Mobius engangsbioreaktorer i forskellige størrelser, herunder en kapacitet på 2000 L, designet til at give fleksibilitet og skalerbarhed i bioproduktion.

Efter Kilde

Mammalske expressionssystemer fører med en 58–60% markedsandel, drevet af deres evne til at producere komplekse glycosylerede rekombinante proteiner med høj bioaktivitet og klinisk sammenlignelighed. CDMO’er investerer kraftigt i udvikling af CHO-cellelinjer, intensiverede bioreaktorer og høj-gennemløbsprocesoptimering for at imødekomme efterspørgslen efter onkologi, autoimmune og metaboliske terapier. E. coli-systemer fortsætter med at vinde frem for ikke-glycosylerede proteiner og omkostningseffektiv masseproduktion. S. cerevisiae understøtter vaccineantigener og udvalgte enzymer, mens nye mikrobielle og hybride systemer muliggør højtydende, hurtig udvikling for tidlige programmer, der søger accelererede tidslinjer.

- For eksempel rapporterede Curia Global, Inc., at deres proprietære CHO-baserede platform understøtter fed-batch-kørsler, der når antistoftitere på 7 g/L, og deres mikrobielle fermenteringsfaciliteter opererer rustfri stålreaktorer op til 3.000 L, hvilket leverer rekombinant proteinudtryksniveauer, der overstiger 20 g/L i optimerede E. coli-systemer, kapaciteter valideret i Curias udvidelse af biologisk produktion annonceret gennem deres tekniske dokumentation.

Efter Terapeutisk Område

Onkologi forbliver det dominerende terapeutiske område med 35–37% markedsandel, understøttet af en stærk pipeline af monoklonale antistoffer, bispecifikke og rekombinante fusionsproteiner, der kræver avancerede platformteknologier og fleksibel kommerciel skala kapacitet. CDMO’er muliggør hurtig klinisk materialeforsyning, robust cellelinje-ingeniørarbejde og skalerbar opstrøms-nedstrøms integration, der er i overensstemmelse med accelererede regulatoriske veje. Immunologiske lidelser repræsenterer et hurtigt voksende segment på grund af stigende efterspørgsel efter cytokine-modulerende og immun-rebalancerende biologiske lægemidler. Infektionssygdomme og metaboliske forstyrrelser opretholder stabile outsourcingbehov, mens hæmatologi og kvinders sundhedsprogrammer drager fordel af forbedrede udtryksteknologier og niche terapeutisk innovation.

Vigtige Vækstdrivere

- Udvidelse af Biologiske Pipeline og Stigende Kompleksitet af Rekombinante Proteiner

Væksten accelererer, da medicinalvirksomheder udvider biologiske pipelines med fokus på monoklonale antistoffer, fusionsproteiner, cytokiner og konstruerede terapeutiske proteiner, der kræver specialiseret udviklingsekspertise. Øget molekylær kompleksitet driver afhængigheden af CDMO’er udstyret med højkapacitetsscreening, avanceret ekspressionsengineering og skalerbare upstream-teknologier. Små og mellemstore biotekfirmaer outsourcer tidlig udvikling gennem kommerciel produktion for at reducere kapitalbyrden. Dette skift positionerer CDMO’er som strategiske partnere, der understøtter accelererede tidslinjer, forbedret udbytteoptimering og fleksibel kapacitet, der kræves til næste generations rekombinante proteinbehandlinger.

- For eksempel inkluderer Ajinomotos globale produktionskapacitet reaktorer og produktionskapaciteter fra 50 L op til 10.000 L, med en samlet reaktorkapacitet på deres belgiske steder på 590 m³, hvilket muliggør opskalering fra laboratorie- til kommercielle mængder på tværs af små molekyler, intermediater og biopharma API’er.

- Øget Anvendelse af Mammale Ekspressionssystemer til Højværdi-Terapeutika

Markedsudvidelsen styrkes med stigende efterspørgsel efter mammale cellelinjer, især CHO-celler, på grund af deres overlegne produktkvalitet, autentiske post-translationelle modifikationer og dokumenteret regulatorisk accept. Biopharma-virksomheder foretrækker i stigende grad mammale systemer til onkologiske midler, autoimmune behandlinger og immunmodulatorer, hvilket opmuntrer CDMO’er til at investere i højeffektive bioreaktorer, intensiverede perfusionsprocesser og automatiserede kultursystemer. Forbedret produktivitet, stabile glykosyleringsmønstre og reduceret procesvariabilitet muliggør hurtigere kommercialisering af komplekse biologiske produkter, hvilket øger outsourcing af udviklings- og GMP-produktionsaktiviteter til specialiserede CDMO’er med dyb mammal ekspertise.

- For eksempel rapporterede WuXi AppTecs biologiske afdeling, at deres WuXiUP™ kontinuerlige behandlingsplatform opnåede volumetriske produktiviteter over 4 g/L/dag i perfusionsmodus, og deres globale mammale netværk opererer nu bioreaktorer fra 50 L til 20.000 L, inklusive mere end 50 engangsenheder valideret til GMP-kørsler, der understøtter lægemiddelstofproduktion i kommerciel skala.

- Stigende Outsourcing af End-to-End Bioprocessering for at Reducere Omkostninger og Tid-til-Marked

Pharma- og biotekvirksomheder accelererer outsourcing for at reducere operationel risiko, produktionsomkostninger og regulatorisk byrde forbundet med produktion af rekombinante proteiner. CDMO’er, der tilbyder integrerede tjenester inden for cellelinjeudvikling, formulering, analytisk karakterisering og fyld-finish, opnår stærk traction, da sponsorer søger enkeltpartner-modeller, der forenkler forsyningskæder. Efterspørgslen efter fleksibel, modulær produktionskapacitet vokser sammen med hurtige udviklingsprogrammer inden for onkologi og sjældne sygdomme. CDMO’er med digitaliserede faciliteter, standardiserede platformprocesser og effektiv teknologioverførsel drager betydelig fordel af kortere udviklingscyklusser og stigende volumen af outsourcede terapeutiske programmer.

Vigtige Tendenser & Muligheder

- Stigende Anvendelse af Engangsbioprocessering og Højintensive Produktionsplatforme

En vigtig tendens er den hurtige overgang til engangsbioreaktorer, engangsfiltreringssystemer og kontinuerlig perfusionskultur, der forbedrer operationel fleksibilitet og reducerer tid til rengøringsvalidering. CDMO’er anvender disse platforme for at muliggøre hurtigere opskalering, minimere kontamineringsrisici og understøtte multiproduktmiljøer, der er essentielle for rekombinante proteinprogrammer. Højintensive upstream-systemer øger proteinafkast og forkorter produktionscyklusser, hvilket skaber muligheder for CDMO’er til at tilbyde omkostningskonkurrencedygtige produktionspakker, der appellerer til nye biotekfirmaer, der opererer under accelererede udviklingsrammer.

- For eksempel har LGC Limited kontinuerligt investeret i at udvide sin kapacitet, herunder tilføjelse af betydelig laboratorieplads i Petaluma med fokus på storskala oligo-produktion. Det samlede produktionsareal på deres steder overstiger 14.000 m².

- Udvidelse af Modulær og Multiregional Produktionskapacitet

CDMO’er implementerer i stigende grad modulære renrum, adaptive bioproduktionssuiter og multiregionale produktionsknudepunkter for at imødekomme global terapeutisk efterspørgsel og afbøde forsyningsforstyrrelser. Denne tendens åbner muligheder for kunder, der søger redundans, nærhed til kliniske markeder og overholdelse af regionsspecifikke regulatoriske rammer. Investeringer i avanceret downstream-rensning, kryogen opbevaring og automatiseret kvalitetstest styrker globale servicekapaciteter. Harmonisering på tværs af flere steder muliggør også lettere teknologioverførsel og ensartet produktkvalitet, hvilket gør CDMO’er til mere attraktive partnere for storskala kommercialisering af rekombinante proteiner.

- For eksempel har Univercells udvidet platformen med scale‑X™ nitro controller, der kan operere op til 600 m² fastsengsbioreaktorer, hvilket muliggør storskala produktion af virale vektorer, vacciner eller onkolytiske vira med et minimalt fodaftryk.

- Integration af Digitale, AI-drevne og Automatiseringsteknologier på Tværs af Bioprocesser

Datadrevet bioproduktion fremstår som en betydelig mulighed, hvor CDMO’er adopterer AI-aktiveret prædiktiv modellering, digitale tvillinger, avancerede PAT-værktøjer og automatiserede arbejdsgange. Disse teknologier forbedrer upstream-produktivitet, optimerer rensningsparametre og reducerer batchfejl gennem realtidsanalyse. Sponsorer drager fordel af kortere udviklingscyklusser, højere batchkonsistens og gennemsigtig kvalitetskontrol. CDMO’er, der udnytter robotteknologi, elektroniske batchregistre og cloud-integreret procesovervågning, differentierer sig gennem effektivitet og regulatorisk parathed, hvilket forbedrer konkurrenceevnen på det hastigt voksende marked for outsourcing af rekombinante proteiner.

Vigtige Udfordringer

- Kapacitetsbegrænsninger og Produktionsflaskehalse for Komplekse Proteiner

Markedet står over for begrænsninger på grund af begrænset tilgængelighed af højkapacitets pattedyrs- og mikrobielle produktionssuiter, især for komplekse eller lavtydende rekombinante proteiner. Pludselige efterspørgselsstigninger fra onkologi- og immunologipipelines intensiverer konkurrencen om bioreaktorpladser, hvilket fører til forlængede ventetider og begrænset projektinitiering. Opskaleringsinkonsekvenser, rensningsflaskehalse og batchvariabilitet udfordrer yderligere tidslinjer. CDMO’er skal balancere kapacitetsudnyttelse med fleksibilitet, mens de investerer i avanceret udstyr og procesintensivering for at overvinde disse produktionsbegrænsninger.

- Øget regulatorisk og kvalitetsmæssig overholdelsesbyrde på tværs af globale markeder

CDMO’er opererer under strenge regulatoriske rammer, der kræver nøje overholdelse af GMP, procesvalidering, biosikkerhed og dataintegritetsstandarder. Hyppige opdateringer i regulatoriske retningslinjer for biologiske produkter, især vedrørende cellelinjekarakterisering, virussikkerhed og urenhedsprofilering, øger kompleksiteten af overholdelse. Sikring af global harmonisering på tværs af FDA, EMA, PMDA og nye markeder øger operationel risiko og ressourceintensitet. CDMO’er skal opretholde robuste kvalitetssystemer, højtuddannet personale og digitale sporbarhedsværktøjer for at undgå revisionsfund og sikre uafbrudt levering af rekombinante protein-terapier.

Regional Analyse

Nordamerika

Nordamerika har den førende 38% markedsandel, understøttet af en stærk koncentration af biofarmaceutiske virksomheder, avanceret CDMO-infrastruktur og høj anvendelse af mammale og mikrobielle ekspressionssystemer. Omfattende investeringer i onkologi, immunologi og sjældne sygdomsbiologiske produkter øger outsourcingefterspørgslen efter rekombinant proteinudvikling og GMP-fremstilling. Regionen drager fordel af regulatorisk klarhed leveret af FDA, stærk venturekapitalfinansiering til biotek-startups og etableret storskala bioreaktorkapacitet. Voksende integration af digitaliserede faciliteter, høj-gennemløbsscreening og automatiseret downstream-behandling styrker yderligere Nordamerikas førerposition inden for CDMO-baseret rekombinant proteinproduktion.

Europa

Europa tegner sig for cirka 30% af markedet, drevet af betydelig biologisk forskningsaktivitet, stærke regulatoriske rammer og voksende investeringer i avancerede bioproduktionskapaciteter. CDMO’er i Tyskland, Schweiz og Storbritannien drager fordel af ekspertise inden for cellelinjeudvikling, kontinuerlig bioprocessering og multimodal analytisk testning. Efterspørgslen stiger, da regionale farmaceutiske virksomheder outsourcer komplekse rekombinante proteinprojekter for at optimere omkostninger og fremskynde udviklingstidslinjer. Strategiske samarbejder mellem CDMO’er og akademiske bioteknologiklynger styrker innovationsrørledninger. Regionens voksende anvendelse af engangssystemer og modulære renrumsteknologier understøtter stabil ekspansion på tværs af både tidlige og kommercielle biologiske programmer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en anslået 24% markedsandel og viser den hurtigste ekspansion på grund af stigende investeringer i biologisk produktion, omkostningseffektive produktionskapaciteter og regeringsstøttede biopharma-udviklingsinitiativer. Kina, Sydkorea, Indien og Singapore fremstår som nøgleoutsourcingdestinationer, der tilbyder konkurrencedygtig kapacitet til rekombinant proteinudtryk, storskala fermentering og downstream-rensning. Regionale CDMO’er tiltrækker globale kunder, der søger fleksibel kapacitet og accelereret teknologioverførsel. Stærk vækst inden for onkologi og metaboliske forstyrrelser driver efterspørgslen efter CHO- og E. coli-baseret produktion. Udvidelse af GMP-faciliteter, talentudviklingsprogrammer og støttende regulatoriske reformer positionerer Asien-Stillehavsområdet som et højvækst-CDMO-knudepunkt.

Latinamerika

Latinamerika fanger omkring 5% af markedet, understøttet af stigende sundhedsudgifter, regionale biologiske forskningsprogrammer og udvidede partnerskaber med globale CDMO’er. Brasilien og Mexico fører efterspørgslen gennem stigende klinisk forsøgsaktivitet og øget fokus på biosimilars, hvilket fremmer interessen for rekombinante proteinudviklingstjenester. Selvom produktionsinfrastrukturen forbliver begrænset, forbedrer investeringer i GMP-faciliteter, kvalitetssystemer og reguleringsmodernisering regionens outsourcing-tiltrækningskraft. Markedets vækst styrkes, da regionale farmaceutiske virksomheder søger omkostningseffektive udviklingsveje og samarbejder med internationale CDMO’er for komplekse proteinudtryk og opskaleringskrav.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen holder næsten 3% af markedet, kendetegnet ved fremvoksende interesse for biologisk fremstilling, stigende forekomst af kroniske sygdomme og øget adoption af avancerede terapeutiske midler. Væksten er koncentreret i landene i Golfens Samarbejdsråd, hvor investeringer i bioteknologiparker, forskningscentre og farmaceutiske innovationscentre accelererer markedsudviklingen. Begrænset lokal CDMO-kapacitet driver afhængighed af globale partnere til rekombinant proteinforskning, formulering og fremstilling. Forbedringer i reguleringsrammerne og voksende samarbejder med europæiske og asiatiske CDMO’er styrker gradvist regionens position i det globale outsourcing-landskab.

Markedssegmenteringer:

Efter type:

- Onkologiske midler

- Insuliner

Efter kilde:

Efter terapeutisk område:

- Onkologi

- Metaboliske lidelser

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for rekombinante proteinterapier CDMO omfatter en diversificeret gruppe af globale og specialiserede aktører, herunder Merck KGaA, Curia Global, Inc., BIOSPRING, Ajinomoto Co., Inc., WuXi AppTec, LGC Limited, KNC Laboratories Co., Ltd., Univercells Inc., Danaher (Aldevron) og Agilent Technologies, Inc. Markedet for rekombinante proteinterapier CDMO afspejler stigende specialisering, kapacitetsudvidelse og stærk vægt på integrerede bioprocesseringsløsninger. CDMO’er differentierer sig gennem avancerede ekspressionsplatforme, højtydende cellelinjeudvikling og robuste GMP-kompatible produktionssystemer, der understøtter komplekse rekombinante proteiner inden for onkologi, immunologi og metaboliske forstyrrelser. Virksomheder styrker deres konkurrenceposition ved at investere i engangsbioreaktorer, kontinuerlige perfusionssystemer og automatiserede downstream-rensningsarbejdsgange, der øger produktiviteten og reducerer batchvariabilitet. Den voksende efterspørgsel efter accelererede udviklingstidslinjer opfordrer CDMO’er til at udvide analytiske kapaciteter, digitalisere operationer og etablere multiregionale produktionscentre. Markedet bliver mere dynamisk, da strategiske partnerskaber, teknologilicensiering og innovationsdrevne servicemodeller muliggør bredere støtte til både tidlige biotekfirmaer og etablerede farmaceutiske udviklere.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Merck KGaA

- Curia Global, Inc.

- BIOSPRING

- Ajinomoto Co., Inc.

- WuXi AppTec

- LGC Limited

- KNC Laboratories Co., Ltd.

- Univercells Inc.

- Danaher (Aldevron)

- Agilent Technologies, Inc.

Seneste udviklinger

- I marts 2025 indgik ICON plc, en stor klinisk forskningsorganisation, et partnerskab med Mural Health Technologies, et patientfokuseret teknologifirma, for at integrere Mural Health’s Mural Link-platform til håndtering af deltagerengagement og betalinger i ICON’s kommende kliniske forsøg, med det formål at forbedre patientoplevelsen og effektiviteten på stedet.

- I marts 2025 lancerede Shilpa Medicare en unik “hybrid CDMO”-model på DCAT, der integrerer traditionel udvikling/produktion (små/store molekyler, peptider) med forududviklede, klar-til-licens produkter, hvilket tilbyder farmapartnerne fleksible markedsføringsveje, reducerer risiko og fremskynder lanceringer, samtidig med at der opretholdes et strengt B2B-fokus.

- I marts 2025 opkøbte ATA Action Digital Therapeutics Alliance (DTA), en global udbyder, der fremmer adgang til digitale terapier. Denne fusion styrker fortalerindsatsen for at støtte innovative teknologier, der omformer sundhedspleje og forbedrer patientresultater.

- I oktober 2024 lancerede Click Therapeutics, Inc. Software-Enhanced Drug-terapier under deres nye Click SE-tilbud, hvilket introducerer en ny kategori af receptpligtige digitale terapier i tråd med den voksende FDA-interesse i Prescription Drug-Use Related Software (PDURS)-vejledning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Kilde, Terapeutisk Område og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter outsourcing af rekombinante proteiner vil stige, efterhånden som bioteknologiske pipeline udvides inden for onkologi, immunologi og sjældne sygdomme.

- CDMO’er vil øge investeringerne i højkapacitets single-use og kontinuerlige bioprocesseringssystemer for at forbedre produktiviteten.

- Adoption af AI-drevet procesoptimering vil styrke forøgelse af udbytte og reducere udviklingstidslinjer.

- Mammale ekspressionsplatforme vil opnå yderligere dominans, efterhånden som kompleksitet og kvalitetskrav til terapeutiske proteiner stiger.

- Modulære og multiregionale GMP-faciliteter vil udvide sig for at sikre forsyningskædens modstandsdygtighed og hurtigere global levering.

- CDMO’er vil uddybe analytiske og karakteriseringskapaciteter for at imødekomme de udviklende regulatoriske forventninger.

- Partnerskaber mellem bioteknologiske innovatører og CDMO’er vil fremskynde kommercialiseringen af næste generations rekombinante proteiner.

- Mikrobielle ekspressionssystemer vil udvikle sig med forbedret stammeingeniørkunst for at understøtte omkostningseffektiv produktion.

- Quality-by-design rammer og digitale batchregistre vil blive standard for at sikre regulatorisk overholdelse og gennemsigtighed.

- Integrerede end-to-end servicemodeller vil styrkes, da sponsorer foretrækker enkeltudbyderløsninger til udvikling til fyld-færdig produktion.