Markedsoversigt

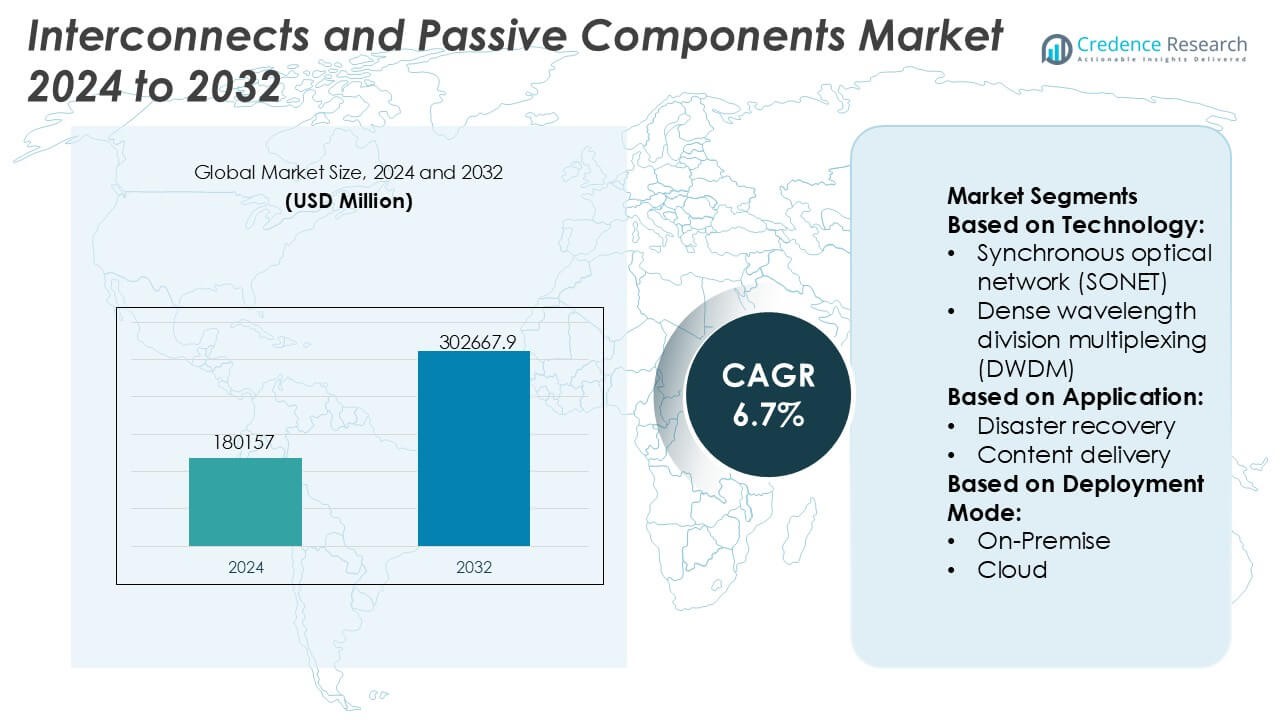

Markedet for Interconnects og Passive Komponenter blev vurderet til USD 180157 millioner i 2024 og forventes at nå USD 302667,9 millioner i 2032, med en CAGR på 6,7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for Interconnects og Passive Komponenter Størrelse 2024 |

USD 180157 Millioner |

| Marked for Interconnects og Passive Komponenter, CAGR |

6,7% |

| Marked for Interconnects og Passive Komponenter Størrelse 2032 |

USD 302667,9 Millioner |

Markedet for Interconnects og Passive Komponenter ledes af globalt etablerede producenter som Murata Manufacturing Co., Ltd., TDK Corporation, SAMSUNG ELECTRO-MECHANICS, Vishay Intertechnology, Inc., YAGEO Group, TE Connectivity, KYOCERA AVX Components Corporation, NICHICON CORPORATION, TAIYO YUDEN CO., LTD., og Hosiden Corporation, der konkurrerer gennem skala, avancerede materialeteknologier og brede produktporteføljer. Disse aktører fokuserer på højfrekvensydelse, miniaturisering, pålidelighed og applikationsspecifikke løsninger til at betjene bil-, telekommunikations-, industri- og forbrugerelektroniksektorerne. Regionalt fører Asien-Stillehavsområdet markedet med en præcis andel på 36%, understøttet af stærke elektronikproduktionsøkosystemer, højvolumenproduktion af forbrugerenheder og hurtig ekspansion af 5G, elektriske køretøjer og industriel automatisering på tværs af store økonomier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Interconnects og Passive Komponenter blev vurderet til USD 180,157 millioner i 2024 og forventes at nå USD 302,667,9 millioner i 2032, ekspanderende med en CAGR på 6,7%, drevet af stigende elektronisk indhold på tværs af flere industrier.

- Markedets vækst drives primært af udvidelse af 5G-infrastruktur, datacentre, elektriske køretøjer og industriel automatisering, hvilket øger efterspørgslen efter højfrekvensforbindelser, kondensatorer, modstande og induktorer med forbedret pålidelighed og miniaturisering.

- Vigtige tendenser inkluderer komponentminiaturisering, højere effekttæthed, adoption af avancerede keramiske og polymermaterialer og stigende efterspørgsel efter applikationsspecifikke og høj-pålidelighedsløsninger på tværs af bil- og telekomsegmenter.

- Konkurrencen forbliver intens, med førende aktører, der fokuserer på skala, vertikal integration, F&U-investeringer og langsigtede OEM-partnerskaber for at styrke produktporteføljer og globale forsyningskapaciteter.

- Asien-Stillehavsområdet fører med en præcis markedsandel på 36%, understøttet af storskala elektronikproduktion, mens kondensatorer og forbindelser forbliver dominerende segmenter på grund af deres omfattende brug på tværs af forbruger-, bil- og industrielle applikationer.

Markedssegmenteringsanalyse:

Efter Teknologi

The marked for forbindelser og passive komponenter, efter teknologi, forbliver forankret af Ethernet, som har den dominerende position med en præcis markedsandel på 46% på grund af dets skalerbarhed, omkostningseffektivitet og brede kompatibilitet på tværs af virksomheders og datacenteres netværk. Ethernet fortsætter med at drage fordel af vedvarende opgraderinger til 25G, 100G og 400G arkitekturer, der understøtter højhastigheds-switching og lav-latens tilslutning. DWDM følger tæt efter, drevet af udvidelse af langdistance- og metrooptisk kapacitet. Dog forstærker Ethernets standardiserede protokoller, forenklede netværksstyring og egnethed til cloud-native arbejdsbelastninger dets lederskab på tværs af hyperscale- og virksomhedsmiljøer.

- For eksempel, Vishay Intertechnology, Inc. Ultra-lav ESR polymer tantalum kondensatorer (som T55 og T58 serierne) der har ESR-værdier så lave som 7 mΩ og høj ripple-strøm kapaciteter, der er velegnede til strømstyring i Ethernet-switche.

Efter Anvendelse

Efter anvendelse, fremstår Cloud Connectivity som den førende undersegment med en præcis markedsandel på 39%, understøttet af hurtig udvidelse af hyperscale datacentre og hybrid cloud-arkitekturer. Stigende trafik mellem datacentre, øget adoption af SaaS-platforme og efterspørgsel efter lav-latens, høj-båndbredde forbindelser driver implementeringen af avancerede forbindelsesløsninger. Indholdslevering og datareplikering bidrager også til væksten, især for realtidsservices. Dog dominerer cloud-forbindelse på grund af kontinuerlige investeringer i optiske rygradsnetværk, høj-densitets passive komponenter og robuste netværksarkitekturer, der muliggør problemfri arbejdsbelastningsmobilitet og skalerbarhed.

- For eksempel, Vishay Intertechnology, Inc. Ultra-lav ESR polymer tantalum kondensatorer (som T55 og T58 serierne) der har ESR-værdier så lave som 7 mΩ og høj ripple-strøm kapaciteter, der er velegnede til strømstyring i Ethernet-switche. For eksempel, TAIYO YUDEN CO., LTD. har udviklet multilags keramiske kondensatorer til cloud- og datacenter-netværk, der opnår høje kapacitansværdier (såsom op til 10 µF i 1206 case størrelser eller 1.000 µF i større case størrelser), nominerede spændinger på 6,3 V og stabil X7R dielektrisk ydeevne på tværs af −55 °C til 125 °C.

Efter Implementeringsmetode

Med hensyn til implementeringsmetode, fører hybrid implementering markedet med en præcis markedsandel på 42%, hvilket afspejler virksomheders præference for at balancere kontrol, sikkerhed og skalerbarhed. Hybridmiljøer er stærkt afhængige af robuste forbindelser og passive komponenter for at sikre pålidelig dataflow mellem on-premise infrastruktur og cloud-platforme. Denne dominans er drevet af krav til overholdelse af lovgivning, latensfølsomme applikationer og gradvise cloud-migrationsstrategier. Mens cloud-only implementeringer udvider sig støt, forbliver hybridmodeller kritiske for virksomheder, der håndterer legacy-systemer sammen med moderne digitale arbejdsbelastninger, hvilket opretholder en stærk efterspørgsel efter fleksible, højtydende forbindelsesløsninger.

Vigtige Vækstdrivere

Udvidelse af Højhastigheds Data- og Kommunikationsinfrastruktur

Hurtig udrulning af 5G-netværk, fiberoptiske rygradsnet og hyperscale datacentre driver betydeligt efterspørgslen efter avancerede forbindelser og passive komponenter. Højfrekvente stik, lavtabs-kabler og præcisionspassiver understøtter højere båndbredde, reduceret latenstid og signalintegritet på tværs af tætte netværksarkitekturer. Telekomoperatører og cloudtjenesteudbydere prioriterer i stigende grad komponenter, der muliggør hurtigere datatransmission og skalerbare netværksopgraderinger. Denne vedvarende udvidelse af infrastrukturen på tværs af virksomhed, operatør og datacenter miljøer fortsætter med at accelerere volumenadoption og teknologisk fremskridt inden for markedet.

- For eksempel har Samsung Electro-Mechanics kommercialiseret ultrasmå MLCC’er, der måler 0201-størrelse med høje kapacitansværdier op til 4,7 µF og spændingsklassificeringer på 6,3 V, som er designet til at opretholde stabil impedans ved frekvenser over 6 GHz. Parallelt anvender deres højfrekvente MLCC’er til 5G-basisstationer lavtabs-materialer for at demonstrere meget lav dielektrisk tab, hvilket muliggør overlegen ydeevne i avanceret netværkshardware.

Stigende Miniaturisering af Elektronik og Systemintegration

Løbende miniaturisering af elektroniske enheder driver behovet for kompakte, højtydende forbindelser og passive komponenter. Forbrugerelektronik, industrielle automatiseringssystemer og bilindustrielektronik kræver i stigende grad mindre formfaktorer uden at gå på kompromis med elektrisk ydeevne eller pålidelighed. Avancerede overflademonterede passiver, finpitch-stik og høj-densitets forbindelsesløsninger understøtter multilags PCB-designs og integrerede moduler. Producenter investerer i materialinnovationer og præcisionsfremstilling for at opfylde stramme tolerancer, termiske stabilitetskrav og høj-cyklus holdbarhed, hvilket styrker den stabile efterspørgsel på tværs af diversificerede elektronikapplikationer.

- For eksempel har Nichicon Corporation introduceret ledende polymer aluminium solide kondensatorer i forskellige kabinetstørrelser, der leverer høje kapacitansværdier op til 560 µF (i større størrelser) med ESR-værdier ned til 12 mΩ. Specifikke høj-pålidelighedsserier tilbyder rippelstrømsklassificeringer, der overstiger 6,0 A og operationelle levetider på 2.000 timer ved 125 °C, hvilket understøtter tætte system-i-pakke-designs og høj-cyklus holdbarhedskrav i miniaturiseret forbruger- og industrielektronik.

Vækst af Elektriske Køretøjer og Avanceret Bilindustrielektronik

Det hurtige skift mod elektriske køretøjer og softwaredefinerede bilarkitekturer øger stærkt efterspørgslen efter robuste forbindelser og passive komponenter. Højspændingsstik, effektmodstande, kondensatorer og afskærmningsløsninger understøtter batteristyringssystemer, effektelektronik, infotainment og avancerede førerassistancesystemer. Bilproducenter kræver komponenter, der kan modstå vibrationer, ekstreme temperaturer og elektromagnetisk interferens. Den stigende elektroniske indhold pr. køretøj og stigende produktion af EV-platforme fortsætter med at styrke den langsigtede efterspørgsel på tværs af bilindustriens forsyningskæder.

Vigtige Tendenser & Muligheder

Adoption af Højfrekvente og Højeffekt Komponenter

Øget brug af millimeterbølgekommunikation, radarsystemer og højeffektelektronik skaber stærke muligheder for specialiserede forbindelser og passive komponenter. Applikationer i 5G-basisstationer, rumfartssystemer og industriel effektelektronik kræver komponenter med overlegen signalintegritet, termisk styring og lav indsættelsestab. Leverandører, der fokuserer på avancerede dielektriske materialer, præcisionsimpedanskontrol og forbedret varmespredning, opnår konkurrencefordel, da kunder prioriterer pålidelighed under ekstreme driftsforhold.

- For eksempel har TE Connectivity kommercialiseret SMPM- og NanoRF-konnektorfamilier, der er udviklet til frekvenser op til 65 GHz med fremragende indsættelses- og returtabskarakteristika og robust parringsevne, der overstiger 500 cyklusser.

Skift mod Tilpasning og Applikationsspecifik Design

Slutbrugere søger i stigende grad skræddersyede interconnect- og passive løsninger tilpasset specifikke elektriske, mekaniske og miljømæssige krav. Denne trend understøtter muligheder for producenter, der tilbyder co-design kapaciteter, hurtig prototyping og applikationsingeniørstøtte. Tilpassede løsninger muliggør optimeret ydeevne i komplekse systemer som medicinsk udstyr, industrirobotik og bilplatforme. Voksende samarbejde mellem komponentleverandører og OEM’er styrker langsigtede partnerskaber og øger omkostningerne ved at skifte, hvilket understøtter vedvarende indtægtsvækst.

- For eksempel leverer YAGEO Group gennem sine Pulse Electronics- og KEMET-divisioner applikationsspecifikke powermagnetik- og keramiske kondensatorløsninger, herunder tilpassede bilkvalitets-MLCC’er vurderet til driftstemperaturer op til 150 °C med AEC-Q200 kvalifikation og DC-bias stabilitet valideret under 16 V biasforhold, samt afskærmede powerinduktorer, der understøtter mætningsstrømme op til 72 A og induktanstolerancer inden for ±20 %, hvilket gør det muligt for OEM’er at opfylde strenge ydeevne- og holdbarhedskrav i tilpassede systemdesigns.

Integration med Smart Manufacturing og Kvalitetssporbarhed

Producenter integrerer i stigende grad digital overvågning, automatisering og sporbarhed i komponentproduktionsprocesser. Smart manufacturing forbedrer konsistens, udbytte og fejldetektion for højvolumen passive komponenter og præcisionsforbindelser. Forbedret kvalitetskontrol understøtter overholdelse af strenge industristandarder inden for bil-, luftfarts- og medicinske sektorer. Denne trend skaber muligheder for leverandører, der investerer i avancerede inspektionssystemer, procesanalyse og digital kvalitetsdokumentation for at imødekomme udviklende kundeforventninger.

Vigtige Udfordringer

Volatilitet i Råmaterialeforsyning og Prissætning

Interconnects og passive komponenter er stærkt afhængige af metaller, keramik og specialpolymerer, der står over for forsyningsforstyrrelser og prisudsving. Kobber, ædelmetaller og avancerede keramiske materialer oplever volatilitet på grund af geopolitiske risici, minedriftsbegrænsninger og energipriser. Disse faktorer presser marginer og komplicerer langsigtede prissætningsstrategier for producenter. Håndtering af leverandørdiversificering, lagerplanlægning og materialesubstitution uden at gå på kompromis med ydeevnen forbliver en vedvarende operationel udfordring på tværs af markedet.

Øget Designkompleksitet og Kvalifikationskrav

Stigende systemkompleksitet stiller større tekniske krav til interconnects og passive komponenter. Højere frekvenser, strammere tolerancer og barskere driftsmiljøer øger design- og testkompleksiteten. Komponenter skal opfylde strenge elektriske, mekaniske og regulatoriske standarder, hvilket forlænger udviklingscyklusser og kvalifikationsomkostninger. Mindre leverandører står over for udfordringer med at opretholde overholdelse på tværs af flere industrier, mens forsinkelser i certificering kan begrænse time-to-market og konkurrenceevne i hurtigt udviklende applikationssegmenter.

Regional Analyse

Nordamerika Nordamerika har en betydelig andel af markedet for interconnects og passive komponenter, der udgør cirka 31% af den globale efterspørgsel. Regionen drager fordel af stærke investeringer i datacentre, 5G-infrastruktur, rumfart og forsvarselektronik. Høj adoption af avanceret bil-elektronik og elbiler understøtter yderligere efterspørgslen efter høj-pålidelighedsforbindelser, kondensatorer og modstande. Tilstedeværelsen af førende OEM’er, halvlederfirmaer og systemintegratorer fremskynder innovation og tidlig adoption af højfrekvens- og højdensitetsforbindelsesløsninger. Strenge kvalitetsstandarder og fokus på præstationskritiske applikationer fortsætter med at opretholde stabil markedsvækst i hele regionen.

Europa

Europa repræsenterer omkring 24% af den globale markedsandel, drevet af robust efterspørgsel fra bilproduktion, industriel automation og vedvarende energisystemer. Regionen lægger vægt på pålidelighed, sikkerhed og overholdelse, hvilket understøtter stærk optagelse af præcisionspassive komponenter og robustgjorte forbindelser. Vækst i elektrisk mobilitet, jernbaneelektronik og smarte fabriksinitiativer styrker efterspørgslen efter højspændingsforbindelser, strømkondensatorer og EMI-undertrykkelseskomponenter. Tyskland, Frankrig og de nordiske lande forbliver nøglebidragydere på grund af avancerede produktionsøkosystemer. Regulatorisk tilpasning og lange produktkvalifikationscyklusser giver stabilitet, der understøtter konsekvent langsigtet efterspørgsel på tværs af europæiske slutbrugsindustrier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for interconnects og passive komponenter med en anslået 36% markedsandel, understøttet af storskala elektronikproduktion og høj forbrugerelektronikproduktion. Kina, Japan, Sydkorea og Taiwan driver volumenefterspørgsel efter kondensatorer, modstande, induktorer og forbindelser, der bruges i smartphones, forbrugerenheder og netværksudstyr. Hurtig udvidelse af 5G-netværk, elbiler og industriel automation fremskynder yderligere adoption. Stærk forsyningskædeintegration, omkostningseffektiv produktion og kontinuerlig kapacitetsudvidelse positionerer Asien-Stillehavsområdet som det primære globale produktionscenter, der styrker dets lederskab på tværs af både volumen- og teknologidrevne segmenter.

Latinamerika

Latinamerika tegner sig for cirka 5% af det globale marked, understøttet af gradvis industrialisering og udvidelse af telekommunikationsinfrastruktur. Vækst i bilsamling, distribution af forbrugerelektronik og energiprojekter driver moderat efterspørgsel efter interconnects og passive komponenter. Brasilien og Mexico fungerer som nøglemarkeder på grund af produktionsaktivitet og nærhed til nordamerikanske forsyningskæder. Mens regionen er stærkt afhængig af import, forbedrer stigende investeringer i elektronikmontage og netværksmodernisering forbrugsniveauerne. Markedsudvidelse forbliver stabil, understøttet af infrastrukturforbedringer og stigende adoption af forbundne industrielle og kommercielle systemer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har næsten 4% af den globale markedsandel, drevet af investeringer i telekominfrastruktur, energiprojekter og smarte byudviklinger. Efterspørgslen koncentrerer sig om pålidelige interconnects og passive komponenter til strømfordeling, industriel automation og kommunikationsnetværk. Golfstaterne fører det regionale forbrug gennem storskala digital infrastruktur og transportprojekter, mens dele af Afrika viser fremvoksende efterspørgsel knyttet til udvidelse af mobilforbindelse. Selvom markedsindtrængningen forbliver lavere end i andre regioner, understøtter langsigtet infrastrukturudvikling og moderniseringsinitiativer gradvis vækst i hele regionen.

Markedssegmenteringer:

Efter teknologi:

- Synchronous optical network (SONET)

- Dense wavelength division multiplexing (DWDM)

Efter anvendelse:

- Katastrofegendannelse

- Indholdslevering

Efter implementeringsmetode:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for forbindelser og passive komponenter har et konkurrencepræget landskab defineret af skala, teknologisk dybde og bred anvendelsesdækning, ledet af Hosiden Corporation, Vishay Intertechnology, Inc., TAIYO YUDEN CO., LTD., SAMSUNG ELECTRO-MECHANICS, NICHICON CORPORATION, TE Connectivity, YAGEO Group, Murata Manufacturing Co., Ltd., KYOCERA AVX Components Corporation og TDK Corporation. Markedet for forbindelser og passive komponenter udviser en meget konkurrencepræget struktur kendetegnet ved teknologisk innovation, skala-drevet produktion og bred anvendelsesrækkevidde. Virksomheder konkurrerer ved at forbedre komponenternes ydeevne med hensyn til signalintegritet, effektstyring, termisk stabilitet og miniaturisering for at opfylde de udviklende krav til avancerede elektroniske systemer. Strategiske fokusområder inkluderer kontinuerlig investering i forskning og udvikling, udvidelse af højvolumenproduktionskapacitet og anvendelse af avancerede materialer og præcisionsproduktionsprocesser. Leverandører lægger vægt på applikationsspecifikke løsninger, kvalitetssikring og langsigtet leveringspålidelighed for at styrke relationerne med OEM’er og systemintegratorer. Globale produktionsnetværk og effektiv forsyningskædestyring spiller en kritisk rolle i at opretholde omkostningskonkurrenceevne og reaktionsdygtighed. Samlet set intensiveres konkurrencen, efterhånden som efterspørgslen vokser inden for bilindustrielektronik, telekommunikation, datacentre og industriel automatisering, hvilket driver vedvarende innovation og operationel effektivitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Hosiden Corporation

- Vishay Intertechnology, Inc.

- TAIYO YUDEN CO., LTD.

- SAMSUNG ELECTRO-MECHANICS

- NICHICON CORPORATION

- TE Connectivity

- YAGEO Group

- Murata Manufacturing Co., Ltd.

- KYOCERA AVX Components Corporation

- TDK Corporation

Seneste Udviklinger

- I februar 2025 udnævnte Samtec TTI, Inc. Europe som en autoriseret global distributør for sit fulde sortiment af kabler og stik. Dette partnerskab gør det muligt for TTI, Inc. at udnytte sin omfattende internationale forsyningskæde og ekspertise inden for lagerstyring til at levere Samtecs højtydende stik, kabler og fiberoptiske produkter til elektronikproducenter verden over.

- I november 2024 indgik Nokia et partnerskab med den hollandske hostingudbyder Cloudbear for at implementere Nokias datacenter-fabrikswitches og gateway-routere på Cloudbears Kubernetes-baserede (CBWS) platform, hvilket forbedrer deres europæiske hostingtjenester for hurtigere, mere sikre og skalerbare cloud-løsninger, især for SaaS.

- I februar 2024 introducerede Samtec ERM6 og ERF6-serierne, en udvidelse af sin Edge Rate-stikfamilie. Disse nye stik har et høj-densitets parret sæt med en smal kropsbredde på 2,5 mm og en lavprofil 5 mm parret højde, der understøtter højhastighedsapplikationer op til 56 Gbps PAM4.

- I januar 2024 præsenterede Murata Manufacturing Co., Ltd. DFE2MCPH_JL-serien, en samling af bilkvalitets-strøminduktorer designet til bilers drivlinje/sikkerhedsudstyr, tilgængelige i 0,33µH og 0,47µH varianter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Applikation, Implementeringsmetode og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen vil fortsætte med at stige med den vedvarende udvidelse af 5G, datacentre og højhastigheds kommunikationsnetværk.

- Komponentdesign vil i stigende grad fokusere på højere frekvenser, lavere tab og forbedret signalintegritet.

- Miniaturisering vil forblive en prioritet for at understøtte kompakte, høj-densitets elektroniske systemer.

- Elektriske køretøjer vil drive en højere adoption af høj-voltage og høj-pålideligheds interconnect og passive løsninger.

- Industriel automatisering vil accelerere efterspørgslen efter holdbare komponenter, der kan operere i barske miljøer.

- Avancerede materialer vil få betydning for at forbedre termisk stabilitet, effektivitet og livscyklusydelse.

- Tilpasset og applikationsspecifik komponentudvikling vil styrke samarbejdet mellem leverandører og OEM’er.

- Adoption af smart produktion vil forbedre kvalitetskontrol, konsistens og produktionseffektivitet.

- Forsyningskædens modstandsdygtighed vil blive et strategisk fokus for at håndtere materialetilgængelighed og leveringstidsrisici.

- Regulatoriske og præstationsstandarder vil fortsat forme design-, test- og kvalifikationskrav.