Markedsoversigt

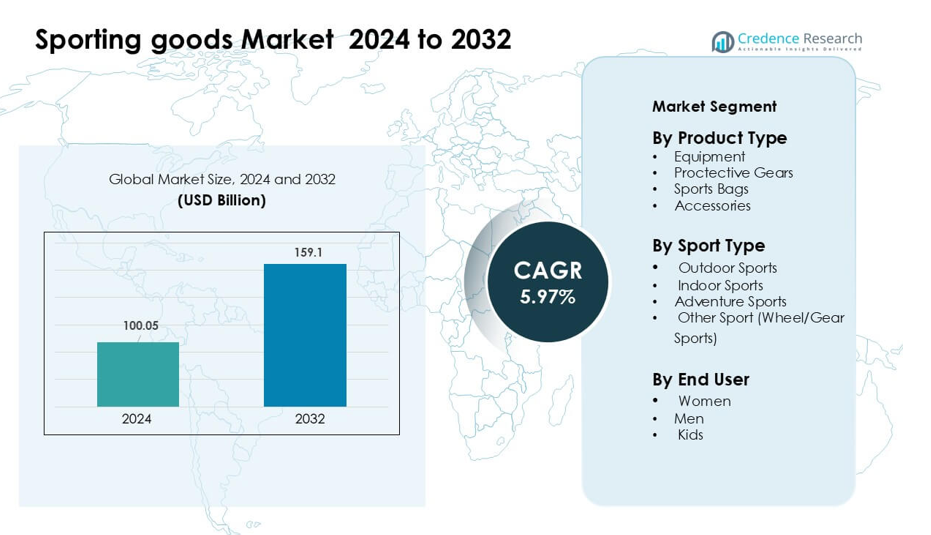

Markedet for sportsudstyr blev vurderet til USD 100,05 milliarder i 2024 og forventes at nå USD 159,1 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,97 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for sportsudstyr 2024 |

USD 100,05 milliarder |

| Marked for sportsudstyr, CAGR |

5,97% |

| Markedstørrelse for sportsudstyr 2032 |

USD 159,1 milliarder |

Topspillere på markedet for sportsudstyr inkluderer Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited og Nike, Inc., som alle konkurrerer gennem innovation, stærk branding og brede produktporteføljer. Disse virksomheder fokuserer på præstationsmaterialer, bæredygtige designs og digitalt engagement for at styrke forbrugerloyalitet. Nordamerika førte markedet i 2024 med en andel på 34%, understøttet af høj deltagelse i fitnessprogrammer, stærk efterspørgsel efter premium sportsbeklædning og et veletableret detailøkosystem, der driver stabil adoption på tværs af større sportskategorier.

Markedsindsigt

- Markedet for sportsudstyr nåede USD 100,05 milliarder i 2024 og forventes at ramme USD 159,1 milliarder i 2032, med en årlig vækstrate (CAGR) på 5,97 % i prognoseperioden.

- Øget deltagelse i fitness og højere forbrug på premium udstyr og sportsbeklædning driver stabil efterspørgsel, hvor udstyr leder produktsegmentet med omkring 46% andel i 2024.

- Nøgletrends inkluderer skiftet mod bæredygtige materialer, smarte wearables og præstationsfremmende produktdesigns, der fremmer hurtigere adoption blandt unge og voksne grupper.

- Konkurrencen forbliver stærk, da mærker som Nike, Adidas, PUMA, Under Armour, AMER Sports og andre udvider produktinnovation, digitalt engagement og omnichannel-strategier for at opretholde markedsposition.

- Nordamerika dominerede markedet i 2024 med en andel på 34%, efterfulgt af Europa med 28%, mens Asien og Stillehavsområdet forblev den hurtigst voksende region, understøttet af stigende deltagelse i udendørs og indendørs sport.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Udstyr førte produkttypesegmentet i 2024 med omkring 46% andel, understøttet af stabil efterspørgsel på tværs af fitnesscentre, skoler og organiserede sportsklubber. Købere foretrak udstyr på grund af bredere produktdækning, længere udskiftningscyklusser og højere engagement i fitnessrutiner. Vækst i hjemmetræning og stigende deltagelse i strukturerede sportsprogrammer øgede salget af træningssæt, ketsjere, bolde og cardiomaskiner. Beskyttelsesudstyr, sportstasker og tilbehør fulgte, men udstyr bevarede en klar føring på grund af bredere anvendelse og stærk adoption blandt amatør- og professionelle grupper.

- For eksempel rapporterer Technogym, en førende producent af fitnessudstyr, at mere end 100.000 wellnesscentre globalt bruger deres maskiner, og at over 500.000 private hjem er udstyret med deres udstyr.

Efter Sportstype

Udendørssport dominerede sportstypesegmentet i 2024 med næsten 49% andel, drevet af stigende interesse for løb, fodbold, cricket og cykling. Deltagelsen voksede, da folk søgte udendørsaktiviteter, præstationstræning og fællesskabsbegivenheder. Udendørskategorier nød godt af store produktvolumener, hyppig brug og hurtigere udskiftningsrater. Indendørs- og eventyrsportssegmenterne udvidede sig i et stabilt tempo, men udendørssport forblev foran på grund af større brugerbaser, stærk medieengagement og bred tilgængelighed af mærkevarer i detailhandlen og onlinekanaler.

- For eksempel rapporterede Amer Sports, moderselskab for udendørsudstyrsmærker som Salomon og Wilson, at deres Outdoor Performance-segment genererede US$1.836 milliarder i indtægter i regnskabsåret 2024.

Efter Slutbruger

Mænd forblev den førende slutbrugergruppe i 2024 med næsten 52% andel, understøttet af højere deltagelsesrater i konkurrence- og fritidssport. Mandlige købere viste stærk efterspørgsel efter udstyr, fodtøj og præstationstilbehør på tværs af hold- og individuelle sportsgrene. Mærker fokuserede på herrekollektioner på grund af større forbrugsniveauer og hurtig adoption af premiumudstyr. Kvinde- og børnekategorierne fik momentum, men mænds segmentet fortsatte med at dominere på grund af etableret sportskultur, bredere produktvalg og stærkere engagement i fitness og udendørsaktiviteter.

Vigtige Vækstdrivere

Stigende Sportsdeltagelse og Fitnessbevidsthed

Stigende interesse for struktureret sport, fitnesstræning og udendørsaktiviteter fungerer som en vigtig katalysator for markedet for sportsudstyr. Folk melder sig ind i fitnesscentre, deltager i løbebegivenheder og engagerer sig i fritidssport, hvilket skaber en stabil efterspørgsel efter udstyr, beklædning og tilbehør. Sociale mediers fitnessindhold opmuntrer til sundere rutiner, mens skoler og sportsakademier udvider træningsprogrammer. Regeringer fremmer fællesskabssportsinfrastruktur, hvilket øger tilgængeligheden. Stigende ungdomsengagement og et kulturelt skift mod aktive livsstile styrker yderligere salget på tværs af både premium- og mellemklassesegmenter. Denne brede deltagelsesbase skaber en stabil og ekspanderende kundepulje for sportsudstyrsmærker.

- For eksempel integrerede Nike sine Run Club (NRC) og Training Club (NTC) apps med Stravas fællesskab, hvilket gjorde det muligt for millioner af deres medlemmer at uploade træninger problemfrit og forbinde med mere end 100 millioner atleter på Strava.

Udvidelse af E-handel og Omnichannel Detailhandel

Online platforme understøtter hurtigere produktopdagelse, pris sammenligning og bredere mærkesynlighed, hvilket øger adoptionen på tværs af forskellige købergrupper. Sportsudstyrsfirmaer bruger digitale kanaler til at lancere nye produkter, køre målrettede kampagner og betjene kunder i fjerntliggende regioner. Omnichannel-strategier integrerer online og offline kontaktpunkter, hvilket forbedrer bekvemmelighed og servicekvalitet. Samme-dags levering, virtuelle tilpasningsværktøjer og personlige anbefalinger øger forbrugernes tillid. Forhandlere investerer også i eksklusive online sortimenter, bundtede tilbud og loyalitetsprogrammer for at tiltrække tilbagevendende købere. Dette digitale skift udvider markedsrækken betydeligt for både globale og regionale sportsudstyrsmærker.

- For eksempel voksede Adidas’ egen digitale platform i Q1 2024 sine e-handelsalg med 34%, drevet af fuldpris produktforslag.

Produktinnovation og Teknologier til Forbedring af Ydeevne

Innovation spiller en nøglerolle, når producenter introducerer avancerede materialer, ergonomiske designs og holdbarheds-fokuseret ingeniørkunst. Lettere ketchere, stødabsorberende fodtøj, vejrbestandige stoffer og smarte træningsenheder forbedrer brugeroplevelsen og ydeevneresultaterne. Mærker investerer i F&U for at imødekomme stigende forventninger fra professionelle atleter og fitnessentusiaster. Integration af bærbare enheder og sensorbaserede indsigter hjælper også brugere med at spore form, hastighed og kropsmålinger. Miljøvenlige materialer vinder indpas blandt bevidste købere. Disse forbedringer fremmer premiumisering og højere adoptionsrater, hvilket understøtter langsigtet vækst på tværs af flere sportsvarekategorier.

Vigtige Tendenser & Muligheder

Stigende Efterspørgsel efter Premium og Bæredygtige Produkter

Forbrugere værdsætter i stigende grad højtydende udstyr, der tilbyder komfort, holdbarhed og miljømæssige fordele. Mærker reagerer ved at udvikle linjer baseret på genanvendt plast, bio-baserede stoffer og lavpåvirkningsproduktion. Premium kollektioner tiltrækker købere, der søger bedre funktionalitet, mens bæredygtige produkter appellerer til miljøbevidste kunder. Denne dobbelte tendens understøtter mærkedifferentiering og styrker kundeloyalitet. Forhandlere fremhæver bæredygtig sourcing, reparationsprogrammer og øko-mærker for at opbygge tillid. Efterhånden som bevidstheden vokser, vinder premium og grønne produktkategorier momentum på både online og offline kanaler.

- For eksempel producerede Adidas næsten 18 millioner par sko indeholdende Parley Ocean Plastic i 2021.

Stigende Indflydelse fra Atleter og Digitale Fællesskaber

Markedet nyder godt af stærkt engagement drevet af atleter, influencere og sportsfællesskaber på digitale platforme. Træningsvideoer, produktanmeldelser og begivenhedsorienteret indhold opmuntrer brugere til at adoptere nyt udstyr. Mærker samarbejder med sportsprofiler for at lancere signaturudgaver og fremme livsstilsdrevne kollektioner. Online fællesskaber skaber en følelse af tilhørsforhold og motiverer til konsekvent sportsdeltagelse. Denne sociale indflydelse accelererer produktadoption, især blandt yngre forbrugere, og udvider salget for både mainstream og niche sports kategorier.

- For eksempel understøtter Nikes livstidsaftale med Cristiano Ronaldo deres CR7-kapsel, en linje der gentagne gange fornyes på tværs af støvler, tøj og livsstilsudstyr.

Vigtige Udfordringer

Prisfølsomhed og Intens Konkurrencepres

Mange købere på nye markeder er fortsat prisbevidste, hvilket begrænser adoptionen af premium produkter. Lavpris regionale mærker konkurrerer aggressivt med globale aktører ved at tilbyde billigere alternativer. Dette prispres reducerer marginer og tvinger virksomheder til at balancere innovation med overkommelighed. Hyppige rabatcyklusser på e-handelsplatforme gør det også vanskeligt at opretholde en konsekvent prissætning. Efterhånden som konkurrencen stiger, bliver differentiering udfordrende, og mærker skal investere mere i markedsføring, kvalitetsforbedring og kanaludvidelse for at bevare markedsandele.

Forsyningskædeforstyrrelser og råmaterialevolatilitet

Markedet for sportsudstyr står over for udfordringer som svingende råvarepriser, forlængede leveringstider og uforudsigelige efterspørgselscyklusser. Mangel på gummi, polymerer og specialstoffer påvirker produktionsoutput og øger produktionsomkostningerne. Globale begivenheder, handelsrestriktioner og logistiske flaskehalse forsinker yderligere produktets tilgængelighed. Mærker anvender multi-sourcing strategier og nær-shoring modeller for at reducere risici, men forstyrrelser påvirker stadig lagerplanlægning og rentabilitet. At sikre stabil forsyning samtidig med at opretholde kvalitetsstandarder bliver en kritisk udfordring for markedsaktører.

Regional Analyse

Nordamerika

Nordamerika førte markedet for sportsudstyr i 2024 med omkring 34% andel, drevet af stærk deltagelse i fitnessprogrammer, organiseret skoleidræt og professionelle ligaer. Forbrugere i USA og Canada investerede kraftigt i premium udstyr, udendørsudstyr og teknologisk forbedrede produkter. Detailhandlere udvidede omnichannel-netværk, hvilket øgede bekvemmelighed og produktadgang. Regionens etablerede sportskultur understøttede konsekvent forbrug på tværs af kategorier som løb, holdsport og eventyraktiviteter. Høj disponibel indkomst og mærkeloyalitet forstærkede yderligere Nordamerikas førerposition, hvilket holdt efterspørgslen stabil på tværs af både by- og forstadsmarkeder.

Europa

Europa havde næsten 28% andel af markedet for sportsudstyr i 2024, understøttet af stærk interesse for fodbold, cykling og udendørs rekreation. Lande som Tyskland, Storbritannien, Frankrig og Italien viste stabil efterspørgsel efter præstationsudstyr og bæredygtigt sportstøj. Regeringsstøttede fitnesskampagner og stigende medlemskaber i fitnesscentre udvidede forbrugerengagementet. Europæiske købere foretrak kvalitetsdrevne og miljøvenlige produkter, hvilket opmuntrede mærker til at fokusere på genbrugsmaterialer og holdbare designs. Brede distributionsnetværk på tværs af specialbutikker, sportsforeninger og online platforme hjalp Europa med at opretholde solid vækst på tværs af både mainstream og niche sportskategorier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for cirka 25% andel i 2024 og forblev den hurtigst voksende region, drevet af stigende disponibel indkomst, urbanisering og voksende ungdomsdeltagelse i sport. Kina, Indien, Japan og Sydkorea oplevede højere adoption af hjemmefitnessudstyr, udendørsudstyr og mærkesportstøj. Regeringsinvesteringer i sportsinfrastruktur og skoleprogrammer øgede efterspørgslen yderligere. E-handelsplatforme udvidede produktadgangen for mellemindkomstkøbere. Hurtig vækst i badminton, cricket, løb og eventyrsport styrkede markedsudvidelsen, hvilket gjorde Asien og Stillehavsområdet til et nøglefokusområde for globale og regionale producenter af sportsudstyr.

Latinamerika

Latinamerika fangede omkring 8% andel i 2024, understøttet af stærk entusiasme for fodbold, løb og udendørs rekreation. Brasilien, Mexico, Argentina og Chile viste stigende interesse for overkommeligt udstyr og mellemklasse sportstøj. Økonomisk genopretning og forbedret detailpenetration hjalp med at udvide produktadgangen. Lokale sportsbegivenheder og samfundsligaer stimulerede efterspørgslen på tværs af ungdoms- og voksenmålgrupper. På trods af moderat købekraft viste forbrugerne stabilt engagement med globale og lokale mærker. Udvidelse af e-handelslogistik forbedrede også markedsrækkevidden, hvilket opmuntrede til konsekvent vækst på tværs af kerne sportskategorier.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde tæt på 5% andel i 2024, understøttet af stigende fitnessdeltagelse, ekspanderende fitnesscentre og stigende popularitet af fodbold, cricket og udendørsaktiviteter. Lande som UAE, Saudi-Arabien og Sydafrika førte den regionale efterspørgsel med voksende interesse for premium udstyr og præstationsbeklædning. Regeringens wellness-initiativer og sportsturisme øgede forbrugeraktiviteten. Detailhandlere udvidede moderne distributionskanaler, hvilket forbedrede adgangen til internationale mærker. Selvom prissensitiviteten forblev høj i flere markeder, understøttede gradvise livsstilsændringer og byudvikling stabil langsigtet vækst for sportsudstyr i hele regionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer:

Efter Produkttype

- Udstyr

- Beskyttelsesudstyr

- Sports Tasker

- Tilbehør

Efter Sportstype

- Udendørs Sport

- Indendørs Sport

- Eventyr Sport

- Anden Sport (Hjul/Udstyr Sport)

Efter Slutbruger

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC Lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Førende virksomheder på markedet for sportsudstyr som Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited og Nike, Inc. konkurrerer gennem produktinnovation, stærk brandpositionering og multikanal distribution. Disse aktører investerer kraftigt i præstationsfokuserede materialer, ergonomiske designs og bæredygtighedsdrevet produktion for at tiltrække en bred forbrugerbase. Mange mærker udvider digitale økosystemer gennem e-handelsplatforme, atletpartnerskaber og personligt tilpasset træningsindhold. Virksomheder styrker også deres globale rækkevidde ved at gå ind på nye markeder, forbedre detailhandelsfodaftryk og tilbyde forskellige produktlinjer inden for udstyr, fodtøj og beklædning. Efterhånden som konkurrencen intensiveres, prioriterer virksomheder F&U, markedsføring og forsyningskæde modstandsdygtighed for at opretholde markedsandele og støtte langsigtet vækst.

Nøglespilleranalyse

- Ellesse

- AMER Sports

- Diadora S.p.A.

- Under Armour, Inc.

- Hummel International Sport & Leisure A/S

- PUMA SE

- Adidas AG

- ODLO International AG

- Admiral Sportswear Limited

- Nike, Inc

Seneste Udviklinger

- I november 2025 afsluttede Under Armour og Stephen Curry deres 13-årige partnerskab, hvilket adskilte Curry Brand fra Under Armour, mens de planlagde en sidste udgivelse af Curry 13 skoen, hvilket markerede et stort skift i Under Armour’s basketball- og fodtøjsstrategi.

- I 2025 annoncerede PUMA SE en omstruktureringsplan, der inkluderer nedskæring af omkring 900 kontorjob inden 2026, med det formål at fokusere på kerne sports kategorier, styrke modeledede og premium produkter og accelerere væksten i direkte-til-forbruger segmentet.

- I marts 2025 offentliggjorde Amer Sports sin årsrapport for 2024, rapporterede aktiegevinster i vintersportsudstyr og skitserede et koncernomfattende klimaprogram, der sigter mod netto-nul emissioner på tværs af sine sports- og outdoor-mærker.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Sportstype, Slutbruger og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet for sportsudstyr vil opleve stærk efterspørgsel fra stigende global fitnessengagement.

- Mærker vil udvide bæredygtige produktlinjer, da miljøvenlige materialer vinder mere indpas.

- Smarte wearables og forbundet udstyr vil integrere dybere i mainstream sportsrutiner.

- E-handelsplatforme vil drive højere salg gennem hurtigere levering og tilpasningsmuligheder.

- Premium præstationsudstyr vil blive populært blandt atleter og fritidsbrugere.

- Udendørs- og eventyrsportskategorier vil udvide sig, da deltagelsen stiger på tværs af aldersgrupper.

- Virksomheder vil investere mere i F&U for at forbedre holdbarhed, komfort og ergonomisk design.

- Fremvoksende markeder vil bidrage betydeligt på grund af stigende indkomstniveauer og ungdomsinteresse.

- Atletpartnerskaber og digitale influencere vil forme nye produkttrends og mærkesynlighed.

- Optimering af forsyningskæden og regional produktion vil hjælpe mærker med at reducere risici og sikre stabil produkt tilgængelighed.