Markedsoversigt

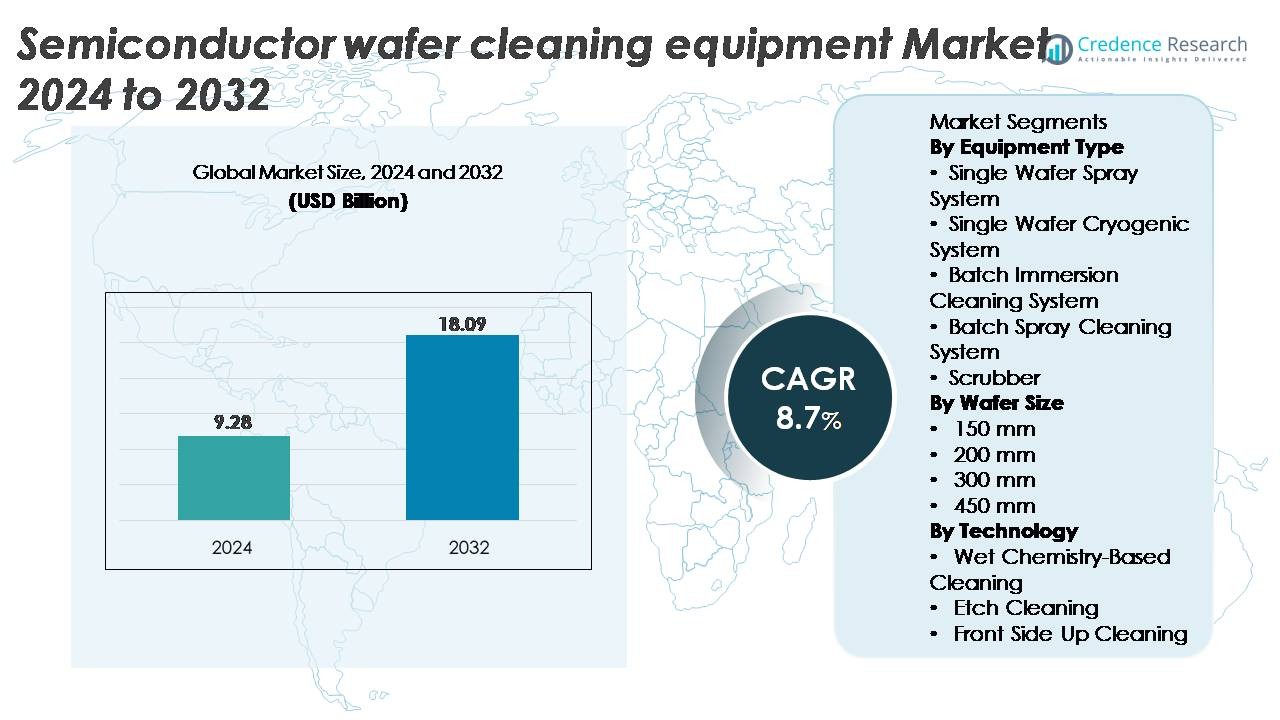

Markedet for rengøringsudstyr til halvlederplader blev vurderet til 9,28 milliarder USD i 2024 og forventes at nå 18,09 milliarder USD i 2032, hvilket afspejler en CAGR på 8,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for rengøringsudstyr til halvlederplader 2024 |

USD 9,28 milliarder |

| Marked for rengøringsudstyr til halvlederplader, CAGR |

8,7% |

| Markedsstørrelse for rengøringsudstyr til halvlederplader 2032 |

USD 18,09 milliarder |

Markedet for rengøringsudstyr til halvlederplader formes af en gruppe dominerende globale aktører, herunder Tokyo Electron, Lam Research, SCREEN Holdings, KLA Corporation, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris og Modutek, som hver bidrager med avanceret vådbehandling, enkeltpladerensning og kontaminationskontrolteknologier. Disse virksomheder konkurrerer gennem innovationer inden for megasonisk rengøring, præcis kemikaliehåndtering og lavskadeprocesser, der er essentielle for sub-5 nm noder. Asien-Stillehavsområdet leder markedet med cirka 44% andel, drevet af omfattende pladefremstilling i Taiwan, Sydkorea, Japan og Kina. Nordamerika følger med omkring 28%, understøttet af store fabriksekspansioner i USA, mens Europa tegner sig for omkring 17%, forankret af stærk bil- og kraft-halvlederproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for rengøringsudstyr til halvlederplader blev vurderet til 9,28 milliarder USD i 2024 og forventes at nå 18,09 milliarder USD i 2032, med en CAGR på 8,7% i prognoseperioden.

- Stærk markedsvækst drives af migration til avancerede noder under 7 nm, øget EUV-adoption og stigende pladestart på tværs af logik, hukommelse og specialiseret halvlederproduktion.

- Vigtige tendenser inkluderer skiftet mod lavskade kryogen rengøring, optimering af vådkemi, AI-aktiveret proceskontrol og stigende efterspørgsel fra effektelektronik, MEMS og avancerede emballagesegmenter.

- Det konkurrenceprægede landskab domineres af Tokyo Electron, Lam Research, SCREEN Holdings, KLA, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris og Modutek, hvor enkeltpladespraysystemer har den største segmentandel på grund af høje præcisionskrav.

- Regionalt leder Asien-Stillehavsområdet med ~44%, efterfulgt af Nordamerika med ~28% og Europa med ~17%, understøttet af store fabriksekspansioner, statslige incitamenter og stærk specialiseret halvlederproduktion.

Markedssegmenteringsanalyse:

Efter udstyrstype

Enkelt wafer spray-systemer dominerer markedet for rengøringsudstyr til halvlederwafer, idet de tegner sig for den største andel på grund af deres evne til at understøtte avancerede noder under 10 nm, hvor partikel fjernelseseffektivitet og ensartethed er kritiske. Deres høje gennemløb, præcis kemisk levering og kompatibilitet med megasoniske og ultrasoniske systemer forbedrer udbyttet i logik- og hukommelsesproduktion. Batch-immersion og batch-spray-systemer forbliver relevante for ældre noder og højvolumenproduktion, mens kryogene systemer og skrubbere vinder indpas i nicheprocesser, der kræver minimal brug af kemikalier og reduceret mønsterskade. Skiftet mod mindre geometriske størrelser fortsætter med at styrke efterspørgslen efter enkelt wafer spray-platforme.

- For eksempel leverer SCREEN’s SU-3400 enkelt-wafer rengøringssystem op til 1.200 wafere i timen, et tal bekræftet i SCREEN’s officielle produktdokumentation. Platformen bruger også SCREEN’s proprietære Nanocontrol™ dyseteknologi, som muliggør præcis kontrol af kemisk flow og dispenseringspositionering for at beskytte avancerede mønstrede wafere under høj-gennemløbsrengøring.

Efter Wafer Størrelse

300 mm wafere repræsenterer den dominerende waferstørrelsessegment, der holder den højeste markedsandel, da store foundries og IDMs opererer på 300 mm produktionslinjer til højtydende computing, avanceret hukommelse og bilindustriens halvledere. Deres større overfladeareal og højere antal dies pr. wafer driver omfattende brug af avancerede rengøringsværktøjer, der sikrer fejlfrie substrater. Mens 200 mm wafere opretholder stabil efterspørgsel fra effektelektronik og analoge segmenter, forbliver industriens langsigtede overgang mod 450 mm langsom på grund af høje kapitalkomkostninger og begrænset økosystemberedskab. Den igangværende udvidelse af 300 mm fabrikker globalt forstærker segmentets lederskab.

For eksempel har en 300 mm wafer et overfladeareal på omkring 70.685 mm², mens en 200 mm wafer har omkring 31.416 mm², et forhold på cirka 2,25×. Dette større areal understøtter langt højere die-output, hvilket presser fabrikker til at adoptere høj-gennemløbs wafer rengøringssystemer for at opretholde den samlede linjeeffektivitet.

Efter Teknologi

Våd kemi-baseret rengøring fører teknologisegmentet med den største markedsandel, drevet af dens dokumenterede effektivitet i at fjerne organiske, metalliske og partikulære forureninger ved hjælp af kemikalier som SC-1, SC-2, SPM og fortyndet HF. Dens tilpasningsevne til både enkelt-wafer og batch-systemer gør den essentiel på tværs af avancerede og modne noder. Ætsningsrengøring spiller en væsentlig rolle i fjernelse af oxid og overfladeforberedelse, især i FEOL-processer, mens front-side-up rengøring understøtter følsomme lag, der kræver minimal mønsterforstyrrelse. Fortsat skalering til sub-7 nm processer opretholder dominansen af våde kemiske rengøringsløsninger på grund af deres høje procespålidelighed og selektivitet.

Vigtige Vækstdrivere

Avanceret Node Formindskelse og Øget Følsomhed over for Sub-Mikron Defekter

Skalering mod 7 nm, 5 nm og 3 nm noder er en af de stærkeste vækstdrivere for udstyr til rengøring af halvlederwafer, da formindskede geometrier markant øger følsomheden over for nanoskalaforureninger. Selv partikler under 20 nm kan forårsage linjebroer, kontaktfejl og reduktion i enhedens udbytte, hvilket får fabrikker til at anvende højpræcisions enkeltwafer rengøringssystemer med avancerede megasoniske, spray- og kryogene teknologier. Mere komplekse flerlagsarkitekturer i logik, 3D NAND og DRAM kræver gentagne rengøringstrin ofte mere end 80 pr. wafer, hvilket øger det samlede procesantal. Efterhånden som EUV-litografi bliver mainstream, kræver rester fra fotomodstandsmaterialer, metaloxider og efter-ætsningsbiprodukter nye kemikalier og lavskade-rengøringsprocesser. Disse krav driver investeringer i værktøjer med forbedret selektivitet, forbedret kemisk ensartethed og bedre kontrol af mønsterkollaps, hvilket understreger den kritiske rolle, wafer rengøringsudstyr spiller i at opretholde enhedens ydeevne og udbytte.

- For eksempel rapporterer Lam Research, at defektkontrol ved avancerede noder kræver fjernelse af partikler så små som 3-5 nm under FEOL-rengøring for at forhindre mønsterkollaps i høj-aspekt-forhold funktioner.

Udvidelse af Global Fab Kapacitet og Front-End Produktionsinvesteringer

En stigning i investeringer fra førende foundries og IDMs udvider hurtigt efterspørgslen efter avancerede wafer rengøringsløsninger på tværs af både etablerede og nye halvlederknudepunkter. Nye fabrikationsfaciliteter i USA, Europa, Taiwan, Sydkorea, Japan og Kina fremskynder indkøb af højkapacitets rengøringssystemer for at understøtte øgede waferstarter pr. måned. Regeringsstøttede halvlederincitamentsprogrammer, hjemtagelsesstrategier og forsyningskæderesiliensinitiativer intensiverer yderligere tempoet i fab-konstruktionen. Hver ny 300 mm fab kræver store flåder af våde bænke, enkeltwafer sprayværktøjer, megasoniske enheder og partikelfjernelsessystemer, hvilket gør rengøringsudstyr til nogle af de mest købte procesværktøjer. Derudover fortsætter specialfabrikker, der producerer strømkomponenter, MEMS, sensorer og bilchips, med at opgradere til avancerede rengøringsplatforme for at opfylde kvalitets- og pålidelighedsstandarder. Denne robuste globale produktionsudvidelse understøtter vedvarende, langsigtet vækst i udstyrsbehov.

- For eksempel er TSMC’s Arizona Fab (Fab 21 Fase 1) designet til en indledende kapacitet på 20.000 300-mm wafers pr. måned, hvilket kræver store flåder af enkeltwafer rengøring, megasoniske og våde bænkeplatforme for at understøtte førende logikproduktion.

Øget Brug af Komplekse Materialer og 3D Enhedsarkitekturer

Skiftet mod 3D-strukturer, herunder 3D NAND, gate-all-around FETs (GAAFETs), FinFETs og avanceret pakning øger betydeligt behovet for specialiserede wafer rengøringsteknologier. Komplekse materialer som høj-k dielektrika, kobolt, ruthenium og avancerede fotomodstande introducerer nye forureningsudfordringer, der kræver præcise kemiske formuleringer og sarte fjernelsesprocesser. Efterhånden som vertikal stabling øger overfladekompleksiteten, bliver rester sværere at få adgang til, hvilket kræver værktøjer med forbedret kemisk penetration, ensartethed og skadesfri partikelfjernelse. Avanceret rengøringsudstyr skal også håndtere skrøbelige lav-k film og følsomme mønstre uden at forårsage kollaps eller delaminering. I heterogen integration og chiplet-pakning er ultrarene overflader essentielle for pålidelig bonding, TSV-dannelse og forvridningsfri samling. Disse udviklende materialer og arkitekturkrav driver adoptionen af specialiserede våde kemiværktøjer, kryogen CO₂-rengøring og ultralavtryks megasoniske systemer optimeret til næste generations noder.

Vigtige Tendenser & Muligheder

Adoption af Kryogen og Lavskade Rengøringsprocesser

En vigtig tendens, der former markedet, er den stigende adoption af kryogene og lavskade rengøringsteknologier designet til sarte enhedsstrukturer. Kryogen CO₂ rengøring, tørisblæsning og reduceret tryk megasoniske systemer giver effektiv fjernelse af kontaminering, mens de minimerer mønsterkollaps og overfladeerosionsproblemer, der bliver stadig mere udbredte ved sub-5 nm noder. Disse innovationer imødekommer avanceret litografi og FEOL-processer, hvor lav mekanisk stress er essentiel. Muligheden ligger i at erstatte traditionelle kemikalieintensive metoder med miljøvenlige alternativer, der reducerer forbruget af svovlsyre, ammoniak og HF-baserede løsninger. Efterhånden som det lovgivningsmæssige pres styrkes, og fabrikker forfølger bæredygtighedsinitiativer, vinder kryogene og lavkemiske rengøringsløsninger frem. Udstyrsleverandører, der tilbyder skalerbare, modulære systemer med hybrid kryogen-våd rengøringskapacitet, vil drage betydelig fordel, især i fabrikker, der overgår til grønnere, lavskade wafer rengøringsøkosystemer.

· For eksempel genererer CO₂ sne-jet rengøringssystemer, dokumenteret i halvlederprocesingeniørstudier, partikelhastigheder over 200 m/s, skabt når fast CO₂ ekspanderer gennem en supersonisk dyse. Disse højhastighedspartikler giver nok kinetisk energi til at løfte organiske film og partikler, mens de forbliver skånsomme mod low-k og andre skrøbelige dielektriske lag.

Øget Automatisering, AI-baseret Proceskontrol og Smart Fab Integration

Integrationen af AI-drevne analyser, realtidsprocesovervågning og avanceret automatisering skaber nye muligheder på tværs af halvlederrengøringsoperationer. AI-aktiverede kontrolsystemer optimerer kemisk dosering, badlevetid, sprøjteparametre og megasoniske frekvenser for at opretholde konsistente resultater på tværs af waferpartier. Smarte sensorer, digitale tvillinger og prædiktive vedligeholdelsesmodeller understøtter yderligere defektreduktion og værktøjsoppetidoptimering. Efterhånden som fabrikker overgår til højt automatiserede “lights-out” produktionsmiljøer, skal wafer rengøringsudstyr integreres problemfrit med fabriksautomationsplatforme, AMHS-systemer og avanceret metrologi. Denne tendens muliggør produktivitetsgevinster, lavere driftsomkostninger og betydeligt forbedret kontaminationskontrol. Leverandører, der tilbyder AI-forbedrede, fuldautomatiske enkelt-wafer rengøringssystemer med fjern-diagnostik og lukket kredsløbsprocesfeedback, bliver stadig mere værdifulde partnere for halvlederproducenter.

- For eksempel fanger Lam Research’s Sense.i® platform mere end 1.000 værktøjstilstandssignaler pr. sekund og genererer over 1 terabyte udstyrsdata pr. dag, hvilket gør det muligt for maskinlæringsmodeller at identificere procesdrift, før de påvirker waferkvaliteten.

Vækst i Specialsegmenter Strøm Elektronik, MEMS og Avanceret Pakning

Ud over førende logik og hukommelse præsenterer stigende efterspørgsel fra specialiserede halvledersegmenter stærke muligheder for udstyrsleverandører. Strøm elektronik baseret på SiC og GaN kræver robuste rengøringsprocesser for at håndtere hårdere, mere abrasive materialer og højtemperatur ætse-rester. MEMS-fabrikation afhænger i høj grad af præcise vådetsnings- og rengøringscyklusser for at sikre sensorpræcision og mikrostrukturintegritet. Avanceret pakning såsom fan-out, CoWoS og chiplets er afhængig af ultrarene overflader til bonding, plating og gennem-silicium via behandling. Disse segmenter kræver både høj-gennemløbs batchsystemer og avancerede enkelt-wafer værktøjer skræddersyet til forskellige substratmaterialer. Efterhånden som elektrificering, IoT og bil-elektronik vokser, bliver specialiseret wafer rengøring en nøgleaktør for kvalitet, pålidelighed og enhedsydelse.

Vigtige Udfordringer

Kompleksiteten ved Rengøring af Skøre Strukturer ved Sub-5 nm Noder

Efterhånden som halvledernoder fortsætter med at blive mindre, står rengøringsudstyr over for stigende vanskeligheder med at opretholde strukturel integritet, mens forurenende stoffer fjernes. Ultratynde film, smalle skyttegrave og delikate 3D-arkitekturer er meget modtagelige for mønsterkollaps, vandmærkedannelse, overfladeruhed og dielektrisk erosion. Traditionelle høj-effekt megasoniske systemer og aggressive kemikalier kan beskadige følsomme materialer som lav-k dielektrika og strukturer med høj aspektforhold. At sikre ensartet kemisk fordeling på tværs af komplekse geometriske former bliver en anden stor udfordring. Udstyrsproducenter skal konstant innovere lavtryks-, lavskade-løsninger med præcis kontrol over partikelenergi, kemisk eksponering og mekaniske kræfter. At balancere rengøringseffektivitet med strukturbeskyttelse forbliver en af de mest vedholdende tekniske forhindringer for værktøjsleverandører.

Høje Kapitalomkostninger og Kompleksitet ved Integration i Avancerede Fabs

Implementering af avancerede wafer-rengøringsværktøjer involverer betydelige kapitalinvesteringer, komplekse installationskrav og lange kvalifikationscyklusser. Fabs, der opererer på 300 mm skala, kræver store flåder af enkelt-wafer værktøjer, våde bænke, fortyndingssystemer og kemisk genbrugsinfrastruktur, hvilket bidrager til høje samlede ejeromkostninger. Integration af nye rengøringsplatforme med eksisterende fab-automatisering, metrologisystemer og sikkerhedsprotokoller tilføjer yderligere komplikationer. Omkostningerne og kompleksiteten er særligt udfordrende for nye fabs, små støberier og specialenhedsfabrikanter med begrænsede budgetter. Desuden forsinker udsving i halvlederens efterspørgselscyklus indkøb og forlænger tilbagebetalingsperioder. At overvinde disse økonomiske og operationelle barrierer kræver, at udstyrsleverandører leverer modulære, skalerbare og energieffektive værktøjer, der reducerer pladsbehov, kemikalieforbrug og langsigtede driftsomkostninger.

Regional Analyse

Nordamerika

Nordamerika tegner sig for omkring 28% af det globale marked, understøttet af stærke investeringer i avanceret halvlederproduktion drevet af U.S. CHIPS Act incitamenter. Store støberier, herunder Intel, TSMC Arizona og Micron, fortsætter med at udvide 300 mm fabrikationskapacitet, hvilket skaber vedvarende efterspørgsel efter højpræcisions enkelt-wafer og kryogene rengøringsværktøjer. Regionens stærke fokus på førende noder under 5 nm intensiverer kravene til avancerede våde kemisystemer og lavskade megasonisk udstyr. Væksten understøttes yderligere af øget adoption af AI, HPC og bilchips fremstillet i USA-baserede fabs, hvilket styrker regionens høje teknologiske intensitet og udstyrsindkøbsmomentum.

Europa

Europa tegner sig for cirka 17% af markedet, drevet af robust aktivitet inden for specialiseret halvlederproduktion på tværs af Tyskland, Frankrig, Holland og Italien. Regionale fabrikationsstyrker inkluderer effektelektronik, MEMS, bilhalvledere og avanceret pakning, som alle kræver specialiserede wafer-rengøringsløsninger skræddersyet til SiC, GaN og sensorsubstrater. EU-støttede halvleder suverænitet programmer og investeringer fra aktører som STMicroelectronics, Infineon og GlobalFoundries udvider den regionale udstyrsefterspørgsel. Europas stærke miljøreguleringer fremskynder også skiftet mod kemikalieeffektive våde bænke og lavemissions rengøringssystemer, hvilket positionerer regionen som en voksende adopter af bæredygtige wafer-rengøringsteknologier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører det globale marked med en anslået andel på 44%, drevet af omfattende wafer-produktion i Taiwan, Sydkorea, Japan og Kina. Store fabrikker som TSMC, Samsung, SK Hynix, UMC, SMIC og Kioxia står tilsammen for størstedelen af de globale 300 mm wafer-starter, hvilket kræver storskala implementering af enkelt-wafer sprayværktøjer, nedsænkningsbænke og megasoniske systemer. Regionens hurtige overgang til EUV-aktiverede noder under 5 nm øger yderligere efterspørgslen efter ultra-rent, skadefrit rengøringsudstyr. Udvidelse af DRAM, NAND, logik og foundry kapaciteter, sammen med aggressive statslige subsidier, styrker Asien-Stillehavsområdets dominerende rolle i økosystemet for rengøringsudstyr til halvlederwafer.

Latinamerika

Latinamerika har omkring 6% af markedet, primært understøttet af stigende efterspørgsel efter halvlederpakning, test og elektronikmonteringsoperationer i Mexico og Brasilien. Selvom regionen ikke huser store avancerede-node fabrikker, understøtter stigende investeringer i bil-elektronik, forbrugerenhedsmontering og industriel automatisering adoptionen af rengøringsværktøjer til backend og specialiserede halvlederapplikationer. Multinationale OEM’er, der opererer i Mexicos elektronik-klynger, driver indkøb af batch-rengøringssystemer, skrubbere og våde bænke. Efterhånden som regional produktion diversificeres og forsyningskæderne flytter tættere på Nordamerika, fortsætter Latinamerikas efterspørgsel efter wafer-rengøringsudstyr med at udvide sig gradvist.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for en anslået andel på 5%, med vækst, der opstår fra regeringsledede teknologiinvesteringer, især i Israel og UAE. Israels avancerede halvlederøkosystem, forankret af Intel og lokale design-til-produktionspartnere, driver efterspørgslen efter højpræcisionsrengøringsløsninger i F&U og pilotproduktionsskala. GCC-lande investerer i stigende grad i mikroelektronikforskningsparker og initiativer til lokalisering af halvlederforsyningskæden, hvilket skaber muligheder for vådkemi og kontaminationskontroludstyr. Selvom storskala wafer-fabrikation stadig er begrænset, understøtter stigende interesse i halvlederdiversificering og strategiske alliancer gradvis markedsindtrængning af rengøringsteknologier i hele regionen.

Markedssegmenteringer:

Efter udstyrstype

- Enkelt Wafer Spray System

- Enkelt Wafer Kryogen System

- Batch Nedsænkningsrengøringssystem

- Batch Spray Rengøringssystem

- Skubber

Efter Wafer Størrelse

- 150 mm

- 200 mm

- 300 mm

- 450 mm

Efter Teknologi

- Vådkemi-baseret Rengøring

- Ætsningsrengøring

- Forside Op Rengøring

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for halvleder wafer rengøringsudstyr er kendetegnet ved en koncentreret gruppe af globale aktører, der specialiserer sig i avanceret vådbehandling, enkelt-wafer rengøring og kryogene teknologier. Førende virksomheder som Tokyo Electron (TEL), SCREEN Semiconductor Solutions, Lam Research, Applied Materials, DNS og SEMES dominerer high-end segmentet gennem kontinuerlig innovation i megasoniske systemer, kemisk distributionskontrol og EUV-kompatible rengøringsplatforme. Disse leverandører konkurrerer på procespræcision, gennemløb, lavskadeevne og integration med smart fab automation. Midterste aktører, herunder Modutek, ACM Research, Entegris og Ultron Systems, styrker deres tilstedeværelse ved at tilbyde omkostningseffektive vådbænke, batch-immersion værktøjer og modulære systemer skræddersyet til specialiseret enhedsproduktion. Strategiske partnerskaber med store foundries og IDMs er kritiske, hvilket muliggør fælles udvikling af rengøringskemikalier og procesopskrifter. Løbende investeringer i F&U, bæredygtighedsdrevet kemisk reduktion og AI-aktiveret procesoptimering definerer yderligere konkurrencen, da leverandører sigter mod at imødekomme kravene til sub-5 nm noder og stadig mere komplekse 3D-enhedsarkitekturer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Shibaura Mechatronics Corporation (Japan)

- Modutek Corporation (USA)

- Semes Co., Ltd. (Sydkorea)

- Entegris, Inc. (USA)

- Tokyo Electron Limited (Japan)

- KLA Corporation (USA)

- SCREEN Holdings Co., Ltd. (Japan)

- Hitachi High-Tech Corporation (Japan)

- Lam Research Corporation (USA)

Seneste Udviklinger

- I september 2025 afholdt Entegris en “Clean & Sustainable Fluid Delivery Technology Day,” hvor de fremhævede deres seneste innovationer og engagement i bæredygtige væskehåndteringssystemer på tværs af halvlederproduktionsprocesser. Selvom det ikke var en ren lancering af “wafer cleaning tool”, afspejler dette Entegris’ bredere fokus på kontaminationskontrol, kemisk levering og udbytteforbedring, som er integrerede komplementer til wafer-rengøringsarbejdsgange.

- I marts 2024 introducerede Hitachi High-Tech LS9300AD, et wafer-inspektionsværktøj, der inkorporerer et nyt Differential Interference Contrast (DIC) optisk system, der muliggør detektion af “lav-aspekt mikroskopiske defekter” på wafer-overflader og bagsider. Systemet bevarer en roterende wafer-kantgreb og understøtter høj gennemstrømning front/bagside inspektion, hvilket forbedrer defektdetekteringsfølsomheden og udbyttestyringen på upatternede wafers.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på udstyrstype, wafer-størrelse, teknologi og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter avancerede wafer-rengøringsværktøjer vil accelerere, når fabrikkerne overgår til sub-5 nm og fremtidige 2 nm noder.

- Adoptionen af EUV-litografi vil øge behovet for ultra-lav-skade rengøringsprocesser og nye kemier.

- Enkelt-wafer spray-systemer vil få stærkere dominans på grund af højere præcision og kompatibilitet med avancerede enhedsarkitekturer.

- Kryogen CO₂ og tør-rengøringsteknologier vil udvide sig, da fabrikker prioriterer reduceret kemikalieforbrug og bæredygtighed.

- AI-drevet proceskontrol og automation vil blive standard i næste generations rengøringsplatforme.

- Vækst i 3D NAND, GAAFETs og chiplet-baseret emballage vil drive efterspørgslen efter mere komplekse, selektive rengøringsløsninger.

- Regionale fabriksudvidelser i Asien-Stillehavsområdet og Nordamerika vil markant booste langsigtet udstyrsindkøb.

- Effektelektronik, MEMS og avancerede emballagefabrikker vil øge investeringerne i specialiserede rengøringsværktøjer.

- Leverandører vil fokusere på energieffektive, ressourceoptimerede værktøjer for at reducere de samlede ejerskabsomkostninger.

- Samarbejdsprocesudvikling mellem udstyrsproducenter og førende støberier vil intensiveres for at imødekomme næste generations rengøringsudfordringer.