Markedsoversigt:

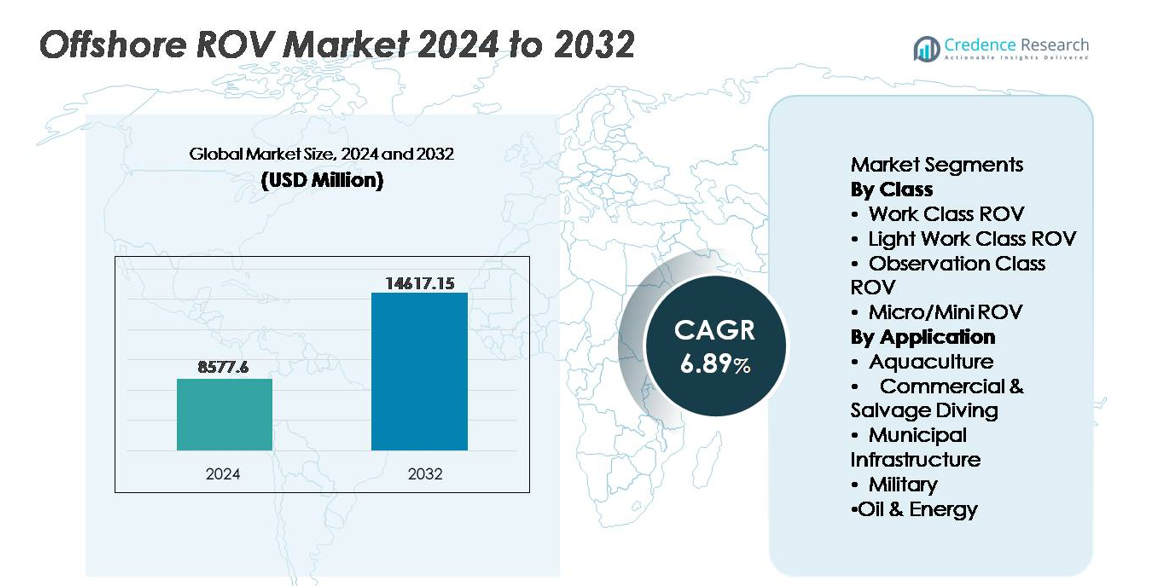

Det globale offshore ROV-marked blev vurderet til USD 8.577,6 millioner i 2024 og forventes at nå USD 14.617,15 millioner i 2032, med en vækst på en CAGR på 6,89% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Offshore ROV-markedsstørrelse 2024 |

USD 8.577,6 millioner |

| Offshore ROV-marked, CAGR |

6,89% |

| Offshore ROV-markedsstørrelse 2032 |

USD 14.617,15 millioner |

Offshore ROV-markedet har et konkurrencepræget felt ledet af store aktører som Oceaneering, TechnipFMC, Subsea 7, DOF Subsea, Forum Energy Technologies, Saab Seaeye, VideoRay, Deep Trekker, Total Marine Technology og SEAMOR, der hver især bidrager med forskellig teknologisk ekspertise inden for arbejds- og inspektionsklasse ROV-løsninger. Virksomheder udvider kapaciteter inden for fjernpilotering, autonom navigation og undervandsdataindsamling for at imødekomme den voksende efterspørgsel på tværs af olie- og energisektoren, forsvar, offshore vind og akvakultur. Nordamerika leder det globale marked med cirka 35% andel, understøttet af omfattende dybvandsoperationer og hurtig adoption af fjernbetjente offshore-interventionsteknologier, efterfulgt af Europa og Asien-Stillehavsområdet som fremvoksende vækstområder.

Markedsindsigt:

- Det globale offshore ROV-marked blev vurderet til USD 8.577,6 millioner i 2024 og forventes at nå USD 14.617,15 millioner i 2032, med en CAGR på 6,89% i prognoseperioden.

- Markedsvæksten drives af udvidet dybvandsudforskning, stigende efterspørgsel efter asset integrity management og øget anvendelse af ROV’er i offshore vindmølleparker til undervandsundersøgelser, kabelovervågning og strukturel inspektion.

- Vigtige tendenser inkluderer hurtig adoption af AI-drevet autonom navigation, ROV-as-a-service-modeller og letvægts kompakte platforme anvendt til akvakultur og kommercielle inspektionsopgaver.

- Det konkurrenceprægede landskab afspejler teknologisk differentiering, hvor førende virksomheder fremmer sensorintegration, fjernpilotcentre og modulære værktøjsplatforme for at forbedre multifunktionelle undervandsoperationer.

- Nordamerika har omkring 35% markedsandel, Europa 30% og Asien-Stillehavsområdet 25%, mens Work Class ROV’er dominerer klassesegmentet på grund af dybvandskapaciteter, og olie- og energisektoren tegner sig for den største anvendelsesandel globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Klasse

Work Class ROV’er har den dominerende andel i klasse-segmentet på grund af deres evne til at udføre tunge undervandsfunktioner som borestøtte, konstruktionsassistance, brøndintervention og rørledningsinstallation i dyb- og ultra-dybvandsmiljøer. Deres høje lastekapacitet, avanceret sensorintegration og egnethed til langvarige missioner gør det muligt for operatører at reducere risici forbundet med dykkerbaserede operationer. Imens vinder Light Work Class, Observation Class og Micro/Mini ROV’er efterspørgsel til omkostningseffektive, lav- til mellem-dybdemiljøer, herunder miljøvurderinger, undervandsundersøgelser, akvakulturmonitorering og skroginspektioner. Forbedringer i manøvredygtighed, kompakte værktøjer, autonom navigation og batteri-effektivitet fortsætter med at udvide det operationelle omfang af disse mindre ROV-kategorier.

- For eksempel leverer Oceaneering’s Millennium® Plus Work Class ROV 220 hestekræfter og opererer på dybder op til 4.000 meter, hvilket muliggør momentintensiv intervention og højbelastnings undervandsværktøjer.

Efter Anvendelse

Olie & Energi står som det dominerende segment, drevet af igangværende offshore-efterforskning, udvikling af undervandsinfrastruktur og det stigende behov for inspektion, reparation og vedligeholdelse på tværs af aldrende aktiver og nye offshore-vindfaciliteter. ROV’er er essentielle for at støtte undervandsforbindelser, strukturel integritetsvurdering og kabelruteundersøgelser, mens de muliggør sikre operationer under ekstreme undervandsforhold. I kontrast accelererer Akvakultur, Kommerciel & Bjærgningsdykning, Kommunal Infrastruktur og Militære anvendelser på grund af stigende efterspørgsel efter fjerninspektion, miljøoverholdelse, undervandsredning og sikkerhedsovervågning. ROV-udsendelser i disse sektorer reducerer menneskelig risiko, sænker driftsomkostninger og forbedrer beslutningstagning i realtid i udfordrende havmiljøer.

- For eksempel leverer TechnipFMC’s Schilling HD Work Class ROV 150 hestekræfter og opererer på dybder op til 3.000 meter (med en 4.000m mulighed), hvilket muliggør kompleks intervention og tungt undervandsværktøj til undervandsproduktionssystemer.

Vigtige Vækstdrivere:

Stigende Dybvands- og Ultra-Dybvands-efterforskning

Den hurtige ekspansion af dybvands- og ultra-dybvands-efterforskning forbliver en af de mest indflydelsesrige vækstdrivere for offshore ROV-markedet. Med tilgængelige onshore-reserver, der falder, investerer energiselskaber aggressivt i reservoirer placeret ud over 1.500 meter, hvor dykkerbaserede operationer bliver umulige. ROV’er muliggør langvarige missioner, præcisionsinspektion, aktivinstallation og undervandsintervention under ekstreme tryk. Deres evne til at operere kontinuerligt, integrere avancerede sensorpakker og interface med fjernkontrolsystemer reducerer nedetid og forbedrer operationel forudsigelighed. Derudover skaber offshore-feltekspansioner i Afrika, USA’s Golfkyst, Brasilien og Middelhavet tilbagevendende efterspørgsel efter ROV-tjenester i borestøtte, brøndafslutninger og rørledningsnetværk. Disse investeringer øger ikke kun udstyrsanvendelsen, men stimulerer også tilknyttede servicekontrakter, vedligeholdelsesoperationer og dataindsamlingsaktiviteter. Efterhånden som globale operatører adopterer nye dybvandsstrategier og forfølger forbedret kulbrinteudvinding, vil ROV’er forblive centrale i offshore-produktionsstrategier.

- For eksempel anvender Subsea 7 sine kraftige Work Class ROV’er, der er i stand til at operere på dybder op til 4.000 meter under rørledningsstøtte og brøndinterventionskampagner, hvilket sikrer kontinuerlig drift under udfordrende feltforhold.

Udvidelse af Offshore Vind og Vedvarende Marine Infrastruktur

Den accelererende overgang til offshore vedvarende energi, især flydende og faststående vindmølleparker, skaber nye offshore ROV-krav til undersøgelse af turbinefundamenter, havbundskortlægning, kabelruteplanlægning og overvågning af installationens integritet efter installationen. Konstruktionen og driften af offshore vedvarende aktiver involverer omfattende undervandsstrømnetværk og undersøiske forankringssystemer, hvilket skaber langsigtede inspektions- og vedligeholdelsesforpligtelser. ROV’er leverer højopløsningsbilleder og fejldetektion, samtidig med at de reducerer afhængigheden af overfladefartøjer og dykketeams. Efterhånden som lande forpligter sig til store mål for reduktion af kulstof og investerer i marine energi-infrastruktur, tilføjer serviceudbydere specialiserede ROV-kapaciteter med fokus på vedvarende energi, skræddersyet til lavvandede og mellemdybe turbine-miljøer. Kabelnedgravningsovervågning, scour erosion-verifikation og strukturel træthedsvurdering er nye missionsprofiler. Synergien mellem maritim digitalisering og væksten i vedvarende aktiver styrker yderligere udsigterne. Med den voksende pipeline af offshore vind- og tidevandsenergianlæg forventes ROV-efterspørgslen at skalere sammen med infrastrukturens livscyklusser.

- For eksempel er Saab Seaeye’s Cougar XT Compact ROV specifikt konstrueret til offshore vindinspektioner og leverer et 500-voltsystem med op til 170 kgf (kilogram-kraft) fremadrettet tryk, hvilket muliggør stabil drift i højstrømsmiljøer omkring turbinefundamenter.

Stigende Behov for Aktivintegritet, Livsforlængelse og Nedlukning

En voksende andel af offshore olie- og gasfelter når modenhed, hvilket gør inspektion, reparation og integritetsmonitorering afgørende. ROV’er understøtter korrosionsdetektion, katodisk beskyttelsesvurdering, strukturel træthedsevaluering og tætning/ventilfunktionstjek i undersøiske infrastrukturer. Efterhånden som nedlukningsansvaret vokser og reguleringerne strammes, kræver operatører præcise skære-, fjernelses- og miljøklareringsteknologier, der favoriserer avancerede ROV-interventionssystemer. Livsforlængelsesprogrammer forlænger produktionshorisonter for aldrende felter, men kræver hyppigere og mere detaljeret undersøgelsesdiagnostik. ROV-aktiveret ikke-destruktiv testning, digital tvilling-integration og AI-baseret anomali-sporing forbedrer operationel planlægning og reducerer uplanlagt nedetid. De høje omkostninger og farer forbundet med manuel inspektion styrker forretningscasen for automatiserede undervandsplatforme. Desuden driver globale reguleringsrammer for offshore nedlukning kontinuerlig brug af ROV’er fra planlægningsstadiet til endelig havbundsrydning, hvilket positionerer ROV-baseret aktivintegritet som en langsigtet markedsdriver.

Nøgletrends & Muligheder:

Automatisering, Autonomi og AI-aktiveret Undervandsintelligens

Integrationen af autonom navigation, maskinlæring og AI-baseret billedfortolkning fremstår som en transformerende trend på offshore ROV-markedet. Operatører anvender i stigende grad systemer, der er i stand til selvstyring, realtids kortlægning af havbunden, forhindringsundgåelse og forudsigende vedligeholdelsesanalyse. Disse fremskridt reducerer menneskelige fejl, sænker driftsomkostningerne og muliggør missioner i områder med lav synlighed eller farlige forhold. AI forbedrer video- og sonaranalysen til at opdage mikrosprækker, metaltræthed eller anomalier uden manuel gennemgang, hvilket forbedrer beslutningshastigheden og inspektionsnøjagtigheden. Autonome ROV’er (A-ROV’er) skaber nye muligheder inden for kontinuerlig miljøovervågning, pipelinesurveillance og offshore vedvarende energi. Efterhånden som integrationen af digitale tvillinger bliver standard, vil ROV’er fungere som dataindsamlingsnoder i forbundne marine operationer. Med fjernkommandocentre, der erstatter skibsbaserede kontrolrum, repræsenterer autonomi den næste fase af driftsmodernisering, der muliggør længerevarende missioner uden store besætninger eller offshore mobilisering.

- For eksempel kan Saab Seaeye’s Sabertooth hybrid AUV/ROV operere uden forbindelse i cirka 3 til 10 timer (afhængigt af skrogets størrelse og hastighed) og dække 20 til 80 kilometer pr. missionscyklus.

Fremkomsten af ROV-som-en-service og lejebaserede driftsmodeller

Overgangen mod service-drevne og lejebaserede implementeringsmodeller giver betydelige markedsmuligheder. Efterhånden som ROV-kompleksitet og kapitalomkostninger stiger, foretrækker mange operatører outsourcing frem for at opbygge interne kapaciteter. ROV-som-en-service giver energiselskaber, havnemyndigheder, akvakulturoperatører og forskningsagenturer adgang til avancerede undervandskapaciteter uden ejerskab af aktiver. Serviceudbydere tilbyder missionsplanlægning, pilotering, vedligeholdelse og datafortolkning, hvilket reducerer kundens byrde. Denne model understøtter kortvarige projekter som inspektion, bjærgning og miljøvurdering, hvor køb af udstyr mangler økonomisk begrundelse. Fremkomsten af fleksible, modulære systemer og containerbaseret implementering udvider kundeadgangen. Små og mellemstore virksomheder – især i udviklende offshore-markeder – ser ROV-outsourcing som en omkostningsjusteret strategi. Denne service-drevne model forventes at vinde indpas, efterhånden som digitale diagnoser og fjernovervågning reducerer behovet for personale ombord.

- For eksempel demonstrerede DOF Subsea’s fjernoperationsinitiativ evnen til at styre Work Class ROV-missioner fra land, hvilket reducerede offshore-personale med op til 60 og muliggjorde kontinuerlig 24/7 kontrol under deres første fuldt fjernstyrede offshore-kampagne, der blev afsluttet i december 2023.

Nøgleudfordringer:

Høje driftsomkostninger og krav til kvalificeret arbejdskraft

På trods af teknologiske fremskridt fortsætter høje kapitaludgifter, skibsmobiliseringsgebyrer og krav til specialiseret arbejdskraft med at udfordre ROV-udvidelsen. Piloter, teknikere og missionsplanlæggere kræver omfattende træning på grund af kompleksiteten af undervandsnavigation og intervention. Driftsrisici – såsom kabelindvikling, stærke strømme og lavsynlighedsmiljøer – øger missionsvanskeligheden og forsikringsansvaret. Små operatører, især på nye markeder, kæmper med høje anskaffelses- og vedligeholdelsesudgifter. Selvom autonomi lover omkostningsreduktion over tid, forbliver den indledende implementering af AI-kapable ROV’er ressourcekrævende. Balancering af ydeevneforbedringer med overkommelighed vil afgøre skalerbarheden af avancerede offshore ROV-løsninger.

Regulativ Overholdelse, Sikkerhedsstandarder og Miljørestriktioner

Strenge offshore sikkerhedsregler og miljøbeskyttelsesstandarder pålægger operationelle begrænsninger på ROV-udsendelse. Nedlukning, havbundsforstyrrelser, kabellægning og bjærgningsoperationer kræver overholdelse af nationale og internationale tilsynsrammer. Kystnationer håndhæver forskellige politikker omkring marine økosystemer og ansvar for undervandsinfrastruktur, hvilket øger projektkompleksiteten. Miljøpåvirkningsvurderinger, affaldshåndteringsforpligtelser og restriktioner for habitatforstyrrelser forlænger planlægningstidslinjer. Derudover begrænser militær-sikkerhedsprotokoller dataadgang og missionstransparens i følsomme farvande. At harmonisere globale regler forbliver udfordrende, da offshore vind, dybhavsudforskning og akvakultur fortsætter med at ekspandere. Navigering i forskellige overholdelseslandskaber og certificeringsforpligtelser forbliver en formidabel operationel hindring for ROV-løsningsudbydere.

Regional Analyse:

Nordamerika

Nordamerika har den største markedsandel på cirka 35%, drevet af omfattende offshore-udforskningsprogrammer, moden undervandsinfrastruktur og fortsatte investeringer i dybhavsreserver i den amerikanske Golfkyst. Regionen drager fordel af høj anvendelse af Work Class ROV’er til borestøtte, brøndintervention og aktivintegritetsstyring. Etablerede offshore-tjenesteudbydere, forsvarsudgifter til maritim overvågning og vækst i offshore vindinstallationer styrker efterspørgslen. Fremskridt inden for autonom navigation og fjernstyrede inspektionsplatforme understøtter yderligere moderniseringsinitiativer på tværs af olie-, vedvarende energi- og militære marine segmenter.

Europa

Europa står for næsten 30% af markedsandelen, understøttet af nedlukningsaktiviteter i Nordsøen, ekspanderende offshore vindmølleparker i Storbritannien, Tyskland og Danmark samt miljøovervågningsmandater. Regionen fører an i anvendelsen af lav-kulstof undervandsinfrastrukturinspektionsløsninger og fortsætter med at investere i ROV-assisteret kabellægning, turbinefundamentsvedligeholdelse og innovation inden for undervandsrobotik. Stærke regeringspolitikker, der fremmer overgangen til vedvarende energi og strenge sikkerhedsstandarder, driver kontinuerlig brug af inspektions-, reparations- og vedligeholdelsesteknologier. ROV-tjenestekontrakter stiger, da operatører skifter mod automatiseringsdrevet offshore aktivstyring.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterer omkring 25% af offshore ROV-markedet, understøttet af offshore feltudviklinger i Kina, Indien, Malaysia og Australien. Stigende energiefterspørgsel, nationale offshore-udforskningsprogrammer og ekspanderende skibsbygnings- og havneinfrastruktur understøtter ROV-udsendelse på tværs af konstruktions-, inspektions- og miljøundersøgelsesmissioner. Fremvoksende akvakulturknudepunkter i Kina og Sydøstasien skaber nye muligheder for letvægts- og observationsklassesystemer. Teknologisk lokalisering, joint ventures og omkostningskonkurrencedygtig produktion forbedrer markedsadgangen og positionerer regionen som en højvækstdestination for både kommercielle og forsvarsrelaterede undervandsoperationer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en anslået markedsandel på 7%, primært ledet af offshore oliefeltudvikling i Saudi-Arabien, UAE og dybhavsgasaktiver i Østafrika. ROV’er spiller en afgørende rolle i undervandsinstallation, brøndintegritetsevaluering og vedligeholdelse af langdistance rørledningsnetværk i barske offshore-miljøer. Nationale olieselskaber adopterer i stigende grad fjernoperationer for at reducere nedetid og håndtere aldrende undervandsaktiver. Mens vedvarende marine infrastruktur stadig er i sin vorden, præsenterer stigende interesse i offshore brint- og kulstoffangstprojekter fremtidige muligheder for ROV-tjenesteudvidelse.

Latinamerika

Latinamerika udgør cirka 3% af markedet, understøttet af dybhavs oliereserver i Brasilien og nye efterforskningsprogrammer i Guyana og Surinam. Regionen er stærkt afhængig af Work Class ROV’er til komplekse brøndinterventioner og støtte til undervandsproduktion. Selvom politisk ustabilitet og reguleringsmæssige udfordringer bremser moderniseringen, stimulerer udenlandske investeringer og offshore licensrunder gradvis vækst. Servicebaserede implementeringsmodeller vinder præference på grund af omkostningsfølsomhed blandt operatører. Øgede offshore feltudvidelser og tidlige vedvarende energiprojekter forventes at bidrage til øget efterspørgsel efter ROV-inspektion og aktivintegritetsoperationer.

Markedssegmenteringer:

Efter Klasse

- Work Class ROV

- Light Work Class ROV

- Observation Class ROV

- Mikro/Mini ROV

Efter Anvendelse

- Akvakultur

- Kommerciel & Bjærgningsdykning

- Kommunal Infrastruktur

- Militær

- Olie & Energi

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet i offshore ROV-markedet er kendetegnet ved en blanding af globale teknologileverandører, specialiserede undervandstjenesteselskaber og nye aktører, der tilbyder omkostningseffektive inspektions- og interventionsmuligheder. Etablerede virksomheder dominerer gennem integrerede serviceporteføljer, proprietære ROV-platforme og strategiske partnerskaber med offshore energiselskaber og forsvarsagenturer. Konkurrencemæssig differentiering drives i stigende grad af automatisering, AI-aktiveret navigation, realtidsdataanalyse og modulære værktøjssystemer, der understøtter missionsspecifik tilpasning. Servicecentrerede modeller som ROV-leasing, fjernpilotcentre og abonnementsbaseret datalevering fortsætter med at vinde indpas, da operatører søger at reducere kapitaludgifter og skibsmobiliseringsomkostninger. I mellemtiden koncentrerer nye aktører sig om letvægts- og observationsklasse ROV’er, der retter sig mod akvakultur, havforskning og kommunal infrastruktur. Branchekonsolidering, opkøb af niche ingeniørfirmaer og samarbejde med offshore vindudviklere omformer markedsdynamikken, da interessenter sigter mod at udvide geografisk tilstedeværelse og fremskynde teknologiadoption på tværs af energi- og ikke-energi marine sektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- SEAMOR

- Subsea 7

- VideoRay

- DOF Subsea

- Total Marine Technology

- Oceaneering

- Deep Trekker

- Forum Energy Technologies

- TechnipFMC

- Saab Seaeye

Seneste udviklinger:

- I juli 2025 begyndte SEAMOR Marine et samarbejdsprojekt med AquaEye for at integrere AquaEye’s sonar plus AI-baserede detektionssystem med SEAMOR’s ROV-platforme – med det formål at forbedre dybvands søge- og redningsoperationer samt undersøiske undersøgelser.

- I maj 2024 sikrede VideoRay en kontrakt med den amerikanske flåde til en værdi af 92,6 millioner USD for sin Mission Specialist-serie ROV’er, hvilket markerer en stærk efterspørgsel i forsvarssektoren efter deres undervandsplatforme.

- I november 2023 annoncerede SEAMOR et partnerskab med VideoRay LLC for at levere avancerede hjælpe-kameraer med indbygget belysning til VideoRay’s ROV’er, hvilket forbedrer kvaliteten af undervandsbilleder under forhold med lav sigtbarhed.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Klasse, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Adoptionen af offshore ROV’er vil accelerere, efterhånden som dybhavs- og ultra-dybhavsprojekter udvides globalt.

- Autonome og AI-forbedrede ROV’er vil reducere afhængigheden af skibsbaserede piloter og besætninger ombord.

- Fjernoperationscentre vil muliggøre realtidskontrol af undersøiske interventioner fra landbaserede faciliteter.

- Letvægts- og inspektionsklasse ROV’er vil få bredere anvendelse inden for akvakultur, infrastruktur og forskningsmissioner.

- Væksten i vedvarende energi, især offshore vind, vil øge efterspørgslen efter undersøiske undersøgelses- og vedligeholdelsesopgaver.

- Datadrevne digitale tvillinger vil integrere med ROV’er for at forbedre prædiktiv vedligeholdelse og planlægning af aktivintegritet.

- Projekter inden for brint- og kulstoflagring vil introducere nye krav til undersøiske inspektioner.

- ROV-som-en-service modeller vil udvide sig, efterhånden som operatører prioriterer omkostningsoptimering.

- Sikkerhedsregler vil øge afhængigheden af ubemandede undersøiske interventionsløsninger.

- Markedsfusioner og teknologipartnerskaber vil forme konkurrencestrategier for global ekspansion.