Marktübersicht

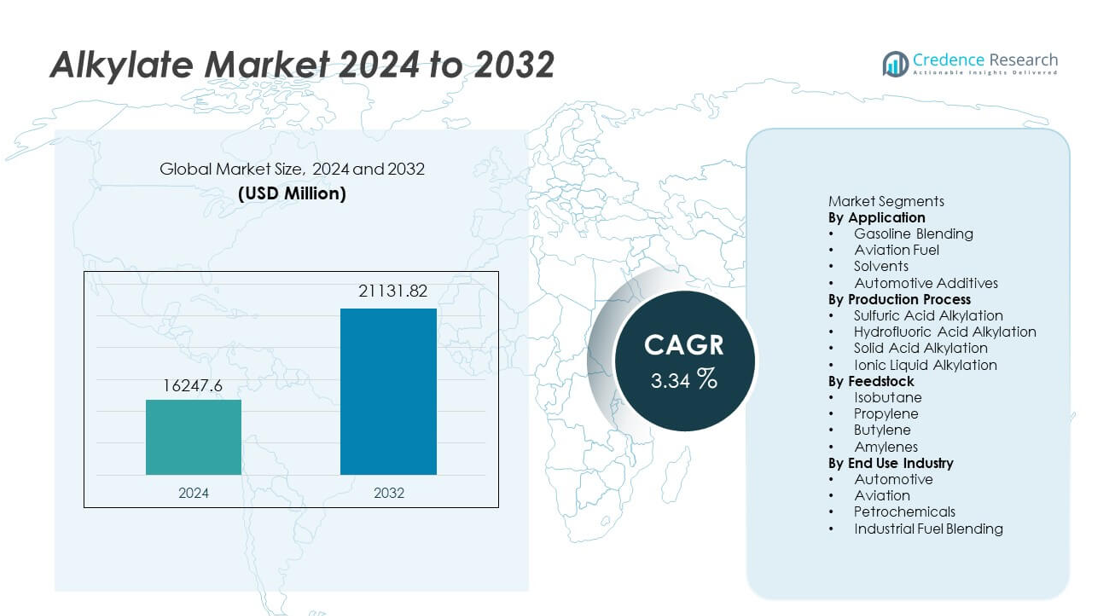

Der Alkylatmarkt wurde im Jahr 2024 auf 16.247,6 Millionen USD geschätzt und soll bis 2032 21.131,82 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 3,34% während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Alkylatmarktgröße 2024 |

16.247,6 Millionen USD |

| Alkylatmarkt, CAGR |

3,34% |

| Alkylatmarktgröße 2032 |

21.131,82 Millionen USD |

Der Alkylatmarkt umfasst führende Akteure wie ExxonMobil, Chevron, Valero Energy, Marathon Petroleum, Phillips 66, PDVSA, Reliance Industries, Sinopec, Royal Dutch Shell und Honeywell UOP, die sich alle auf hochreine Kraftstoffkomponenten und fortschrittliche Alkylierungstechnologien konzentrieren, um globale Emissionsstandards zu erfüllen. Diese Unternehmen investieren in die Modernisierung von Raffinerien und Prozessinnovationen, um die Oktanproduktion zu steigern und die Umweltbelastung zu reduzieren. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 30% an, angetrieben durch expandierende Raffineriekapazitäten und steigende Kraftstoffnachfrage, während Nordamerika mit einem Anteil von 34% folgt, unterstützt durch strenge Kraftstoffvorschriften und die starke Einführung saubererer Benzinmischungen.

Markteinblicke

- Der Markt verzeichnete 2024 16.247,6 Millionen USD und wird bis 2032 21.131,82 Millionen USD bei einer CAGR von 3,34% erreichen, was auf ein stetiges langfristiges Wachstum hinweist.

- Die starke Nachfrage nach hochoktanigem, emissionsarmem Benzin treibt das Wachstum an, wobei das Benzinmischen mit einem Anteil von 72% das führende Anwendungssegment ist, da es eine wesentliche Rolle bei der Erfüllung von Kraftstoffstandards spielt.

- Trends zeigen eine verstärkte Einführung sicherer Alkylierungstechnologien wie Feststoffsäure- und Ionische Flüssigkeitssysteme, da Raffinerien auf umweltkonforme Prozesse umstellen.

- Der Wettbewerb verschärft sich, da große Akteure in Raffinerie-Upgrades, fortschrittliche Katalysatoren und Prozessoptimierung investieren, um die Produktionseffizienz zu stärken und Betriebsrisiken zu reduzieren.

- Der asiatisch-pazifische Raum hält einen regionalen Anteil von 30%, gefolgt von Nordamerika mit 34% und Europa mit 28%, was starke Raffineriefähigkeiten und steigende Nachfrage nach saubereren Benzinkomponenten auf globalen Märkten widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Anwendung

Das Benzinmischen führt das Anwendungssegment mit einem Anteil von 72% an, angetrieben durch die steigende weltweite Nachfrage nach hochoktanigen, emissionsarmen Kraftstoffen. Alkylat verbessert die Kraftstoffstabilität und reduziert das Klopfen des Motors, was es unerlässlich macht, um strenge Umweltvorschriften zu erfüllen. Flugkraftstoff gewinnt ebenfalls an Bedeutung, da Fluggesellschaften nach sauberer verbrennenden Komponenten suchen, um die Leistung zu verbessern. Anwendungen als Lösungsmittel und Automobiladditive expandieren stetig aufgrund des Bedarfs an hochreinen Kohlenwasserstoffen in Spezialformulierungen. Der wachsende Fokus auf sauberere Transportkraftstoffe stärkt weiterhin die Rolle von Alkylat in der Produktion von Premium-Benzin in wichtigen Raffineriezentren.

- Zum Beispiel umfasst die ExxonMobil-Raffinerie in Baytown eine Alkylierungseinheit, die hochoktaniges Alkylat für die Benzinmischung unter Verwendung proprietärer Schwefelsäure-Alkylierungstechnologie produziert.

Nach Produktionsprozess

Die Schwefelsäure-Alkylierung dominiert das Produktionsprozesssegment mit einem Anteil von 58 %, unterstützt durch ihre langjährige Nutzung, hohe Oktanzahl und zuverlässige Leistung in großangelegten Raffinerien. Die Fluorwasserstoffsäure-Alkylierung bleibt wichtig für Anlagen, die eine effiziente Katalysatorregeneration priorisieren. Die feste Säure-Alkylierung gewinnt an Dynamik aufgrund verbesserter Sicherheitsprofile und reduzierter Handhabungsrisiken. Die ionische Flüssigkeitsalkylierung tritt als sauberere Alternative auf, die geringe Korrosion und verbesserte Katalysatorstabilität bietet. Raffinerien investieren zunehmend in Prozessverbesserungen, da Vorschriften die Branche zu sichereren und nachhaltigeren Alkylierungstechnologien drängen.

- Zum Beispiel wurde der ISOALKY™-Prozess mit ionischer Flüssigkeit von Honeywell UOP in der Chevron-Raffinerie in Salt Lake City mit einer Kapazität von 6.000 Barrel pro Tag eingesetzt. Die Einheit ersetzt die traditionelle HF-Alkylierung und arbeitet bei Drücken unter 300 psi.

Nach Rohstoff

Isobutan hält die führende Position im Rohstoffsegment mit einem Anteil von 64 %, angetrieben durch seine wesentliche Rolle bei der Produktion von hochoktanigem Alkylat mit starken Verbrennungseigenschaften. Raffinerien sichern eine stetige Versorgung durch Integration mit vorgelagerten Isomerisierungseinheiten, um eine effiziente Verarbeitung zu gewährleisten. Butylen trägt ebenfalls erheblich als bevorzugtes Olefin für hochwertige Alkylierungsreaktionen bei. Der Einsatz von Propylen nimmt in Anlagen mit flexiblen Rohstoffsystemen zu, während Amylene eine Nischenwahl für spezielle Alkylatqualitäten bleiben. Die steigende Nachfrage nach saubererem Benzin ermutigt Raffinerien, die Verfügbarkeit von Rohstoffen zu optimieren und die Abhängigkeit von isobutanreichen Strömen zu stärken.

Wichtiger Wachstumstreiber

Steigende Nachfrage nach saubereren und hochoktanigen Kraftstoffen

Der wachsende Fokus auf Kraftstoffqualitätsstandards treibt die starke Nachfrage nach Alkylat an, einer Premium-Mischkomponente, die für niedrigen Schwefelgehalt, niedrige Aromaten und hohen Oktanwert bekannt ist. Raffinerien verwenden Alkylat, um strengere Emissionsvorschriften zu erfüllen und die Benzinleistung zu verbessern, ohne auf schädliche Additive angewiesen zu sein. Erhöhte Anforderungen an die Fahrzeugeffizienz unterstützen die Marktexpansion weiter. Da Regierungen auf sauberere Transportkraftstoffe drängen, wird Alkylat unerlässlich für die Produktion von umweltkonformem Benzin und stärkt seine Rolle in der globalen Raffinerieproduktion.

- Zum Beispiel hat Phillips 66 die Prozesseinrichtungen in seiner Borger-Raffinerie aufgerüstet und die Abläufe optimiert, um die Effizienz allgemein zu steigern und mehr Variabilität bei den verarbeiteten Rohölsorten zu ermöglichen.

Erweiterung von Raffinerie-Upgrades und Kapazitätserweiterungen

Raffinerien investieren in Alkylierungseinheiten, um die Produktqualität zu verbessern und auf sauberere Kraftstoffformulierungen umzustellen. Upgrades konzentrieren sich auf die Verbesserung der Oktanausbeute, der Katalysatoreffizienz und der Sicherheitskonformität. Neue Kapazitätserweiterungen im asiatisch-pazifischen Raum und im Nahen Osten helfen, die steigende regionale Kraftstoffnachfrage zu decken. Modernisierungsinitiativen umfassen die Integration fortschrittlicher Isomerisierungs- und Olefinrückgewinnungssysteme, um die Alkylatproduktion zu steigern. Diese Investitionen ermöglichen es Raffinerien, die Rohstoffnutzung zu optimieren und hochwertige Produktportfolios zu erweitern, was das langfristige Marktwachstum unterstützt.

- Zum Beispiel hat Reliance Industries einen fortschrittlichen Alkylierungstrakt im Jamnagar-Komplex in Betrieb genommen, der mit einer kontinuierlichen katalytischen Regenerationstechnologie ausgestattet ist und täglich 56.000 Barrel Rohmaterial verarbeitet. Das System umfasst eine Olefin-Rückgewinnungseinheit, die in der Lage ist, täglich 1.200 Tonnen Propylen zu trennen.

Zunehmende Akzeptanz von emissionsarmen Benzinmischungen

Strengere Umweltvorschriften beschleunigen die Einführung von emissionsarmen Benzinmischungen, die stark auf Alkylat angewiesen sind. Seine sauberen Verbrennungseigenschaften und die Fähigkeit, Partikel zu reduzieren, machen es im Vergleich zu traditionellen Mischkomponenten bevorzugt. Der Vorstoß der Automobilhersteller für Motoren, die hochoktanige Kraftstoffe erfordern, treibt den Verbrauch weiter an. Raffinerien setzen Alkylat ein, um Komponenten wie Reformate und MTBE zu ersetzen und die Einhaltung von Luftqualitätsstandards zu verbessern. Das wachsende Bewusstsein der Verbraucher für umweltfreundliche Kraftstoffe trägt ebenfalls zur Marktdynamik bei.

Wichtiger Trend & Chance

Übergang zu sichereren und nachhaltigen Alkylierungstechnologien

Raffinerien erforschen fortschrittliche Alkylierungstechnologien wie Feststoffsäure- und Ionische Flüssigkeitssysteme, um die mit Schwefel- und Fluorwasserstoffsäuren verbundenen Handhabungsrisiken zu reduzieren. Diese Alternativen bieten eine verbesserte Katalysatorlebensdauer, geringere Korrosion und eine verbesserte Umweltleistung. Die Akzeptanz steigt, da Betreiber die Arbeitssicherheit und die Einhaltung von Vorschriften priorisieren. Der Trend unterstützt Chancen für Technologieanbieter, sicherere, modulare Alkylierungseinheiten zu lizenzieren. Das wachsende Interesse an umweltfreundlicheren Verarbeitungslösungen fördert langfristige Investitionen in Alkylierungsmethoden der nächsten Generation.

- Zum Beispiel hat Chevron die ISOALKY™-Ionische Flüssigkeitseinheit von Honeywell UOP in seiner Raffinerie in Salt Lake City installiert, die eine Produktionskapazität von 6.000 Barrel pro Tag ermöglicht. Der Prozess verwendet einen recycelbaren ionischen Flüssigkeitskatalysator, der unter 300 psi arbeitet und den Verbrauch gefährlicher Säuren auf unter 0,1 Kilogramm pro Barrel reduziert.

Steigende Nachfrage in der Luftfahrt und bei Hochleistungskraftstoffanwendungen

Der zunehmende Flugverkehr und strengere Standards für Flugkraftstoffe schaffen starke Aussichten für Alkylat als leistungssteigernde Mischkomponente. Seine hohe thermische Stabilität und sauberen Verbrennungseigenschaften machen es geeignet für hochwertige Luftfahrtformulierungen. Hochleistungskraftstoffe für Automobile treiben ebenfalls die zusätzliche Nachfrage an. Da der Luftverkehr und die Nutzung von Luxusfahrzeugen in aufstrebenden Märkten zunehmen, stärken sich die Chancen für Raffinerien, Alkylat-basierte Mischungen zu liefern. Das Wachstum bei Spezialkraftstoffen erweitert den Markt für hochreine Kohlenwasserstoffkomponenten weiter.

- Zum Beispiel transformiert BP seine Raffinerie in Lingen, um nachhaltigen Flugkraftstoff aus erneuerbaren Rohstoffen wie gebrauchtem Speiseöl zu produzieren. Die Anlage verwendet eine Co-Processing-Methode, die die Modifizierung bestehender Infrastruktur und die Verbindung der Lagertanks für die erneuerbaren Rohstoffe mit der Hydrocracker-Anlage umfasst.

Wichtige Herausforderung

Hohe Investitionskosten im Zusammenhang mit Alkylierungseinheiten

Alkylierungseinheiten erfordern erhebliche Investitionen für die Installation, Katalysatorhandhabung, Sicherheitssysteme und Prozessinfrastruktur. Hohe Anfangskosten begrenzen die Akzeptanz bei kleinen und mittelgroßen Raffinerien. Wartungskosten und die Einhaltung von Vorschriften erhöhen den finanziellen Druck weiter. Betreiber könnten Modernisierungsbemühungen verzögern oder sich auf minderwertige Mischkomponenten verlassen, um Kosten zu kontrollieren. Diese Faktoren verlangsamen die Expansion in preissensiblen Regionen und schränken die breitere Akzeptanz fortschrittlicher Alkylierungstechnologien ein.

Sicherheits- und Umweltrisiken im Zusammenhang mit säurebasierten Prozessen

Traditionelle Schwefel- und Flusssäure-Alkylierungseinheiten beinhalten den Umgang mit gefährlichen Chemikalien, was betriebliche Risiken schafft. Insbesondere die HF-Alkylierung steht aufgrund von Toxizität und potenziellen Leckagegefahren unter strenger Beobachtung. Regulierungsbehörden erzwingen strenge Sicherheitsprotokolle, was die betriebliche Komplexität erhöht. Raffinerien müssen stark in Eindämmung, Überwachungssysteme und Arbeiterschutz investieren. Diese Herausforderungen drängen Betreiber dazu, sicherere Alternativen zu suchen, schaffen aber auch Übergangshürden, die die betriebliche Flexibilität und Kosteneffizienz beeinträchtigen.

Regionale Analyse

Nordamerika

Nordamerika hält mit einem Anteil von 34 % die führende Position auf dem Alkylatmarkt, angetrieben durch strenge Kraftstoffqualitätsvorschriften, die schwefelarme und hochoktanige Benzinmischungen erfordern. Die Region profitiert von einer fortschrittlichen Raffinerie-Infrastruktur und einer signifikanten Verbreitung von Alkylierungseinheiten bei großen Erdölunternehmen. Die steigende Nachfrage nach sauberer verbrennendem Benzin unterstützt den konstanten Verbrauch von Alkylat in Mischvorgängen. Das Wachstum bei Premium-Automobilkraftstoffen stärkt die regionale Nachfrage weiter. Investitionen in die Modernisierung von Raffinerien und starker regulatorischer Druck zur Emissionskontrolle verstärken weiterhin Nordamerikas Dominanz auf dem globalen Markt.

Europa

Europa hat einen Anteil von 28 %, unterstützt durch strenge Umweltstandards und die weit verbreitete Umsetzung von Niedrigemissionskraftstoffrichtlinien. Die Region ist stark auf Alkylat angewiesen, um die Euro-6- und verwandte Kraftstoffqualitätsrichtlinien zu erfüllen. Raffinerien integrieren Alkylierungseinheiten, um Aromaten zu reduzieren und eine hohe Oktanzahl bei Benzin zu erreichen. Die Nachfrage steigt auch aufgrund eines alternden Fahrzeugbestands, der sauberere Verbrennungskraftstoffe benötigt. Laufende Nachhaltigkeitsinitiativen fördern den Übergang von traditionellen Mischkomponenten zu saubereren Bestandteilen. Europäische Raffinerien verbessern weiterhin die Betriebseffizienz, um die steigende Alkylatnachfrage in wichtigen Märkten wie Deutschland, Frankreich und dem Vereinigten Königreich zu decken.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 30 %, was das schnelle industrielle Wachstum, die zunehmende Fahrzeugbesitzrate und die Modernisierung der Raffineriekapazität in China, Indien und Südostasien widerspiegelt. Regierungen erzwingen strengere Emissionsnormen, was Raffinerien dazu veranlasst, die Alkylatproduktion für sauberere Benzinmischungen zu erhöhen. Wachsende Luftfahrtaktivitäten und steigender Verbrauch von Premiumkraftstoffen steigern die regionale Nachfrage weiter. Investitionen in neue Alkylierungseinheiten beschleunigen sich, da der Energiebedarf steigt. Lokale Raffinerien übernehmen auch fortschrittliche Technologien wie ionische Flüssigkeits- und Festsäure-Alkylierung, um Sicherheit und Output zu verbessern. Starkes Wirtschaftswachstum unterstützt den kontinuierlichen Aufstieg Asien-Pazifiks auf dem globalen Alkylatmarkt.

Lateinamerika

Lateinamerika erfasst einen Anteil von 5 %, angetrieben durch die steigende Nachfrage nach hochoktanigem Benzin in Ländern wie Brasilien und Mexiko. Raffinerie-Upgrades verbessern die Fähigkeit der Region, sauberere Kraftstoffe zu produzieren, die den sich entwickelnden Emissionsstandards entsprechen. Die Akzeptanz bleibt aufgrund wirtschaftlicher Schwankungen moderat, doch der Verbrauch von Premiumkraftstoffen steigt in städtischen Gebieten weiterhin. Wachsende Fahrzeugbesitzrate und Modernisierungsinitiativen fördern die verstärkte Nutzung von Alkylat in Benzinmischungen. Die regionale Abhängigkeit von Importen bleibt bestehen und schafft Investitionsmöglichkeiten in neue Alkylierungskapazitäten, um die zukünftige Nachfrage zu decken.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 3 %, unterstützt durch Raffinerieerweiterungsprojekte in den VAE, Saudi-Arabien und Südafrika. Da diese Länder die Kraftstoffproduktion diversifizieren und sich an globale Emissionsstandards anpassen, steigt die Nachfrage nach Alkylat. Raffinerien integrieren fortschrittliche Alkylierungseinheiten, um hochreine Benzinkomponenten für den Inlandsgebrauch und den Export zu produzieren. Das Wachstum bleibt aufgrund des steigenden Verbrauchs von Transportkraftstoffen und der Infrastrukturentwicklung stabil. Allerdings begrenzt die langsamere Einführung in einkommensschwachen Regionen eine breitere regionale Expansion. Fortgesetzte Investitionen in Raffineriekapazitäten werden die langfristige Nachfrage nach Alkylat in der gesamten Region stärken.

Marktsegmentierungen:

Nach Anwendung

- Benzinmischung

- Flugkraftstoff

- Lösungsmittel

- Kfz-Additive

Nach Produktionsprozess

- Schwefelsäure-Alkylierung

- Flusssäure-Alkylierung

- Feststoffsäure-Alkylierung

- Ionenflüssigkeits-Alkylierung

Nach Rohstoff

- Isobutan

- Propylen

- Butylen

- Amylene

Nach Endverbrauchsindustrie

- Automobil

- Luftfahrt

- Petrochemie

- Industrielle Kraftstoffmischung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie ExxonMobil Corporation, Chevron Corporation, Valero Energy Corporation, Marathon Petroleum Corporation, Phillips 66, PDVSA, Reliance Industries Limited, Sinopec, Royal Dutch Shell und Honeywell UOP. Diese Unternehmen stärken ihre Marktposition durch kontinuierliche Investitionen in Raffinerie-Upgrades, fortschrittliche Alkylierungstechnologien und strategische Kapazitätserweiterungen. Viele Betreiber konzentrieren sich darauf, hochreines Alkylat zu produzieren, um die verschärften globalen Kraftstoffvorschriften zu erfüllen und die steigende Nachfrage nach emissionsarmem Benzin zu decken. Technologielizenzgeber wie Honeywell UOP unterstützen den Markt mit innovativen Feststoffsäure- und Ionenflüssigkeits-Alkylierungsprozessen. Führende Raffinerien übernehmen auch integrierte Rohstoffoptimierungsstrategien, um Alkylatausbeuten und Betriebseffizienz zu verbessern. Da die Umweltstandards strenger werden, verlagert sich der Wettbewerb hin zu sichereren, energieeffizienten und kosteneffektiven Alkylierungssystemen, was langfristige Innovationen in der gesamten Branche vorantreibt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- ExxonMobil Corporation

- Chevron Corporation

- Valero Energy Corporation

- Marathon Petroleum Corporation

- Phillips 66

- Petroleos de Venezuela (PDVSA)

- Reliance Industries Limited

- China Petroleum & Chemical Corporation (Sinopec)

- Royal Dutch Shell

- Honeywell UOP

Jüngste Entwicklungen

- Im September 2025 konzentrierte sich Petroleos de Venezuela (PDVSA) weiterhin auf die Schwerölproduktion im Orinoco-Gürtel durch eine Mischstrategie von extra-schwerem Rohöl mit Verdünnungsmitteln wie Naphtha und Kondensat, um die Produktion zu optimieren, angesichts langjähriger Herausforderungen mit der Zuverlässigkeit von Upgradern und US-Sanktionen.

- Im September 2025 schloss Valero Energy Corporation seine 12.000 bpd Alkylierungseinheit (zusammen mit einer 65.000 bpd FCCU) in seiner Raffinerie in Tennessee für eine Überholung.

- Im August 2025 hatte das staatliche Unternehmen Petróleos de Venezuela (PDVSA) tatsächlich nur drei betriebsfähige Raffinerien—Amuay, Cardón und Puerto La Cruz—von insgesamt sechs. Diese Anlagen arbeiteten aufgrund jahrelanger Unterinvestitionen und mangelnder regelmäßiger Wartung mit suboptimalen Auslastungsraten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Produktionsprozess, Rohstoff, Endverbrauchsindustrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach saubereren Benzinkomponenten wird den Alkylatverbrauch weiter antreiben.

- Raffinerien werden sicherere Alkylierungstechnologien einführen, um regulatorische Anforderungen zu erfüllen.

- Investitionen in die Modernisierung von Raffinerien werden die Produktionskapazität weltweit stärken.

- Systeme zur Feststoffsäure- und Ionenflüssigkeitsalkylierung werden eine breitere kommerzielle Akzeptanz finden.

- Das Wachstum des Verbrauchs von Premiumkraftstoffen wird die Nachfrage nach hochoktanigem Alkylat steigern.

- Die Erweiterung der Fahrzeugflotten in aufstrebenden Märkten wird langfristige Kraftstoffmischungsbedürfnisse unterstützen.

- Anwendungen für Flugkraftstoffe werden mit zunehmendem globalen Luftverkehr zunehmen.

- Technologielizenzgeber werden energieeffizientere und emissionsärmere Alkylierungslösungen einführen.

- Regionale Raffinerien werden die Rohstoffoptimierung verbessern, um den Alkylatertrag zu maximieren.

- Umweltpolitiken werden den Übergang zu aromatenarmen und schwefelarmen Benzinmischungen beschleunigen.