Marktübersicht

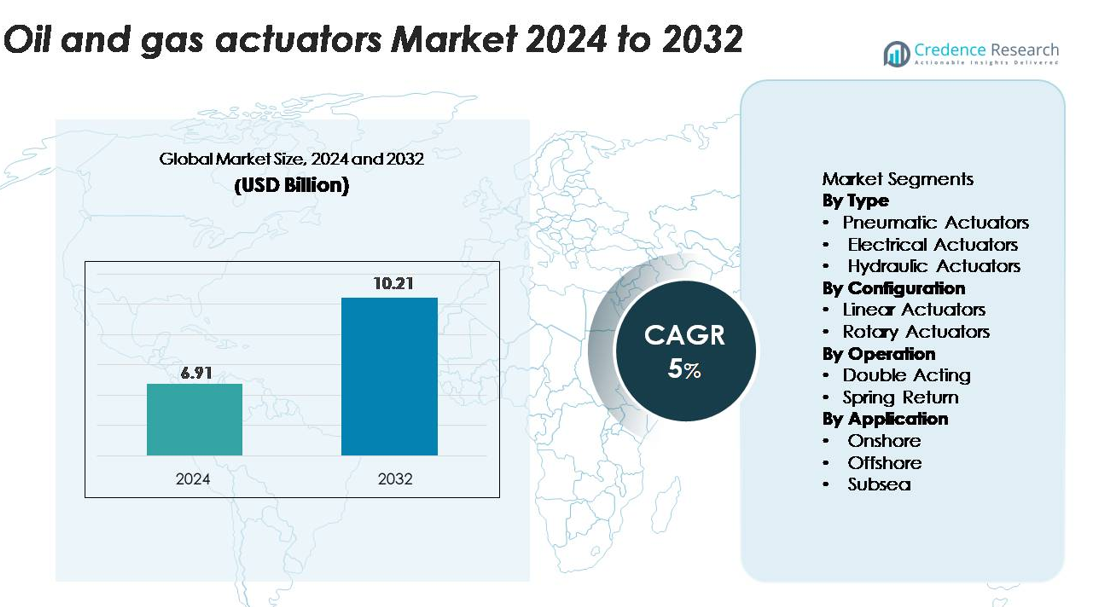

Der Markt für Öl- und Gasstellglieder wurde im Jahr 2024 auf 6,91 Milliarden USD geschätzt und soll bis 2032 auf 10,21 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 5 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Öl- und Gasstellglieder 2024 |

6,91 Milliarden USD |

| Markt für Öl- und Gasstellglieder, CAGR |

5% |

| Marktgröße für Öl- und Gasstellglieder 2032 |

10,21 Milliarden USD |

Zu den Hauptakteuren auf dem Markt für Öl- und Gasstellglieder gehören Emerson Electric Co., Rotork Plc, Parker Hannifin Corporation, Schlumberger, Honeywell International und KITZ Corporation, die jeweils fortschrittliche pneumatische, hydraulische und elektrische Antriebssysteme für raue Umgebungen im Upstream-, Midstream- und Downstream-Bereich anbieten. Diese Unternehmen konzentrieren sich auf Zuverlässigkeit, präzise Steuerung und digitale Integration, um Automatisierung und Anlagenintegrität in globalen Operationen zu unterstützen. Nordamerika führt den Markt mit einem Anteil von fast 33 % an, angetrieben durch umfangreiche Schieferaktivitäten, Pipeline-Erweiterungen und die starke Einführung intelligenter Stelltechnologien, gefolgt von Asien-Pazifik und Europa als wichtige Wachstumsregionen.

Markteinblicke

- Der Markt für Öl- und Gasstellglieder wurde im Jahr 2024 auf 6,91 Milliarden USD geschätzt und soll bis 2032 auf 10,21 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 5 % entspricht.

- Die zunehmende Automatisierung in Upstream- und Midstream-Operationen sowie verstärkte Explorationsaktivitäten und Sicherheitsanforderungen treiben die starke Nachfrage nach pneumatischen, elektrischen und hydraulischen Stellgliedern an.

- Intelligente und digital integrierte Stellglieder gewinnen an Bedeutung, da Betreiber Fernüberwachung, vorausschauende Wartung und IIoT-fähige Steuerungssysteme über Offshore-, Unterwasser- und Pipeline-Anlagen hinweg übernehmen.

- Der Markt ist hoch wettbewerbsfähig, angeführt von Emerson, Rotork, Parker Hannifin, Honeywell und Schlumberger, wobei pneumatische Stellglieder mit einem Anteil von 45–50 % das größte Segment ausmachen, angetrieben durch Zuverlässigkeit und Kosteneffizienz.

- Regional führt Nordamerika mit einem Anteil von ~33 %, gefolgt von Asien-Pazifik mit 26–28 % und Europa mit 22–24 %, während der Nahe Osten & Afrika und Lateinamerika aufgrund der laufenden Upstream-Erweiterung den verbleibenden Marktanteil ausmachen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Pneumatische Stellglieder dominieren den Markt für Öl- und Gasstellglieder und machen schätzungsweise 45–50 % des Anteils aus, aufgrund ihrer Zuverlässigkeit, Kosteneffizienz und Fähigkeit, sicher in gefährlichen und abgelegenen Umgebungen zu arbeiten. Ihr einfaches Design, die schnelle Reaktionszeit und die Eignung für Hochzyklusoperationen machen sie zur bevorzugten Wahl in Upstream- und Midstream-Prozessen, einschließlich Bohrlochsteuerung, Ventilautomation und Pipeline-Durchflussmanagement. Elektrische Stellglieder gewinnen mit der Expansion digitaler Ölfelder weiter an Bedeutung, während hydraulische Stellglieder für Anwendungen mit hoher Kraft, wie Bohr- und Unterwasseroperationen, unverzichtbar bleiben.

- Zum Beispiel ist die GP-Pneumatik-Stellantriebsserie von Rotork für anspruchsvolle Öl- und Gas-Anwendungen konzipiert und liefert ein Ausgangsdrehmoment von bis zu 600.000 Nm, was eine zuverlässige Steuerung von Großdurchmesser-Pipeline-Ventilen bei Hochdruckströmungsereignissen ermöglicht.

Nach Konfiguration

Linearantriebe halten den größten Marktanteil und repräsentieren etwa 55 % der Nachfrage, angetrieben durch ihren weit verbreiteten Einsatz in Schieberventilen, Drosselventilen und sicherheitskritischen Abschaltsystemen. Ihre hohe Schubkraft, präzise Positionierung und Kompatibilität mit sowohl Oberflächen- als auch Unterwasserinstallationen machen sie zu einer grundlegenden Konfiguration in Explorations-, Produktions- und Transportaktivitäten. Drehstellantriebe folgen dicht dahinter, unterstützt durch den steigenden Einsatz in Kugel- und Klappenventilen, insbesondere in Offshore- und Hochdruck-Pipelinesystemen, wo kompaktes Design und hohe Drehmomentleistung entscheidend sind.

- Zum Beispiel liefern die Linearantriebe der LE-Serie von AUMA einen Schub von bis zu 217.000 N, was einen zuverlässigen Betrieb von Großbohrungs-Abschalt- und Regelventilen in Hochdruck-Ölfeldumgebungen ermöglicht

Nach Betrieb

Doppelwirkende Antriebe führen das Segment mit einem Marktanteil von etwa 60 %, da Betreiber Systeme priorisieren, die in beiden Zyklen der Ausdehnung und Rückstellung eine gleichbleibende Kraft liefern—entscheidend für die Aufrechterhaltung der Kontrolle in Hochdruckströmungsumgebungen. Ihre überlegene Zuverlässigkeit und Anpassungsfähigkeit über hydraulische, pneumatische und elektrische Systeme hinweg stärken ihre Akzeptanz in Bohranlagen, Kompressorstationen und Notabschaltmechanismen. Federkraft-Rückstellantriebe bleiben in Sicherheitsanwendungen unverzichtbar und bieten eine ausfallsichere Leistung für kritische Isolationsventile, insbesondere in Offshore- und Gefahrenzonen, wo ein automatisches Schließen bei Strom- oder Druckverlust obligatorisch ist.

Wichtige Wachstumstreiber

Erweiterung der Öl- und Gasexplorations- und Produktionsaktivitäten

Wachsende Investitionen im Upstream-Bereich und erneute Explorationen in sowohl konventionellen als auch unkonventionellen Reservoirs treiben die Nachfrage nach Stellantrieben erheblich an. Betreiber automatisieren zunehmend kritische Prozesse wie Bohrlochsteuerung, Druckmanagement und Durchflussregelung, um die Betriebseffizienz zu steigern und Ausfallzeiten zu minimieren. Der steigende globale Energieverbrauch, gepaart mit dem Bestreben, die Ausbeute aus reifen Feldern zu maximieren, ermutigt Unternehmen, fortschrittliche Stellantriebssysteme einzusetzen, die hohen Druck-, Temperatur- und korrosiven Bedingungen standhalten können. Darüber hinaus erfordern großangelegte Offshore-Projekte und Tiefwasserentwicklungen zuverlässige Stellantriebstechnologien, um eine kontinuierliche Produktion und Sicherheitskonformität zu gewährleisten. Der Wandel hin zu digitalen und automatisierten Bohranlagen verstärkt die Akzeptanz von Stellantrieben weiter, da automatisierte Ventiloperationen die Präzision verbessern, manuelle Eingriffe reduzieren und das Betriebsrisiko senken. Zusammen schaffen diese Faktoren eine nachhaltige Nachfrage nach robusten, leistungsstarken Stellantrieben in den Upstream-, Midstream- und Downstream-Sektoren.

- Zum Beispiel sind die Bettis™ G-Serie Hydraulikaktuatoren von Emerson für einen breiten Ausgangsdrehmomentbereich ausgelegt, wobei doppelwirkende Modelle bis zu 678.000 Nm und Feder-Rückstellmodelle garantierte Mindestwerte von über 339.000 Nm bieten. Diese beträchtliche Leistung ermöglicht eine zuverlässige Steuerung großer Unterwasser- und Offshore-Ventile, die unter extremen Bedingungen arbeiten.

Zunehmende Akzeptanz von Automatisierungs- und Fernüberwachungstechnologien

Automatisierung ist zentral für moderne Ölbohrfeldoperationen geworden und treibt den Bedarf an intelligenten Aktuatoren mit Sensoren, Stellungsreglern und digitalen Kommunikationsfähigkeiten voran. Betreiber suchen nach Lösungen, die Echtzeitüberwachung, vorausschauende Wartung und ferngesteuerte Betätigung ermöglichen – entscheidend zur Reduzierung von Sicherheitsrisiken und zur Verbesserung der Systemzuverlässigkeit in rauen Umgebungen. Digitale Ölfelder, Industrial IoT (IIoT) und SCADA-Integration tragen zur breiteren Einführung von elektrischen und intelligenten pneumatischen Aktuatoren bei, die datengetriebene Entscheidungsfindung unterstützen. Diese Technologien ermöglichen automatisierte Abschaltungen, Leistungsoptimierung und frühzeitige Anomalieerkennung, wodurch Betriebskosten und ungeplante Ausfälle reduziert werden. Darüber hinaus stärkt der Wandel hin zu unbemannten Plattformen und automatisierten Pipeline-Netzwerken die Nachfrage nach Aktuatoren, die autonom mit hoher Präzision funktionieren. Dieser Trend verbessert die Anlagenintegrität, gewährleistet die Einhaltung von Vorschriften und unterstützt eine größere betriebliche Kontinuität entlang der Öl- und Gaswertschöpfungskette.

- Zum Beispiel verfügt der intelligente elektrische Aktuator IQ3 Pro von Rotork über eine integrierte Datenprotokollierung mit einer Speicherkapazität von 3.000 Ereignissen und unterstützt Modbus-, Profibus- und Foundation Fieldbus-Kommunikation für nahtlose Fernüberwachung.

Erhöhtes Augenmerk auf Sicherheit, Zuverlässigkeit und Einhaltung von Vorschriften

Strenge Sicherheitsstandards und regulatorische Rahmenbedingungen beschleunigen die Einführung von Hochintegritätsaktuatoren, die für den Betrieb unter extremen Bedingungen ausgelegt sind und Notabschaltungsprozesse unterstützen. Regierungen und Branchenorganisationen verlangen den Einsatz zertifizierter Aktuatoren, insbesondere in Offshore-, Unterwasser- und Hochrisiko-Onshore-Anlagen, bei denen ein Geräteausfall zu Umweltschäden, Betriebsunterbrechungen oder Sicherheitsvorfällen führen kann. Dieser regulatorische Druck fördert die Einführung von doppelwirkenden und Feder-Rückstellaktuatoren, die eine zuverlässige, ausfallsichere Leistung bieten. Betreiber priorisieren auch Technologien, die Leckagen reduzieren, korrosiven Medien standhalten und kontinuierliche Genauigkeit in Hochdrucksystemen aufrechterhalten. Da Umweltschutz, Emissionskontrolle und Anlagenintegrität an Bedeutung gewinnen, wird die Investition in langlebige, zertifizierte Aktuatoren unerlässlich. Der zunehmende Fokus auf Risikominderung und betriebliche Widerstandsfähigkeit fördert zudem die Erneuerungszyklen und Upgrades von veralteten Aktuierungssystemen.

Wichtige Trends & Chancen

Schneller Wandel hin zu intelligenten und digitalen Aktuatorlösungen

Die digitale Transformation im Öl- und Gassektor eröffnet bedeutende Chancen für fortschrittliche Aktuatorlösungen, die mit Sensoren, Diagnostik und Kommunikationsmodulen integriert sind. Intelligente Aktuatoren ermöglichen es Betreibern, die Ventilposition, das Drehmoment, die Vibration, die Temperatur und die Zyklusanzahl in Echtzeit zu überwachen und unterstützen vorausschauende Wartungsstrategien, die die Lebensdauer der Geräte verlängern. Da Unternehmen KI-gesteuerte Analysen und cloudbasierte Überwachungsplattformen einführen, spielen intelligente Aktuatoren eine entscheidende Rolle bei der Optimierung von Operationen und der Reduzierung von Ausfallzeiten. Die Nachfrage nach Fernbetrieb – insbesondere in Offshore-, Unterwasser- und unbemannten Anlagen – schafft großes Potenzial für elektrische und intelligente pneumatische Aktuatoren. Diese Systeme unterstützen automatisierte Arbeitsabläufe, verbessern die Datenpräzision und stimmen mit den Initiativen von Industrie 4.0 überein. Anbieter, die diesen Trend nutzen, indem sie digitalfähige, interoperable Aktuatoren anbieten, werden voraussichtlich ein robustes Wachstum verzeichnen.

- Zum Beispiel integriert der Bettis™ XTE3000 Smart-Elektroantrieb von Emerson eine Onboard-Diagnosesuite, die bis zu 250.000 Datenpunkte aufzeichnen kann und HART- und Modbus-Kommunikation für hochpräzises digitales Monitoring unterstützt.

Wachsende Chancen in der Unterwasser- und Extremumgebungsoperationen

Steigende Investitionen in Tief- und Ultratiefwasserprojekte schaffen eine starke Gelegenheit für Antriebe, die für extreme Umgebungen entwickelt wurden. Unterwasserproduktionssysteme erfordern Antriebe, die in der Lage sind, hohem hydrostatischen Druck, korrosivem Meerwasser und kontinuierlichen Lastzyklen standzuhalten, was Lieferanten ein wertvolles Segment mit starker langfristiger Nachfrage bietet. Der Übergang zu Unterwasserfabriken und vollelektrischen Produktionssystemen erweitert den Markt für spezialisierte elektrische und hydraulische Antriebe weiter. Darüber hinaus stärkt die Erschließung von arktischen Ölfeldern, Hochtemperaturreservoirs und sauren Gasumgebungen die Nachfrage nach Antrieben mit fortschrittlichen Materialien, verbesserten Dichtungstechnologien und verlängerter Zuverlässigkeit. Da Betreiber sich darauf konzentrieren, Wartungskosten zu senken und eine unterbrechungsfreie Produktion sicherzustellen, werden robuste und korrosionsbeständige Antriebe zu einem entscheidenden Faktor für die Feldleistung.

- Zum Beispiel sind die Unterwasser-Hydraulikantriebe von Rotork für den Betrieb in Tiefen von bis zu 3.000 Metern qualifiziert und liefern Drehmomente von bis zu 25.000 Nm, um eine konsistente Ventilsteuerung in Hochdruck-Unterwassersammlern zu gewährleisten.

Wichtige Herausforderungen

Hohe Installations- und Wartungskosten in rauen Betriebsbedingungen

Öl- und Gasumgebungen setzen Antriebssysteme schweren mechanischen und thermischen Belastungen aus, was Installation und Wartung sowohl kostspielig als auch komplex macht. Betreiber müssen Antriebe, die extremen Temperaturen, korrosiven Chemikalien, Sandabrieb und Hochdruckzyklen ausgesetzt sind, häufig warten, was die langfristigen Betriebskosten in die Höhe treibt. Offshore- und Unterwassereinsätze bringen aufgrund von Zugänglichkeitsbeschränkungen weitere Komplikationen mit sich, die spezielles Equipment und hochqualifizierte Arbeitskräfte für die Wartung erfordern. Diese hohen Lebenszykluskosten verzögern oft Modernisierungs- und Ersatzzyklen, insbesondere in kostenempfindlichen Projekten. Hersteller stehen vor der Herausforderung, robuste Antriebe zu entwickeln, die Leistung mit verlängerten Wartungsintervallen in Einklang bringen, während Betreiber die finanzielle Belastung der Wartung kritischer Infrastruktur in anspruchsvollen Umgebungen managen müssen.

Technische Komplexität und Integrationsherausforderungen mit digitalen Systemen

Da die Branche sich in Richtung Automatisierung und intelligente Infrastruktur bewegt, stellt die Integration von Antrieben mit digitalen Steuerungssystemen erhebliche Herausforderungen dar. Viele Brownfield-Installationen basieren auf älteren Geräten, die nicht mit modernen SCADA-, DCS- oder IIoT-Plattformen kompatibel sind, was Upgrades komplex und kostspielig macht. Die Gewährleistung von Cybersicherheit, Datenpräzision und nahtloser Kommunikation über Systeme verschiedener Anbieter hinweg erschwert die Situation zusätzlich. Betreiber benötigen auch qualifiziertes Personal, um fortschrittliche Antriebstechnologien zu verwalten, doch der Mangel an Talenten in digitalen Ölfeldoperationen besteht weiterhin. Diese Probleme verlangsamen die Einführung von intelligenten Antrieben und verlängern die Projektimplementierungszeiten. Hersteller müssen in interoperable, standardisierte und cybersicherheitsbereite Lösungen investieren, um diese Barrieren zu überwinden und eine breitere digitale Akzeptanz zu unterstützen.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am Markt für Öl- und Gasstellantriebe und macht etwa 32–34 % der weltweiten Nachfrage aus. Starke Investitionen in die Schieferproduktion, verbesserte Wiederherstellungsoperationen und die Modernisierung von Pipelines treiben den Einsatz von Stellantrieben in Upstream- und Midstream-Anlagen voran. Die USA führen bei der Einführung fortschrittlicher elektrischer und pneumatischer Stellantriebe, die mit digitalen Überwachungssystemen integriert sind, und unterstützen so den Fernbetrieb und die vorausschauende Wartung. Die laufende Entwicklung in den Becken Permian, Bakken und Eagle Ford, zusammen mit strengen Sicherheitsvorschriften, beschleunigt die Aufrüstung von Stellantrieben weiter. Kanadas Ölsande und LNG-Exportprojekte stärken ebenfalls die langfristige regionale Nachfrage.

Europa

Europa repräsentiert etwa 22–24 % des Marktes, angetrieben durch ausgereifte Offshore-Operationen in der Nordsee, die Einhaltung strenger Umweltvorschriften und die hohe Akzeptanz von Automatisierungstechnologien. Der Fokus der Region auf Anlagenintegrität, Sicherheitskonformität und Emissionsreduktion unterstützt den Einsatz von hochzuverlässigen hydraulischen und pneumatischen Stellantrieben. Norwegen und das Vereinigte Königreich bleiben aufgrund der laufenden Neuentwicklung bestehender Offshore-Felder und Investitionen in die Unterwasserinfrastruktur wichtige Beitragsleister. Darüber hinaus erhöht der Übergang Europas zu digitalisierten Energieoperationen die Nachfrage nach intelligenten Stellantrieben, die fortschrittliche Diagnosen und Fernüberwachungen der Leistung ermöglichen.

Asien-Pazifik

Asien-Pazifik macht fast 26–28 % des weltweiten Marktes aus, unterstützt durch expandierende Explorationsaktivitäten, Erweiterungen der Raffineriekapazitäten und den Ausbau der Infrastruktur in China, Indien, Indonesien und Australien. Wachsende Investitionen in LNG-Terminals, petrochemische Komplexe und Offshore-Felder in Südostasien steigern die Nachfrage nach robusten linearen und rotierenden Stellantrieben. China führt das regionale Wachstum mit Automatisierungsupgrades in seinen Raffinerie- und Pipeline-Netzwerken an, während Indien die Einführung durch nationale Energieerweiterungsprogramme beschleunigt. Die rasche Industrialisierung der Region, der steigende Energieverbrauch und der zunehmende Fokus auf Betriebseffizienz machen sie zu einem der am schnellsten wachsenden Märkte für Stellantriebe.

Naher Osten & Afrika

Die Region Naher Osten & Afrika erfasst etwa 12–14 % des Marktes, angetrieben durch großflächige Ölproduktion, umfangreiche Pipeline-Netzwerke und kontinuierliche Entwicklungen in Offshore- und Onshore-Feldern. Länder wie Saudi-Arabien, die VAE und Katar investieren stark in Automatisierung und hochzuverlässige Stellantriebe, um die Expansion im Upstream-Bereich und die Modernisierung im Downstream-Bereich zu unterstützen. Harte Betriebsumgebungen und Hochdruckanwendungen beschleunigen die Nachfrage nach korrosionsbeständigen hydraulischen und pneumatischen Stellantrieben. In Afrika wird das Wachstum durch Offshore-Entdeckungen in Nigeria, Angola und Mosambik unterstützt. Der Schwerpunkt der Region auf Sicherheit, Produktionsstabilität und fortschrittlichen Kontrollsystemen sorgt für ein stetiges Marktwachstum.

Lateinamerika

Lateinamerika hält etwa 8–10 % des Marktes für Öl- und Gasstellantriebe, wobei das Wachstum durch Offshore-Aktivitäten in Brasilien, Tiefseeprojekte und die Wiederbelebung ausgereifter Felder in Mexiko und Argentinien angetrieben wird. Brasiliens Entwicklungen in den Prä-Salz-Schichten erzeugen eine starke Nachfrage nach leistungsstarken hydraulischen und elektrischen Stellantrieben, die für Tiefsee-Bedingungen geeignet sind. Mexikos laufende Pipeline- und Raffinerie-Upgrades unterstützen Einsätze im Midstream- und Downstream-Bereich. Die Region profitiert auch von erhöhten Investitionen in digitalisierte Feldoperationen, die die Einführung intelligenter Stellantriebe mit Fernüberwachungsfähigkeiten fördern. Trotz wirtschaftlicher Schwankungen halten langfristige E&P-Aktivitäten die stabile regionale Nachfrage aufrecht.

Marktsegmentierungen:

Nach Typ

- Pneumatische Antriebe

- Elektrische Antriebe

- Hydraulische Antriebe

Nach Konfiguration

- Linearantriebe

- Drehbewegungsantriebe

Nach Betrieb

- Doppelt wirkend

- Federkraft-Rückstellung

Nach Anwendung

- Onshore

- Offshore

- Unterwasser

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Öl- und Gasantriebe zeichnet sich durch eine Mischung aus globalen Automatisierungsführern und spezialisierten Herstellern von Ventilsteuerungen aus, die durch technologische Innovation, Produktzuverlässigkeit und starke Servicenetzwerke konkurrieren. Unternehmen wie Emerson Electric Co., Rotork Plc, Parker Hannifin, Honeywell International und Schlumberger behaupten führende Positionen, indem sie umfassende Portfolios von pneumatischen, hydraulischen und elektrischen Antrieben anbieten, die für raue Bedingungen in der Upstream-, Midstream- und Downstream-Umgebung entwickelt wurden. Diese Akteure priorisieren die digitale Integration, die Echtzeitüberwachung, vorausschauende Wartung und nahtlose Konnektivität mit SCADA- und DCS-Systemen ermöglicht. Wettbewerbsstrategien konzentrieren sich auch auf die Erweiterung von unterwassertauglichen und ausfallsicheren Antriebslösungen, um strenge Sicherheits- und Regulierungsstandards zu erfüllen. Regionale Hersteller verstärken den Wettbewerb, indem sie kosteneffiziente Produkte anbieten, die auf lokale Betriebsbedingungen zugeschnitten sind. Partnerschaften, Aftermarket-Services und kontinuierliche Investitionen in Automatisierungs- und IIoT-fähige Technologien intensivieren den Wettbewerb weiter, da Betreiber zunehmend leistungsstarke, wartungsarme Antriebssysteme verlangen, die Zuverlässigkeit und Betriebseffizienz verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im August 2024 stellte Habonim sein Fire Block Valve (FBV) System für LNG-Notabschaltanwendungen (ESD) vor und hob Antriebslösungen für kritische Isolationen in kryogenen und LNG-Umgebungen hervor.

- Im Juli 2024 eröffnete REXA sein neues Büro an der Golfküste, um den lokalen Service und Support für seine Electraulic™-Antriebe in der Öl- und Gas-Downstream-Raffinerie zu stärken.

- Im Januar 2024 führte das Unternehmen Emerson Electric Co. den Fisher™ easy-Drive 200R Elektroantrieb ein, der für Schmetterlings- und Kugelhähne in Öl- und Gasinstallationen in kalten, abgelegenen Umgebungen entwickelt wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Konfiguration, Betrieb, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach fortschrittlichen Antrieben wird steigen, da Betreiber die Automatisierung in Upstream-, Midstream- und Downstream-Anlagen ausweiten.

- Die Einführung von intelligenten und digital vernetzten Antrieben wird mit der breiteren Nutzung von IIoT, Analysen und vorausschauender Wartung beschleunigt.

- Elektrische Antriebe werden als energieeffiziente und umweltfreundlichere Alternativen zu hydraulischen Systemen an Schwung gewinnen.

- Unterwasserentwicklungen werden das Wachstum für hochzuverlässige Antriebe vorantreiben, die für extremen Druck und korrosive Umgebungen entwickelt wurden.

- Der Ersatz alternder Infrastrukturen wird die Nachfrage nach nachrüstbaren und modernisierten Antriebslösungen erhöhen.

- Sicherheit und regulatorische Compliance werden weiterhin Investitionen in fehlersichere und hochintegre Antriebsdesigns prägen.

- Fern- und unbemannte Operationen werden den Einsatz von autonomen und selbstdiagnostischen Antriebssystemen fördern.

- Materialinnovationen werden die Leistung von Antrieben in Hochtemperatur- und Hochdruckbetriebsbedingungen verbessern.

- Regionale Expansionen in Asien-Pazifik und dem Nahen Osten werden langfristige Installationsaktivitäten in neuen Öl- und Gasprojekten vorantreiben.

- Der Wettbewerb wird sich verschärfen, da globale Akteure in digitale Fähigkeiten, Serviceangebote und lokale Fertigung investieren, um den sich entwickelnden Betreiberanforderungen gerecht zu werden.