- Einführung

1.1. Berichtsbeschreibung

1.2. Zweck des Berichts

1.3. USP & Hauptangebote

1.4. Hauptvorteile für Interessengruppen

1.5. Zielgruppe

1.6. Umfang des Berichts

1.7. Regionaler Umfang

- Umfang und Methodik

2.1. Ziele der Studie

2.2. Interessengruppen

2.3. Datenquellen

2.3.1. Primärquellen

2.3.2. Sekundärquellen

2.4. Marktschätzung

2.4.1. Bottom-Up-Ansatz

2.4.2. Top-Down-Ansatz

2.5. Prognosemethodik

- Zusammenfassung

- Einführung

4.1. Überblick

4.2. Wichtige Branchentrends

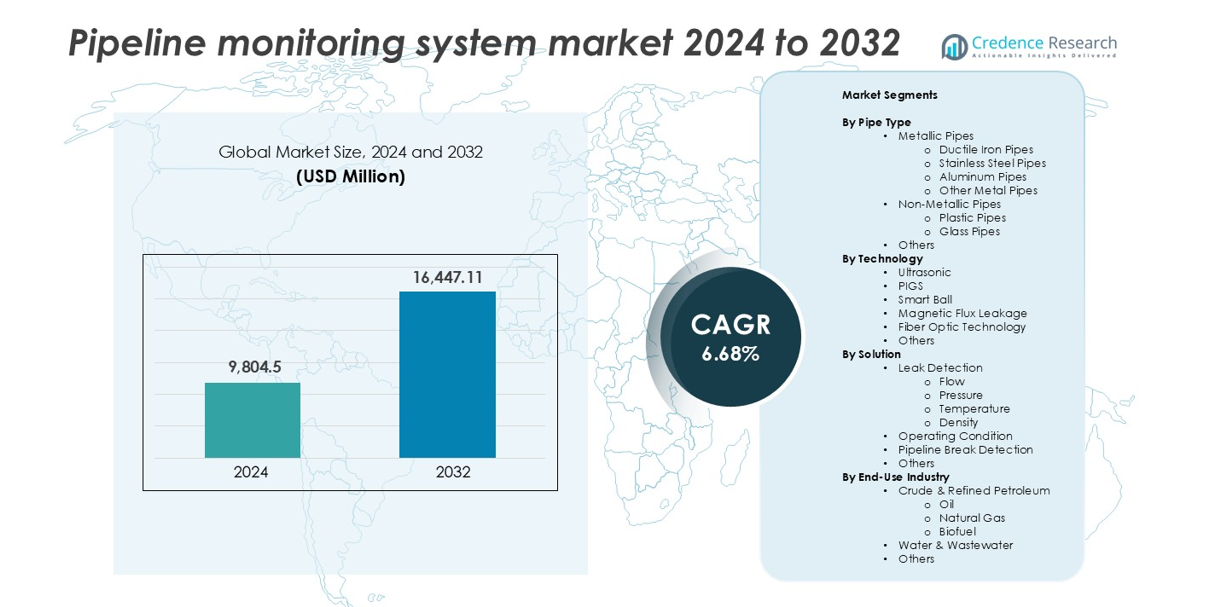

- Globaler Markt für Pipeline-Überwachungssysteme

5.1. Marktüberblick

5.2. Marktleistung

5.3. Auswirkungen von COVID-19

5.4. Marktprognose

- Marktaufteilung nach Rohrtyp

6.1. Metallrohre

6.1.1. Duktiles Gusseisenrohre

6.1.2. Edelstahlrohre

6.1.3. Aluminiumrohre

6.1.4. Andere Metallrohre

6.2. Nichtmetallische Rohre

6.2.1. Kunststoffrohre

6.2.2. Glasrohre

6.2.3. Andere

- Marktaufteilung nach Technologie

7.1. Ultraschall

7.1.1. Markttrends

7.1.2. Marktprognose

7.1.3. Umsatzanteil

7.1.4. Umsatzwachstumspotential

7.2. PIGS

7.2.1. Markttrends

7.2.2. Marktprognose

7.2.3. Umsatzanteil

7.2.4. Umsatzwachstumspotential

7.3. Smart Ball

7.3.1. Markttrends

7.3.2. Marktprognose

7.3.3. Umsatzanteil

7.3.4. Umsatzwachstumspotential

7.4. Magnetische Flussleckage

7.4.1. Markttrends

7.4.2. Marktprognose

7.4.3. Umsatzanteil

7.4.4. Umsatzwachstumspotential

7.5. Faseroptische Technologie

7.5.1. Markttrends

7.5.2. Marktprognose

7.5.3. Umsatzanteil

7.5.4. Umsatzwachstumspotential

7.6. Andere

7.6.1. Markttrends

7.6.2. Marktprognose

7.6.3. Umsatzanteil

7.6.4. Umsatzwachstumspotential

- Marktaufteilung nach Lösung

8.1. Leckerkennung

8.1.1. Markttrends

8.1.2. Marktprognose

8.1.3. Umsatzanteil

8.1.4. Umsatzwachstumspotential

8.2. Durchfluss

8.2.1. Markttrends

8.2.2. Marktprognose

8.2.3. Umsatzanteil

8.2.4. Umsatzwachstumspotential

8.3. Druck

8.3.1. Markttrends

8.3.2. Marktprognose

8.3.3. Umsatzanteil

8.3.4. Umsatzwachstumspotential

8.4. Temperatur

8.4.1. Markttrends

8.4.2. Marktprognose

8.4.3. Umsatzanteil

8.4.4. Umsatzwachstumspotential

8.5. Dichte

8.5.1. Markttrends

8.5.2. Marktprognose

8.5.3. Umsatzanteil

8.5.4. Umsatzwachstumspotential

8.6. Betriebszustand

8.6.1. Markttrends

8.6.2. Marktprognose

8.6.3. Umsatzanteil

8.6.4. Umsatzwachstumspotential

8.7. Pipeline-Brucherkennung

8.7.1. Markttrends

8.7.2. Marktprognose

8.7.3. Umsatzanteil

8.7.4. Umsatzwachstumspotential

8.8. Andere

8.8.1. Markttrends

8.8.2. Marktprognose

8.8.3. Umsatzanteil

8.8.4. Umsatzwachstumspotential

- Marktaufteilung nach Endverbrauchsindustrie

9.1. Rohöl & Raffiniertes Erdöl

9.1.1. Markttrends

9.1.2. Marktprognose

9.1.3. Umsatzanteil

9.1.4. Umsatzwachstumspotential

9.2. Öl

9.2.1. Markttrends

9.2.2. Marktprognose

9.2.3. Umsatzanteil

9.2.4. Umsatzwachstumspotential

9.3. Erdgas

9.3.1. Markttrends

9.3.2. Marktprognose

9.3.3. Umsatzanteil

9.3.4. Umsatzwachstumspotential

9.4. Biokraftstoff

9.4.1. Markttrends

9.4.2. Marktprognose

9.4.3. Umsatzanteil

9.4.4. Umsatzwachstumspotential

9.5. Wasser & Abwasser

9.5.1. Markttrends

9.5.2. Marktprognose

9.5.3. Umsatzanteil

9.5.4. Umsatzwachstumspotential

9.6. Andere

9.6.1. Markttrends

9.6.2. Marktprognose

9.6.3. Umsatzanteil

9.6.4. Umsatzwachstumspotential

- Marktaufteilung nach Region

10.1. Nordamerika

10.1.1. Vereinigte Staaten

10.1.1.1. Markttrends

10.1.1.2. Marktprognose

10.1.2. Kanada

10.1.2.1. Markttrends

10.1.2.2. Marktprognose

10.2. Asien-Pazifik

10.2.1. China

10.2.2. Japan

10.2.3. Indien

10.2.4. Südkorea

10.2.5. Australien

10.2.6. Indonesien

10.2.7. Andere

10.3. Europa

10.3.1. Deutschland

10.3.2. Frankreich

10.3.3. Vereinigtes Königreich

10.3.4. Italien

10.3.5. Spanien

10.3.6. Russland

10.3.7. Andere

10.4. Lateinamerika

10.4.1. Brasilien

10.4.2. Mexiko

10.4.3. Andere

10.5. Naher Osten und Afrika

10.5.1. Markttrends

10.5.2. Marktaufteilung nach Land

10.5.3. Marktprognose

- SWOT-Analyse

11.1. Überblick

11.2. Stärken

11.3. Schwächen

11.4. Chancen

11.5. Bedrohungen

- Wertschöpfungskettenanalyse

- Porters Fünf-Kräfte-Analyse

13.1. Überblick

13.2. Verhandlungsmacht der Käufer

13.3. Verhandlungsmacht der Lieferanten

13.4. Wettbewerbsintensität

13.5. Bedrohung durch neue Marktteilnehmer

13.6. Bedrohung durch Ersatzprodukte

- Preisanalyse

- Wettbewerbslandschaft

15.1. Marktstruktur

15.2. Hauptakteure

15.3. Profile der Hauptakteure

15.3.1. ABB Ltd. (Schweiz)

15.3.1.1. Unternehmensübersicht

15.3.1.2. Produktportfolio

15.3.1.3. Finanzen

15.3.1.4. SWOT-Analyse

15.3.2. Atmos International (Vereinigtes Königreich)

15.3.2.1. Unternehmensübersicht

15.3.2.2. Produktportfolio

15.3.2.3. Finanzen

15.3.2.4. SWOT-Analyse

15.3.3. Baker Hughes Company (Vereinigte Staaten)

15.3.3.1. Unternehmensübersicht

15.3.3.2. Produktportfolio

15.3.3.3. Finanzen

15.3.3.4. SWOT-Analyse

15.3.4. ClampOn AS (Norwegen)

15.3.4.1. Unternehmensübersicht

15.3.4.2. Produktportfolio

15.3.4.3. Finanzen

15.3.4.4. SWOT-Analyse

15.3.5. Emerson Electric Co. (Vereinigte Staaten)

15.3.5.1. Unternehmensübersicht

15.3.5.2. Produktportfolio

15.3.5.3. Finanzen

15.3.5.4. SWOT-Analyse

15.3.6. Enbridge Inc. (Kanada)

15.3.6.1. Unternehmensübersicht

15.3.6.2. Produktportfolio

15.3.6.3. Finanzen

15.3.6.4. SWOT-Analyse

15.3.7. General Electric Company (Vereinigte Staaten)

15.3.7.1. Unternehmensübersicht

15.3.7.2. Produktportfolio

15.3.7.3. Finanzen

15.3.7.4. SWOT-Analyse

15.3.8. Honeywell International Inc. (Vereinigte Staaten)

15.3.8.1. Unternehmensübersicht

15.3.8.2. Produktportfolio

15.3.8.3. Finanzen

15.3.8.4. SWOT-Analyse

15.3.9. Perma-Pipe International Holdings, Inc. (Vereinigte Staaten)

15.3.9.1. Unternehmensübersicht

15.3.9.2. Produktportfolio

15.3.9.3. Finanzen

15.3.9.4. SWOT-Analyse

15.3.10. PSI AG (Deutschland)

15.3.10.1. Unternehmensübersicht

15.3.10.2. Produktportfolio

15.3.10.3. Finanzen

15.3.10.4. SWOT-Analyse

15.3.11. Pure Technologies Ltd. (Kanada)

15.3.11.1. Unternehmensübersicht

15.3.11.2. Produktportfolio

15.3.11.3. Finanzen

15.3.11.4. SWOT-Analyse

15.3.12. Rohrback Cosasco Systems (Vereinigte Staaten)

15.3.12.1. Unternehmensübersicht

15.3.12.2. Produktportfolio

15.3.12.3. Finanzen

15.3.12.4. SWOT-Analyse

15.3.13. Schneider Electric SE (Frankreich)

15.3.13.1. Unternehmensübersicht

15.3.13.2. Produktportfolio

15.3.13.3. Finanzen

15.3.13.4. SWOT-Analyse

15.3.14. Senstar Corporation (Kanada)

15.3.14.1. Unternehmensübersicht

15.3.14.2. Produktportfolio

15.3.14.3. Finanzen

15.3.14.4. SWOT-Analyse

15.3.15. Siemens AG (Deutschland)

15.3.15.1. Unternehmensübersicht

15.3.15.2. Produktportfolio

15.3.15.3. Finanzen

15.3.15.4. SWOT-Analyse

15.3.16. TC Energy (ehemals TransCanada Corporation) (Kanada)

15.3.16.1. Unternehmensübersicht

15.3.16.2. Produktportfolio

15.3.16.3. Finanzen

15.3.16.4. SWOT-Analyse

15.3.17. Yokogawa Electric Corporation (Japan)

15.3.17.1. Unternehmensübersicht

15.3.17.2. Produktportfolio

15.3.17.3. Finanzen

15.3.17.4. SWOT-Analyse

- Forschungsmethodik