Marktübersicht:

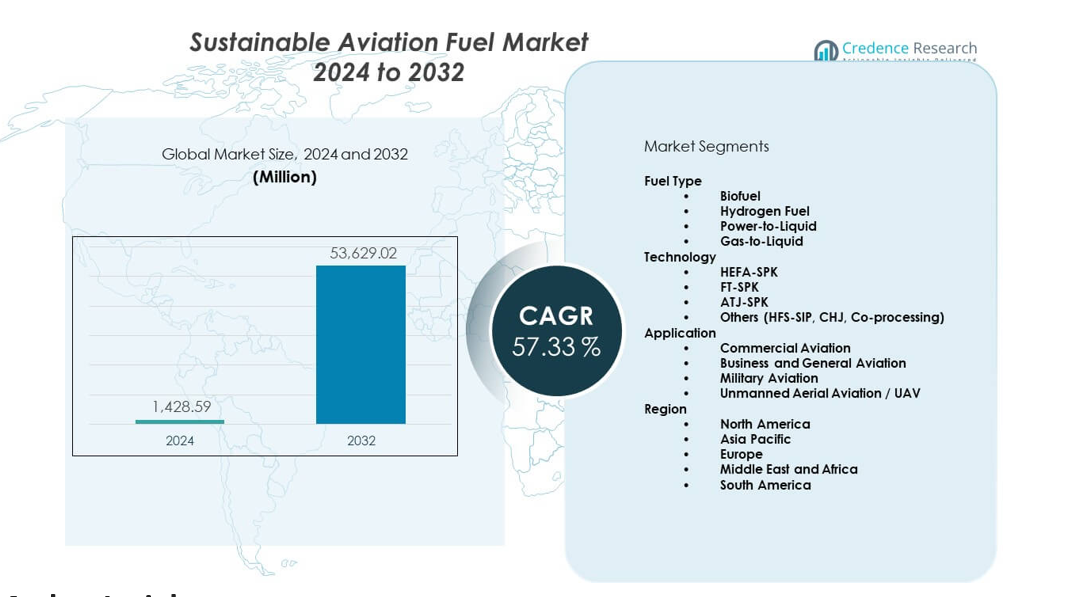

Der Markt für nachhaltigen Flugkraftstoff wird voraussichtlich von 1.428,59 Millionen USD im Jahr 2024 auf geschätzte 53.629,02 Millionen USD im Jahr 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 57,33 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für nachhaltigen Flugkraftstoff 2024 |

1.428,59 Millionen USD |

| Markt für nachhaltigen Flugkraftstoff, CAGR |

57,33 % |

| Marktgröße für nachhaltigen Flugkraftstoff 2032 |

53.629,02 Millionen USD |

Wachsende Klimaverpflichtungen treiben die schnelle Nachfrage nach SAF in globalen Flotten an. Fluggesellschaften investieren in zertifizierte Mischungen, die die Lebenszyklus-Emissionen reduzieren und gleichzeitig die Motorverträglichkeit beibehalten. Regierungen unterstützen den Wandel durch Vorgaben, Steueranreize und Kohlenstoff-Kreditrahmen. Kraftstoffentwickler skalieren fortschrittliche Wege wie HEFA, Alkohol-zu-Jet und Vergasung, um stabile Volumina zu liefern. Viele Fluggesellschaften schließen langfristige Abnahmeverträge ab, um die Versorgung zu sichern und Netto-Null-Pläne zu erfüllen. Starke Innovationen treiben Effizienzgewinne voran, die den Markt für nachhaltigen Flugkraftstoff stärken.

Nordamerika führt aufgrund früher politischer Unterstützung, starker Verpflichtungen der Fluggesellschaften und schneller Entwicklung von Bioraffinerien. Europa folgt mit strengen Emissionsgesetzen und der großen Flughafenübernahme von SAF-Lieferketten. Asien-Pazifik entwickelt sich als schnell wachsende Region, da Fluggesellschaften ihre Flotten erweitern und Regierungen grüne Luftfahrtziele vorantreiben. Der Nahe Osten investiert in SAF, um sich mit langfristigen Energie-Diversifizierungsplänen abzustimmen. Lateinamerika stärkt seine Position durch starke Verfügbarkeit von Rohstoffen und wachsendes Interesse an der Bio-Jet-Produktion.

Markteinblicke:

- Der Markt für nachhaltigen Flugkraftstoff wird voraussichtlich von 1.428,59 Millionen USD im Jahr 2024 auf 53.629,02 Millionen USD bis 2032 wachsen, mit einer jährlichen Wachstumsrate von 33 %, angetrieben durch die steigende Akzeptanz bei Fluggesellschaften und die Erweiterung der Bioraffineriekapazität.

- Nordamerika (45 %), Europa (30 %) und der asiatisch-pazifische Raum (20 %) führen den Markt an, bedingt durch strenge Emissionsvorgaben, starke Verpflichtungen der Fluggesellschaften und schnelle Infrastrukturentwicklung.

- Der Nahe Osten & Afrika (3 %) erweist sich als die am schnellsten wachsende Region, unterstützt durch große Energieinvestitionen und langfristige Diversifizierungsstrategien im Luftfahrtsektor.

- Biokraftstoff hält mit über 90 % den dominierenden Anteil, unterstützt durch die HEFA-Technologie und einen breiten Zugang zu Rohstoffen.

- Die kommerzielle Luftfahrt macht den größten Anwendungsanteil aus, angetrieben durch hohen Kraftstoffverbrauch und strenge Dekarbonisierungsziele bei großen Flotten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Starker globaler Druck für die Einführung sauberer Flugkraftstoffe durch regulatorischen Druck

Der Markt für nachhaltigen Flugkraftstoff gewinnt durch strenge Emissionsvorschriften weltweit an Dynamik. Regierungen setzen feste Reduktionsziele, die Fluggesellschaften dazu drängen, auf sauberere Mischungen umzusteigen. Luftfahrtorganisationen fördern den Kraftstoffwechsel, um langfristige Klimaziele zu erreichen. Fluggesellschaften verpflichten sich zu mehrjährigen Beschaffungsplänen, um eine breitere Verfügbarkeit zu unterstützen. Produzenten reagieren mit erweiterten Investitionen in Bioraffinerien, die die Produktionskapazität erhöhen. Technologieanbieter verfeinern Wege, die die Kraftstoffqualität und -sicherheit stärken. Globale Fluggesellschaften testen mehrere Rohstoffe, um eine zuverlässige Versorgung zu sichern. Es erhält Unterstützung durch eine stärkere Ausrichtung zwischen politischen Rahmenbedingungen und Strategien der Fluggesellschaften. Der Markt für nachhaltigen Flugkraftstoff spiegelt wachsende Kooperationen entlang der Luftfahrtlieferkette wider.

- Zum Beispiel liefert Neste’s SAF bis zu 80 % niedrigere Lebenszyklus-Emissionen, bestätigt durch ISCC-zertifizierte Wege. Es erhält Unterstützung durch eine stärkere Ausrichtung zwischen politischen Rahmenbedingungen und Strategien der Fluggesellschaften.

Schnelles Wachstum bei den Verpflichtungen der Fluggesellschaften zu Netto-Null-Kohlenstoffzielen in globalen Flotten

Fluggesellschaften beschleunigen Pläne für null Kohlenstoff, die stark auf nachhaltige Kraftstoffe angewiesen sind. Fluggesellschaftsallianzen schaffen gemeinsame Ziele, um den SAF-Verbrauch jedes Jahr zu erhöhen. Kraftstoffentwickler entwerfen zertifizierte Mischungen, die die Motorleistung ohne Hardwareänderung unterstützen. Viele Flughäfen integrieren Betankungseinrichtungen, um eine konstante Versorgung zu gewährleisten. Regierungen schaffen Anreize, die Kostenbarrieren für Produzenten senken. Rohstofflieferanten erweitern landwirtschaftliche und abfallbasierte Inputs, um Produktionszyklen zu stabilisieren. Energieunternehmen gehen Partnerschaften im Bereich Flugkraftstoffe ein, um ihr kohlenstoffarmes Portfolio zu erweitern. Fluggesellschaften arbeiten an langfristigen Verträgen, um stabile Volumina zu sichern. Der Markt für nachhaltigen Flugkraftstoff gewinnt durch steigende globale Klimaverpflichtungen starke Sichtbarkeit.

- Zum Beispiel hat sich United Airlines verpflichtet, bis zu 1,5 Milliarden Gallonen SAF durch Partnerschaften mit Lieferanten wie Fulcrum BioEnergy und World Energy zu kaufen. Der Markt für nachhaltigen Flugkraftstoff gewinnt durch steigende globale Klimaverpflichtungen an Sichtbarkeit.

Erweiterung fortschrittlicher Kraftstoffproduktionswege zur Unterstützung des großflächigen kommerziellen Einsatzes

Neue Wege steigern die Produktion und reduzieren die Lebenszyklusemissionen. HEFA bleibt dominant aufgrund bewährter Zuverlässigkeit und breiter Verfügbarkeit von Rohstoffen. Alkohol-zu-Jet gewinnt durch verbesserte Umwandlungseffizienz an Bedeutung. Vergasungsplattformen stärken die Versorgung für die Langstreckenluftfahrt. Produzenten innovieren mit Katalysatoren der nächsten Generation, die den Energieverbrauch senken. Investmentgruppen unterstützen skalierbare Designs, die die Gesamtproduktion erhöhen. Viele Unternehmen erkunden kommunale Abfälle und Algen, um die Inputs zu diversifizieren. Fluggesellschaften schätzen diese Technologien, um strengere Emissionsgrenzwerte zu erfüllen. Der Markt für nachhaltigen Flugkraftstoff profitiert von hochwertigeren Kraftstoffwegen in verschiedenen Regionen.

Wachsende öffentliche und private Investitionen stärken die langfristige Versorgungspipeline

Der Kapitalfluss in SAF beschleunigt sich durch staatliche Zuschüsse und das Interesse von Private-Equity-Firmen. Investoren unterstützen neue Anlagen, die die Abhängigkeit von fossilem Flugbenzin verringern. Erneuerbare Energiegruppen verbinden die Produktion mit grünem Wasserstoff und Power-to-Liquid-Systemen. Länder verfolgen Joint Ventures, die regionale Kraftstoffzentren sichern. Fluggesellschaften beteiligen sich an Mehrpartner-Finanzierungsprogrammen, um langfristigen Zugang zu sichern. Raffinerien modernisieren die Infrastruktur, um Mischung und Verteilung zu erweitern. Technologieunternehmen unterstützen die Prozessautomatisierung, die den Ertrag verbessert. Globale Klimapolitiken erhöhen die Attraktivität von kohlenstoffarmen Luftfahrtlösungen. Der Markt für nachhaltigen Flugkraftstoff erhält durch steigendes Investitionsvertrauen stetige Unterstützung.

Markttrends:

Verschiebung hin zu Multi-Feedstock-Kraftstoffmodellen, die Stabilität über globale Lieferketten hinweg gewährleisten

Der Markt für nachhaltigen Flugkraftstoff beobachtet eine starke Bewegung hin zu vielfältigen Rohstoffmodellen. Produzenten integrieren Abfallöle, Rückstände, biobasierte Zucker und CO₂-abgeleitete Inputs. Multi-Feedstock-Anlagen reduzieren Lieferunterbrechungen während saisonaler Engpässe. Fluggesellschaften unterstützen diesen Wandel, um die ganzjährige Verfügbarkeit zu sichern. Flughäfen arbeiten mit Lieferanten zusammen, um flexible Mischoptionen zu gewährleisten. Viele Entwickler erkunden synthetische Kraftstoffe, die die Abhängigkeit von Nutzpflanzen verringern. Waste-to-Jet-Plattformen gewinnen an Bedeutung, da Städte sauberere Abfallmanagementwege suchen. Investoren zeigen Interesse an Rohstoffvielfalt, um Volatilität zu begrenzen. Es stärkt die Widerstandsfähigkeit im breiteren Luftfahrtkraftstoff-Ökosystem.

- Zum Beispiel wandelt Velocys’ Waste-to-Jet-Technologie kommunale und gewerbliche Festabfälle in synthetisches Rohöl um, wodurch seine kommerziellen Anlagen (wie die vorgeschlagene Altalto-Anlage im Vereinigten Königreich) über 500.000 Tonnen Abfall pro Jahr verarbeiten können. Dies stärkt die Widerstandsfähigkeit im breiteren Luftfahrtkraftstoff-Ökosystem, indem es die Rohstoffe diversifiziert und die Treibhausgasemissionen erheblich reduziert.

Anstieg langfristiger Abnahmeverträge zwischen Fluggesellschaften und Kraftstoffproduzenten

Fluggesellschaften verpflichten sich zu mehrjährigen Verträgen, um stetige SAF-Volumina zu sichern. Diese Verträge ermutigen Produzenten, die Kapazität mit geringerem finanziellen Risiko zu erweitern. Flughäfen stimmen Lagereinrichtungen ab, um eine konsistente Versorgung zu unterstützen. Energiekonzerne schließen Vereinbarungen mit Fluggesellschaften, um ihr erneuerbares Portfolio zu erweitern. Flottenbetreiber nutzen diese Verträge, um die Einhaltung von Netto-Null zu unterstützen. Regierungen erkennen diese Verpflichtungen an und verfeinern die politische Unterstützung. Produzenten sichern sich vorhersehbare Einnahmeströme, die Projektgenehmigungen beschleunigen. Es stärkt strategische Partnerschaften entlang der Kraftstoffversorgungskette. Der Markt für nachhaltigen Flugkraftstoff verzeichnet ein starkes Wachstum bei langfristigen Vereinbarungen.

- Zum Beispiel hat Lufthansa ein langfristiges SAF-Abkommen mit Shell unterzeichnet, das Liefermengen von bis zu 1,8 Millionen Tonnen zwischen 2024 und 2034 ermöglicht. Es stärkt strategische Partnerschaften entlang der gesamten Kraftstoffversorgungskette.

Integration digitaler Werkzeuge und Plattformen zur Kohlenstoffverfolgung über Kraftstoffnetzwerke hinweg

Digitale Plattformen verfolgen die Kohlenstoffintensität in jeder Produktionsstufe. Fluggesellschaften nutzen Echtzeit-Dashboards, um Emissionseinsparungen zu überprüfen. Kraftstofflieferanten optimieren die Logistik mit automatisierten Überwachungstools. Flughäfen übernehmen digitale Mischsysteme, die die Kraftstoffkonsistenz verbessern. Blockchain-Plattformen zertifizieren Rohstoffquellen für die Einhaltung der Nachhaltigkeit. Produzenten nutzen KI-Tools, um die Umwandlungserträge zu optimieren. Kohlenstoffbewertungstools helfen Fluggesellschaften, verifizierte Reduktionen gegenüber Regulierungsbehörden offenzulegen. Es verbessert die Transparenz im gesamten Kraftstofflebenszyklus. Der Markt für nachhaltigen Flugkraftstoff profitiert von genauer Berichterstattung und digitalen Einblicken.

Entwicklung regionaler Kraftstoffzentren zur Unterstützung kollektiver Versorgungs- und Vertriebsnetzwerke

Länder investieren in regionale Zentren, die darauf ausgelegt sind, die Kraftstoffproduktion zu zentralisieren. Diese Zentren unterstützen gemeinsame Pipelines, Lager- und Vertriebssysteme. Fluggesellschaften profitieren von reduzierten Logistikkosten und stabiler Versorgung. Regierungen fördern die Clusterentwicklung, um die industrielle Effizienz zu verbessern. Häfen integrieren erneuerbare Energien, um großangelegte Operationen zu betreiben. Energieunternehmen erweitern Joint Ventures innerhalb dieser Zentren. Flughäfen positionieren Tankstellen in der Nähe von stark frequentierten Routen, um eine kontinuierliche Versorgung zu unterstützen. Es stimmt die regionale Infrastruktur mit den langfristigen Zielen der Luftfahrt ab. Der Markt für nachhaltigen Flugkraftstoff spiegelt eine stärkere Regionalisierung in globalen Netzwerken wider.

Analyse der Marktchancen:

Hohe Produktionskosten und begrenzter kommerzieller Maßstab verlangsamen die breitere Marktransformation

Der Markt für nachhaltigen Flugkraftstoff sieht sich hohen Produktionskosten gegenüber, die eine breitere Akzeptanz einschränken. Viele Anlagen sind noch auf teure Rohstoffe angewiesen, die die Preiswettbewerbsfähigkeit einschränken. Fluggesellschaften kämpfen damit, Kraftstoffbudgets mit Nachhaltigkeitsvorgaben in Einklang zu bringen. Produzenten arbeiten daran, die Umwandlungseffizienz zu optimieren, um die Kosten zu senken. Regierungsprogramme mindern einige finanzielle Belastungen, aber Lücken bleiben bestehen. Infrastrukturengpässe verlangsamen den Übergang zur Massenbereitstellung. Viele Regionen verfügen nicht über großangelegte Anlagen, die eine kontinuierliche Produktion unterstützen. Dies schafft Unsicherheit in der Versorgung für Fluggesellschaften, die eine weitreichende SAF-Nutzung planen. Interessengruppen arbeiten zusammen, um Kosten, Maßstab und Versorgungsbedürfnisse im gesamten Sektor abzustimmen.

Rohstoffknappheit, politische Unsicherheit und logistische Lücken begrenzen die globale Kraftstoffverfügbarkeit

Der Markt für nachhaltigen Flugkraftstoff sieht sich Rohstoffengpässen gegenüber, die die Produktionsstabilität verringern. Landwirtschaftliche Rückstände unterliegen saisonalen Schwankungen, die den Versorgungsfluss schwächen. Abfallbasierte Inputs hängen von lokalen Sammelnetzwerken ab, die stark variieren. Politische Lücken verzögern die Genehmigung neuer Anlagen in mehreren Regionen. Flughäfen fehlen einheitliche Mischregeln, die eine reibungslose Einführung unterstützen. Logistiknetzwerke erfordern Upgrades, um die SAF-Verteilung zu bewältigen. Produzenten haben Schwierigkeiten, langfristige Rohstoffe zu stabilen Preisen zu sichern. Dies erhöht den Druck auf neue Technologien, um die Kraftstoffinputs zu diversifizieren. Eine sektorweite Zusammenarbeit zielt darauf ab, Lieferketten zu stabilisieren und Unsicherheiten zu reduzieren.

Marktchancen:

Erweiterung synthetischer Kraftstofftechnologien und neue Bioraffinerie-Modelle ermöglichen globalen Ausbau

Der Markt für nachhaltige Flugkraftstoffe erhält neue Chancen durch synthetische Wege, die auf CO₂ und grünem Wasserstoff basieren. Power-to-Liquid-Systeme eröffnen neue Wege, die die Abhängigkeit von traditionellen Rohstoffen verringern. Regierungen unterstützen frühe Projekte, um das industrielle Lernen zu stärken. Investoren unterstützen modulare Anlagendesigns, die die Bereitstellung beschleunigen. Fluggesellschaften erkunden synthetische Mischungen, um zukünftige Emissionsgrenzen einzuhalten. Technologieunternehmen verfeinern Katalysatoren, die die Umwandlungsausbeute erhöhen. Flughäfen planen Drehkreuze, die erneuerbare Energie mit der Kraftstoffproduktion verbinden. Es schafft einen langfristigen Wachstumspfad für die nächste Generation von Flugkraftstoffen.

Wachsende sektorübergreifende Partnerschaften beschleunigen die Einführung in regionalen Luftverkehrsnetzen

Der Markt für nachhaltige Flugkraftstoffe profitiert von breiteren Partnerschaften zwischen Energieunternehmen, Flughäfen und Logistikgruppen. Fluggesellschaften schließen sich regionalen Allianzen an, um den Zugang zu wichtigen Strecken zu erweitern. Produzenten arbeiten mit Abfallwirtschaftsunternehmen zusammen, um neue Rohstoffströme zu erschließen. Regierungen stimmen Finanzierungsprogramme mit Flughafen-Erweiterungsplänen ab. Häfen integrieren erneuerbare Systeme, die die Kraftstoffverarbeitung unterstützen. Fluggesellschaften übernehmen gemeinsame Beschaffungsmodelle, die die Nachfragekonsistenz erhöhen. Es fördert eine schnellere Infrastrukturerweiterung und stärkere Liefergarantien. Industriegruppen arbeiten zusammen, um saubere Luftfahrt in aufstrebenden Märkten zu beschleunigen.

Marktsegmentierungsanalyse:

Kraftstoffart

Der Markt für nachhaltige Flugkraftstoffe umfasst die Kategorien Biokraftstoff, Wasserstoffkraftstoff, Power-to-Liquid und Gas-to-Liquid. Biokraftstoff führt aufgrund des breiten Zugangs zu Rohstoffen und starker Zertifizierungsunterstützung. Wasserstoffkraftstoff gewinnt durch langfristige Dekarbonisierungsziele an Interesse. Power-to-Liquid stärkt den Schwung durch synthetische Wege, die Lebenszyklus-Emissionen reduzieren. Gas-to-Liquid bleibt eine Nische, zieht aber in Regionen mit starken Gasreserven Aufmerksamkeit auf sich. Fluggesellschaften bewerten jede Kraftstoffart basierend auf Mischungsbedürfnissen und Betriebseffizienz. Produzenten erweitern die Kapazität, um zertifizierte Qualitäten zu liefern. Es unterstützt eine breitere Akzeptanz in globalen Flotten.

- Zum Beispiel betreibt World Energy die weltweit erste kommerzielle SAF-Raffinerie, die bis zu 15 Millionen Gallonen SAF jährlich für globale Fluggesellschaften produziert. Es unterstützt eine breitere Akzeptanz in globalen Flotten.

Technologie

HEFA-SPK hält die dominierende Position aufgrund bewährter Leistung und stabiler Rohstoffversorgung. FT-SPK erweitert seine Präsenz durch starkes Interesse an abfallbasierter Umwandlung. ATJ-SPK gewinnt durch verbesserte Alkoholumwandlungstechnologie an Boden. Andere Wege wie HFS-SIP, CHJ und Co-Processing tragen zur Diversifizierung bei. Produzenten investieren in Mehrwege-Anlagen, um Rohstoffvariationen zu bewältigen. Fluggesellschaften schätzen zertifizierte Technologien, die strenge Motor- und Sicherheitsstandards erfüllen. Technologieanbieter verfeinern Katalysatoren, die die Gesamteffizienz erhöhen. Der Markt für nachhaltige Flugkraftstoffe profitiert von kontinuierlicher Innovation in allen Wegen.

- Zum Beispiel produziert LanzaJets ATJ-Technologie SAF mit 70% niedrigeren Lebenszyklus-Emissionen und die Freedom Pines Fuels-Anlage zielt auf 10 Millionen Gallonen jährlich ab. Der Markt für nachhaltige Flugkraftstoffe profitiert von kontinuierlicher Innovation in allen Wegen.

Anwendung

Die kommerzielle Luftfahrt treibt die höchste Nachfrage aufgrund großer Flottengrößen und strenger Emissionsziele an. Geschäfts- und allgemeine Luftfahrt übernehmen SAF, um Unternehmensziele zur Nachhaltigkeit zu erreichen. Die militärische Luftfahrt testet mehrere Mischungen, um die betriebliche Kohlenstoffintensität zu reduzieren. Unbemannte Luftfahrt erkundet leichtere Mischungen für Langstreckenmissionen. Flughäfen bereiten Betankungssysteme vor, die eine breitere Anwendungsvielfalt unterstützen. Produzenten passen Liefermodelle an, um den betrieblichen Bedürfnissen jedes Segments gerecht zu werden. Fluggesellschaften bewerten die Leistung über Routen hinweg, um Mischstrategien zu optimieren. Es stärkt die anwendungsweite Akzeptanz auf globalen Luftfahrtmärkten.

Segmentierung:

Kraftstoffart

- Biokraftstoff

- Wasserstoffkraftstoff

- Power-to-Liquid

- Gas-to-Liquid

Technologie

- HEFA-SPK

- FT-SPK

- ATJ-SPK

- Andere (HFS-SIP, CHJ, Co-Processing)

Anwendung

- Kommerzielle Luftfahrt

- Geschäfts- und Allgemeine Luftfahrt

- Militärische Luftfahrt

- Unbemannte Luftfahrt / UAV

Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika

Nordamerika hält mit geschätzten 45% den größten Anteil am Markt für nachhaltigen Flugkraftstoff. Starke politische Unterstützung und Verpflichtungen der Fluggesellschaften treiben die regionale Führungsrolle an. Produzenten erweitern Biokraftstoffraffinerien, um die steigende Nachfrage an großen Knotenpunkten zu decken. Flughäfen integrieren SAF-Infrastruktur, um eine kontinuierliche Versorgung auf stark frequentierten Strecken zu unterstützen. Fluggesellschaften unterzeichnen langfristige Abnahmeverträge, um Volumen zu sichern und Emissionsziele zu erreichen. Technologieentwickler führen fortschrittliche Wege ein, um die Produktionseffizienz zu steigern. Es stärkt Nordamerikas Einfluss auf die globale SAF-Einführung.

Europa

Europa macht etwa 30% des globalen Anteils aus, unterstützt durch strenge Emissionsvorschriften und starke regulatorische Rahmenbedingungen. Länder übernehmen Mischvorgaben, die eine stetige Nachfrage bei regionalen Fluggesellschaften antreiben. Flughäfen verbessern Lager- und Verteilungssysteme, um eine zuverlässige Versorgung sicherzustellen. Produzenten erweitern synthetische Kraftstoffwege, die mit erneuerbaren Energieprojekten verbunden sind. Fluggesellschaften übernehmen aggressive Nachhaltigkeitspläne, um sich an die EU-Klimaziele anzupassen. Regierungen fördern Partnerschaften, die kommerzielle Großprojekte beschleunigen. Der Markt für nachhaltigen Flugkraftstoff gewinnt durch koordinierte regionale Maßnahmen an starker Dynamik.

Asien-Pazifik, Mittlerer Osten & Afrika und Südamerika

Asien-Pazifik hält nahezu 20 % des Anteils und verzeichnet eine rasche Expansion, unterstützt durch steigenden Luftverkehr und wachsende Flottenmodernisierung. Länder investieren in großangelegte Anlagen, die landwirtschaftliche und abfallbasierte Rohstoffe nutzen. Naher Osten und Afrika repräsentieren knapp 3 % des Anteils, zeigen jedoch das schnellste Wachstum aufgrund starker Energieinvestitionen und Diversifizierungspläne. Südamerika hält etwa 2 % und profitiert von reichlich vorhandener Biomasse und unterstützenden regionalen Initiativen. Flughäfen in diesen Regionen verbessern die Systeme zur Handhabung von SAF, um der zukünftigen Nachfrage gerecht zu werden. Fluggesellschaften erkunden den Einsatz auf Langstrecken, um Betriebsemissionen zu reduzieren. Es schafft eine starke Grundlage für eine breitere globale Akzeptanz in aufstrebenden Märkten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Neste

- Shell

- TotalEnergies

- Gevo Inc.

- Fulcrum BioEnergy

Wettbewerbsanalyse:

Der Markt für nachhaltigen Flugkraftstoff zeichnet sich durch starken Wettbewerb aus, angetrieben von Produzenten, großen Energieunternehmen und Luftfahrtakteuren. Unternehmen erweitern die Kapazität von Bioraffinerien, um langfristige Abnahmeverträge mit globalen Fluggesellschaften zu sichern. Technologieentwickler verfeinern zertifizierte Verfahren, die den Ertrag verbessern und die Lebenszyklusemissionen senken. Fluggesellschaften arbeiten mit Lieferanten zusammen, um die Beschaffung auf stark frequentierten Strecken zu stabilisieren. Energieunternehmen gehen strategische Partnerschaften ein, um synthetische und abfallbasierte Kraftstoffe zu skalieren. Flughäfen investieren in Lager- und Handhabungssysteme, um integrierte Versorgungsnetze zu unterstützen. Regulierungsbehörden beeinflussen die Wettbewerbspositionierung durch Mischvorschriften und politische Anreize. Es gewinnt stetig an Dynamik durch koordinierte Fortschritte entlang der gesamten Wertschöpfungskette.

Neueste Entwicklungen:

- Im November 2025 übertraf Gevos Leistung im dritten Quartal 2025 die Erwartungen mit einem Umsatz von 43,6 Millionen Dollar und einem positiven EBITDA. Die Anlage des Unternehmens in North Dakota zeigte eine erhebliche Produktion, indem sie 17 Millionen Gallonen kohlenstoffarmen Ethanols herstellte, 46.000 Tonnen Protein- und Maisöl-Nebenprodukte erzeugte, 42.000 Tonnen Kohlendioxid sequestrierte und 92.000 MMBtu erneuerbares Erdgas produzierte. Bemerkenswert ist, dass Gevos Kohlenstoffabscheidungs- und -speicherungssystem seit seiner Einführung im Juni 2022 über 560.000 Tonnen CO2 gespeichert hat und damit das weltweit erste Ethanol-Trockenmühle ist, das eine kommerzielle Kohlenstoffspeicherung erreicht hat.

- Im November 2025 haben Gevo und Biorecro North America LLC ihre Partnerschaft vorangetrieben, indem sie die erste Charge von Kohlendioxid-Entfernungsgutschriften (CORCs) geliefert haben, die unter dem Puro.earth-Standard aus Gevos Ethanolproduktion und Kohlenstoffabscheidungsanlagen in North Dakota ausgestellt wurden. Die Unternehmen unterzeichneten im September 2025 eine Verkaufsvereinbarung, nach der Gevo erwartet wird, CORCs über die nächsten fünf Jahre zu liefern, mit der Möglichkeit einer Erweiterung über diesen Zeitraum hinaus.

- Im Oktober 2025 verlängerte Neste seine langjährige Partnerschaft mit United Airlines und erweiterte die SAF-Lieferung auf drei große US-Flughäfen. Die Partnerschaft begann mit Lieferungen ab Juli 2025 am George Bush Intercontinental Airport (IAH) in Houston und dauerte bis Oktober 2025. Darüber hinaus begann Neste im September 2025 mit SAF-Lieferungen an den Newark Liberty International Airport (EWR) und den Dulles International Airport (IAD), wobei die Lieferungen bis Ende 2025 fortgesetzt werden sollen. Der Treibstoff wird über bestehende Pipeline-Infrastruktur von Nestes SAF-Terminalanlagen in Houston geliefert.

- Ab Juli 2025 hatte Shell seine Lieferkapazitäten auf mehr als 80 Standorte in 18 Ländern ausgeweitet und wurde 2024 zu einem der weltweit größten Händler und Lieferanten von nachhaltigem Flugkraftstoff, wobei fast 20% des Gesamtumsatzes in Europa und Nordamerika erfasst wurden. Die strategische Positionierung des Unternehmens wurde durch langfristige Vereinbarungen mit Produzenten, starke Kundenbeziehungen und strategische Investitionen in die Logistik rund um wichtige Terminals und Flughäfen erreicht.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Kraftstoffart, Technologie, Anwendung und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Einführung von SAF wird zunehmen, da Fluggesellschaften langfristige Verpflichtungen eingehen, um globale Emissionsziele zu erreichen.

- Nächste Generationen von Verfahren werden sich ausweiten und die stärkere Nutzung von synthetischen und wasserstoffbasierten Kraftstoffen unterstützen.

- Investitionen in Bioraffinerien werden in Regionen mit starker Verfügbarkeit von Rohstoffen und politischer Unterstützung wachsen.

- Flughäfen werden integrierte Kraftstoffliefer- und Überwachungssysteme für zuverlässige Mischvorgänge einführen.

- Regierungen werden strengere Vorschriften einführen, die höhere jährliche SAF-Mischungsniveaus fördern.

- Initiativen für Geschäftsreisen werden die Premium-Nachfrage nach saubereren Flugoptionen antreiben.

- Energieunternehmen werden sektorübergreifende Allianzen ausbauen, um die Produktionserweiterung zu beschleunigen.

- Digitale Verfolgungssysteme werden zur Zertifizierung von Lebenszyklus-Kohlenstoffreduktionen Akzeptanz finden.

- Schwellenmärkte werden die SAF-Kapazität durch diversifizierte Rohstoffprogramme ausbauen.

- Fluggesellschaften werden Multi-Strategie-Ansätze einführen, um die Versorgungssicherheit das ganze Jahr über zu stabilisieren.