Überblick über den Markt für API-Auftragsfertigung:

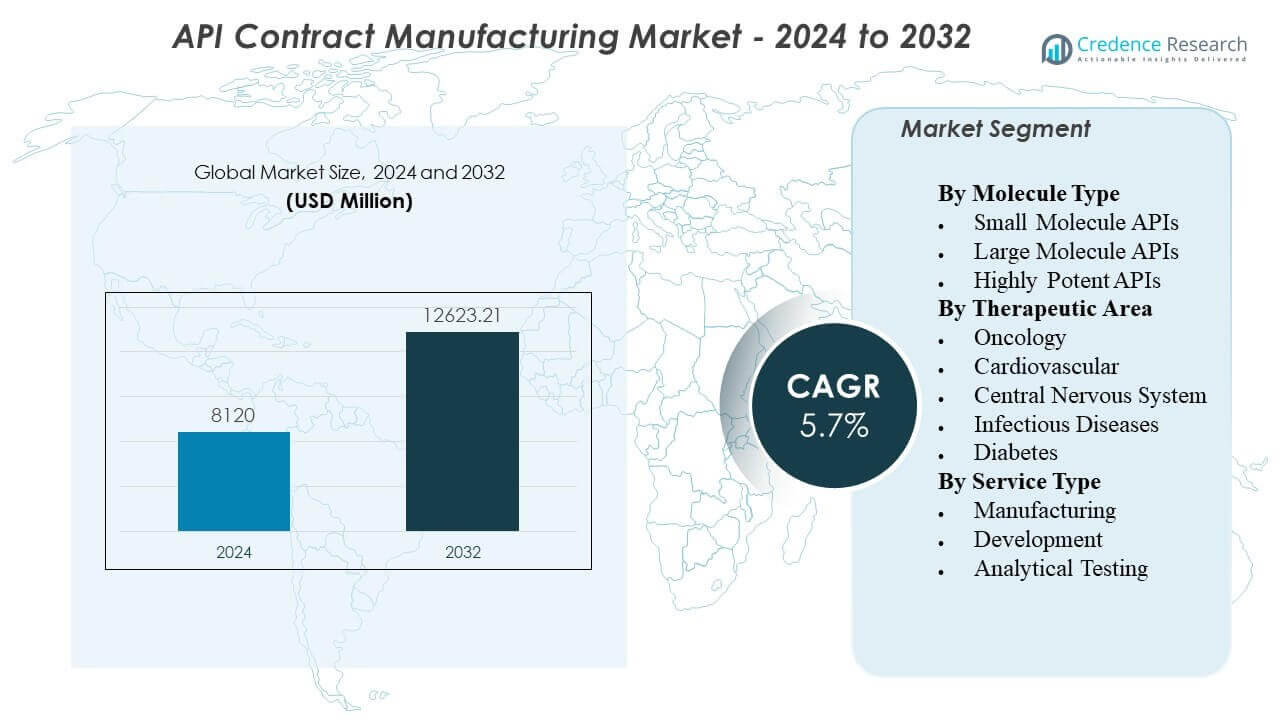

Es wird erwartet, dass der Markt für API-Auftragsfertigung von 8.120 Millionen USD im Jahr 2024 auf geschätzte 12.623,21 Millionen USD bis 2032 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,70% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für API-Auftragsfertigung 2024 |

8.120 Millionen USD |

| API-Auftragsfertigungsmarkt, CAGR |

5,70% |

| Marktgröße für API-Auftragsfertigung 2032 |

12.623,21 Millionen USD |

Die ausgelagerte API-Produktion wächst, da Arzneimittelhersteller ihre Fixkosten senken und Markteinführungen beschleunigen möchten. Auftraggeber verlassen sich auf Partner mit GMP-Anlagen, validierten Prozessen und skalierbarer Kapazität. Die steigende Nachfrage nach hochwirksamen APIs, kontrollierten Substanzen und komplexen Chemien erhöht den Bedarf an spezialisierten Eindämmungs- und Sicherheitssystemen. Mehr kleine und virtuelle Pharmaunternehmen entscheiden sich für asset-light-Modelle und bevorzugen externe Liefernetzwerke. Auftragshersteller unterstützen auch Lebenszyklusbedarfe wie Routenoptimierung, Ertragsverbesserung und Verunreinigungskontrolle. Stabile Lieferzusicherungen und Dual-Sourcing-Pläne fördern langfristige Fertigungsvereinbarungen weiter.

Nordamerika führt aufgrund starker Innovatoraktivitäten, hoher klinischer Studienvolumina und strenger Qualitätsanforderungen, die erfahrene Vertragspartner bevorzugen. Europa bleibt wichtig wegen reifer Regulierungssysteme, wertvoller patentierter Medikamente und tiefgreifender Expertise in komplexer Synthese. Der asiatisch-pazifische Raum entwickelt sich als schnellster Wachstumsmotor, angeführt von Indien und China mit groß angelegter Kapazität und wettbewerbsfähigen Kostenstrukturen. Japan und Südkorea steigern die Nachfrage nach hochwertiger, spezialisierter und hochwirksamer Produktion. Südostasien gewinnt an Bedeutung, da Unternehmen Lieferketten über die Abhängigkeit von einem einzigen Land hinaus diversifizieren. Regionale Expansion folgt dem Bedarf an Resilienz, schnellerer Lieferung und marktnaher Fertigung.

Einblicke in den Markt für API-Vertragsherstellung:

- Asien-Pazifik führt mit einem Anteil von 35%, Nordamerika folgt mit 29% und Europa hält 20% aufgrund starker Produktionsstandorte, reifer Compliance und großer Nachfrage von Sponsoren.

- Lateinamerika ist die am schnellsten wachsende Region mit einem Anteil von 9%, angetrieben durch Lieferantendiversifizierung, steigende Pharma-Produktion und zunehmende regionale Outsourcing-Aktivitäten.

- Die Segmentverteilung neigt sich zu chemisch synthetisierten APIs, wobei Organische 61% Anteil halten, Anorganische 27% und Andere 12% ausmachen.

- Die Endverbraucheraufteilung zeigt, dass Pharmaindustrien 66% ausmachen, Forschungsorganisationen 15% und Andere 19%, was die Nachfragekraft aus kommerziellen Lieferprogrammen signalisiert.

Treiber des Marktes für API-Vertragsherstellung:

Steigende Outsourcing-Nachfrage zur Reduzierung von Fixkosten und Verbesserung der Markteinführungszeit

Pharmaunternehmen reduzieren Kapitalausgaben, indem sie die API-Produktion auslagern. Der Markt für API-Vertragsherstellung profitiert von diesem Wandel in den Betriebsmodellen. Sponsoren vermeiden den Bau neuer Anlagen und leiten Mittel in F&E um. Vertragsparteien liefern Chargenbereitschaft schneller als neue interne Linien. CMOs bieten geschulte Teams, qualifizierte Versorgungen und geprüfte Qualitätssysteme. Sponsoren gewinnen auch Flexibilität, um Volumen nach Produktphase zu skalieren. Schnellere Technologietransfers unterstützen schnellere klinische Fortschritte und Markteinführungspläne. Dieser Treiber bleibt stark in sowohl Marken- als auch Generika-Portfolios.

- Zum Beispiel nutzte Thermo Fisher Scientific (Patheon) sein “Quick to Care”-Programm, um die Zeitspanne von der API-Synthese bis zur klinischen Arzneimittelversorgung auf nur 14 Wochen zu verkürzen, eine signifikante Reduzierung im Vergleich zum Branchenstandard von 6 bis 9 Monaten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Strengere regulatorische Erwartungen drängen Sponsoren zu bewährten Qualitätssystemen

Regulierungsbehörden erwarten starke Datenintegrität und validierte Kontrollen. Sponsoren bevorzugen CMOs mit reifer GMP-Compliance und Prüfungshistorie. Praktiken des Quality by Design reduzieren Variabilität und unterstützen eine stabile Versorgung. Robuste Verunreinigungskontrolle stärkt die Akzeptanz für regulierte Märkte. Partner investieren in Validierung, Reinigungsverifizierung und elektronische Dokumentation. Sponsoren nutzen diese Fähigkeiten, um das Compliance-Risiko über Standorte hinweg zu reduzieren. Zuverlässige Chargenfreigabezeiten unterstützen nachgelagerte Formulierungstermine. Dieser Treiber wächst mit der globalen Inspektionsintensität und strengeren Berichtsvorschriften.

Komplexe Moleküle und hochwirksame APIs erhöhen den Bedarf an spezialisierten Fähigkeiten

Mehr Pipelines beinhalten potente und komplexe kleine Moleküle. Diese Programme erfordern Eindämmung, Arbeitssicherheit und präzise analytische Methoden. CMOs erweitern HPAPI-Suiten mit getrenntem Luftstrom und geschlossenem Handling. Expertenprozesschemie verbessert Ausbeuten und reduziert Nebenprodukte. Fortschrittliche Analytik unterstützt Verunreinigungsprofile und Stabilitätsstudien. Sponsoren wählen Partner, die mehrstufige Synthesen und enge Spezifikationen verwalten können. Know-how im Scale-up reduziert Verzögerungen zwischen Labor- und kommerziellen Chargen. Dieser Treiber steigt mit dem Wachstum von Onkologie- und Spezialarzneimitteln.

- Zum Beispiel gibt Piramal Pharma Solutions an, dass seine hochwirksamen Suiten Verbindungen mit OEL < 1 µg/m³ im Kilo-Labor-Maßstab handhaben können, mit einer Fähigkeit von bis zu 10 ng/m³, sowie Reaktorvolumen bis zu 50 L und Handhabungskapazität bis zu 2 kg.

Bedarf an Resilienz in der Lieferkette fördert Dual-Sourcing und regionale Redundanz

Sponsoren priorisieren Kontinuität nach jüngsten Lieferunterbrechungen. Dual Sourcing reduziert die Abhängigkeit von einem einzigen Werk oder einer Region. CMOs unterstützen Netzwerkstrategien mit mehreren qualifizierten Standorten. Bestandsreserven und zuverlässiger Zugang zu Rohstoffen verbessern die Servicelevels. Eine starke Lieferantenqualifikation schützt vor variablen Eingaben. Sponsoren suchen auch kürzere Vorlaufzeiten für kritische Zwischenprodukte. Bessere Resilienz unterstützt langfristige Lieferverträge und Volumenverpflichtungen. Dieser Treiber bleibt zentral für essentielle Medikamente und chronische Therapien.

Trends im API-Vertragsfertigungsmarkt:

Verschiebung hin zu integrierten End-to-End-Dienstleistungen vom Routenentwurf bis zur kommerziellen Lieferung

Sponsoren bevorzugen weniger Übergaben entlang der Wertschöpfungskette. CMOs erweitern sich von der API-Produktion hin zu Entwicklungsunterstützung und Technologietransfer. Ein Partner kann Routenwahl, Scale-up und Validierung abdecken. Dieser Trend verbessert die Koordination zwischen Chemie-, Analyse- und Qualitätsteams. Schnellere Problemlösungen reduzieren Zykluszeiten und das Risiko von Chargenabweichungen. Sponsoren erhalten klarere Verantwortlichkeiten über Meilensteine und Lieferungen. Der API-Vertragsfertigungsmarkt spiegelt eine stärkere Nachfrage nach Full-Service-Partnerschaften wider. Integrierte Angebote unterstützen auch die Lebenszyklusoptimierung und Kostenkontrolle.

- Zum Beispiel kündigte Lonza eine CDMO-Umstrukturierung in drei Plattformen an: Integrierte Biologika, Fortgeschrittene Synthese und Spezialisierte Modalitäten, um Dienstleistungen über den Entwicklungs- bis zum kommerziellen Bereich hinweg abzustimmen.

Erhöhter Einsatz digitaler Qualitätssysteme und Echtzeit-Prozessdaten zur Kontrolle

CMOs übernehmen digitale Chargenaufzeichnungen und elektronische Qualitäts-Workflows. Echtzeitdaten verbessern die Prozesssichtbarkeit und schnellere Abweichungsreaktionen. Prädiktive Wartung verringert das Ausfallrisiko für kritische Ausrüstung. Datenintegritätskontrollen reduzieren manuelle Fehler und Prüfungslücken. Fortschrittliche Dashboards unterstützen die fehlerfreie Chargenausführung. Sponsoren schätzen transparente Berichterstattung und schnellere Dokumentenbearbeitung. Digitale Werkzeuge unterstützen auch Fernprüfungen und Lieferantenüberwachung. Dieser Trend beschleunigt sich mit breiteren digitalen Fahrplänen der Pharmaindustrie.

Wachsende Präferenz für langfristige strategische Partnerschaften gegenüber kurzfristigen Spotverträgen

Sponsoren suchen Stabilität in Kapazitäts- und Lieferplanung. Mehrjährige Verträge sichern Slots für klinische und kommerzielle Nachfrage. CMOs reagieren mit dedizierten Linien und Prioritätsplanungsmodellen. Gemeinsame Governance verbessert Kommunikation und Änderungsmanagement. Geteilte KPIs stimmen Qualitäts-, Liefer- und Kostenziele ab. Sponsoren investieren auch gemeinsam in Ausrüstung für spezifische Chemien. Der API-Vertragsfertigungsmarkt sieht mehr partnerschaftsbasierte Beschaffungsentscheidungen. Dieser Trend unterstützt eine stärkere Umsatzsichtbarkeit für führende CMOs.

- Zum Beispiel stimmte Novo Holdings zu, Catalent für 16,5 Milliarden Dollar zu erwerben, und Novo Nordisk plante, drei Catalent-Abfüllstandorte für 11 Milliarden Dollar zu kaufen, was zeigt, wie große Käufer langfristige Kapazitäten durch strukturierte Transaktionen sichern.

Erweiterung von Multi-Site-Fertigungsnetzwerken, um regionale Märkte schneller zu bedienen

CMOs bauen oder erwerben Standorte in wichtigen Regionen. Netzwerke reduzieren die Versandzeit und die Komplexität der Zollabwicklung. Regionale Präsenz unterstützt den lokalen Sprachsupport und das Engagement mit Regulierungsbehörden. Sponsoren schätzen die nahegelegene Produktion für empfindliche oder zeitkritische APIs. Multi-Site-Strategien reduzieren auch geopolitische und logistische Risiken. Standardisierte Prozesse ermöglichen reibungslosere Transfers von Standort zu Standort. Dieser Trend unterstützt eine schnellere Skalierung, wenn sich die Nachfrage nach Markt verschiebt. Die Netzerweiterung bleibt in Europa, Asien und Nordamerika aktiv.

Analyse der Herausforderungen im API-Vertragsherstellungsmarkt:

Regulatorische Überprüfung und Compliance-Belastung verursachen hohe Kosten und Ausführungsrisiken

Inspektionen können Verzögerungen auslösen, wenn Systeme nicht ausreichen. CMOs müssen eine starke Dokumentation und Datenintegrität aufrechterhalten. Kleine Lücken können zu Warnschreiben und verlorenen Verträgen führen. Validierung und Änderungssteuerung erfordern tiefes Fachwissen und Disziplin. Sponsoren verlangen häufige Audits und schnelle Korrekturmaßnahmen. Fachkräftemangel in Qualitätsrollen erhöht den operativen Stress. Der API-Vertragsherstellungsmarkt steht unter Druck, vielfältige regionale Vorschriften zu erfüllen. Die Compliance-Kosten steigen, während die Preiserwartungen knapp bleiben.

Rohstoffvolatilität und Kapazitätsengpässe können Zeitpläne und Margen stören

Wichtige Ausgangsmaterialien unterliegen Preisschwankungen und Lieferbeschränkungen. Eingaben aus einer einzigen Quelle können die Produktion stoppen, wenn Engpässe auftreten. Lange Vorlaufzeiten erschweren die Projektplanung für mehrstufige Synthesen. Kapazitätsengpässe treten bei Spitzenbedarf und Kampagnenüberschneidungen auf. CMOs müssen viele Kunden mit unterschiedlichen Prioritätsbedürfnissen ausbalancieren. Frachtvariabilität beeinflusst die Lieferzuverlässigkeit und die Kosten. Sponsoren drängen auf feste Termine, selbst bei unsicheren Eingaben. Die Margenkontrolle wird schwieriger, wenn sich Eingaben schnell ändern.

Chancen im API-Vertragsherstellungsmarkt:

Steigende Nachfrage nach Spezial- und Hochpotenz-APIs eröffnet Premium-Service-Segmente

Mehr Onkologie- und seltene Krankheitsmedikamente verwenden potente Verbindungen. CMOs können Projekte mit fortschrittlicher Eindämmung und Analytik gewinnen. Sponsoren zahlen für bewährte Sicherheitssysteme und gleichbleibende Qualität. Die Fähigkeit zur schnellen Skalierung unterstützt schnellere klinische Zeitpläne. Starke Verunreinigungskontrolle hilft bei der Zulassung in strengen Märkten. Diese Gelegenheit begünstigt Unternehmen mit differenzierter Prozesschemie. Der API-Vertragsherstellungsmarkt kann durch diese Premium-Programme expandieren. Kapazitätserweiterungen in HPAPI-Suiten können langfristige Verträge fördern.

Lokalisierte und diversifizierte Fertigungsstrategien schaffen neue regionale Wachstumspfade

Sponsoren diversifizieren die Versorgung über die Abhängigkeit von einem einzigen Land hinaus. CMOs können regionale Kapazitäten hinzufügen, um die Versorgung in der Nähe des Marktes zu unterstützen. Lokale Standorte reduzieren das Logistikrisiko und verkürzen die Vorlaufzeiten. Partnerschaften mit regionalen Lieferanten verbessern den Zugang zu Rohstoffen. Staatliche Unterstützung für die heimische Pharmaindustrie treibt ebenfalls neue Projekte voran. Schnellere regulatorische Engagements verbessern den Markteintritt für kritische Medikamente. Diese Gelegenheit unterstützt M&A und Greenfield-Investitionen in wichtigen Knotenpunkten. Vertragsgewinne steigen, wenn CMOs Multi-Region-Redundanz bieten.

Analyse der Segmentierung des API-Vertragsherstellungsmarktes:

Nach Molekültyp

Kleine Molekül-APIs führen die Nachfrage an, da sie aufgrund ihrer breiten Verwendung in chronischen und akuten Therapien sowie starken Generikavolumina weit verbreitet sind. Große Molekül-APIs wachsen schneller, da Biologika expandieren und Sponsoren spezialisierte Fermentation, Reinigung und robuste Qualitätskontrollen suchen. Hochwirksame APIs gewinnen Marktanteile mit Onkologie-Pipelines und Spezialmedikamenten, die hochsichere Einrichtungen, strikte OEL-Compliance und fortschrittliche Verunreinigungskontrollen erfordern.

Nach therapeutischem Bereich

Die Onkologie treibt das Premium-Outsourcing voran, da komplexe, potente Verbindungen strenge Sicherheits- und enge Spezifikationen benötigen. Kardiovaskuläre Programme halten konstante Volumina aufrecht und bevorzugen kosteneffiziente, hochdurchsatzfähige Produktion. APIs für das zentrale Nervensystem verlassen sich auf gleichbleibende Qualität und Versorgungskontinuität aufgrund langer Behandlungszyklen. Die Nachfrage nach Infektionskrankheiten steigt mit den Anforderungen an antimikrobielle Stewardship und der Reaktion auf episodische Ausbrüche. Diabetes unterstützt eine groß angelegte, vorhersehbare Nachfrage, die Partner bevorzugt, die stabile Ausgaben und zuverlässige Lieferzeiten bieten können.

- Zum Beispiel berichtete Lonza über eine Payload-Linker-Produktionssuite, die Verbindungen bis zu 1 ng/m³ OEL handhaben kann, mit Reaktorgrößen von 1–50 L und einem Temperaturbereich von −80°C bis +150°C, was den strengen Anforderungen an Onkologie-Payloads entspricht.

Nach Servicetyp

Die Herstellung bleibt der Kernumsatzstrom, da Sponsoren die Chargenproduktion, den Scale-up und die kommerzielle Versorgung auslagern. Entwicklungsdienstleistungen expandieren, da Kunden Routenwahl, Prozessoptimierung und Technologieübertragung benötigen, um die Zykluszeit zu verkürzen. Analytische Tests gewinnen an Bedeutung, da die Regulierungsbehörden eine robuste Methodenvalidierung, Verunreinigungsprofile und Stabilitätsdaten erwarten.

- Zum Beispiel berichtete NNIT, dass Lonzas Batch Release Dashboard die Chargenfreigabezeit um 90% reduzierte und die täglichen Aufgaben des Chargenfreigabemanagements von 30 Stunden auf 30 Minuten verkürzte, was zeigt, wie digitale Workflows die QA-Ausführung und Freigabebereitschaft straffen können.

Segmentierung:

Nach Molekültyp

- Kleine Molekül-APIs

- Große Molekül-APIs

- Hochwirksame APIs

Nach therapeutischem Bereich

- Onkologie

- Kardiovaskulär

- Zentrales Nervensystem

- Infektionskrankheiten

- Diabetes

Nach Servicetyp

- Herstellung

- Entwicklung

- Analytische Tests

Nach Regionen

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Asien-Pazifik führt mit großem Kapazitätsumfang und exportgetriebener Versorgung

Asien-Pazifik hält einen Marktanteil von 35 % und führt die globale Aktivität an. Der Markt für API-Auftragsfertigung gewinnt hier an Stärke durch kosteneffiziente Produktion und tiefes Prozesschemie-Know-how. Indien und China sind Anker für das Volumen der Generika- und vieler Spezial-APIs. Japan und Südkorea unterstützen die Nachfrage nach hochwertigen und Nischen-APIs mit starkem Compliance-Fokus. Auftraggeber nutzen die Region sowohl für kommerzielle Versorgung als auch für schnelle Skalierungsbedarfe. Staatliche Unterstützung für die Pharmaherstellung fördert auch die Kapazitätserweiterung. Große Lieferantenbasen für Zwischenprodukte verbessern die Beschaffungsflexibilität.

Nordamerika hält einen starken Anteil durch Innovation und strenge Qualitätsanforderungen

Nordamerika macht 29 % des globalen Marktanteils aus. Die Vereinigten Staaten treiben die Nachfrage aufgrund hoher F&E-Aktivitäten und starker klinischer Pipelines an. Auftraggeber suchen Partner mit bewährten GMP-Systemen und zuverlässigen Audit-Aufzeichnungen. Ein ausgereiftes Ökosystem unterstützt komplexe Projekte, einschließlich potenter und spezieller APIs. Qualitätserwartungen begünstigen etablierte CMOs mit starker analytischer Tiefe. Programme zur Resilienz der Lieferkette unterstützen auch mehr lokale und duale Beschaffungsstrategien. Diese Region profitiert von engem Zugang zu Auftraggebern und schnellerer Koordination.

Europa bleibt ein wichtiger Knotenpunkt, während Lateinamerika und MEA von einer kleineren Basis aus expandieren

Europa hält einen Marktanteil von 20 % und profitiert von starken regulatorischen Rahmenbedingungen und fortschrittlichen Fertigungsstandards. Deutschland und die Schweiz bleiben wichtige Standorte für hochwertige API-Produktion und innovationsgetriebene Programme. Lateinamerika erfasst 9 % des Anteils und wächst durch steigende Pharmanachfrage und Nearshore-Versorgungsoptionen. Brasilien und Mexiko unterstützen den regionalen Maßstab und die Vertragsproduktionsbedarfe. Der Nahe Osten & Afrika hält 7 % des Anteils und wächst mit Investitionen im Gesundheitswesen und lokalen Fertigungsinitiativen. Regionale Diversifizierungsstrategien helfen diesen Märkten, im Laufe der Zeit neue Projekte anzuziehen.

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Der Markt für API-Vertragsherstellung zeigt einen starken Wettbewerb zwischen globalen CDMOs und integrierten Pharmaunternehmen mit eigener Kapazität. Große Akteure gewinnen Verträge durch Multi-Site-Netzwerke, bewährte GMP-Erfahrungen und tiefgehende Prozesschemiefähigkeiten. Top-Unternehmen investieren in Hochpotenz-Eindämmung, fortschrittliche Analytik und skalierbare Reaktoren, um komplexe Pipelines zu unterstützen. Vertragsbedingungen begünstigen zunehmend langfristige Partnerschaften, was den Wert einer zuverlässigen Lieferung und Audit-Bereitschaft erhöht. Preisdruck besteht weiterhin bei standardisierten Kleinmolekül-Arbeiten, sodass Lieferanten in Bezug auf Ausbeute, Zykluszeit und Qualitätskennzahlen konkurrieren. Neue Marktteilnehmer stehen hohen Hürden gegenüber aufgrund von Validierungskosten, Talentbedarf und Kundenqualifikationszeiträumen. Es belohnt Lieferanten, die technische Tiefe mit widerstandsfähiger Beschaffung und schnellem Technologietransfer kombinieren.

Neueste Entwicklungen:

- Im Februar 2026 stärkte die Lonza Group AG ihr Advanced Synthesis-Portfolio durch die vollständige Integration ihrer Antibody-Drug Conjugate (ADC)-Technologieplattform, die die proprietären GlycoConnect- und toxSYN-Linker-Payloads umfasst, die von Synaffix erworben wurden. Dieses Update folgt auf ein wegweisendes Jahr 2025, in dem das Unternehmen ein Umsatzwachstum von 21,7 % erzielte, hauptsächlich durch den Erwerb eines der weltweit größten Biologics-Standorte in Vacaville, Kalifornien, der Anfang 2026 seinen fünften großen kommerziellen Vertrag sicherte.

- Im Januar 2026 bekräftigte Teva seine Absicht, sein Geschäft mit aktiven pharmazeutischen Wirkstoffen (Teva API) zu veräußern, indem es einen erneuten Verkaufsprozess einleitete, nachdem exklusive Gespräche mit einem vorherigen Käufer beendet wurden. Während die API-Einheit weiterhin als “zum Verkauf gehalten” gilt, brachte Teva Ende 2025 erfolgreich das erste generische GLP-1 (Liraglutid) in den USA auf den Markt und nutzte dabei seine interne Fertigungsexpertise, um den wachstumsstarken Markt für Gewichtsverlust zu erschließen.

- Im Dezember 2025 kündigte Sun Pharma eine Investition von ₹3.000 Crore (360 Millionen US-Dollar) an, um ein neues Greenfield-Formulierungswerk in Madhya Pradesh, Indien, zu errichten, um seine inländische und globale Lieferkette zu stärken. Im Laufe des Jahres 2025 expandierte das Unternehmen aggressiv seine Contract Research and Manufacturing Services (CRAMS) und positionierte sich als Hauptpartner für globale Innovatoren in Novel Chemical Entities (NCEs).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Molekültyp, therapeutischem Bereich, Dienstleistungstyp und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- CDMOs erweitern die Hochsicherheitskapazitäten für potente APIs, insbesondere für Onkologie-Pipelines, die strenge Sicherheit für Betreiber und ein geringes Risiko der Kreuzkontamination erfordern.

- Sponsoren erhöhen die doppelte Beschaffung und Qualifizierung mehrerer Standorte, um die Kontinuität der Versorgung zu schützen, die Exposition in einer einzigen Region zu reduzieren und langfristige Vertragsverpflichtungen zu erfüllen.

- Mehr Kunden wählen integrierte Partner, die Routenwahl, Hochskalierung, Validierung und kommerzielle Versorgung unter einem Qualitätssystem und einem Governance-Modell abwickeln können.

- Analytische Tests gewinnen strategischen Wert, da Regulierungsbehörden stärkere Kontrolle von Verunreinigungen, Methodenvalidierung, Stabilitätsdaten und schnellere Reaktionen während Audits und Untersuchungen verlangen.

- Digitale Qualitätswerkzeuge, elektronische Chargenprotokolle und Echtzeit-Prozessüberwachung verbessern die Abweichungskontrolle, verkürzen Freigabezyklen und stärken die Erwartungen an die Datenintegrität.

- Kapazitätsplanung verlagert sich hin zu flexibler Kampagnenproduktion, die schneller zwischen Produkten wechseln kann, kleinere klinische Chargen unterstützt und dennoch kommerzielle Volumina erfüllt.

- Prozessoptimierung wird zu einem entscheidenden Hebel, da Sponsoren auf höhere Ausbeuten, geringeren Lösungsmittelverbrauch und engere Kostenziele drängen, ohne die Spezifikationskontrolle zu beeinträchtigen.

- Regionale Standorte wachsen, um die Versorgung in der Nähe des Marktes zu unterstützen, das Logistikrisiko zu reduzieren und die Koordination mit Kunden und lokalen Regulierungsbehörden zu verbessern.

- Die Arbeit an Biokonjugaten und Payload-Linkern nimmt zu, was die Nachfrage nach spezialisierter Chemie, Trennung und hochsensitiver analytischer Charakterisierung erhöht.

- Talententwicklung wird entscheidend, da Unternehmen um erfahrene Chemiker, QA-Leiter und Validierungsexperten konkurrieren, um die Qualitätsleistung im großen Maßstab aufrechtzuerhalten.