Marktübersicht für Biguanide:

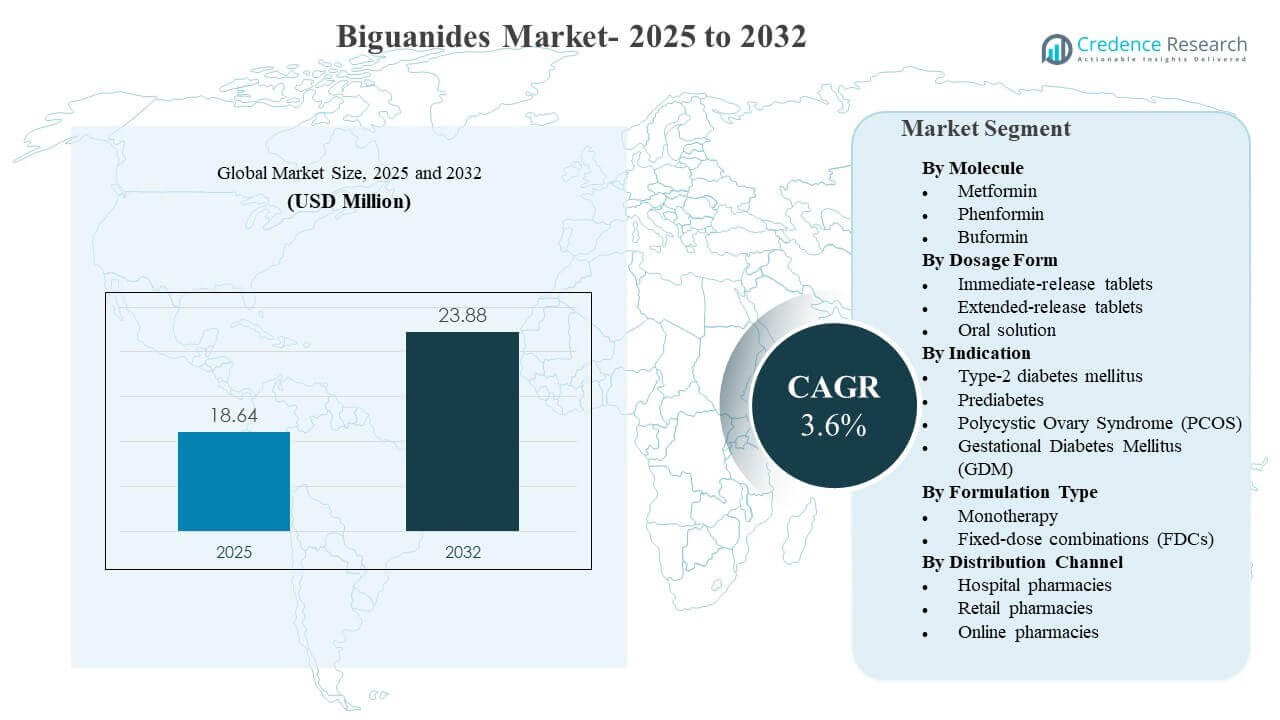

Die globale Marktgröße für Biguanide wurde 2025 auf 18,64 Millionen USD geschätzt und soll bis 2032 23,88 Millionen USD erreichen, was einem CAGR von 3,6 % von 2025 bis 2032 entspricht. Die Nachfrage wird hauptsächlich durch die anhaltende Rolle der auf Metformin basierenden Therapie im Behandlungsweg für Typ-2-Diabetes getrieben, verstärkt durch die breite Vertrautheit der Verschreiber, starke generische Verfügbarkeit und große behandelte Patientengruppen in sowohl reifen als auch aufstrebenden Gesundheitssystemen. Ein stetiger Wandel hin zu verlängerten Freisetzungsdosierungen und festen Dosiskombinationen verbessert ebenfalls die Adhärenz und Persistenz in der chronischen Therapie, und diese Faktoren prägen zunehmend die Herstellerportfoliostrategie und den Kanal-Mix in den wichtigsten Regionen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Biguanide 2025 |

18,64 Millionen USD |

| Markt für Biguanide, CAGR |

3,6% |

| Marktgröße für Biguanide 2032 |

23,88 Millionen USD |

Wichtige Markttrends & Einblicke

- Metformin machte 2025 den größten Anteil von 94,3 % aus, was die tiefe Akzeptanz bei Verschreibern und die breite generische Durchdringung in den Gesundheitssystemen widerspiegelt.

- Sofortfreisetzungstabletten erreichten 2025 einen Anteil von 58,9 %, unterstützt durch niedrige Kosten pro Dosis und etablierte Verschreibungspraxis in der Primärversorgung.

- Typ-2-Diabetes mellitus stellte 2025 87,8 % der Nachfrage dar und ist damit die dominierende Indikation für die Nutzung von Biguaniden und volumengetriebene Nachfüllungen.

- Monotherapie hielt 2025 einen Anteil von 50,7 %, mit fortgesetzter Nutzung als initialer Behandlungsschritt vor der Intensivierung in Kombinationsregimen.

- Asien-Pazifik führte mit einem Umsatzanteil von 33,7 % im Jahr 2025, verankert durch große Patientenvolumina und erweiterte Diagnose- und Behandlungsabdeckung.

Segmentanalyse

Biguanide bleiben eine reife, volumengetriebene therapeutische Klasse, bei der das Wachstum durch die chronische Krankheitslast und die Optimierung des Regimes geprägt wird, anstatt durch schnelle Molekülinnovationen. Verschreibungsmuster bevorzugen weiterhin Metformin als grundlegende Therapie, und die Nachfrage bleibt stabil durch breite Zugänglichkeit, hohes Vertrauen der Kliniker und langjährige Nutzung im Diabetes-Kontinuum. In vielen Märkten unterstützen Nachfüllverhalten und Kontinuitätsprogramme den Basisverbrauch, wodurch der Markt auch bei Therapieumstellungen und Intensivierungen widerstandsfähig bleibt.

Die Produktstrategie konzentriert sich zunehmend auf Formulierung und Anwendungsfreundlichkeit. Die Dosierung mit verlängerter Freisetzung gewinnt an Bedeutung für Patienten, die vereinfachte Zeitpläne und eine verbesserte gastrointestinale Verträglichkeit suchen, und feste Dosiskombinationen werden erweitert, um die Compliance zu verbessern und eine frühere Kontrolle mit mehreren Mechanismen bei Typ-2-Diabetes zu ermöglichen. Auch die Vertriebsdynamik verändert sich, da digitale Apotheken die Erfüllung chronischer Nachfüllungen und die Hauszustellung ausweiten, was einen neuen Wettbewerbsschwerpunkt auf Verfügbarkeit, Preisdiziplin und Lieferzuverlässigkeit über alle Kanäle hinweg schafft.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Molekül-Einblicken

Metformin machte den größten Anteil von 94,3% im Jahr 2025 aus. Die Führungsposition wird durch seine fest etablierte Erstlinienpositionierung im routinemäßigen Management von Typ-2-Diabetes und seine umfangreiche generische Produktionsbasis, die Erschwinglichkeit und Zugang unterstützt, gestärkt. Hohe Vertrautheit der Verschreiber und große installierte Patientengruppen unterstützen das wiederholte Kaufverhalten in Einzelhandels- und institutionellen Umgebungen. Der zusätzliche Bedarf aus insulinresistenzbezogenen Anwendungsfällen unterstützt die Grundnutzung in ausgewählten Patientengruppen weiter.

Nach Darreichungsform-Einblicken

Tabletten mit sofortiger Freisetzung machten den größten Anteil von 58,9% im Jahr 2025 aus. Das Segment führt aufgrund etablierter Verschreibungsgewohnheiten, der breiten Verfügbarkeit kostengünstiger Generika und der breiten Aufnahme in öffentliche und private Erstattungswege. Formate mit sofortiger Freisetzung bleiben auch für die Einleitung und Titration üblich, insbesondere in preissensiblen Umgebungen. Der Einkauf in großen Mengen in der institutionellen Pflege unterstützt zudem den konstanten Verbrauch von Tabletten mit sofortiger Freisetzung.

Nach Indikations-Einblicken

Typ-2-Diabetes mellitus machte den größten Anteil von 87,8% im Jahr 2025 aus. Die Indikation führt aufgrund der großen behandelten Bevölkerungsbasis und der fortgesetzten Rolle von metforminzentrierten Regimen in der frühen und fortlaufenden Therapie. Routinemäßige Screenings und frühere Diagnosen in mehreren Regionen erhöhen die Anzahl der Patienten, die für die Einleitung in Frage kommen. Chronische Nachfüllungen und schrittweise Intensivierung in Kombinationsregimen erhalten die anhaltende Nachfrage, die mit den Pfaden der Typ-2-Diabetes-Versorgung verbunden ist.

Nach Formulierungstyp-Einblicken

Monotherapie machte den größten Anteil von 50,7% im Jahr 2025 aus. Das Segment bleibt dominant, da Metformin häufig als erster Therapieschritt vor der Eskalation verwendet wird, insbesondere dort, wo Kostenkontrolle und einfache Regimen Priorität haben. Die Verschreibung von Monotherapie wird auch durch ein starkes generisches Angebot und eine breite Verfügbarkeit über verschiedene Dosierungsstärken und Packungsgrößen unterstützt. Klinische Praxisgewohnheiten, die mit einer Einzeltherapie beginnen und sich basierend auf der glykämischen Reaktion intensivieren, halten die Monotherapie-Volumina strukturell hoch.

Nach Vertriebskanal-Einblicken

Krankenhausapotheken machten den größten Anteil von 43,9% im Jahr 2025 aus. Die Führungsposition ist mit Diagnose- und Einleitungsabläufen verbunden, die in Krankenhäusern konzentriert sind, protokollgesteuerte Verschreibungen in spezialisierten Umgebungen und krankenhausgeführte chronische Krankheitsprogramme, die das Nachfüllverhalten beeinflussen. Institutionelle Beschaffung und Übergangspfade von stationär zu ambulant unterstützen ebenfalls einen starken Durchsatz im Krankenhauskanal. In mehreren Märkten verbessern krankenhausverbundene Abgabennetze die Kontinuität und stärken den Krankenhausanteil in der Verteilung chronischer Therapien.

Markttreiber für Biguanide

Wachsende behandelte Population mit Typ-2-Diabetes

Die steigende Diagnose- und Behandlungsabdeckung für Typ-2-Diabetes ist der zentrale Nachfragefaktor für Biguanide. In den Protokollen der Primärversorgung wird die Therapie auf Metformin-Basis häufig zu Beginn des Behandlungswegs positioniert, was hohe Einleitungsvolumina unterstützt. Laufende Nachfüllungen und lange Behandlungsdauern verstärken die wiederkehrende Nachfrage sowohl in reifen als auch in aufstrebenden Märkten. Breitere Screening- und Versorgungszugänge erhöhen auch die Therapiekontinuität und unterstützen stabile Einkäufe über Krankenhaus- und Einzelhandelskanäle hinweg.

- Zum Beispiel wurde Metformin, das von mehreren Originalherstellern und Generikaherstellern wie Bristol Myers Squibb und Teva vermarktet wird, bis 2021 jährlich über 90 Millionen Mal in den USA verschrieben, mehr als doppelt so viel wie 2004, was seine fest verankerte Rolle als Erstlinientherapie bei der Behandlung von Typ-2-Diabetes unterstreicht.

Starke Verfügbarkeit und Erschwinglichkeit von Generika

Eine große und wettbewerbsfähige Produktionsbasis hat die Produktverfügbarkeit verbessert und Kostenbarrieren für die Kerntherapie mit Biguaniden reduziert. Die breite Aufnahme in Arzneimittellisten unterstützt die konstante Nachfrage in öffentlichen Systemen und privaten Versicherungsmodellen. Das Preis-Zugangs-Gleichgewicht ist besonders wichtig in Regionen mit hohem Volumen, in denen die Erschwinglichkeit der Therapie die Adhärenz und Persistenz beeinflusst. Die Skalierung der Versorgung ermöglicht auch große Ausschreibungen und institutionelle Beschaffung, was die Basisnachfrage in krankenhausverbundenen Vertriebswegen verstärkt.

- Zum Beispiel liefern große Generikaproduzenten wie Teva, Sun Pharmaceutical und Aurobindo Pharma gemeinsam Metforminhydrochlorid, um globale Volumina zu unterstützen, die 2024 etwa 88 Tausend Tonnen erreichten, was eine anhaltende Teilnahme an groß angelegten öffentlichen und institutionellen Ausschreibungen weltweit ermöglicht.

Verschiebung hin zu komfortorientierten Formulierungen und Kombinationen

Dosen mit verlängerter Freisetzung und Fixdosis-Kombinationen verbessern den Komfort und die Adhärenz der Therapie für chronische Anwender. Einmal tägliche Einnahmepläne und verbesserte Verträglichkeit können das Risiko eines Therapieabbruchs reduzieren und die Therapiefortsetzung unterstützen. Kombinationsregime, die Metformin enthalten, ermöglichen eine frühere Intensivierung und vereinfachen die Verabreichung mehrerer Medikamente, was die Aufnahme bei Patienten unterstützt, die eine breitere glykämische Kontrolle benötigen. Diese Formulierungsstrategien ermöglichen auch eine Differenzierung über generische Massenware hinaus in ausgewählten Märkten.

Modernisierung der Vertriebskanäle und Kontinuität bei Nachfüllungen

Verbesserungen in der Distribution unterstützen eine bessere Therapiekontinuität im gesamten Diabetes-Versorgungszyklus. Einzelhandelsapothekennetzwerke bleiben für Nachfüllungen entscheidend, und das Wachstum von Online-Apotheken erweitert den Komfort und den Zugang zur Lieferung chronischer Medikamente. Digitale Rezept-Workflows und Abonnement-Nachfüllmodelle reduzieren Reibungsverluste bei wiederholten Käufen. Diese Kanalverschiebungen ermutigen Hersteller und Distributoren, Verfügbarkeit, Verpackung und Bestandsplanung zu stärken, um die Kontinuität der Versorgung zu gewährleisten.

Herausforderungen des Biguanide-Marktes

Der Preisdruck bleibt eine strukturelle Herausforderung, da die hohe generische Durchdringung die Margenausweitung für Rohstoffformulierungen begrenzt. Wettbewerbliche Ausschreibungen, Erstattungskontrollen und Substitutionsrichtlinien können die realisierten Preise senken und den Wettbewerb unter den Anbietern verschärfen. Die Produktdifferenzierung ist ebenfalls eingeschränkt, da die Innovation auf Molekülebene begrenzt ist, was die Hersteller zwingt, über Formulierungen, Kombinationen oder Kanalzugang zu konkurrieren. Die Aufrechterhaltung der Rentabilität hängt daher von der betrieblichen Effizienz, dem Umfang und der stabilen Lieferleistung ab.

- Zum Beispiel haben unter Chinas volumenbasiertem Beschaffungsprogramm (VBP) gewinnende Generikahersteller Preisnachlässe von oft über 90% in zentralisierten Ausschreibungen akzeptiert, was die Stückmargen stark einschränkt, aber es großen Volumenanbietern ermöglicht, die Rentabilität durch sehr große Vertragsvolumina und kostengünstige Produktionsstandorte aufrechtzuerhalten.

Regulatorische und qualitative Erwartungen schaffen fortlaufende Compliance-Belastungen entlang der gesamten Produktions- und Vertriebskette. Jede Störung im Zusammenhang mit Qualitätsabweichungen, Inspektionsergebnissen oder Lieferunterbrechungen kann schnell die Verfügbarkeit in Märkten für chronische Therapien mit hohem Volumen beeinträchtigen. Das Inventarrisiko steigt, wenn sich die Nachfrage in Richtung von Retard- oder Kombinationsformaten verschiebt, die eine andere Produktionsplanung erfordern. Unternehmen müssen auch die Variabilität in nationalen Erstattungsregeln und Formulierung Entscheidungen verwalten, die den Kanal-Mix und die Preisgestaltung beeinflussen.

Trends und Chancen im Biguanide-Markt

Die wertschöpfende Formulierung entwickelt sich zu einem wichtigen Trend, da die Retard-Dosierung an Anteil gewinnt und die Patientenfreundlichkeit unterstützt. Produktportfolios werden zunehmend so gestaltet, dass sie die hohe Nachfrage nach sofort freisetzenden Produkten mit differenzierten Retard-Angeboten ausbalancieren, die die Persistenz in der chronischen Therapie verbessern können. Verpackungsinnovationen, titrationsfreundliche Stärken und Patientenunterstützungstools fördern ebenfalls die Adhärenz und reduzieren das Abbruchrisiko. Diese Veränderungen schaffen Chancen für Anbieter, die qualitativ hochwertige Produktion skalieren und eine konsistente Verfügbarkeit über alle Kanäle hinweg aufrechterhalten können.

Kombinationen mit fester Dosierung stellen einen bedeutenden Wachstumsweg dar, da Gesundheitssysteme vereinfachte Regime und frühere Intensivierung fördern. Metformin-basierte Kombinationen können die Tablettenlast reduzieren und die Kontrolle über mehrere Mechanismen unterstützen, was den realen Adhärenzbedürfnissen in der Langzeittherapie entspricht. Die Expansion von Online-Apotheken verbessert weiter den Zugang für nachfüllgetriebene Kategorien und unterstützt vorhersehbare Nachfragemuster durch Abonnement- und Liefermodelle. Unternehmen, die ihre Portfolios an diese Therapie- und Kanalveränderungen anpassen, können ihre Positionierung trotz Preisdruck stärken.

- Zum Beispiel berichtete die GIFT-Studie von Patienten mit Typ-2-Diabetes, die von separaten Metformin- plus DPP-4-Inhibitor-Tabletten zu einer festen Kombination wechselten, von signifikant größeren HbA1c-Reduktionen bei denen mit hoher Ausgangs-Tablettenlast, mit einem A1c-Rückgang von 0,4% bei Patienten, die 10 oder mehr Tabletten pro Tag einnahmen, verglichen mit 0,1% bei denen, die weniger als 10 Tabletten einnahmen, was den klinischen Wert der Vereinfachung des Regimes unterstreicht.

Regionale Einblicke

Nordamerika

Nordamerika hielt einen geschätzten 28,1% Umsatzanteil im Jahr 2025. Der Umsatzbeitrag wird durch eine höhere Durchdringung von Kombinationsregimen, starke Nachfüllkontinuität und eine ausgereifte Apothekenvertriebsinfrastruktur unterstützt. Institutionelle Protokolle und von Spezialisten geleitete Diabetes-Management-Programme beeinflussen Initiierungs- und Intensivierungsmuster. Die Marktleistung wird auch durch von Kostenträgern gesteuertes Formulardesign und Substitutionsdynamiken zwischen Marken und Generika geprägt.

Europa

Europa hielt einen geschätzten 22,9% Umsatzanteil im Jahr 2025. Die Region profitiert von einem breiten Zugang zu essenziellen Diabetes-Therapien und einer konsistenten Verschreibung in der Primärversorgung. Der Umsatzanteil wird durch hohe Generikanutzung und Preiskontrollen in vielen nationalen Gesundheitssystemen moderiert. Die Nachfrage bleibt aufgrund chronischen Nachfüllverhaltens und großer behandelter Bevölkerungen stabil. Regionale Unterschiede werden durch Erstattungsregeln, Ausschreibungsmechanismen und länderspezifische Verschreibungsrichtlinien beeinflusst.

Asien-Pazifik

Asien-Pazifik hielt einen 33,7% Umsatzanteil im Jahr 2025. Große Patientenvolumina und steigende Diagnoseraten sind zentral für die regionale Führungsrolle, unterstützt durch verbesserten Zugang zu Therapien über öffentliche und private Kanäle. Hohe Generikaverfügbarkeit erhält die Erschwinglichkeit und unterstützt die breite Akzeptanz. Urbanisierung und expandierende Einzelhandelsapotheken verbessern die Nachfüllbequemlichkeit. Digitale Abgabe- und Liefermodelle beeinflussen zunehmend den Kanal-Mix und die Kontinuität.

Lateinamerika

Lateinamerika hielt einen geschätzten 8,6% Umsatzanteil im Jahr 2025. Das Wachstum wird durch den erweiterten Zugang zu chronischen Therapien, verbesserte Diagnoseraten und eine zunehmende Apothekenreichweite in großen städtischen Zentren beeinflusst. Preissensibilität und ungleichmäßige Erstattungsabdeckung in verschiedenen Ländern prägen weiterhin die Akzeptanz und Persistenz. Generikaverfügbarkeit unterstützt das Volumenwachstum, aber die Umsatzausweitung kann durch Beschaffungspraktiken eingeschränkt werden. Die Modernisierung der Kanäle verbessert die Nachfüllkontinuität in ausgewählten Märkten.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika hielt einen geschätzten 6,7% Umsatzanteil im Jahr 2025. Die Nachfrage wird durch die steigende Belastung durch Stoffwechselerkrankungen und den verbesserten Zugang zur Gesundheitsversorgung in einkommensstärkeren Märkten der Region unterstützt. Die Akzeptanz ist ungleichmäßig aufgrund von Variabilität in Diagnoseraten, Erstattungssystemen und Versorgungskonsistenz. Die Beschaffung durch den öffentlichen Sektor spielt in vielen Ländern eine bedeutende Rolle und beeinflusst die Preisrealisierung und Verfügbarkeit. Der Ausbau privater Apothekennetze verbessert den Zugang zu chronischen Nachfüllungen.

Wettbewerbslandschaft

Der Wettbewerb wird durch die Versorgung mit großen Mengen an Generika, Preisdiziplin und konsistente Produktverfügbarkeit über alle Kanäle hinweg geprägt. Die Differenzierung erfolgt zunehmend durch Formulierungen mit verlängerter Freisetzung, feste Dosis-Kombinationen und Lieferzuverlässigkeit, die die chronische Nachfüllkontinuität unterstützt. Unternehmen konkurrieren auch durch regulatorische Umsetzung, breite Dosisstärke-Portfolios und geografische Expansion in ausschreibungsgetriebenen und einzelhandelsorientierten Märkten. Der strategische Schwerpunkt verlagert sich auf die Optimierung des Portfoliomix, um Commodity-Volumen mit differenzierten Formaten auszugleichen.

Bristol Myers Squibb ist typischerweise durch Lifecycle-Management und Portfoliostrategie-Disziplin in etablierten therapeutischen Kategorien positioniert, mit dem Fokus auf die Aufrechterhaltung der Lieferkonsistenz und der kommerziellen Umsetzung in reifen Märkten. Die wettbewerbsrelevante Position im Biguanide-Bereich ist mit disziplinierter Portfolio-Teilnahme, Vermarktungsfähigkeit und der Fähigkeit verbunden, sich in einem sich entwickelnden Kanal-Mix und Erstattungsdynamiken zurechtzufinden. Der strategische Ansatz des Unternehmens stimmt mit der Aufrechterhaltung der Kontinuität in nachfragegesteuerten Therapiekategorien überein, in denen das Vertrauen der Verschreiber und die Produktverfügbarkeit die fortlaufende Nutzung beeinflussen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Bristol Myers Squibb

- Takeda Pharmaceutical Company

- Sanofi S.A.

- Merck & Co., Inc.

- Boehringer Ingelheim

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Novo Nordisk A/S

- Pfizer Inc.

- Glenmark Pharmaceuticals Ltd.

- Sun Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Lupin Ltd.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategoriefokussiert, branchenfokussiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im März 2025 erhielt DongKoo Bio & Pharma die südkoreanische Zulassung für Sitaflozinmet, ein neues dreifach kombiniertes Antidiabetikum, das Metforminhydrochlorid (ein Biguanid) mit Dapagliflozin und Sitagliptin kombiniert. Damit positioniert sich das Unternehmen, um Patienten, die eine intensivere Glukosekontrolle benötigen, mit einer einzigen fest dosierten Tablette anzusprechen und seine Präsenz im Biguanid-Segment des Diabetesmarktes zu stärken.

- Im Januar 2025 sicherte sich Zydus Lifesciences die Aufnahme seiner Produkte Zituvio, Zituvimet und Zituvimet XR in das CVS Caremark-Formular in den Vereinigten Staaten, wodurch der Patientenzugang zu diesen metforminbasierten DPP-4-Inhibitor-Kombinationstherapien effektiv erweitert und der kommerzielle Fußabdruck des Unternehmens in fest dosierten Kombinationen mit Biguaniden innerhalb der US-Diabetesversorgung verstärkt wird.

- Im Dezember 2024 schloss Lupin den Erwerb der indischen Vermarktungsrechte für Boehringer Ingelheims Diabetesmarken Gibtulio, Gibtulio Met und AJADUO ab, die metforminhaltige Kombinationstherapien umfassen. Damit erweitert Lupin sein biguanid-gestütztes Antidiabetika-Portfolio in Indien und ermöglicht es dem Unternehmen, etablierte Marken im hart umkämpften Markt für orale Diabetesbehandlungen zu nutzen.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 18,64 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 23,88 Millionen |

| Wachstumsrate (CAGR) |

3,6% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Molekül; Nach Darreichungsform; Nach Indikation; Nach Formulierungstyp; Nach Vertriebskanal |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Wichtige profilierte Unternehmen |

Bristol Myers Squibb, Takeda Pharmaceutical Company, Sanofi S.A., Merck & Co., Inc., Boehringer Ingelheim, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Novo Nordisk A/S, Pfizer Inc., Glenmark Pharmaceuticals Ltd., Sun Pharmaceutical Industries Ltd., Cipla Ltd., Dr. Reddy’s Laboratories Ltd., Lupin Ltd. |

| Anzahl der Seiten |

336 |

Segmentierung

Nach Molekül

- Metformin

- Phenformin

- Buformin

Nach Darreichungsform

- Sofort freisetzende Tabletten

- Verzögert freisetzende Tabletten

- Orale Lösung

Nach Indikation

- Typ-2-Diabetes mellitus

- Prädiabetes

- Polyzystisches Ovarialsyndrom (PCOS)

- Gestationsdiabetes mellitus (GDM)

Nach Formulierungstyp

- Monotherapie

- Feste Dosiskombinationen (FDCs)

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas