Marktübersicht

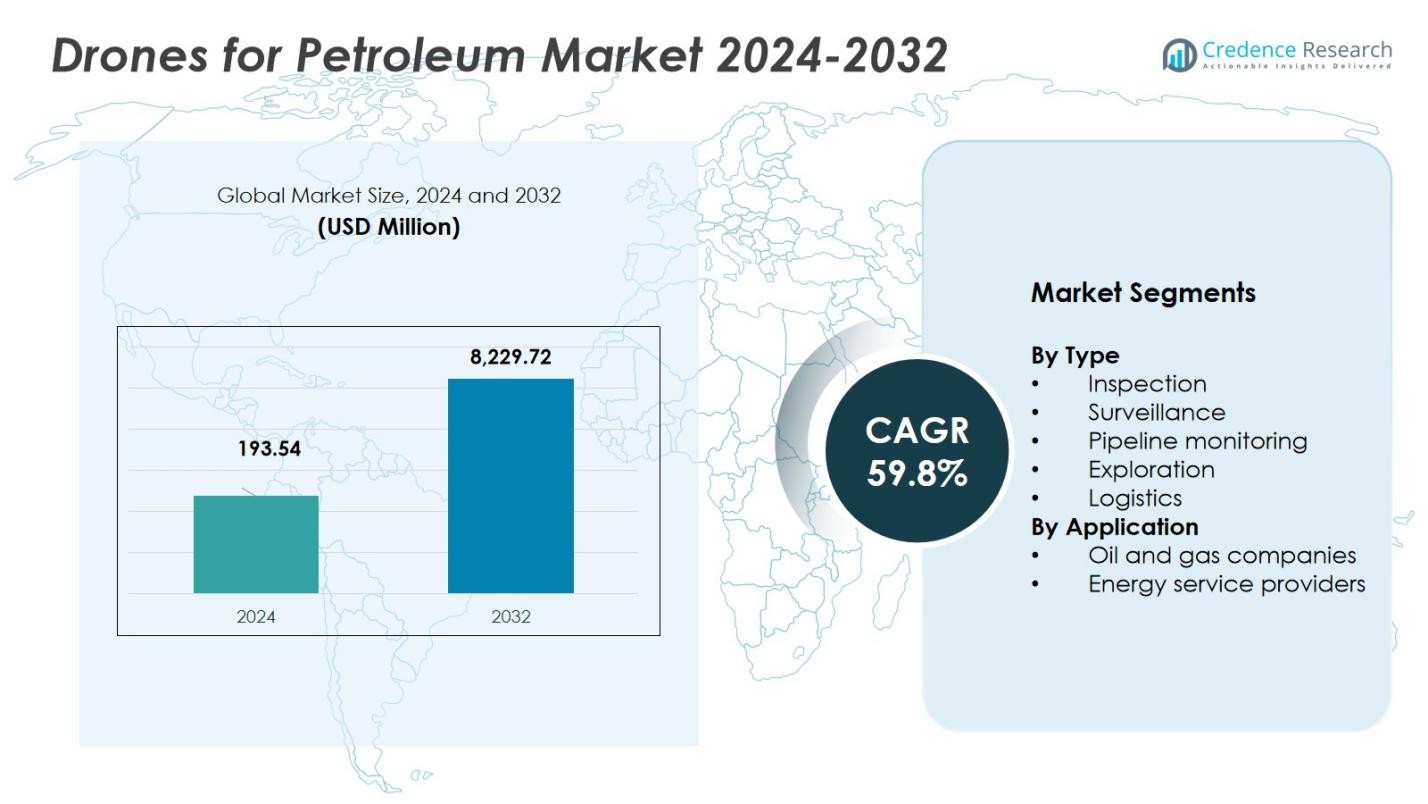

Der Markt für Drohnen im Erdölsektor wurde im Jahr 2024 auf 193,54 Millionen USD geschätzt und wird voraussichtlich bis 2032 auf 8.229,72 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 59,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Drohnen im Erdölsektor 2024 |

USD 193,54 Millionen |

| Markt für Drohnen im Erdölsektor, CAGR |

59,8% |

| Marktgröße für Drohnen im Erdölsektor 2032 |

USD 8.229,72 Millionen |

Der Markt für Drohnen im Erdölsektor profitiert von der starken Beteiligung führender Akteure wie DJI, Parrot, AeroVironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil und Chevron, die Innovation, Servicevielfalt und globale Reichweite vorantreiben. Nordamerika sticht als die Region mit dem größten Anteil hervor und hält 2024 42 % des globalen Marktes. Europa folgt mit 27 %, und der asiatisch-pazifische Raum beansprucht 21 %, was die rasche Infrastrukturentwicklung und das Wachstum im Energiesektor widerspiegelt. Gemeinsam gestalten diese Unternehmen und Regionen den Markt, indem sie technologische Führerschaft, regionale Vermögenskonzentration und wachsende Nachfrage entlang der Erdöl-Wertschöpfungskette kombinieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Drohnen im Erdölsektor wurde im Jahr 2024 auf 193,54 Millionen USD geschätzt und soll bis 2032 auf 8.229,72 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 59,8 % im Prognosezeitraum.

- Der Markt wird hauptsächlich durch die steigende Nachfrage nach Echtzeitdaten, Kosteneffizienz und Betriebssicherheit angetrieben, insbesondere bei der Überwachung, Inspektion und Überwachung von Pipelines.

- Zu den wichtigsten Trends gehört die Integration von künstlicher Intelligenz (KI) und Automatisierung in den Drohnenbetrieb sowie die Ausweitung des Drohneneinsatzes in abgelegenen und Offshore-Gebieten, was die Effizienz in herausfordernden Umgebungen erheblich steigert.

- Der Markt steht vor Herausforderungen durch regulatorische Beschränkungen und Bedenken hinsichtlich Datenschutz und Sicherheit, die die Einführung in einigen Regionen verlangsamen können.

- Nordamerika hält den größten Marktanteil mit 42 %, gefolgt von Europa mit 27 % und dem asiatisch-pazifischen Raum mit 21 %, wobei der Öl- und Gassektor in diesen Regionen die höchste Nachfrage treibt, insbesondere für Inspektion und Überwachung.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Das Inspektionssegment dominiert den Drohnenmarkt für die Erdölindustrie und hält 2024 einen Anteil von 45%. Inspektionsdrohnen spielen eine entscheidende Rolle bei der Bewertung der Integrität von Pipelines, Lagertanks und Raffinerien, indem sie Echtzeitdaten bereitstellen, die Ausfallzeiten reduzieren und die Sicherheit erhöhen. Überwachungsdrohnen sind ebenfalls ein wichtiger Bestandteil des Marktes und machen 20% des Anteils aus, indem sie eine Echtzeitüberwachung von Erdölstandorten bieten, um Sicherheitsverletzungen zu erkennen und die Sicherheit der Vermögenswerte zu gewährleisten. Was die Pipelineüberwachung betrifft, so werden Drohnen mit fortschrittlichen Sensoren zur Leckerkennung und Korrosionsbewertung zunehmend eingesetzt und repräsentieren 25% des Marktanteils. Dieser kombinierte Trend treibt das allgemeine Wachstum in Inspektions- und Überwachungsanwendungen voran, wobei die Inspektion das dominierende Teilsegment ist.

- Zum Beispiel hat Shell DJI Matrice 300 RTK-Drohnen mit LiDAR- und optischen Sensoren eingesetzt, um Fackeltürme in seinen Raffinerien zu inspizieren und die Inspektionszeit um fast 60% zu verkürzen.

Nach Anwendung

Öl- und Gasunternehmen machen den größten Anwendungsanteil im Drohnenmarkt für die Erdölindustrie aus und erfassen 2024 60% des Marktes. Diese Unternehmen nutzen Drohnentechnologie für verschiedene operationale Aufgaben wie Erkundung, Inspektion und Überwachung. Drohnen bieten Öl- und Gasunternehmen die Möglichkeit, Operationen aus der Ferne zu überwachen, wodurch die Risiken manueller Inspektionen reduziert und die Betriebseffizienz gesteigert werden. Der weit verbreitete Einsatz von Drohnen durch diese Unternehmen wird durch Kosteneinsparungen, erhöhte Sicherheit und regulatorische Konformität, insbesondere in gefährlichen Umgebungen, vorangetrieben. Die Einführung von Drohnen in diesem Sektor beschleunigt die Marktexpansion und macht Öl- und Gasunternehmen zum dominierenden Anwendungs-Teilsegment innerhalb des Marktes.

- Zum Beispiel verwendet Chevron Starrflügel-Drohnen zur Pipelineüberwachung, wodurch das Unternehmen mehr als 300 Meilen Infrastruktur in Stunden statt Tagen abdecken kann.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Echtzeitdaten und Überwachung

Einer der wichtigsten Wachstumstreiber für den Drohnenmarkt für die Erdölindustrie ist die steigende Nachfrage nach Echtzeitdaten und Überwachung. Drohnen, die mit fortschrittlichen Sensoren und Bildgebungstechnologien ausgestattet sind, ermöglichen eine kontinuierliche Überwachung und sofortige Datenabrufung, was die Betriebseffizienz erheblich verbessert. Der Bedarf an schnellen Entscheidungen, insbesondere bei der Überwachung von Infrastrukturen wie Pipelines und Raffinerien, treibt Öl- und Gasunternehmen dazu, Drohnen für regelmäßige Inspektionen und Überwachungen einzusetzen. Diese Fähigkeit reduziert Ausfallzeiten, verbessert das Vermögensmanagement und ermöglicht proaktive Wartung, was die Marktexpansion vorantreibt.

- Zum Beispiel wurden in Indien Drohnen mit Optical Gas Imaging (OGI)-Sensoren entlang von Midstream-Ölpipelines eingesetzt, wodurch die Zeit zur Leckerkennung im Vergleich zu manuellen Methoden um 20% reduziert wurde.

Kosteneffizienz und Betriebssicherheit

Ein weiterer wichtiger Treiber im Drohnenmarkt für die Erdölindustrie ist die erhebliche Kosteneffizienz und erhöhte Sicherheit, die Drohnen bieten. Drohnen reduzieren die Notwendigkeit teurer manueller Inspektionen, insbesondere in gefährlichen Umgebungen wie Offshore-Plattformen oder abgelegenen Pipelines. Indem sie die menschliche Exposition gegenüber gefährlichen Situationen minimieren und die Betriebsabläufe verbessern, helfen Drohnen Erdölunternehmen, Betriebskosten zu senken und gleichzeitig die Sicherheit der Arbeiter zu gewährleisten. Die Fähigkeit der Technologie, Inspektionen zu automatisieren, qualitativ hochwertige Daten zu liefern und Ausfallzeiten zu reduzieren, trägt direkt zu ihrer wachsenden Akzeptanz in der Branche bei.

- Zum Beispiel hat ExxonMobil drohnenbasierte Inspektionen eingesetzt, um Fackelanlagen und Pipelines zu überwachen, was die Ausfallzeiten und Wartungskosten erheblich reduziert.

Technologische Fortschritte und regulatorische Compliance

Technologische Fortschritte in den Fähigkeiten von Drohnen, einschließlich verbesserter Flugzeiten, KI-gesteuerter Datenanalyse und erhöhter Sensorgenauigkeit, treiben das Wachstum des Drohnenmarktes für die Erdölindustrie voran. Diese Fortschritte machen Drohnen zuverlässiger und fähiger, komplexe Aufgaben wie Leckerkennung und Umweltüberwachung durchzuführen. Darüber hinaus erfordert die regulatorische Compliance in vielen Regionen häufige Inspektionen von Pipelines und Offshore-Anlagen, um den Umweltschutz und die Sicherheit zu gewährleisten. Drohnen bieten eine kosteneffiziente und effektive Lösung zur Erfüllung dieser regulatorischen Anforderungen und fördern so das Wachstum des Marktes.

Wichtige Trends & Chancen

Integration von künstlicher Intelligenz und Automatisierung

Ein bedeutender Trend im Drohnenmarkt für die Erdölindustrie ist die Integration von künstlicher Intelligenz (KI) und Automatisierung in den Drohnenbetrieb. KI-gesteuerte Drohnen können autonom Daten erfassen und analysieren und bieten fortschrittliche prädiktive Fähigkeiten für die Wartung von Geräten und die Erkennung von Gefahren. Dieser Trend eröffnet neue Möglichkeiten für Unternehmen in der Öl- und Gasindustrie, Arbeitsabläufe zu optimieren, menschliche Fehler zu reduzieren und die betriebliche Effizienz zu steigern. Mit der Weiterentwicklung der KI-Technologien wird die Automatisierung von Inspektions- und Überwachungsaufgaben die Skalierbarkeit und Genauigkeit von Drohnenoperationen in Erdölanwendungen weiter verbessern.

- Zum Beispiel setzt Terra Drone KI-gesteuerte Drohnen mit optischen Sensoren ein, um in Echtzeit Treibhausgasemissionen von Fackeln und Pipelines zu überwachen und umsetzbare Erkenntnisse zur Emissionsreduzierung und regulatorischen Compliance in Saudi-Arabien zu liefern.

Erweiterung der Drohnenanwendungen in abgelegenen Gebieten

Der Drohnenmarkt für die Erdölindustrie profitiert auch von der zunehmenden Nutzung von Drohnen an abgelegenen und schwer zugänglichen Öl- und Gasstandorten. Drohnen sind mittlerweile unverzichtbar für die Überwachung und Inspektion von Pipelines, Bohrinseln und anderer Infrastruktur in herausfordernden Geländen wie Offshore-Standorten oder dichten Wäldern, wo traditionelle Methoden kostspielig und zeitaufwendig sind. Die Fähigkeit von Drohnen, diese Gebiete einfach und effizient zu erreichen, eröffnet Unternehmen erhebliche Möglichkeiten, die Betriebsabläufe zu verbessern, Risiken zu mindern und Kosten zu senken. Da die Nachfrage nach Energie in abgelegenen Regionen wächst, werden Drohnen noch integraler Bestandteil der Erdöloperationen werden.

- Zum Beispiel hat BP in Alaskas Prudhoe Bay Ölfeld Luftdrohnen eingesetzt, um Fackelanlagen und Pipelines zu inspizieren, wodurch die Inspektionszeit von zwei Tagen auf nur wenige Stunden reduziert wurde.

Wichtige Herausforderungen

Regulatorische und Luftraumbeschränkungen

Eine der Hauptherausforderungen für den Drohnenmarkt für die Erdölindustrie besteht darin, komplexe regulatorische und Luftraumbeschränkungen zu navigieren. Viele Länder haben strenge Vorschriften für den Drohnenbetrieb, insbesondere beim Fliegen in eingeschränkten Zonen wie Ölraffinerien, Pipelines und Offshore-Bohrinseln. Diese Vorschriften können die Nutzung von Drohnen einschränken und die Einführung im Sektor verlangsamen. Darüber hinaus kann das Fehlen universeller regulatorischer Standards in verschiedenen Ländern Barrieren für internationale Drohnenoperationen schaffen, was Unternehmen dazu zwingt, in Compliance-Strategien für jede Region, in der sie tätig sind, zu investieren.

Datenschutz- und Sicherheitsbedenken

Mit der zunehmenden Nutzung von Drohnen im Erdölsektor treten auch Datenschutz- und Sicherheitsbedenken als bedeutende Herausforderungen auf. Drohnen sammeln während Inspektionen und Überwachungen sensible Daten, die anfällig für Cyberangriffe oder unbefugten Zugriff sein können. Die Öl- und Gasindustrie muss in sichere Datenverwaltungssysteme investieren, um vertrauliche Informationen zu schützen und die Einhaltung von Datenschutzvorschriften sicherzustellen. Diese Sicherheitsbedenken erfordern kontinuierliche technologische Fortschritte und Investitionen in Verschlüsselung und Cybersicherheit, um Risiken im Zusammenhang mit der drohnenbasierten Datenerfassung und -speicherung zu mindern.

Regionale Analyse

Nordamerika

Nordamerika führt den Drohnenmarkt für den Erdölsektor an und macht 42 % des weltweiten Marktanteils im Jahr 2024 aus. Die Region profitiert von einer dichten Konzentration reifer Öl- und Gasinfrastruktur, einschließlich Offshore-Plattformen, umfangreicher Pipelines und alternder Midstream-Anlagen, die häufige Inspektionen und Überwachungen erfordern. Fortschrittliche regulatorische Anforderungen, hohe Sicherheits- und Umweltstandards sowie die frühe Einführung von UAV-gestütztem Asset Management beschleunigen die Drohneneinführung weiter. Infolgedessen nutzen Betreiber in den USA, Kanada und Mexiko zunehmend Drohnen für Inspektionen, Überwachung und Pipeline-Wartung und sichern so Nordamerikas Dominanz im Prognosezeitraum.

Europa

Europa hält 27 % des weltweiten Marktanteils für die Einführung von Drohnen im Erdölsektor im Jahr 2024. Die bedeutenden Offshore-Operationen der Region, insbesondere in der Nordsee, sowie ein wachsender Fokus auf Emissionsverfolgung und Umweltkonformität treiben die Nachfrage nach drohnenbasierten Inspektionen und Überwachungen an. Strenge regulatorische Rahmenbedingungen in Bezug auf Pipeline-Integrität, Lecksuche und Anlagensicherheit ermutigen Betreiber zusätzlich, manuelle Überwachungen durch UAV-Einsätze zu ersetzen. Darüber hinaus schaffen laufende Investitionen in erneuerbare Hybridenergieinfrastruktur übergreifende Anwendungsfälle für Drohnen, was die stetige Einführung in West-, Nord- und Osteuropa verstärkt.

Asien-Pazifik

Asien-Pazifik erhöht seinen Marktanteil schnell und macht 18 % im Jahr 2024 aus. Die wachsende Öl- und Gasinfrastrukturentwicklung der Region sowie steigende Explorationsaktivitäten treiben die Nachfrage nach Drohnen an. Länder wie China, Indien, Indonesien und Südostasien investieren in den Ausbau der Upstream- und Midstream-Kapazitäten und nutzen Drohnen für Pipeline-Überwachung, Inspektionen entlegener Standorte und Explorationsunterstützung. Niedrigere Arbeitskosten in Kombination mit steigenden Sicherheitserwartungen und Umweltüberwachung drängen Betreiber dazu, Drohnen für ein effizientes Asset Management einzusetzen. Die schnell wachsende Energienachfrage der Region, gepaart mit dem Infrastrukturausbau in herausfordernden Geländen und Offshore-Gebieten, bietet eine bedeutende Wachstumschance für die Drohnenintegration.

Lateinamerika

Lateinamerika macht 6 % des weltweiten Marktanteils im Jahr 2024 aus. Die Ölfelder der Region, die sich oft in abgelegenen oder schwer zugänglichen Gebieten befinden, machen Drohnen zu einer attraktiven Lösung für Pipeline-Inspektionen, Leckerkennung und routinemäßige Asset-Überwachung. Wachsende Explorations- und Produktionsaktivitäten in Ländern wie Brasilien, Argentinien und anderen treiben die Nachfrage an. Allerdings bedeutet eine insgesamt geringere Investition im Vergleich zu Nordamerika und Europa, dass die Einführung in einem moderaten Tempo voranschreitet. Die regulatorische Entwicklung und Anforderungen an die Umweltkonformität beginnen, eine stärkere Drohnendurchdringung in der gesamten Region zu fördern, die in den kommenden Jahren an Dynamik gewinnen dürfte.

Mittlerer Osten & Afrika (MEA)

Die Region Mittlerer Osten & Afrika hält 7% des Marktanteils im Jahr 2024. Die großen Öl- und Gasreserven der Region, weit verbreitete abgelegene Pipelines und Offshore-Infrastruktur — kombiniert mit einem Vorstoß zur Modernisierung und operativen Effizienz — treiben die Akzeptanz voran. Allerdings variieren die Adoptionsraten erheblich zwischen den Ländern aufgrund von Unterschieden in den regulatorischen Regimen, der Infrastrukturreife und der Investitionskapazität. Da sich die regulatorischen Rahmenbedingungen weiterentwickeln und mehr Betreiber technologiegestützte Wartung übernehmen, wird erwartet, dass der Anteil der MEA an globalen drohnenbasierten Dienstleistungen im Erdölsektor in den kommenden Jahren wächst, mit erhöhten Investitionen in Fernüberwachungs- und Compliance-Initiativen.

Marktsegmentierungen:

Nach Typ

- Inspektion

- Überwachung

- Pipeline-Überwachung

- Erkundung

- Logistik

Nach Anwendung

- Öl- und Gasunternehmen

- Energiedienstleister

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Drohnen im Erdölsektor ist hochgradig wettbewerbsfähig, mit großen Akteuren wie DJI, Parrot, Aerovironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil und Chevron an der Spitze. Diese Unternehmen erweitern strategisch ihre Marktpräsenz durch technologische Fortschritte, Partnerschaften und Akquisitionen. Hauptakteure konzentrieren sich zunehmend darauf, die Fähigkeiten von Drohnen mit KI-gestützten Systemen, fortschrittlichen Sensoren und automatisierter Datenanalyse zu verbessern, um die Betriebseffizienz bei Inspektionen, Überwachung und Pipeline-Überwachung im Öl- und Gassektor zu steigern. Darüber hinaus arbeiten führende Drohnenhersteller mit Öl- und Gasunternehmen zusammen, um spezialisierte Drohnenlösungen zu entwickeln, die branchenspezifische Anforderungen erfüllen, einschließlich robuster Haltbarkeit, verlängerter Flugzeit und hochauflösender Bildgebung für die Echtzeit-Datenerfassung. Die wachsende Nachfrage nach kostengünstigen, effizienten und sicheren Überwachungssystemen hat den Wettbewerb intensiviert, wobei sich die Akteure darauf konzentrieren, ihre Angebote basierend auf Leistung, Service und regulatorischer Compliance zu differenzieren. Da der Markt wächst, erkunden Unternehmen auch Chancen in aufstrebenden Regionen, was den Wettbewerb weiter verschärft.

Analyse der Hauptakteure

- General Atomics

- Chevron

- Insitu

- ExxonMobil

- Textron

- Aerovironment

- Northrop Grumman

- BP

- Parrot

- DJI

Aktuelle Entwicklungen

- Im April 2025 unterzeichnete Terra Drone eine Absichtserklärung mit Saudi Aramco, um Testinspektionen von Öl- und Gasanlagen zu beginnen, was eine strategische Erweiterung der drohnenbasierten Infrastrukturüberwachung im Erdölsektor darstellt.

- Im Mai 2025 führte Bridger Photonics eine neue drohnenbasierte Implementierung seines Gas Mapping LiDAR (GML)-Systems ein, das für die Erkennung von Methanemissionen in abgelegenen Öl- und Gasinfrastrukturen entwickelt wurde, ein bedeutender Fortschritt für die Emissionsüberwachung und die Einhaltung von Vorschriften.

- Im Juni 2025 sicherte sich Flylogix Verträge mit mehreren Betreibern in der Nordsee, um seine UAV-basierten Lösungen zur Erkennung und Überwachung von Methanemissionen auf Offshore-Öl- und Gasanlagen einzusetzen.

- Im Juni 2025 erneuerte MODEC seine F&E-Vereinbarung mit Terra Drone, um Drohnensysteme für zerstörungsfreie interne Inspektionen von Rohöllagertanks auf schwimmenden Produktions-, Lager- und Entladeeinheiten (FPSO) einzusetzen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Drohnen in der Erdölindustrie wird weiter wachsen, da Unternehmen kosteneffiziente und effiziente Lösungen für die Überwachung von Pipelines und Infrastrukturinspektionen suchen.

- Technologische Fortschritte in den Bereichen KI, Automatisierung und Sensorintegration werden die Entwicklung autonomerer und intelligenterer Drohnen vorantreiben und ihre Betriebskapazitäten verbessern.

- Der zunehmende Bedarf an Echtzeit-Datenanalyse und vorausschauender Wartung wird zu einer höheren Akzeptanz von Drohnen führen, die mit fortschrittlichen Datenanalyse- und maschinellen Lernfähigkeiten ausgestattet sind.

- Regulatorische Compliance und Sicherheitsstandards werden Öl- und Gasunternehmen dazu drängen, Drohnen in ihre Abläufe zu integrieren, um die Anforderungen an Umweltüberwachung und Berichterstattung zu erfüllen.

- Der Ausbau der Öl- und Gasinfrastruktur in abgelegenen und Offshore-Standorten wird die Nachfrage nach Drohnen anheizen, da sie Zugang zu schwer erreichbaren Gebieten mit minimalem Risiko bieten.

- Da Drohnen leistungsfähiger werden, wird der Markt einen Anstieg ihrer Nutzung für Exploration und geologische Vermessungen erleben, was die vorgelagerten Operationen beschleunigt.

- Der anhaltende Vorstoß in Richtung Nachhaltigkeit wird den Einsatz von Drohnen zur Überwachung von Emissionen und zur Sicherstellung umweltverantwortlicher Praktiken im Erdölsektor erhöhen.

- Die Marktdurchdringung wird in aufstrebenden Regionen wie dem asiatisch-pazifischen Raum und dem Nahen Osten steigen, da lokale Öl- und Gasunternehmen Drohnentechnologie zur Betriebseffizienz einsetzen.

- Unternehmen werden zunehmend mit Drohnenherstellern zusammenarbeiten, um maßgeschneiderte Lösungen zu entwickeln, die auf die spezifischen Bedürfnisse der Erdölindustrie zugeschnitten sind.

- Die Integration von Drohnen mit anderen aufstrebenden Technologien wie Blockchain und Cloud-Computing wird die Transparenz und Sicherheit der während Inspektionen und Überwachungen gesammelten Daten verbessern.