Marktübersicht

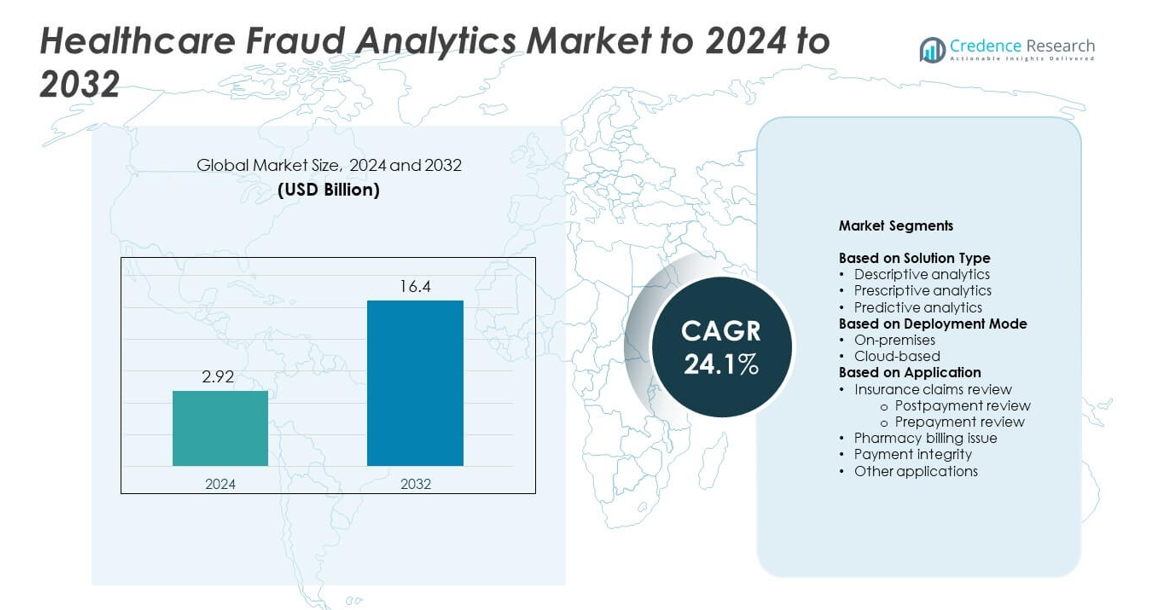

Der Markt für Healthcare Fraud Analytics wurde 2024 auf 2,92 Milliarden USD geschätzt und soll bis 2032 16,4 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 24,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Healthcare Fraud Analytics 2024 |

2,92 Milliarden USD |

| Healthcare Fraud Analytics Markt, CAGR |

24,1% |

| Marktgröße für Healthcare Fraud Analytics 2032 |

16,4 Milliarden USD |

Der Markt für Healthcare Fraud Analytics umfasst wichtige Akteure wie Conduent, Inc, SAS Institute, Inc, Kyndryl, Optum, Inc, Wipro Limited, Cotiviti, Inc, EXL Service Holdings, Inc, HCL Technologies Limited, IBM und DXC Technology. Diese Unternehmen stärken ihre Position durch KI-basierte Betrugserkennungstools, Cloud-Analyseplattformen und integrierte Zahlungssicherheitslösungen, die die Echtzeitüberwachung von Ansprüchen unterstützen. Nordamerika blieb 2024 mit einem Anteil von etwa 46 % die führende Region, was auf strenge behördliche Aufsicht, starke digitale Akzeptanz und den frühen Einsatz fortschrittlicher Analysen in Versicherungsnetzwerken zurückzuführen ist. Europa hielt einen Anteil von etwa 28 %, unterstützt durch nationale Gesundheitssysteme, die prädiktive Betrugserkennung und compliance-orientierte Technologien einführen.

Markteinblicke

- Der Markt für Healthcare Fraud Analytics wurde 2024 auf 2,92 Milliarden USD geschätzt und soll bis 2032 16,4 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 24,1 %.

- Die starke Nachfrage steigt, da Versicherer und Krankenhäuser Analysen einführen, um steigende Betrugsansprüche zu reduzieren, wobei die Überprüfung von Versicherungsansprüchen 2024 etwa 52 % Anteil hält.

- KI-gesteuerte Erkennung, Cloud-Migration und Echtzeitüberwachung bleiben wichtige Trends, da Organisationen die Compliance stärken und Zahlungsausfälle reduzieren.

- Der Wettbewerb wächst, da große Anbieter prädiktive Modelle und integrierte Betrugspräventionsplattformen verbessern und sich auf Genauigkeit, Automatisierung und skalierbare Bereitstellung konzentrieren.

- Nordamerika führte den Markt mit einem Anteil von etwa 46 % im Jahr 2024 an, gefolgt von Europa mit 28 %, während cloudbasierte Bereitstellungen aufgrund schnellerer Skalierung und niedrigerer Infrastrukturkosten fast 58 % Anteil hielten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Lösungstyp

Deskriptive Analysen führten 2024 das Segment der Lösungstypen mit einem Anteil von etwa 46 % des Marktes für Healthcare Fraud Analytics an. Krankenhäuser und Versicherer nutzten deskriptive Modelle, um verdächtige Abrechnungstrends zu erkennen und abnormale Anspruchsmuster in Echtzeit zu kennzeichnen. Das Wachstum resultierte aus dem steigenden Volumen digitaler Gesundheitsakten und dem Bedarf an klaren Einblicken in betrugsanfällige Aktivitäten. Prädiktive Analysen expandierten ebenfalls, da Zahler maschinelle Lernwerkzeuge einsetzten, um Betrugsrisiken vorherzusagen, während präskriptive Analysen Aufmerksamkeit erlangten, um Korrekturmaßnahmen zu leiten.

- Zum Beispiel unterstützt die Betrugsanalyse von SAS das BSKY (Biju Swasthya Kalyan Yojana) Programm in Odisha, das über 3,56 Crore (35,6 Millionen) Karteninhabern in einem Netzwerk von 9.509 Krankenhäusern Gesundheitsversorgung bietet.

Nach Bereitstellungsmodus

Die cloudbasierte Bereitstellung dominierte dieses Segment im Jahr 2024 mit einem Anteil von fast 58 % am Markt für Betrugsanalysen im Gesundheitswesen. Gesundheitsdienstleister bevorzugten Cloud-Plattformen, da sie schnelleres Skalieren, stärkere Integration mit Anspruchssystemen und geringere anfängliche Infrastrukturkosten bieten. Die Akzeptanz stieg, als Versicherer zu SaaS-basierten Betrugserkennungstools wechselten, die Echtzeitüberwachung und sicheren Datenaustausch über Netzwerke hinweg unterstützen. Die lokale Bereitstellung blieb für Organisationen mit strengen internen Datenkontrollrichtlinien relevant, wuchs jedoch langsamer.

- Zum Beispiel unterstützt Amazon Web Services Gesundheits-Workloads für 19 der 20 größten globalen Pharmaunternehmen mit seiner Cloud-Plattform.

Nach Anwendung

Die Überprüfung von Versicherungsansprüchen hielt 2024 mit etwa 52 % den führenden Anteil am Markt für Betrugsanalysen im Gesundheitswesen. Sowohl Vor- als auch Nachzahlungsüberprüfungssysteme gewannen an Bedeutung, da Versicherer daran arbeiteten, falsche Ansprüche zu reduzieren und Kodierungsfehler vor der Erstattung zu identifizieren. Die Nachfrage stieg aufgrund strenger regulatorischer Aufsicht und steigender Gesundheitskosten, die die Zahler dazu drängten, automatisierte Überprüfungstools einzuführen. Auch die Erkennung von Problemen bei der Apothekenabrechnung und Zahlungssicherheitslösungen wuchsen, da Betrug im Zusammenhang mit Arzneimittelansprüchen und Überabrechnungen im Gesundheitswesen häufiger wurde.

Wichtige Wachstumsfaktoren

Steigende Fälle von Betrug im Gesundheitswesen

Fälle von Betrug im Gesundheitswesen stiegen in Versicherungs- und Anbieternetzwerken, was Organisationen dazu veranlasste, fortschrittliche Analysetools einzuführen. Zahler suchten nach schnelleren Möglichkeiten, um abnormales Anspruchsverhalten zu erkennen und finanzielle Verluste durch falsche Abrechnung und Identitätsmissbrauch zu reduzieren. Die Akzeptanz stieg, als Regulierungsbehörden die Prüfungsregeln verschärften und stärkere Überwachungssysteme förderten. Diese Bedingungen positionierten Betrugsanalysen als Kernanforderung für sowohl private als auch öffentliche Gesundheitsprogramme.

- Zum Beispiel verarbeitete CVS Caremark im Jahr 2023 etwa 2,3 Milliarden Apothekenansprüche für rund 108 Millionen Mitglieder, was das Ausmaß der Ansprüche hervorhebt, die dem Missbrauchsrisiko ausgesetzt sind.

Verschiebung zu digitalen Gesundheitsakten

Der zunehmende Einsatz elektronischer Gesundheitsakten schuf große Datensätze, die eine stärkere Betrugserkennung unterstützten. Gesundheitsdienstleister nutzten Analysen, um nicht übereinstimmende Patienteninformationen, falsche Kodierungen und doppelte Anspruchseinreichungen zu erkennen. Der Umstieg auf digitale Plattformen ermöglichte Echtzeitüberwachung und reduzierte Verzögerungen bei manuellen Überprüfungen. Dieser Wandel verbesserte die Transparenz, stärkte die Compliance und beschleunigte die Nachfrage nach automatisierten Betrugsanalysetools in Krankenhäusern und bei Versicherern.

- Zum Beispiel verwaltet Epic elektronische Akten für über 325 Millionen Patienten und unterstützt den massiven Datenaustausch zwischen Krankenhäusern und Kliniken durch sein Interoperabilitätsnetzwerk.

Erweiterung von KI und maschinellem Lernen

KI- und maschinelle Lernmodelle verbesserten die Genauigkeit der Betrugserkennung, indem sie versteckte Abrechnungsmuster identifizierten, die traditionelle Systeme oft übersahen. Krankenversicherer führten ML-basierte Bewertungssysteme ein, um risikoreiche Ansprüche zu kennzeichnen und Zahlungsfehler zu reduzieren. Automatisierte Entscheidungsmodelle halfen, die Untersuchungszeit zu verkürzen und die proaktive Betrugsprävention zu unterstützen. Diese Fähigkeiten machten KI-gesteuerte Analysen zu einem wichtigen Wachstumskatalysator auf dem Markt.

Wichtige Trends und Chancen

Wachstum von cloudbasierten Analysen

Cloud-Plattformen gewannen stark an Bedeutung, da Zahler und Anbieter von Altsystemen auf skalierbare Betrugserkennungstools umstiegen. Die Cloud-Bereitstellung reduzierte die Einrichtungskosten und ermöglichte eine schnellere Integration mit Anspruchsplattformen. Echtzeit-Dashboards unterstützten eine bessere Risikoklassifizierung und den Datenaustausch zwischen den Beteiligten. Dieser Trend eröffnete große Chancen für Anbieter, die sichere, flexible und KI-integrierte Cloud-Analyse-Lösungen anbieten.

- Zum Beispiel wird Salesforce Health Cloud weltweit von Hunderten von Gesundheits- und Lebenswissenschaftsorganisationen aktiv genutzt—insgesamt über 630 Kunden—und unterstützt cloudbasierte Patientenbindung, Pflegekoordination und Datenanalysen.

Zunehmender Fokus auf Zahlungsintegrität

Gesundheitsdienstleister legten aufgrund steigender Erstattungsdrucks einen stärkeren Fokus auf Zahlungsgenauigkeit. Analysetools, die Anspruchseinreichungen validierten, die Kodierungsgenauigkeit überprüften und das Verhalten von Anbietern überwachten, wurden schnell übernommen. Zahler nutzten integrierte Plattformen, um verschwenderische Ausgaben zu reduzieren und die Einhaltung von Erstattungsrichtlinien sicherzustellen. Dieser Trend schuf neue Chancen für Anbieter, die einheitliche Technologien zur Zahlungsintegrität und Betrugsprävention anbieten.

- Zum Beispiel kann Cotivitis Zahlungsgenauigkeitssuite die Anspruchsprüfungszyklen von über 90 Tagen auf weniger als fünf Tage für Gesundheitspläne verkürzen.

Zunehmende Akzeptanz bei der Erkennung von Apothekenbetrug

Der steigende Missbrauch von Arzneimittelansprüchen und die eskalierenden Verschreibungskosten erhöhten die Nachfrage nach Analysen in der Apothekenabrechnungsüberwachung. Systeme, die darauf ausgelegt sind, ungewöhnliche Nachfüllmuster, den Missbrauch von kontrollierten Substanzen und falsche Apothekeneinreichungen zu erkennen, wurden intensiver genutzt. Gesundheitspläne betrachteten Apothekenbetrugsanalysen als wertvolles Werkzeug zur Reduzierung von Verlusten und zur Verwaltung der Formelausgaben. Dieser Wandel bot eine wachsende Gelegenheit für spezialisierte Analyseanbieter.

Wichtige Herausforderungen

Bedenken hinsichtlich Datenschutz und Sicherheit

Gesundheitsdaten bleiben hochsensibel, und Betrugsanalyseplattformen erfordern den Zugriff auf große Datensätze für eine effektive Leistung. Dies führt zu Bedenken im Zusammenhang mit Datenaustausch, netzwerkübergreifendem Zugriff und der Einhaltung von Datenschutzgesetzen. Anbieter und Versicherer müssen eine starke Analyseakzeptanz mit einem strengen Schutz der Patientenakten in Einklang bringen. Diese Einschränkungen verlangsamen die Bereitstellung und erhöhen die Notwendigkeit für eine sichere, konforme Infrastruktur.

Komplexität der Integration mehrerer Datenquellen

Gesundheitsnetzwerke arbeiten mit unterschiedlichen Systemen, Kodierungsstandards und Anspruchsformaten, was die Datenintegration erschwert. Betrugsanalysetools benötigen konsistente und qualitativ hochwertige Eingaben, um eine genaue Erkennung zu liefern. Das Zusammenführen von Datensätzen aus Krankenhäusern, Versicherern, Apotheken und Drittanbietern kann technische Herausforderungen schaffen. Diese Komplexität verzögert die Implementierung und erhöht die Betriebskosten für Gesundheitsorganisationen, die Analyseplattformen übernehmen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil am Markt für Betrugsanalysen im Gesundheitswesen mit etwa 46%. Die starke Akzeptanz resultierte aus strenger behördlicher Aufsicht, fortschrittlichen Versicherungssystemen und hoher digitaler Integration in Krankenhäusern und bei Zahlern. Die Vereinigten Staaten führten das Wachstum aufgrund steigender Fälle von betrügerischen Ansprüchen und der schnellen Nutzung von KI-basierten Erkennungstools durch große Versicherer an. Auch Kanada erweiterte seine Analyseakzeptanz, da Gesundheitsbehörden die Prüfprozesse verstärkten. Die Nachfrage stieg, da sich Gesundheitsnetzwerke auf die Reduzierung verschwenderischer Ausgaben und die Verbesserung der Zahlungsintegrität konzentrierten. Die breite Bereitstellung von Cloud-Analysen unterstützte die starke Position der Region weiter.

Europa

Europa machte im Jahr 2024 fast 28 % des Marktanteils für Healthcare Fraud Analytics aus. Das Wachstum beschleunigte sich, als nationale Gesundheitssysteme prädiktive Analysen einsetzten, um fehlerhafte Abrechnungen und Kodierungsfehler zu identifizieren. Länder wie Deutschland, das Vereinigte Königreich und Frankreich stärkten Betrugspräventionsrahmen und förderten die digitale Überwachung in Versicherungsorganisationen. Die Region verzeichnete ein steigendes Interesse an cloudbasierten Lösungen, da Organisationen flexible Plattformen mit starken Compliance-Funktionen suchten. Zunehmende grenzüberschreitende Gesundheitsaktivitäten veranlassten Versicherer zudem, in bessere Betrugserkennungstools zu investieren. Diese Faktoren unterstützten die konsistente Einführung in öffentlichen und privaten Gesundheitsnetzwerken.

Asien-Pazifik

Asien-Pazifik erfasste im Jahr 2024 etwa 17 % des Marktanteils für Healthcare Fraud Analytics und zeigte ein hohes Wachstumspotenzial. Die Ausweitung der Krankenversicherungsdeckung und die rasche Digitalisierung in Ländern wie China, Indien und Japan förderten die Einführung. Regierungen investierten in fortschrittliche Analysen, um steigende Anspruchsvolumina zu bewältigen und verlustbedingte Betrugsfälle zu reduzieren. Krankenhäuser und Versicherer nutzten KI-gestützte Plattformen, um ungewöhnliche Abrechnungsverhalten zu erkennen und die Compliance zu stärken. Der zunehmende Einsatz von Cloud-Technologien verbesserte den Zugang zu skalierbaren Betrugserkennungssystemen. Wachsende private Gesundheitsausgaben und zunehmendes Betrugsbewusstsein unterstützten den Aufwärtstrend der Region weiter.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von etwa 6 % am Markt für Healthcare Fraud Analytics. Das Wachstum wurde durch steigende betrügerische Anspruchsaktivitäten und die Notwendigkeit einer stärkeren Aufsicht in öffentlichen Versicherungsprogrammen unterstützt. Länder wie Brasilien und Mexiko führten digitale Betrugsüberwachungsplattformen ein, um die Prüfungsleistung zu verbessern und monetäre Verluste zu reduzieren. Die Region verzeichnete eine zunehmende Einführung von cloudbasierten Analysen, da Organisationen kostengünstige Erkennungstools suchten. Eine begrenzte digitale Infrastruktur in einigen Ländern verlangsamte den Fortschritt, doch wachsende Versicherungsmärkte schufen eine stetige Nachfrage nach analytikgetriebener Betrugsprävention.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika machten im Jahr 2024 fast 3 % des Marktanteils für Healthcare Fraud Analytics aus. Die Einführung nahm zu, als Gesundheitssysteme modernisiert wurden und Versicherer digitale Plattformen zur Anspruchsverarbeitung einführten. Regierungen in der Golfregion investierten in Analysen, um die regulatorische Compliance zu stärken und fehlerhafte Abrechnungen zu erkennen. Afrika zeigte allmählichen Fortschritt mit der Ausweitung von Krankenversicherungsprogrammen und zunehmenden digitalen Gesundheitsinitiativen. Das Marktwachstum blieb aufgrund ungleicher Technologieinfrastruktur moderat, doch zunehmendes Bewusstsein für Betrug und Verschwendung ermutigte mehr Organisationen, analytische Tools für eine stärkere Zahlungsintegrität einzuführen.

Marktsegmentierungen:

Nach Lösungsart

- Deskriptive Analytik

- Präskriptive Analytik

- Prädiktive Analytik

Nach Bereitstellungsmodus

Nach Anwendung

- Überprüfung von Versicherungsansprüchen

- Nachträgliche Überprüfung

- Vorabüberprüfung

- Probleme bei der Apothekenabrechnung

- Zahlungsintegrität

- Andere Anwendungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Betrugsanalysen im Gesundheitswesen umfasst wichtige Akteure wie Conduent, Inc, SAS Institute, Inc, Kyndryl, Optum, Inc, Wipro Limited, Cotiviti, Inc, EXL Service Holdings, Inc, HCL Technologies Limited, IBM und DXC Technology. Die Wettbewerbslandschaft spiegelt starke Investitionen in KI, maschinelles Lernen und cloudbasierte Analyseplattformen wider, die darauf abzielen, die Betrugserkennung in Echtzeit zu verbessern und leistungserstattungsbezogene Verluste zu reduzieren. Anbieter konzentrieren sich auf die Entwicklung integrierter Lösungen, die Zahlungsintegrität, automatisierte Leistungsüberprüfung und Risikobewertung unterstützen. Partnerschaften mit Versicherern, staatlichen Gesundheitsbehörden und großen Krankenhausnetzwerken helfen, die Marktreichweite zu erweitern und die Produktakzeptanz zu stärken. Viele Unternehmen verbessern ihre Angebote durch fortschrittliche Datenintegrationsfähigkeiten, prädiktive Modellierung und sichere Cloud-Infrastruktur, um regulatorische Anforderungen zu erfüllen. Die steigende Nachfrage nach skalierbaren und automatisierten Betrugserkennungsplattformen intensiviert den Wettbewerb weiter und ermutigt die Akteure, sich durch schnellere Verarbeitung, höhere Erkennungsgenauigkeit und verbesserte Interoperabilität mit bestehenden Gesundheits-IT-Systemen zu differenzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Jahr 2025 stellte Cotiviti, Inc. ihre fortschrittliche Lösung, 360 Pattern Review™, auf der jährlichen Schulungskonferenz der National Health Care Anti-Fraud Association (NHCAA) vor.

- Im Jahr 2025 gab DXC Technology bekannt, dass sie zum dritten Mal in Folge in die angesehene Liste der besten Managementberatungsunternehmen Amerikas von Forbes für das Jahr 2025 aufgenommen wurde.

- Im Jahr 2023 kündigte Kyndryl die Einführung einer neuen Generation von Betrugsanalysen im Versicherungsbereich mit einer umfassenden technologischen Lösung für ClaimSearch Israel Ltd. an.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Lösungstyp, Bereitstellungsmodus, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von KI-gesteuerten Betrugserkennungsmodellen wird bei Versicherern und Krankenhäusern zunehmen.

- Cloud-basierte Analyseplattformen werden sich ausweiten, da Organisationen von Altsystemen umsteigen.

- Echtzeit-Überwachung von Ansprüchen wird zum Standard, um Zahlungsverspätungen und Betrugsverluste zu reduzieren.

- Prädiktive Analysen werden intensiver genutzt, um Hochrisikomuster früher im Anspruchszyklus zu identifizieren.

- Werkzeuge zur Erkennung von Apothekenbetrug werden zunehmen, da der Missbrauch von Arzneimittelabrechnungen steigt.

- Die Integration von Analysen mit elektronischen Gesundheitsakten wird die Datengenauigkeit und die Qualität der Einblicke verbessern.

- Zahlungsintegritätsplattformen werden mit Betrugserkennungssystemen für eine einheitliche Überwachung verschmelzen.

- Der regulatorische Druck wird zunehmen und Anbieter dazu drängen, in fortschrittliche Betrugspräventionswerkzeuge zu investieren.

- Automatisierung auf Basis von maschinellem Lernen wird die Arbeitsbelastung durch manuelle Überprüfungen für Zahler reduzieren.

- Die Erweiterung digitaler Gesundheitsökosysteme wird größere Datensätze schaffen, die die Genauigkeit der Betrugserkennung verbessern.