Überblick über den Markt für Brustimplantate:

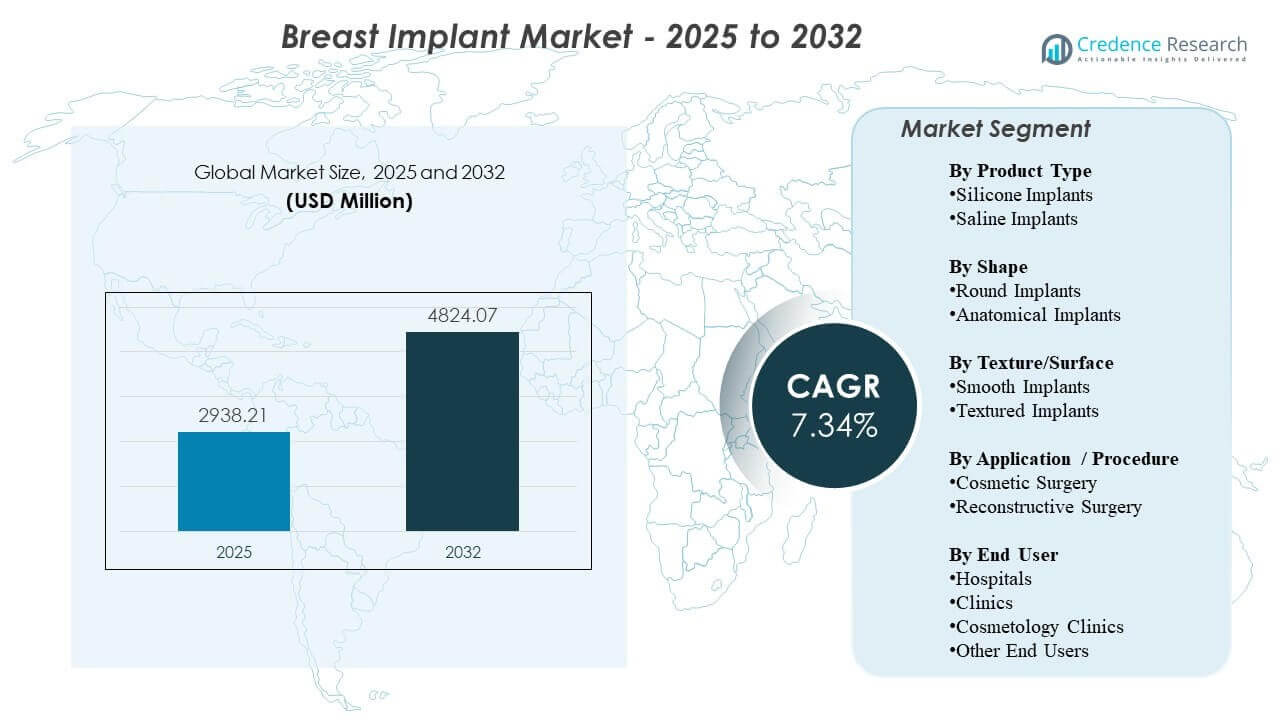

Die globale Marktgröße für Brustimplantate wurde im Jahr 2025 auf 2.938,21 Millionen USD geschätzt und soll bis 2032 4.824,07 Millionen USD erreichen, was einem CAGR von 7,34 % von 2025 bis 2032 entspricht. Die Nachfrage wird hauptsächlich durch anhaltende Verfahrensvolumina bei elektiven Vergrößerungen und post-mastektomischen Rekonstruktionen unterstützt, zusammen mit einer breiteren Akzeptanz ästhetischer Eingriffe und einem verbesserten Zugang zu spezialisierter chirurgischer Versorgung. Laufende Produktinnovationen in Bezug auf die Leistung von kohäsiven Gelen, das Implantatdesign und die Verfeinerung der chirurgischen Technik stärken weiterhin das Vertrauen von Patienten und Chirurgen, wobei Nordamerika und Europa aufgrund ausgereifter Anbieterökosysteme und etablierter Versorgungswege wichtige Einnahmezentren bleiben.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Brustimplantate 2025 |

2.938,21 Millionen USD |

| Markt für Brustimplantate, CAGR |

7,34% |

| Marktgröße für Brustimplantate 2032 |

4.824,07 Millionen USD |

Wichtige Markttrends & Einblicke

- Nordamerika machte 2025 einen Anteil von 35,9 % aus, unterstützt durch höhere Verfahrensvolumina und etablierte spezialisierte Infrastruktur.

- Siliconimplantate machten 2025 einen Anteil von ~86,2 % aus, was eine starke Präferenz für ein natürliches Aussehen und Gefühl sowie eine breite Vertrautheit der Chirurgen widerspiegelt.

- Runde Implantate hielten 2025 einen Anteil von ~83,3 %, angetrieben durch vorhersehbare Ästhetik und breite Eignung für verschiedene Patientenprofile.

- Kosmetische Chirurgie repräsentierte 2025 einen Anteil von ~76,6 %, unterstützt durch elektive Nachfrage und wachsende Erwartungen an individuelle Anpassungen bei Vergrößerungen.

- Krankenhäuser erfassten 2025 einen Anteil von ~48,1 %, was die Konzentration von Rekonstruktionsfällen und perioperative Fähigkeiten widerspiegelt.

Segmentanalyse

Die Marktsegmentierung zeigt eine strukturell starke Neigung zu etablierten Implantatkonfigurationen und hochvolumigen elektiven Verfahren. Silikon bleibt die dominierende Produktkategorie, da es eng mit den Erwartungen der Patienten an Aussehen und taktile Ergebnisse übereinstimmt, während runde Formen weiterhin führend sind aufgrund vorhersehbarer Ergebnisse und breiter Verfügbarkeit über Größen- und Profilbereiche hinweg. Diese Dynamik wird durch den Komfort der Chirurgen mit Standardprotokollen und eine breite installierte Basis von Marken und Produktfamilien unterstützt, die wiederholbare Ergebnisse ermöglichen.

In verschiedenen Pflegebereichen bleiben Krankenhaussysteme aufgrund ihrer Rolle in komplexen Rekonstruktionspfaden, multidisziplinärer Versorgung und postoperativen Überwachungsmöglichkeiten zentral für die Nachfrage. Gleichzeitig setzt sich die Verlagerung von Eingriffen hin zu Kliniken und kosmetikorientierten Anbietern in Märkten fort, in denen elektive Chirurgie zunehmend normalisiert wird, die Planungskomfort verbessert und die Patientenakquise durch markengeführte Kanäle unterstützt wird. Insgesamt wird die wettbewerbliche Differenzierung zunehmend durch die Tiefe des Portfolios, die Sicherheitspositionierung, die chirurgische Ausbildung und die Evidenzerzeugung geprägt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkttyp-Einblicken

Silikonimplantate machten den größten Anteil von ~86,2% im Jahr 2025 aus. Diese Führungsposition wird durch die Präferenz der Patienten für ein natürlicheres ästhetisches Ergebnis und eine reduzierte sichtbare Welligkeit im Vergleich zu Kochsalzlösungsoptionen in vielen Anatomien unterstützt. Die Vertrautheit der Chirurgen und standardisierte Implantationsprotokolle machen Silikon auch zur Standardwahl in hochvolumigen Augmentationspraktiken. Ständige Innovationen in kohäsiven Gelformulierungen und Schalenkonstruktionen fördern die Akzeptanz, indem sie die Formstabilität und die wahrgenommene Haltbarkeit verbessern.

Nach Form-Einblicken

Runde Implantate machten den größten Anteil von ~83,3% im Jahr 2025 aus. Runde Profile werden aufgrund der vorhersehbaren Fülle im oberen Pol und der konsistenten ästhetischen Ergebnisse bei unterschiedlichen Patientenzielen häufig ausgewählt. Die breitere Verfügbarkeit bei Herstellern und eine große Auswahl an Größen und Profilen unterstützen eine einfachere präoperative Planung und den Zugang zu Beständen für Anbieter. Darüber hinaus fördert die einfache Handhabung und die geringere Empfindlichkeit gegenüber Rotation im Vergleich zu anatomischen Optionen eine starke Nutzung in routinemäßigen Augmentationsabläufen.

Nach Textur/Oberflächen-Einblicken

Die Oberflächenpräferenz wird zunehmend durch Sicherheitswahrnehmungen, klinische Richtlinien und länderspezifische regulatorische Überlegungen beeinflusst. Anbieter priorisieren oft Implantatauswahlen, die mit institutionellen Protokollen und Anforderungen an die Patientenberatung übereinstimmen, was die Nachfrage nach häufig angenommenen Oberflächenoptionen in jedem Markt beeinflussen kann. Die Auswahl bleibt auch verfahrens- und anatomieabhängig, insbesondere dort, wo Chirurgen die Positionierung und das Kapselverhalten basierend auf individuellen Risikoprofilen optimieren. Infolgedessen kann sich der Oberflächenmix je nach Geografie und Praxistyp erheblich unterscheiden.

Nach Anwendung/Verfahren-Einblicken

Kosmetische Chirurgie machte den größten Anteil von ~76,6% im Jahr 2025 aus. Die Volumina der kosmetischen Augmentation übersteigen typischerweise die der Rekonstruktion aufgrund einer breiteren adressierbaren Nachfrage und eines höheren Durchsatzes elektiver Verfahren in Fachpraxen. Die Entscheidungsfindung der Patienten wird zunehmend durch ästhetische Anpassung, Empfehlungen von Chirurgen und verbesserten Zugang zu Beratungspfaden geprägt. Verfeinerungen der Technik und breitere Implantatportfolios unterstützen die kosmetische Nachfrage weiter, indem sie maßgeschneiderte Ergebnisse ermöglichen, die mit Körperproportionen und Lebenserwartungen übereinstimmen.

Nach Endbenutzer-Einblicken

Krankenhäuser machten im Jahr 2025 den größten Anteil von ~48,1% aus. Krankenhäuser führen aufgrund ihrer Konzentration auf rekonstruktive Verfahren, Zugang zu Operationskapazitäten und der Fähigkeit, komplexe Fälle zu bewältigen, die eine koordinierte perioperative Versorgung erfordern. Sie unterstützen auch standardisierte Protokolle zur Infektionsprävention, zum Management von unerwünschten Ereignissen und zur Nachsorge, was für Patienten mit höherem Schweregrad wichtig ist. In der Zwischenzeit erweitern Kliniken und Kosmetologiekliniken weiterhin die elektiven Volumina, wo optimierte Terminplanung, fokussierte Dienstleistungslinien und Fähigkeiten zur Patientenakquise den Durchsatz erhöhen.

Markttreiber für Brustimplantate

Erweiterung der Volumina elektiver ästhetischer Verfahren und Normalisierung kosmetischer Eingriffe

Die Nachfrage nach ästhetischer Chirurgie steigt in vielen Märkten weiter an, da kosmetische Eingriffe sozial akzeptierter werden und durch stärkere Anbieterwerbung und Beratungspfade unterstützt werden. Eine größere Verfügbarkeit von Fachkliniken und verbesserter Zugang zur Terminplanung hilft, Interesse in Verfahren umzuwandeln. Finanzierungsoptionen und gebündelte Serviceangebote können auch Barrieren für elektive Patienten reduzieren. Dies unterstützt eine konsistente Basisnachfrage nach Augmentationsverfahren und wiederholten Ersatzzyklen.

- Zum Beispiel wird Natrelle INSPIRA als die einzige glatte Implantatkollektion mit 3 Gummigelstufen und 5 Projektionsoptionen beschrieben, und die Marke gibt an, dass jedes Implantat einen 12-tägigen Produktionsprozess mit mehreren Qualitätskontrollen durchläuft, was eine individuellere Augmentationsplanung für elektive Patienten unterstützt.

Rekonstruktionspfade nach Mastektomie und Integration multidisziplinärer Krebsversorgung

Rekonstruktive Verfahren bleiben eine wichtige Nachfragequelle, wo die Inzidenz von Brustkrebs und die Behandlungsvolumina hoch sind und die Rekonstruktion in klinische Pfade integriert ist. Krankenhäuser und spezialisierte Zentren treiben dieses Segment oft durch koordinierte chirurgische Planung und strukturiertes Follow-up voran. Verbesserte chirurgische Techniken und breitere Implantatoptionen unterstützen eine bessere Konsistenz der Ergebnisse und Patientenzufriedenheit. Diese Faktoren tragen gemeinsam zu einer stetigen Nutzung über rein elektive Einstellungen hinaus bei.

Produktinnovation und Portfolioerweiterung in Gel-Performance und Implantatdesign

Fortschritte im kohäsiven Gelverhalten, in der Schalenarchitektur und in der Größen-/Profilbreite ermöglichen individuellere Ergebnisse, die mit der Patientenanatomie und den ästhetischen Zielen übereinstimmen. Hersteller differenzieren sich auch durch Bildungsprogramme, Anleitung zu chirurgischen Techniken und den Aufbau von Nachmarktdaten. Verbesserte Designauswahl unterstützt das Vertrauen der Chirurgen und erweitert die Eignung der Kandidaten. Innovation unterstützt auch die Premium-Positionierung in Segmenten, in denen die Zahlungsbereitschaft der Patienten höher ist.

- Zum Beispiel gibt Establishment Labs an, dass Motiva seit 2010 fast 4 Millionen Geräte in über 85 Ländern geliefert hat, während sein Portfolio durch über 200 Patentanmeldungen in 20 Patentfamilien und mehr als 100 klinische und wissenschaftliche Studien unterstützt wird, was den Umfang und die dokumentierte Tiefe seiner Innovationsplattform unterstreicht.

Wachstum von Fachkliniken und effizienzgetriebenen Liefermodellen

Die Erweiterung der Anbieter in Kliniken und kosmetikorientierten Einrichtungen verbessert den Zugang und verkürzt die Zeit bis zum Eingriff für elektive Patienten. Betriebseffizienz, standardisierte Arbeitsabläufe und fokussierte Dienstleistungsbereiche können den Durchsatz erhöhen und die Patientenerfahrung verbessern. Dieses Modell unterstützt auch die lokale Marktdurchdringung, bei der Krankenhäuser höherwertige Verfahren priorisieren. Infolgedessen kann sich der Kanal-Mix diversifizieren, während das gesamte Verfahrensvolumen steigt.

Herausforderungen im Markt für Brustimplantate

Regulatorische Überprüfungen und anhaltende Sicherheitsüberlegungen schaffen operative und reputationsbezogene Komplexität für Hersteller und Anbieter. Änderungen in den Richtlinien, Etikettierungserwartungen und Anforderungen an die Patientenberatung können die Produktauswahl beeinflussen und die Einführung bestimmter Implantateigenschaften verlangsamen. Anbieter können darauf reagieren, indem sie die Protokollbefolgung verschärfen und die informierte Einwilligung betonen, was den Entscheidungszyklus verlängern und die Umwandlungsraten beeinflussen kann. Diese Faktoren können auch die Kosten und den Aufwand erhöhen, die erforderlich sind, um die Evidenzerzeugung und die Einhaltung der Vorschriften aufrechtzuerhalten.

- Zum Beispiel zeigten die Motiva SmoothSilk-Implantate von Establishment Labs in 3-Jahres-Daten, die der FDA vorgelegt wurden, ein 0,5%iges Kaplan-Meier-Risiko für eine Baker-Grad-III/IV-Kapselkontraktur, ein 0,6%iges Risiko für einen vermuteten oder bestätigten Riss und eine 6,1%ige Reoperationsrate in der primären Augmentationskohorte von 451 Patienten.

Rechtsstreitigkeiten, Risiken der Gerätewahrnehmung und Variabilität der postoperativen Ergebnisse können die Nachfrage und Kaufentscheidungen beeinflussen. Anbieter müssen die Erwartungen der Patienten mit klarer Risikokommunikation und Nachsorgeplanung in Einklang bringen, insbesondere in elektiven Umgebungen. Die Kontinuität der Versorgung und die Verfügbarkeit des Portfolios können auch die Marktdynamik beeinflussen, wenn Hersteller kommerzielle Übergänge oder Fokusänderungen durchlaufen. Darüber hinaus kann die Preissensibilität in einigen Regionen die Durchdringung von Premiumprodukten begrenzen und das ASP-Wachstum beeinflussen.

Trends und Chancen im Markt für Brustimplantate

Personalisierung und ergebnisorientierte Planung werden immer zentraler, da Patienten zunehmend erwarten, dass die Implantatauswahl auf Anatomie, Lebensstil und langfristige ästhetische Ziele abgestimmt ist. Dies unterstützt die Nachfrage nach breiteren Produktportfolios und strukturierteren Beratungsabläufen. Das Wachstum in der Spezialistenausbildung und der Verfeinerung von Techniken verbessert auch die Konsistenz der Ergebnisse, was das Vertrauen der Patienten stärken und die Absicht zur Durchführung von Verfahren aufrechterhalten kann. Im Laufe der Zeit können Praxen, die die Patientenaufklärung und Nachsorge standardisieren, die Umwandlung und Bindung verbessern.

- Zum Beispiel gibt Mentor an, dass seine MemoryShape-Brustimplantate durch beratungsbasierte Größenbestimmungstools wie das BodyLogic-System und das MENTOR Volume Sizing System ausgewählt werden können, während seine multizentrische Kernstudie 955 Patienten für 10 Jahre Nachsorge einschloss und ergab, dass 97% der Patienten nach sechs Jahren angaben, dass sie den Eingriff wiederholen würden.

Premiumisierungsmöglichkeiten bestehen weiterhin, wo Patienten den wahrgenommenen Wert, das Markenvertrauen und die evidenzbasierte Leistung schätzen. Hersteller, die in die Ausbildung von Chirurgen, reale Ergebnisse und Serviceunterstützung investieren, können ihre Position stärken und ihren Anteil in wertvollen Segmenten ausbauen. Die Expansion in unterdurchdrungene geografische Gebiete durch Vertriebsnetzwerke und lokale Schulungen kann auch zusätzliches Volumen freisetzen. Darüber hinaus kann die Entwicklung des Zugangs zur Rekonstruktion und die Integration von Pfaden die Nutzung in krankenhausgeführten Kanälen erhöhen.

Regionale Einblicke

Nordamerika (36,4% Anteil, 2025)

Nordamerika bleibt die größte Umsatzregion aufgrund hoher Verfahrensvolumina, starker Chirurgendichte und eines ausgereiften Ökosystems von Krankenhäusern und Fachkliniken. Die Nachfrage wird durch etablierte Wege zur elektiven Vergrößerung und strukturierte Rekonstruktionsprotokolle in großen Gesundheitssystemen unterstützt. Die Vertrautheit der Anbieter mit einer breiten Palette von Implantatportfolios unterstützt die stetige Nutzung über verschiedene Patientenprofile hinweg. Der Wettbewerbsdruck ist hoch, wobei die Differenzierung durch Portfolio-Tiefe, klinische Ausbildung und Markenvertrauen getrieben wird.

Europa (22,3% Anteil, 2025)

Europa wird durch heterogene länderspezifische Dynamiken geprägt, die Verfahrensvolumina, Versorgungseinstellungen und Produktmix beeinflussen. Fachnetzwerke und Rekonstruktionswege unterstützen eine stetige Basisnachfrage, während die elektive Annahme je nach Erschwinglichkeit und lokalen Praxisgewohnheiten variiert. Anbieter betonen oft die Einhaltung von Protokollen und die Patientenberatung, was die Implantatauswahl und Nachsorgestandards prägt. Die Marktleistung wird durch stabile klinische Kapazitäten und eine anhaltende Präferenz für vorhersehbare Ergebnisse unterstützt.

Asien-Pazifik (15,6% Anteil, 2025)

Die Nachfrage im Asien-Pazifik-Raum wächst, da die Kapazität für elektive Verfahren in großen städtischen Zentren zunimmt und Netzwerke von Fachkliniken den Zugang erweitern. Steigende verfügbare Einkommen und eine höhere Bereitschaft, für ästhetische Ergebnisse auszugeben, unterstützen die Vergrößerungsvolumina in mehreren Ländern. Die Erweiterung und Schulung von Anbietern verbessert die Verfügbarkeit von Verfahren über die erstklassigen Metropolen hinaus und unterstützt eine breitere Annahme. Die Produktwahl wird durch die Markenpositionierung, das Vertrauen der Anbieter und die Präferenz der Patienten für maßgeschneiderte Ergebnisse beeinflusst.

Lateinamerika (14,2% Anteil, 2025)

Lateinamerika profitiert von starken Kulturen ästhetischer Verfahren und etablierten Nachfragestellen, die eine hohe Intensität elektiver Verfahren unterstützen. Private Kliniken spielen eine wichtige Rolle, wobei die Patientenakquise durch Reputation, Empfehlungen und Servicekomfort unterstützt wird. Medizintourismus trägt in ausgewählten Märkten bei, in denen Fachkompetenz und wettbewerbsfähige Preise grenzüberschreitende Nachfrage anziehen. Wirtschaftliche Volatilität kann Schwankungen in den elektiven Ausgaben verursachen, was den Zeitpunkt der Verfahren und die Auswahl der Produktkategorien beeinflusst.

Naher Osten & Afrika (11,5% Anteil, 2025)

Die Nachfrage im Nahen Osten & Afrika ist stärker in privaten Gesundheitszentren und einkommensstärkeren Regionen konzentriert, wo die Infrastruktur für elektive Chirurgie gut entwickelt ist. Wachstum wird durch Medizintourismus, den Ausbau der Kapazitäten privater Krankenhäuser und die zunehmende Spezialisierung in der kosmetischen und rekonstruktiven Pflege unterstützt. In Teilen Afrikas begrenzen Erschwinglichkeits- und Zugangsbarrieren die Durchdringung und lenken die Nachfrage in Richtung städtischer Zentren. Lieferantenpartnerschaften und lokalisierte Schulungen beeinflussen die Annahme, wo die Fachkapazität noch in der Entwicklung ist.

Wettbewerbslandschaft

Der Wettbewerb wird durch die Breite des Portfolios, die Ausbildung der Chirurgen, die Sicherheitspositionierung und die Fähigkeit, konsistente Ergebnisse in Vergrößerung und Rekonstruktion zu unterstützen, geprägt. Führende Unternehmen konkurrieren durch differenziertes Implantatdesign, den Aufbau langfristiger Evidenz und Servicemodelle, die das Vertrauen der Chirurgen und das Vertrauen der Patienten stärken. Auch die Kanalstrategie ist wichtig, wobei Unternehmen die Abdeckung über Krankenhäuser, Fachkliniken und Vertriebsnetze optimieren. Markenwert und klinische Unterstützungsinfrastruktur bleiben in wertvollen Märkten entscheidende Differenzierungsmerkmale.

AbbVie Inc. / Allergan Aesthetics betont die Skalierung des Portfolios und eine markenorientierte Positionierung, die durch umfassendes Engagement der Chirurgen und strukturierte Bildungsinitiativen unterstützt wird. Der Ansatz des Unternehmens konzentriert sich oft darauf, das Vertrauen in die Produkte zu stärken, die Übernahme standardisierter Techniken zu ermöglichen und die Nachfrage durch starke Praxisunterstützung und patientenorientiertes Bewusstsein aufrechtzuerhalten. Die Tiefe des Portfolios in Bezug auf Größen und Profile hilft, unterschiedliche Patientenanatomien und ästhetische Ziele zu adressieren. Diese Positionierung unterstützt die Wettbewerbsfähigkeit in reifen Märkten, in denen die Präferenz der Anbieter und die Patientenbindung den Marktanteil erheblich beeinflussen können.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- AbbVie Inc. / Allergan Aesthetics

- Mentor Worldwide LLC / Johnson & Johnson Services, Inc.

- Sientra, Inc.

- Establishment Labs S.A.

- GC Aesthetics

- HansBiomed Co., Ltd.

- POLYTECH Health & Aesthetics GmbH

- Sebbin

- Silimed

- Bimini Health Tech

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als reine Anbieter, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Oktober 2025 gab Allergan Aesthetics, ein Unternehmen von AbbVie, bekannt, dass Natrelle eine Lieferantenvereinbarung von Vizient erhalten hat, die die Brustimplantatmarke mit Vizients breitem Netzwerk von Gesundheitsorganisationen in den Vereinigten Staaten verbindet.

- Im März 2025 gab Establishment Labs S.A. eine Markenpartnerschaft mit Meghan Trainor bekannt, nachdem sie ein Motiva-Implantate-Verfahren durchlaufen hatte, um die Sichtbarkeit ihrer Plattform für Brustästhetik zu unterstützen.

- Im Dezember 2024 erhielt Mentor Worldwide LLC, Teil von Johnson & Johnson MedTech, die US-amerikanische FDA-Zulassung für MENTOR MemoryGel Enhance Brustimplantate für primäre und Revisionsrekonstruktionsoperationen bei Frauen nach einer Mastektomie.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 2.938,21 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 4.824,07 Millionen |

| Wachstumsrate (CAGR) |

7,34% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp-Ausblick: Silikonimplantate, Kochsalzimplantate;

Nach Form-Ausblick: Runde Implantate, Anatomische Implantate;

Nach Textur/Oberfläche-Ausblick: Glatte Implantate, Texturierte Implantate;

Nach Anwendung/Verfahren-Ausblick: Kosmetische Chirurgie, Rekonstruktive Chirurgie;

Nach Endbenutzer-Ausblick: Krankenhäuser, Kliniken, Kosmetologiekliniken, Andere Endbenutzer |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

AbbVie Inc. / Allergan Aesthetics; Mentor Worldwide LLC / Johnson & Johnson Services, Inc.; Sientra, Inc.; Establishment Labs S.A.; GC Aesthetics; HansBiomed Co., Ltd.; POLYTECH Health & Aesthetics GmbH; Sebbin; Silimed; Bimini Health Tech |

| Anzahl der Seiten |

335 |

Segmentierung

Nach Produkttyp

- Silikonimplantate

- Kochsalzimplantate

Nach Form

- Runde Implantate

- Anatomische Implantate

Nach Textur/Oberfläche

- Glatte Implantate

- Texturierte Implantate

Nach Anwendung/Verfahren

- Kosmetische Chirurgie

- Rekonstruktive Chirurgie

Nach Endbenutzer

- Krankenhäuser

- Kliniken

- Kosmetologiekliniken

- Andere Endnutzer

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas