Überblick über den Markt für Brustultraschall:

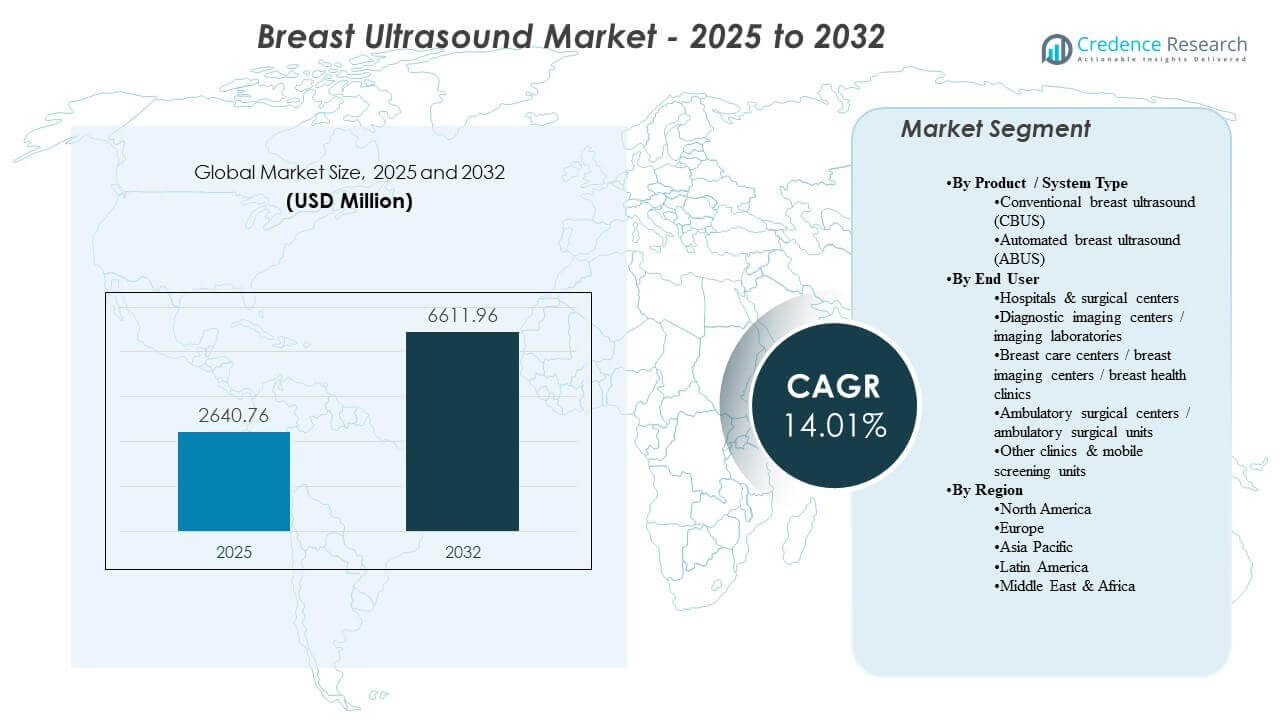

Die globale Marktgröße für Brustultraschall wurde 2025 auf 2640,76 Millionen USD geschätzt und soll bis 2032 6611,96 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 14,1% von 2025 bis 2032. Die Nachfrage wird durch steigende Brustkrebsvorsorgeuntersuchungen und diagnostische Abklärungen angetrieben, bei denen Ultraschall zur Verbesserung der Läsionscharakterisierung, zur Biopsieführung und zur Unterstützung der Beurteilung bei dichtem Brustgewebe eingesetzt wird. Die Einführung wird auch durch Technologieerneuerungszyklen gestärkt, die die Automatisierung von Arbeitsabläufen, die Konsistenz bei der Bilderfassung und die Integration in radiologische Abläufe in stark frequentierten Pflegeeinrichtungen priorisieren.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Brustultraschall 2025 |

USD 2640,76 Millionen |

| Markt für Brustultraschall, CAGR |

14,1% |

| Marktgröße für Brustultraschall 2032 |

USD 6611,96 Millionen |

Wichtige Markttrends & Einblicke

- Der Markt wächst von 2640,76 Millionen USD im Jahr 2025 auf 6611,96 Millionen USD bis 2032, was einem CAGR von 14,1% über 2025–2032 entspricht.

- Nordamerika macht 2025 33,4% des Umsatzes aus, unterstützt durch die Intensität der Vorsorgeuntersuchungen und eine etablierte Bildgebungsinfrastruktur.

- Europa repräsentiert 2025 25,3% des Umsatzes, gestützt durch organisierte Versorgungswege und eine starke Nutzung der diagnostischen Bildgebung.

- Asien-Pazifik hält 2025 einen Anteil von 24,6%, untermauert durch Kapazitätserweiterung und breiteren Zugang zur diagnostischen Bildgebung.

- Konventioneller Brustultraschall (CBUS) macht 2025 einen Anteil von 61,9% aus, was die anhaltende Präferenz für flexible, operatorgeführte diagnostische Beurteilungen widerspiegelt.

Segmentanalyse

Kaufentscheidungen im Bereich Brustultraschall betonen die Bildqualität, die Konsistenz der Untersuchungen und den Durchsatz in screeningsgetriebenen Umgebungen. Konventionelle Systeme bleiben weit verbreitet, da klinische Teams auf flexible Scans für gezielte diagnostische Beurteilungen, Nachfolgeuntersuchungen und interventionelle Führung angewiesen sind. Gleichzeitig werden automatisierte Systeme zunehmend auf ihre Fähigkeit hin bewertet, die Erfassung zu standardisieren und die Variabilität zwischen den Bedienern zu reduzieren, insbesondere in Arbeitsabläufen, die die ergänzende Vorsorgeuntersuchung bei dichtem Brustgewebe unterstützen.

Die Einführung wird auch durch Personal- und Produktivitätsbeschränkungen in Bildgebungsabteilungen geprägt. Anbieter priorisieren Werkzeuge, die die Untersuchungszeit verkürzen, Wiederholungsscans reduzieren und die Konsistenz der Berichterstattung über Standorte hinweg verbessern. Die Integration in umfassendere Bildgebungs-IT, strukturierte Berichterstattung und eingebettete Analysen unterstützt schnellere Leseabläufe und die betriebliche Kontrolle. Diese Themen verstärken die Nachfrage nach Ersatz und Upgrades in den installierten Basen in Krankenhäusern und ambulanten Bildgebungsnetzwerken.

Einblicke nach Produkt- / Systemtyp

Konventioneller Brustultraschall (CBUS) machte im Jahr 2025 den größten Anteil von 61,9% aus. CBUS führt, weil gezielte diagnostische Beurteilungen und interventionelle Leitungen von der Echtzeitsteuerung durch den Bediener abhängen, was den täglichen Anforderungen der Radiologie und Brustkliniken entspricht. CBUS profitiert auch von der breiten Verfügbarkeit in verschiedenen Versorgungseinrichtungen und den vertrauten klinischen Arbeitsabläufen, was eine hohe Nutzung und Ersatznachfrage unterstützt. Automatisierter Brustultraschall (ABUS) wird als Ergänzung in standardisierten Screening-Pfaden übernommen, insbesondere dort, wo Konsistenz bei der Erfassung und Durchsatz Priorität haben.

Nach Endnutzer-Einblicken

Krankenhäuser & chirurgische Zentren machten im Jahr 2025 den größten Anteil von 51,4% aus. Krankenhäuser führen, weil die Brustbildgebung in multidisziplinäre Diagnose- und Behandlungswege eingebettet ist, die Bildverfügbarkeit, Biopsieführungsfähigkeit und koordinierte Nachverfolgung erfordern. Investitionsbudgets und konsolidierte Beschaffungsstrukturen begünstigen auch standardisierte Ultraschallplattformen in verschiedenen Abteilungen. Ambulante Bildgebungszentren und spezialisierte Brustkliniken stärken die Nachfrage, indem sie durch Zugang und Durchsatz konkurrieren, was zu stetigen Aufrüstungen und zusätzlichen Platzierungen führt, wenn die Volumina wachsen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber für Brustultraschall

Erweiterung der Screening- und diagnostischen Bewertungsvolumina

Das Bewusstsein für Brustkrebs und die Teilnahme an Screenings erhöhen weiterhin die Anzahl der diagnostischen Untersuchungen und Nachfolgebeurteilungen. Ultraschall spielt eine wesentliche Rolle bei der Charakterisierung von Läsionen, der ergänzenden Bildgebung für dichtes Brustgewebe und der gezielten Bewertung nach verdächtigen Befunden. Dies unterstützt höhere Nutzungsraten sowohl für allgemeine als auch für brustspezifische Ultraschallsysteme. Das Ergebnis ist eine stetige Nachfrage nach neuen Systemen, Wandleraufrüstungen und produktivitätsorientierten Softwareverbesserungen. Mit der Erweiterung der Screening-Programme benötigen Bildgebungsanbieter auch schnellere Terminplanungskapazitäten, um höhere Rückrufvolumina zu bewältigen. Parallel dazu stärkt das Wachstum bei der Biopsieführung und Nachverfolgungsbildgebung die wiederkehrende Nutzung in der routinemäßigen klinischen Praxis.

Nachfrage nach ergänzender Bildgebung in dichten Brustpfaden

Dichtes Brustgewebe kann die Empfindlichkeit der Mammographie verringern, was die Abhängigkeit von Ultraschall als ergänzende Modalität in vielen Versorgungspfaden erhöht. Anbieter übernehmen Ultraschall, um das Vertrauen in die Erkennung zu verbessern und schnelle, patientennahe Entscheidungen zu unterstützen. Automatisierte Lösungen stärken diesen Treiber, indem sie standardisierte Erfassungen für screening-adjacent Protokolle bieten. Diese Dynamik erweitert die adressierbare Nachfrage über tertiäre Krankenhäuser hinaus in Netzwerke von Brustzentren und Bildgebungsanbietern. Mehr Gerichtsbarkeiten und klinische Pfade betonen ergänzende Bildgebungsdiskussionen für dichte Brüste, was das Ultraschallvolumen erhöht. Anbieter schätzen auch Lösungen, die in strukturierte Berichterstattung und langfristige Patientenverfolgung für wiederholte Screenings integriert werden können.

Produktivitäts- und Standardisierungsprioritäten im Arbeitsablauf

Radiologieabteilungen stehen vor wachsenden Bildgebungsvolumen und Personaleinschränkungen, was die Nachfrage nach Lösungen erhöht, die den Durchsatz verbessern und Wiederholungsscans reduzieren. Automatisierungsfunktionen, geführte Arbeitsabläufe und schnellere Erfassung verbessern die betriebliche Konsistenz. Standardisierung unterstützt auch Netzwerke mit mehreren Standorten, die vergleichbare Bildgebungsprotokolle und Berichtsqualität wünschen. Diese Prioritäten beeinflussen Beschaffungsentscheidungen hin zu Systemen, die Leistung mit Effizienz kombinieren. Standorte bewerten zunehmend Systeme anhand der gesamten Untersuchungszeit, von der Erfassung bis zur Berichterstellung, nicht nur der Bildqualität. Die Nachfrage nach Werkzeugen, die die Variabilität des Bedieners reduzieren und Schulungen über rotierende Mitarbeiterteams unterstützen, steigt ebenfalls.

- Zum Beispiel hat die KI-gestützte Entscheidungsunterstützung für Brustultraschall eine Sensitivität von 91,1% und eine Spezifität von 92,4% gezeigt, während die Lesezeit der Radiologen für die KI-Komponente auf weniger als 2 Sekunden reduziert wurde, was es Radiologen ermöglicht, das tägliche Fallvolumen zu erhöhen, ohne die Genauigkeit zu beeinträchtigen.

Technologie-Erneuerungszyklen und softwaregesteuerte Differenzierung

Anbieter konkurrieren weiterhin durch Plattform-Updates, die die Bildverarbeitung, Ergonomie und klinische Anwendungspakete verbessern. Software-Upgrades und KI-gestützte Funktionen unterstützen eine höhere Produktivität und eine konsistentere Untersuchungsqualität. Gesundheitssysteme bevorzugen Lösungen, die den Lebenszykluswert durch Upgrades verlängern, anstatt häufige Hardware-Ersetzungen. Dies beschleunigt die Einführung von Premium-Plattformen und stärkt den Ersatz- und Upgrade-Schwung. Käufer priorisieren auch Konnektivitätsfunktionen, die die Integration von PACS/RIS vereinfachen und manuelle Schritte in der Dokumentation reduzieren. Mit zunehmendem Wettbewerb nutzen Anbieter Software-Roadmaps und Serviceverträge, um installierte Basen zu schützen und wiederkehrende Einnahmen zu generieren.

- Zum Beispiel wurde berichtet, dass integrierte ABUS-Plattformen, die direkt mit PACS und elektronischen Aufzeichnungen verbunden sind, die Datenzugänglichkeit um über 40% verbessern und den Durchsatz von Bildgebungszentren um etwa 20% erhöhen, was Anbietern hilft, Erneuerungsinvestitionen auf der Grundlage messbarer betrieblicher Gewinne zu rechtfertigen.

Herausforderungen im Markt für Brustultraschall

Kostendruck bleibt eine Einschränkung, insbesondere für kleinere Bildgebungsanbieter und Systeme in aufstrebenden Märkten. Premium-Plattformen und automatisierte Lösungen können höhere Anfangsinvestitionen und dedizierte Workflow-Änderungen erfordern, was die Einführung verlangsamt, wenn Budgets begrenzt sind. Einrichtungen wägen auch die Lebenszyklus-Servicekosten und den Bedarf an Sondenaustausch ab, was die Gesamtkosten des Eigentums und den Beschaffungszeitpunkt beeinflussen kann. Diese Probleme sind ausgeprägter für Standorte, die gemischte Flotten mit unterschiedlichen Serviceprofilen betreiben. Die Variabilität der Erstattung über Geografien hinweg kann Kaufentscheidungen weiter verkomplizieren und Upgrades verzögern.

Die Abhängigkeit von Bedienern und die Variabilität bleiben wichtige praktische Herausforderungen für die Ultraschallleistung in realen Umgebungen. Schulungsanforderungen, Konsistenz von Scan zu Scan und Dokumentationsqualität können je nach Bediener und Standort variieren. Die Integration in klinische IT, strukturierte Berichterstattung und Bildarchivierung kann ebenfalls ungleichmäßig sein, insbesondere dort, wo ältere Infrastrukturen bestehen bleiben. Diese Faktoren schaffen Implementierungsprobleme und können die Vorteile der Standardisierung verzögern. Hohe Mitarbeiterfluktuation oder die Abhängigkeit von rotierenden Sonographen können die Variabilität erhöhen und die Reproduzierbarkeit über Besuche hinweg reduzieren.

- Zum Beispiel haben Studien zur Fähigkeitsbewertung im Bereich der fetalen Ultraschalluntersuchung gezeigt, dass Modelle, die auf Bewegungsdaten der Sonde trainiert wurden, Experten von neu qualifizierten Bedienern mit einer Klassifikationsgenauigkeit von etwa 95 % unterscheiden können, was die messbare Leistungslücke zwischen Benutzergruppen unterstreicht.

Trends und Chancen im Markt für Brustultraschall

Automatisierung und KI-gestützte Workflow-Tools werden zunehmend eingesetzt, um Produktivitätseinschränkungen zu adressieren und die Konsistenz der Untersuchungen zu verbessern. Anbieter priorisieren Funktionen, die geführte Akquisition, reproduzierbare Messungen und schnellere Überprüfungen unterstützen. Dieser Trend schafft Möglichkeiten für Anbieter, sich durch Software-Roadmaps, Aufrüstbarkeit und integrierte Analysen zu differenzieren. Er unterstützt auch die Erweiterung automatisierter Lösungen, wo screeninggetriebene Volumina am höchsten sind. Das wachsende Interesse an Entscheidungsunterstützungs- und Triage-Funktionen spiegelt ebenfalls die Notwendigkeit wider, Lesestau zu bewältigen und verdächtige Befunde zu priorisieren.

- Zum Beispiel verwendet Hologics von der FDA zugelassenes Genius AI Detection für 3D-Mammographie Deep Learning, um verdächtige Regionen vorab zu annotieren, und hat in klinischen Bewertungen gezeigt, dass die Lesezeit der Radiologen pro Untersuchung um etwa 30 % reduziert wird, während die Sensitivität der Krebsdetektion in hochvolumigen Screening-Umgebungen bei etwa 90 % bleibt.

Die dezentrale Bereitstellung von Pflegeleistungen erweitert die adressierbare Nachfrage über große Krankenhäuser hinaus in spezialisierte Brustkliniken, Bildgebungszentren und Outreach-Modelle. Mobile Screening-Einheiten und verteilte Servicenetzwerke erfordern Systeme, die Portabilität, Zuverlässigkeit und Bildqualität ausbalancieren. Mit der Verbesserung des Zugangs verlagert sich die Beschaffung hin zu Plattformen, die über mehrere Standorte mit standardisierten Protokollen eingesetzt werden können. Dies unterstützt Mehrfacheinheitenverträge und servicebasierte Partnerschaften über Anbieter-Netzwerke hinweg. Steigende Volumina in der ambulanten Bildgebung intensivieren auch den Wettbewerb um den Patientenzugang und drängen Anbieter dazu, in schnellere, standardisierte Workflows zu investieren.

Regionale Einblicke

Nordamerika (33,4%)

Nordamerika hält eine führende Umsatzposition (33,4%), unterstützt durch etablierte Screening-Pfade, die Annahme von Zusatzbildgebung bei dichter Brust und eine ausgereifte Bildgebungsinfrastruktur. Gesundheitssysteme priorisieren Plattformen, die den Durchsatz und die Konsistenz in hochvolumigen Radiologieoperationen verbessern. Das Kaufverhalten bevorzugt aufrüstbare Systeme mit starker Serviceabdeckung und Workflow-Integration. Diese Faktoren unterstützen eine beträchtliche installierte Basis und eine wiederkehrende Ersatznachfrage.

Europa (25,3%)

Europa macht 25,3% des Umsatzes aus und profitiert von organisierten Versorgungspfaden und breiter Nutzung von diagnostischen Bildgebungsdiensten bei öffentlichen und privaten Anbietern. Die Beschaffung tendiert dazu, standardisierte Protokolle, klinische Leistung und Lebenszykluswert zu betonen. Der Wettbewerb unter den Anbietern wird durch die Fähigkeit geprägt, Multi-Site-Deployments und konsistente Bildqualität zu unterstützen. Die Nachfrage bleibt widerstandsfähig, da Anbieter ihre Flotten modernisieren und die Kapazität in spezialisierten Brustbildgebungsdiensten erweitern.

Asien-Pazifik (24,6%)

Asien-Pazifik repräsentiert 24,6% des Umsatzes, angetrieben durch den Ausbau der diagnostischen Kapazitäten, den erhöhten Zugang zu Bildgebungsdiensten und das steigende Bewusstsein, das frühere Bewertungen unterstützt. Die Region umfasst eine Mischung aus erstklassigen urbanen Zentren und kostenbewussten Einsätzen, die einen zweigeteilten Markt für Plattformen formen. Käufer priorisieren oft Zuverlässigkeit und Durchsatz, mit steigendem Interesse an Automatisierung, wo die Arbeitslasten am schnellsten wachsen. Diese Dynamiken unterstützen sowohl neue Platzierungen als auch Upgrades, während die installierten Basen expandieren.

Lateinamerika (9,1%)

Lateinamerika hält 9,1% des Umsatzes, beeinflusst durch die schrittweise Modernisierung der Bildgebungsflotten und den Ausbau des Zugangs in großen städtischen Zentren. Anbieter balancieren die Anforderungen an die Leistungsfähigkeit mit Budgetbeschränkungen aus und unterstützen einen starken Markt für wertorientierte Systeme neben selektiven Premiumplatzierungen. Das Wachstum wird durch die Verbesserung der diagnostischen Kapazitäten und die steigende Nutzung von Frauengesundheitsdiensten unterstützt. Die Verfügbarkeit von Dienstleistungen und die Finanzierung von Beschaffungen können den Kaufzeitpunkt und die Plattformwahl beeinflussen.

Naher Osten & Afrika (7,6%)

Naher Osten & Afrika machen 7,6% des Umsatzes aus, geprägt durch den Ausbau der Bildgebungsinfrastruktur und das Wachstum privater Krankenhausnetzwerke in ausgewählten Ländern. Die Nachfrage wird durch den verbesserten Zugang zu diagnostischen Dienstleistungen und die verstärkte Aufmerksamkeit für Frauengesundheitsuntersuchungen und Frühbewertungen unterstützt. Käufer priorisieren oft Systeme mit langlebigen Servicemodellen und flexiblen Konfigurationen, die für verschiedene klinische Umgebungen geeignet sind. Die Marktexpansion bleibt in den Ländern ungleichmäßig, was Unterschiede in Gesundheitsinvestitionen und Kapazitäten widerspiegelt.

Wettbewerbslandschaft

Der Wettbewerb im Brustultraschallmarkt wird durch die Plattformleistung, die Workflow-Effizienz und softwaregestützte Differenzierung angetrieben. Anbieter betonen die Bildqualität, Automatisierungsfunktionen und die Integration in Radiologie-IT, um Produktivität und Konsistenz über Standorte hinweg zu verbessern. Produktstrategien heben zunehmend die Aufrüstbarkeit, die Breite der klinischen Anwendungen und Servicemodelle hervor, die die Bindung der installierten Basis unterstützen. Die Wettbewerbsintensität ist am höchsten bei Premiumsystemen und automatisierten Lösungen, bei denen Anbieter Wert auf Durchsatzsteigerungen und standardisierte Erfassung legen.

GE HealthCare konzentriert sich darauf, die Arbeitsabläufe in der Brustbildgebung durch automatisierte Lösungen und Softwareverbesserungen zu stärken, die Konsistenz und betriebliche Effizienz unterstützen. Das Unternehmen nutzt breite Ultraschallportfolios und Service-Reichweite, um Multi-Site-Implementierungen und standardisierte Protokolle zu unterstützen. Die Portfolio-Positionierung profitiert von der Integration brustfokussierter Fähigkeiten in breitere Radiologie-Ökosysteme. Dieser Ansatz unterstützt die Wettbewerbspräsenz sowohl in großen Krankenhäusern als auch in Netzwerken, die volumengetriebene Screenings verwalten.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- GE HealthCare (General Electric Company)

- Siemens Healthineers AG

- Koninklijke Philips N.V. (Philips)

- Canon Medical Systems Corporation (Canon Inc.)

- Hologic, Inc. (inkl. Supersonic Imagine-Technologie)

- FUJIFILM Holdings Corporation

- Samsung Electronics (Samsung Healthcare)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray)

- Hitachi (Hitachi Healthcare / Fujifilm-Hitachi in einigen Märkten)

- Esaote S.p.A.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im März 2025 brachte GE HealthCare das Invenia Automated Breast Ultrasound (ABUS) Premium auf den Markt, ein KI-gestütztes 3D-automatisiertes Brustultraschallsystem, das für ergänzende Untersuchungen bei dichtem Brustgewebe entwickelt wurde. Die Markteinführung wurde am 20. März 2025 angekündigt, und die erste Einführung ist in wichtigen globalen Märkten im Laufe des Jahres 2025 geplant.

- Im Dezember 2025 kündigte DeepHealth (eine Tochtergesellschaft von RadNet, Inc.) die Einführung seiner DeepHealth Breast Suite an, einer modularen KI-gestützten Plattform, die Brustkrebsdetektion, Brustdichtebewertung, Risikostratifizierung und Berichtswerkzeuge integriert. Das Produkt wurde offiziell am 1. Dezember 2025 vorgestellt.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 2.640,76 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 6.611,96 Millionen |

| Wachstumsrate (CAGR) |

14,1% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkt- / Systemtyp-Ausblick: Konventioneller Brustultraschall (CBUS), Automatisierter Brustultraschall (ABUS);

Nach Endnutzer-Ausblick: Krankenhäuser & chirurgische Zentren, Diagnostische Bildgebungszentren / Bildgebungslabore, Brustpflegezentren / Brustbildgebungszentren / Brustgesundheitskliniken, Ambulante chirurgische Zentren / Ambulante chirurgische Einheiten, Andere Kliniken & mobile Screening-Einheiten |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

GE HealthCare (General Electric Company); Siemens Healthineers AG; Koninklijke Philips N.V. (Philips); Canon Medical Systems Corporation (Canon Inc.); Hologic, Inc. (inkl. Supersonic Imagine Technologie); FUJIFILM Holdings Corporation; Samsung Electronics (Samsung Healthcare); Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray); Hitachi; Esaote S.p.A. |

| Anzahl der Seiten |

325 |

Segmentierung

Nach Produkt- / Systemtyp

- Konventioneller Brustultraschall (CBUS)

- Automatisierter Brustultraschall (ABUS)

Nach Endverbraucher

- Krankenhäuser & chirurgische Zentren

- Diagnostische Bildgebungszentren / Bildgebungslabore

- Brustpflegezentren / Brustbildgebungszentren / Brustgesundheitskliniken

- Ambulante chirurgische Zentren / ambulante chirurgische Einheiten

- Andere Kliniken & mobile Screening-Einheiten

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas