Überblick über den Markt für Gehirntumor-Diagnostik:

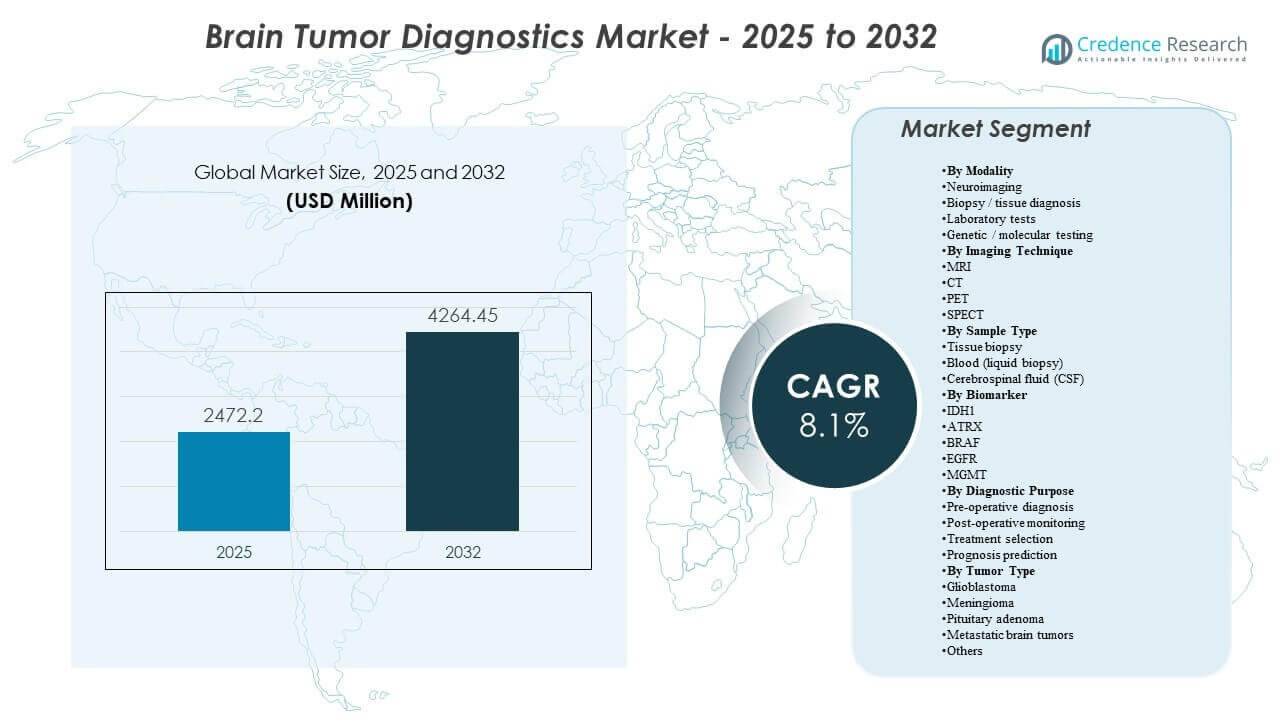

Die globale Marktgröße für Gehirntumor-Diagnostik wurde im Jahr 2025 auf 2472,2 Millionen USD geschätzt und soll bis 2032 4264,45 Millionen USD erreichen, was einem CAGR von 8,1% von 2025 bis 2032 entspricht. Die Nachfrage wird durch die zunehmende Abhängigkeit von bildgestützten Entscheidungen über den gesamten Pflegepfad hinweg gestärkt, von der anfänglichen Verdachtsdiagnose und der chirurgischen Planung bis zur Überwachung nach der Therapie, bei der Wiederholungsscans klinisch routinemäßig sind. Die zunehmende Integration von molekularen Markern in die Klassifizierung und Behandlungswahl treibt auch standardisierte Testabläufe in Krankenhäusern und Referenzlaboren voran.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Gehirntumor-Diagnostik 2025 |

2472,2 Millionen USD |

| Markt für Gehirntumor-Diagnostik, CAGR |

8,1% |

| Marktgröße für Gehirntumor-Diagnostik 2032 |

4264,45 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt für Gehirntumor-Diagnostik wird voraussichtlich mit einem CAGR von 8,1% (2025–2032) expandieren, was die anhaltende diagnostische Intensität in den Bereichen Bildgebung, Gewebediagnose und molekulare Profilierung widerspiegelt.

- Neuroimaging-Proxies (Bildgebungstechniken) machten 52,6% aus und unterstreichen die zentrale Rolle von MRT/CT/PET/SPECT bei der Erstlinienerkennung und der langfristigen Überwachung.

- Glioblastome machten 29,4% (2025) aus, unterstützt durch hohe diagnostische Komplexität, häufigen Nachsorgebedarf und die Abhängigkeit der Therapieplanung von Bildgebungs- und Biomarker-Ergebnissen.

- Nordamerika hielt 40,7% (2025), angetrieben durch fortschrittliche Bildgebungsdurchdringung, hohe Spezialistendichte und frühere Einführung integrierter Radiologie-Pathologie-Molekular-Workflows.

- EGFR-Veränderungen werden in etwa 60% der Glioblastom-Fälle berichtet, was die routinemäßige Einbeziehung von testspezifischen Markern in Profilierungsstrategien unterstützt, wo verfügbar.

Segmentanalyse

Diagnostische Abläufe bei Gehirntumoren sind zunehmend um bildgebungsbasierte Pfade strukturiert, bei denen die Neuroimaging den Verdacht aufstellt, die Biopsieplanung leitet und die Verfolgung der Behandlungsreaktion im Laufe der Zeit unterstützt. Eine höhere Scanfrequenz bei aggressiven Tumoren stärkt die Nutzung der installierten Bildgebungskapazität und fördert Upgrades, die den Durchsatz, die Standardisierung und die Interpretierbarkeit verbessern. Neben der Bildgebung bleibt die Gewebediagnose dort, wo sie machbar ist, unerlässlich, insbesondere um die Histologie zu bestätigen und nachgelagerte Biomarkertests zu ermöglichen, die die Risikostratifizierung und Therapieentscheidungen beeinflussen.

Molekulare und genetische Tests gewinnen an Bedeutung, da die klinische Praxis zunehmend auf subtypengesteuerte Behandlungen setzt. Marker werden verwendet, um die Klassifikation zu verfeinern, die Auswahl der Behandlung zu unterstützen und die prognostische Sicherheit zu verbessern. Dieser Wandel erhöht die Nachfrage nach integrierten Testabläufen, die radiologische Befunde mit pathologischen und molekularen Ergebnissen verbinden und die Konsistenz der Berichterstattung in Gesundheitssystemen mit mehreren Standorten verbessern. Im Laufe der Zeit wird erwartet, dass diese Integration den Wertbeitrag fortschrittlicher Labortests erhöht, auch wenn die Bildgebung für die meisten Patienten der Einstiegspunkt bleibt.

Nach Modalitäts-Einblicken

Die Nachfrage nach Neuroimaging führt, da die meisten vermuteten Hirntumorpfade mit der bildgebungsbasierten Erkennung und Charakterisierung beginnen, gefolgt von bildgestützter klinischer Entscheidungsfindung. Der Neuroimaging-Proxie (Bildgebungstechnik) machte etwa 52,6% aus, was die hohe Abhängigkeit von MRT/CT/PET/SPECT bei Diagnose, präoperativer Planung und Überwachung widerspiegelt. Biopsie und Gewebediagnose bleiben entscheidend für die Bestätigung und Einstufung, wenn klinisch machbar, während Labortests und genetische oder molekulare Tests an Bedeutung gewinnen, da Klassifikations- und Behandlungsentscheidungen zunehmend biomarkergesteuert sind.

Nach Bildgebungstechnik-Einblicken

MRT wird typischerweise für die Bewertung von Hirntumoren priorisiert, da es einen hohen Weichgewebekontrast bietet und flexibel über fortschrittliche Sequenzen hinweg eingesetzt werden kann, die zur Läsionscharakterisierung und chirurgischen Planung verwendet werden. CT bleibt wichtig für die schnelle Bewertung in akuten Situationen und ergänzt die MRT, wo Geschwindigkeit und Zugang entscheidende Einschränkungen sind. PET wird selektiv eingesetzt, um die Stoffwechselbewertung und die Bewertung der Reaktion in spezifischen klinischen Kontexten zu unterstützen, während SPECT begrenzter bleibt und dort eingesetzt wird, wo der Zugang zu PET eingeschränkt ist oder für engere funktionale Indikationen. Dieser Mix unterstützt einen Anteil von etwa 52,6% an Bildgebungstechniken, indem er eine hohe Scanfrequenz sowohl in der Erstuntersuchung als auch in der langfristigen Nachverfolgung aufrechterhält.

Nach Probentyp-Einblicken

Die Gewebebiopsie bleibt der aussagekräftigste Probentyp, wenn sie angemessen ist, da sie Histopathologie und bestätigende molekulare Untersuchungen ermöglicht, die direkt die Behandlungswege beeinflussen. Blutbasierte Tests ziehen Aufmerksamkeit als minimalinvasiver Ansatz auf sich, der die langfristige Überwachung unterstützen könnte, obwohl die Einführung von der klinischen Validierung und der lokalen Erstattung abhängt. Die CSF-Entnahme unterstützt spezifische klinische Szenarien und kann die molekulare Bewertung ergänzen, wenn die Tumorbiologie oder die klinische Präsentation die CSF-Analyse relevant macht, insbesondere in CNS-fokussierten Pfaden, wo eine wiederholte Bewertung erforderlich ist.

Nach Biomarker-Einblicken

IDH1, ATRX, BRAF, EGFR und MGMT sind häufig erwähnte Biomarker, da sie eine verfeinerte Klassifikation unterstützen und die Behandlungsstrategie und Prognose in relevanten Tumorkontexten informieren können. Die Auswahl der Biomarker variiert je nach Tumortyp und klinischem Umfeld, wobei breitere Paneltests häufiger sind, wenn NGS oder Methylierungsprofilierung verfügbar sind. Die Standardisierung von Tests und Berichterstattung wird zunehmend wichtig für multidisziplinäre Tumorboards und eine konsistente Versorgung über Netzwerke hinweg, da sie hilft, molekulare Ergebnisse mit Bildgebungs- und Pathologiebefunden zu verbinden.

Nach diagnostischem Zweck-Einblicken

Die präoperative Diagnose bleibt grundlegend, da die frühzeitige Charakterisierung die nächsten Schritte wie Überweisung, chirurgische Planung und Biopsieansatz bestimmt. Die postoperative Überwachung schafft eine anhaltende Nachfrage aufgrund wiederholter Bildgebung und Nachuntersuchungen zur Bewertung des Rezidivrisikos und der Therapieantwort, was den großen Beitrag der Bildgebung von 52,6% verstärkt. Die Auswahl der Behandlung stützt sich zunehmend auf die Kombination von Bildgebungsmerkmalen mit Gewebe- und Biomarkerdaten, während die Prognosevorhersage von einer integrierten Interpretation über Modalitäten und molekulare Befunde hinweg profitiert.

Einblicke nach Tumortyp

Glioblastom führt die Nachfrage nach Tumortypen an, da es typischerweise intensive diagnostische Abklärungen und häufige Überwachung im Krankheitsverlauf erfordert. Im Jahr 2025 machte das Glioblastom 29,4% aus, was die höhere diagnostische Komplexität, die Abhängigkeit von der Therapieplanung und die Intensität der wiederholten Nachuntersuchungen widerspiegelt. Meningeom und Hypophysenadenom tragen wesentlich durch höhere Erkennungsvolumina in vielen Umgebungen bei, während metastatische Hirntumoren die Nachfrage durch onkologiegetriebene Überwachung und fächerübergreifende Versorgungspfade erweitern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber für die Diagnose von Hirntumoren

Steigende Abhängigkeit von der Neurobildgebung im gesamten Versorgungspfad

Die Neurobildgebung bleibt der primäre Einstiegspunkt für vermutete Hirntumoren und wird während der Diagnose, Planung und Überwachung wiederholt. Die Bildgebung unterstützt die Lokalisierung von Läsionen, die Behandlungsplanung und die Beurteilung des longitudinalen Fortschreitens, was die strukturell hohe Nutzung erklärt. Die erhöhte Verfügbarkeit von fortschrittlichen MRT- und Hybridbildgebungsfähigkeiten verstärkt die Scanvolumina in tertiären Zentren und expandierenden Netzwerken. Workflow-Optimierung und quantitative Tools fördern weiter die Standardisierung und unterstützen den Bedarf an Ersatz und Aufrüstung.

- Zum Beispiel gibt Philips an, dass seine SmartSpeed-MRT-Technologie Scans bis zu 3-mal schneller machen, bis zu 65% höhere Auflösung liefern und mit 97% der klinischen Protokolle kompatibel bleiben kann, was hervorhebt, warum Anbieter weiterhin Neurobildgebungsplattformen für höhere Volumina und standardisierte Workflows aufrüsten.

Erweiterung der integrierten molekularen Klassifikation und Profilierung

Moderne Klassifikation und Management integrieren zunehmend molekulare Marker, was eine breitere Akzeptanz genetischer und molekularer Tests vorantreibt. Diese Integration erhöht die Nachfrage nach standardisierten Labor-Workflows und multidisziplinärer Interpretation, die Bildgebung, Pathologie und molekulare Daten verbindet. Da gezielte Ansätze und Risikostratifizierung häufiger werden, erweitert sich das Profiling über komplexe Überweisungsfälle hinaus in routinemäßigere Pfade in größeren Systemen. Dieser Wandel unterstützt eine höhere Testintensität pro Patient und eine breitere Akzeptanz fortschrittlicher Assays.

- Zum Beispiel ist die TruSight Oncology 500-Plattform von Illumina darauf ausgelegt, 523 krebsbezogene Gene aus DNA und RNA in einem Workflow zu analysieren, während die ctDNA-Version ein 1,94 Mb-Panel abdeckt, das 59 Gene für Kopienzahlvarianten und 23 Gene für Umlagerungen umfasst, was die zunehmende Skalierung und Standardisierung der molekularen Profilierung demonstriert.

Wachstum der Kapazität für spezialisierte Versorgung und Formalisierung von Onkologiepfaden

Gesundheitssysteme stärken neuro-onkologische Pfade durch spezialisierte Zentren, Tumorboards und standardisierte Diagnoseprotokolle. Strukturierte Pfade neigen dazu, wiederholte Tests zu erhöhen, da sie die Überwachungshäufigkeit und konsequente Nachverfolgung betonen. Die Konzentration von Überweisungen in Fachzentren erhöht die Dichte von Bildgebung und molekularen Tests, was die Nutzung von High-End-Plattformen verbessert. Dies unterstützt auch die Nachfrage nach Dienstleistungen und Software, die mit Berichterstattung, Interoperabilität und langfristiger Nachverfolgung verbunden sind.

Technologie-Upgrades zur Verbesserung des Durchsatzes und der Entscheidungsbeständigkeit

Radiologie- und Laborumgebungen stehen unter Volumendruck und Personalknappheit, was den Wert von Produktivitätsverbesserungen erhöht. Schnellere Erfassung, verbesserte Bildqualität, Dosismanagement-Funktionen und integrierte Berichterstattung reduzieren wiederholte Scans und Interpretationsvariabilität. In Laboren verbessern Automatisierung und Informatik die Durchlaufzeit und reduzieren Risiken manueller Handhabung. Diese Verbesserungen unterstützen Kaufentscheidungen, die integrierte Plattformen gegenüber isolierten Komponenten bevorzugen.

Herausforderungen des Marktes für Hirntumor-Diagnostik

Klinische Variabilität und Zugangslücken bleiben in allen Regionen und Einrichtungsebenen beständige Einschränkungen. Fortschrittliche Bildgebung und molekulare Profilierung erfordern spezialisierte Infrastruktur, geschultes Personal und stabile Erstattung, was die Einführung außerhalb großer Zentren einschränken kann. Unterschiede in Testprotokollen und Berichtsstandards können auch Inkonsistenzen bei der Interpretation der Ergebnisse zwischen Standorten einführen, was die Notwendigkeit der Harmonisierung erhöht. In ressourcenärmeren Umgebungen können verzögerte Diagnosen und fragmentierte Überweisungen den klinischen Wert, der aus fortgeschrittenen Diagnosewerkzeugen gezogen wird, weiter verringern.

- Zum Beispiel bietet der Biograph Vision Quadra PET/CT von Siemens Healthineers ein 106 cm axiales Sichtfeld, 128 CT-Schnitte, 228 ps Time-of-Flight-Performance und 1000 cps/kBq effektive Empfindlichkeit.

Kostenempfindlichkeit beeinflusst auch Beschaffungs- und Nutzungsentscheidungen, insbesondere in Systemen mit Budgetbeschränkungen oder ungleichmäßiger Erstattungsdeckung. Hohe Anschaffungskosten für Geräte, laufende Wartung und Verbrauchsmaterialanforderungen können Upgrades verzögern oder die Nutzungsintensität einschränken. Bei molekularen Tests können eingeschränkte lokale Verfügbarkeit, Probenlogistik und Herausforderungen bei der Durchlaufzeit die routinemäßige Integration in Versorgungswege einschränken. Diese Einschränkungen führen oft dazu, dass Anbieter wesentliche Bildgebung gegenüber umfassender Profilierung priorisieren, was die Einführung umfassender Diagnosepanels verlangsamt.

Trends und Chancen im Markt für Hirntumor-Diagnostik

Die multimodale Integration wird zu einer bestimmenden Richtung, mit wachsendem Schwerpunkt auf der Verbindung von Bildgebungsmerkmalen mit Histopathologie und molekularen Ergebnissen in einer einzigen diagnostischen Erzählung. Dieser Trend verstärkt die Nachfrage nach interoperabler Informatik, strukturierten Berichten und langfristiger Patientenverfolgung, die die Konsistenz der Nachverfolgung verbessern. Anbieter schätzen zunehmend Werkzeuge, die die Interpretationsvariabilität reduzieren, was Chancen für fortschrittliche Visualisierung, quantitative Analyse und geführte Workflow-Lösungen schafft. Anbieter, die KI-gestützte Bildgebung mit Entscheidungsunterstützung und Laborvernetzung kombinieren, sind besser positioniert, um unternehmensweite Implementierungen zu gewinnen.

Die Dezentralisierung der Diagnostik schafft ebenfalls Chancen, da Bildgebung und Tests über erstklassige Krankenhäuser hinaus in Netzwerke von Bildgebungszentren und regionale Onkologiezentren ausgeweitet werden. Mit wachsender Kapazität priorisieren Käufer zuverlässige Plattformen, Servicequalität und standardisierte Protokolle, um vergleichbare Ergebnisse an verschiedenen Standorten sicherzustellen. Dieser Wandel unterstützt das Wachstum von Anbietern, die skalierbare Implementierungen, umfassende Schulungen und integrierte Servicemodelle anbieten. Partnerschaften mit regionalen Laboren und Tele-Radiologie-Netzwerken können die Akzeptanz beschleunigen, indem sie Engpässe bei Fachwissen und Berichterstattung reduzieren.

- Zum Beispiel sagt das 5C Network, dass seine KI-gestützte Teleradiologie-Plattform über 1.500 Gesundheitseinrichtungen mit mehr als 400 Radiologen bedient, Berichte in durchschnittlich 30 Minuten liefert, PACS in 72 Stunden live schaltet und eine Genauigkeit von 96,7% mit 40% weniger Ablehnungen bei der Qualitätskontrolle meldet, während Teleradiology Solutions angibt, dass es Scans für über 8,5 Millionen Patienten berichtet hat und mehr als 150 Krankenhäuser in 21 Ländern bedient.

Regionale Einblicke

Nordamerika

Nordamerika stellt den größten regionalen Anteil mit 40,7% (2025) dar, unterstützt durch eine hohe Durchdringung fortschrittlicher Bildgebung, Konzentration auf spezialisierte Pflege und breiteren Zugang zu molekularen Profiling. Diagnostische Pfade sind typischerweise durch Tumorboards und multidisziplinäre Arbeitsabläufe standardisiert, die das Volumen der wiederholten Überwachung erhöhen. Beschaffungsentscheidungen betonen oft Betriebszeit, Workflow-Integration und Kompatibilität mit Unternehmensbildgebung und Laborinformatik. Dieses Umfeld unterstützt Premium-System-Upgrades und softwaregestützte Differenzierung.

Europa

Europa macht 24,9% (2025) aus, angetrieben durch etablierte Bildgebungsinfrastruktur und ausgereifte Onkologie-Überweisungsnetzwerke in großen Ländern. Die Region profitiert von strukturierten klinischen Pfaden, die konsistente Nachverfolgungsbildgebung und Bestätigungstests dort fördern, wo sie angezeigt sind. Die Akzeptanz variiert je nach Land in Abhängigkeit von Erstattungsstrukturen und lokaler Kapazität, was das Tempo der molekularen Workflow-Erweiterung beeinflusst. Standardisierung und Interoperabilität bleiben wichtige Themen für Gesundheitssysteme mit mehreren Standorten.

Asien-Pazifik

Der Asien-Pazifik-Raum hält 23,6% (2025), unterstützt durch den Ausbau des Zugangs zur Bildgebung, die Erhöhung der Kapazität der Krebsversorgung und die steigende Akzeptanz präziser Diagnostik in führenden Märkten. Urbane tertiäre Zentren treiben die Nachfrage nach High-End-Produkten an, während die Erweiterung des Netzwerks mittlere Systeme mit starken Servicemodellen unterstützt. Das Wachstum wird durch Investitionen in Infrastruktur, Skalierung der Belegschaft und Entscheidungen zur Kostenerstattung beeinflusst, die bestimmen, wie weit fortgeschrittene Tests eingesetzt werden. Mit der Ausbreitung der Fähigkeiten steigt die Nachfrage nach standardisierter Berichterstattung und skalierbaren Plattformen.

Lateinamerika

Lateinamerika trägt 6,4% (2025) bei, wobei die Akzeptanz in größeren privaten Krankenhausnetzwerken und Referenzzentren konzentriert ist. Zugangsbeschränkungen und ungleichmäßige Erstattung können in einigen Umgebungen die High-End-Bildgebung und routinemäßige molekulare Profilierung einschränken. Dennoch kann die Erweiterung der Onkologieversorgungskapazität und die Modernisierung der Bildgebungsflotten die Nutzung stetig erhöhen. Anbieter mit starker Kanalabdeckung und Servicefähigkeit tendieren dazu, in verstreuten Märkten besser abzuschneiden.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika repräsentiert 4,4 % (2025), wobei die Nachfrage von wohlhabenderen Golfmärkten und ausgewählten urbanen Zentren, in denen die Investitionen in fortschrittliche Pflege höher sind, angeführt wird. Das Wachstum wird durch Kapazitätserweiterungen in der Onkologie und der diagnostischen Infrastruktur unterstützt, obwohl der Zugang in vielen Ländern ungleich bleibt. Bei der Beschaffung wird oft zuverlässiger Service, Schulungsunterstützung und End-to-End-Lösungen priorisiert, die die betriebliche Variabilität reduzieren. Im Laufe der Zeit kann die Netzwerkerweiterung die Nachfrage über Vorzeigekrankenhäuser hinaus steigern.

Wettbewerbslandschaft

Der Wettbewerb wird durch die Fähigkeit geprägt, integrierte diagnostische Ökosysteme zu liefern, die Bildgebungshardware, fortschrittliche Visualisierung, Workflow-Software und Interoperabilität mit Krankenhaus-Systemen verbinden. Anbieter differenzieren sich durch Produktivitätsmerkmale, Bildqualität und Entscheidungsunterstützungsfähigkeiten, die die Konsistenz der Berichterstattung in komplexen neuro-onkologischen Fällen verbessern. Partnerschaften und Plattformintegrationsstrategien werden zunehmend wichtig, da Anbieter einheitliche Wege über Radiologie, Pathologie und molekulare Diagnostik suchen. Serviceabdeckung, Upgrade-Pfade und die Erweiterung der installierten Basis beeinflussen weiterhin die Wettbewerbsintensität.

GE Healthcare bleibt darauf ausgerichtet, bildgebungszentrierte Workflows durch Portfolio-Tiefe und die Erweiterung von Software- und KI-Fähigkeiten zu stärken, die die neurologische Bildanalyse und den unternehmensweiten Einsatz unterstützen. Die Strategie des Unternehmens betont typischerweise Durchsatzverbesserungen, Konsistenz in der Interpretation und skalierbare Lösungen, die zu Multi-Site-Systemen passen. Fortschritte werden auch durch Maßnahmen unterstützt, die die Reichweite der Bildgebungsinformatik erweitern und eine standardisiertere Bewertung über longitudinale Überwachungs-Workflows hinweg ermöglichen. Dieser Ansatz stimmt mit der Nachfrage der Käufer nach integrierten Systemen überein, die die Variabilität reduzieren und die betriebliche Zuverlässigkeit verbessern.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- GE Healthcare

- Koninklijke Philips N.V. (Philips Healthcare)

- Siemens Healthineers

- Fujifilm Corporation

- Hitachi, Ltd. (Hitachi Healthcare)

- Roche Diagnostics (F. Hoffmann-La Roche Ltd.)

- Thermo Fisher Scientific

- Abbott Laboratories

- Illumina, Inc.

- Canon Medical Systems

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategoriefokussiert, branchenfokussiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Juli 2025 gab Plus Therapeutics bekannt, dass seine Tochtergesellschaft CNSide Diagnostics die CNSide-Plattform für Liquoranalysen ab August 2025 in Texas kommerziell einführen wird, um den Zugang zu einer Plattform zu erweitern, die darauf ausgelegt ist, Tumorzellen und zirkulierende Tumor-DNA im Liquor für ZNS-Krebsarten zu identifizieren und molekular zu charakterisieren.

- Im August 2025 kündigte MedGenome die Einführung des ersten CNS-Tumor-Methylierungs-Klassifizierungstests in Indien an, eines diagnostischen Tests, der darauf ausgelegt ist, mehr als 90 Klassen von Gehirn- und Zentralnervensystemtumoren durch DNA-Methylierungsprofilierung zu klassifizieren.

- Im November 2025 ging GenomOncology eine Partnerschaft mit der Glioblastoma Foundation ein, um GenomOncology’s Pathology Workbench in das genomische Testlabor der Stiftung zu integrieren, mit dem Ziel, genomische Tests und klinische Berichterstattung für Glioblastom-Patienten zu beschleunigen.

- Im Februar 2026 gab Azurity Pharmaceuticals bekannt, dass Ferabright in den USA für die Magnetresonanztomographie des Gehirns verfügbar wurde, und das Unternehmen beschrieb es als das erste und einzige eisenbasierte Kontrastmittel, das für die MRT des Gehirns bei Erwachsenen mit bekannten oder vermuteten bösartigen Hirnneoplasmen angezeigt ist.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 2472,2 Millionen |

| Umsatzprognose für 2032 |

USD 4264,45 Millionen |

| Wachstumsrate (CAGR) |

8,1% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Modalitätsausblick: Neuroimaging; Biopsie / Gewebediagnose; Labortests; Genetische / molekulare Tests.

Nach Bildgebungstechnik-Ausblick: MRT; CT; PET; SPECT.

Nach Probentyp-Ausblick: Gewebebiopsie; Blut (flüssige Biopsie); Liquor (CSF).

Nach Biomarker-Ausblick: IDH1; ATRX; BRAF; EGFR; MGMT.

Nach diagnostischem Zweck-Ausblick: Präoperative Diagnose; Postoperative Überwachung; Behandlungswahl; Prognosevorhersage.

Nach Tumortyp-Ausblick: Glioblastom; Meningeom; Hypophysenadenom; Metastatische Hirntumoren; Andere |

| Regionale Reichweite |

Nordamerika; Europa; Asien-Pazifik; Lateinamerika; Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

GE Healthcare, Koninklijke Philips N.V. (Philips Healthcare), Siemens Healthineers, Fujifilm Corporation, Hitachi, Ltd. (Hitachi Healthcare), Roche Diagnostics (F. Hoffmann-La Roche Ltd.), Thermo Fisher Scientific, Abbott Laboratories, Illumina, Inc., Canon Medical Systems |

| Anzahl der Seiten |

340 |

Segmentierung

Nach Modalität

- Neuroimaging

- Biopsie / Gewebediagnose

- Labortests

- Genetische / molekulare Tests

Nach Bildgebungstechnik

Nach Probentyp

- Gewebebiopsie

- Blut (flüssige Biopsie)

- Liquor cerebrospinalis (CSF)

Nach Biomarker

Nach diagnostischem Zweck

- Präoperative Diagnose

- Postoperative Überwachung

- Behandlungsauswahl

- Prognosevorhersage

Nach Tumortyp

- Glioblastom

- Meningeom

- Hypophysenadenom

- Metastatische Hirntumoren

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas