Marktübersicht:

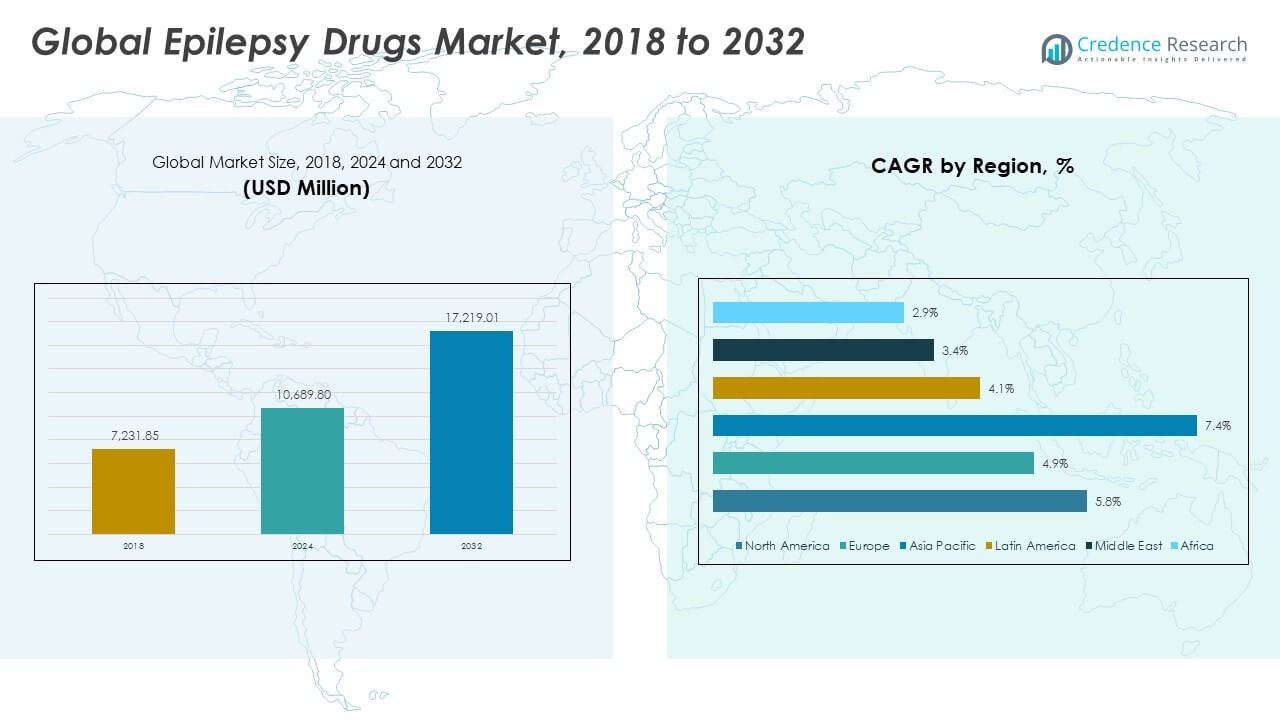

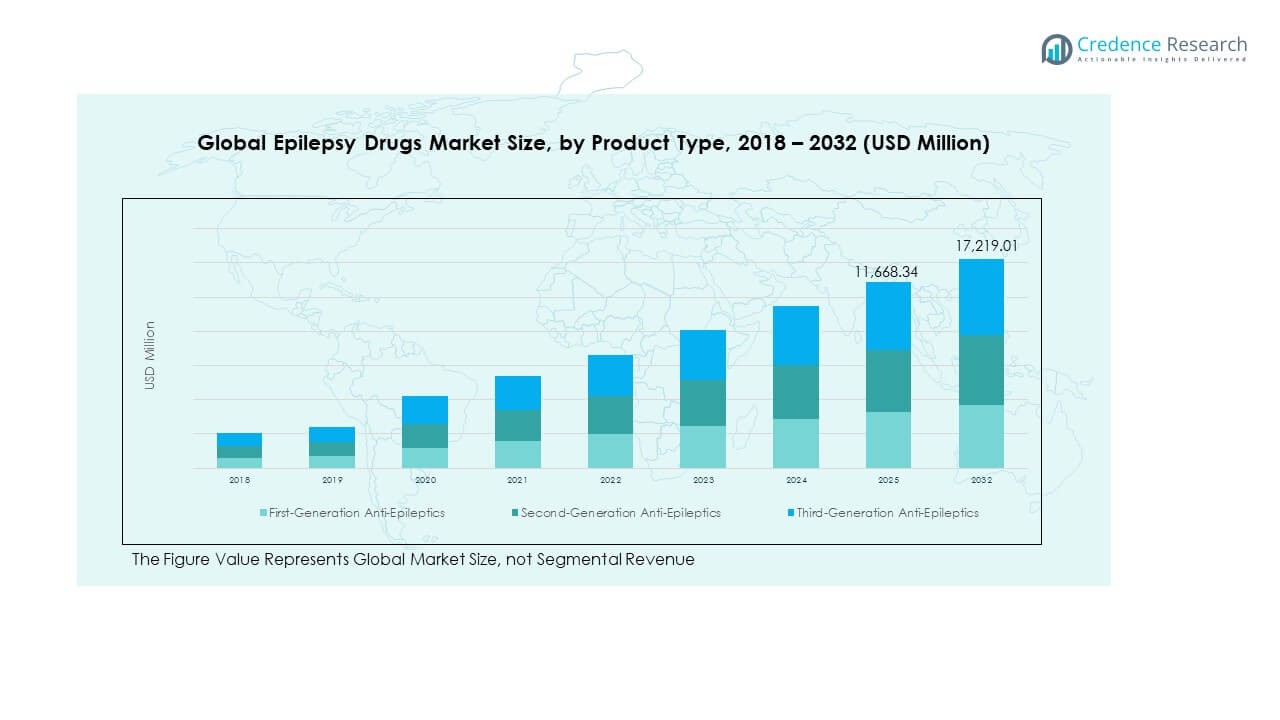

Die Größe des globalen Marktes für Epilepsie-Medikamente wurde 2018 auf 7.231,85 Millionen USD geschätzt, stieg bis 2024 auf 10.689,80 Millionen USD und wird voraussichtlich bis 2032 17.219,01 Millionen USD erreichen, mit einer CAGR von 5,72 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Epilepsie-Medikamente 2024 |

USD 10.689,80 Millionen |

| Markt für Epilepsie-Medikamente, CAGR |

5,72% |

| Marktgröße für Epilepsie-Medikamente 2032 |

USD 17.219,01 Millionen |

Das Marktwachstum wird durch die steigende Prävalenz von Epilepsie und das zunehmende Bewusstsein für frühzeitige Behandlungsoptionen angetrieben. Der zunehmende Zugang zur Gesundheitsversorgung, verbesserte Diagnosefähigkeiten und unterstützende Erstattungspolitiken fördern die Medikamentenaufnahme. Fortschritte in der Formulierung von Antiepileptika, die eine bessere Wirksamkeit mit weniger Nebenwirkungen bieten, stärken die Patienten-Compliance. Darüber hinaus wird erwartet, dass die laufende Forschung und klinische Studien, die sich auf Präzisionsmedizin und neuartige Wirkmechanismen konzentrieren, die Innovation in diesem therapeutischen Bereich beschleunigen.

Regional führt Nordamerika aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken Präsenz großer Pharmaunternehmen und der frühen Einführung neuartiger Therapien. Europa folgt mit hohem Bewusstsein und starker regulatorischer Unterstützung für das Epilepsiemanagement. Die Region Asien-Pazifik entwickelt sich aufgrund steigender Gesundheitsausgaben, steigender Diagnosequoten und des erweiterten Zugangs zur neurologischen Versorgung in Ländern wie Indien, China und Japan zum am schnellsten wachsenden Markt. Lateinamerika und der Nahe Osten & Afrika verzeichnen ebenfalls stetige Verbesserungen, unterstützt durch Gesundheitsinitiativen und Patientenbildungsprogramme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für Epilepsie-Medikamente wurde 2018 auf 7.231,85 Millionen USD geschätzt, erreichte 2024 10.689,80 Millionen USD und soll bis 2032 17.219,01 Millionen USD erreichen, mit einer CAGR von 5,72 % im Prognosezeitraum.

- Nordamerika (43,3 %), Europa (26,6 %) und Asien-Pazifik (22,4 %) halten gemeinsam den Großteil des Marktanteils, angetrieben durch fortschrittliche Gesundheitssysteme, starke F&E-Aktivitäten und weit verbreiteten Zugang zu antiepileptischen Therapien.

- Asien-Pazifik, die am schnellsten wachsende Region, wird durch den Ausbau der Gesundheitsinfrastruktur, steigende Diagnosequoten und die erhöhte Verfügbarkeit von generischen und markengeschützten Antiepileptika unterstützt.

- Zweitgenerations-Antiepileptika machen etwa 50–55 % des Gesamtanteils aus, was die starke Präferenz der Ärzte aufgrund verbesserter Sicherheit und weniger Wechselwirkungen widerspiegelt.

- Drittgenerations-Antiepileptika repräsentieren etwa 25–30 % des Marktanteils und sollen am schnellsten wachsen, bedingt durch Innovationen in präzisionsbasierten und verzögert freisetzenden Formulierungen.

Markttreiber:

Steigende Prävalenz von Epilepsie und erweiterte Bewusstseinskampagnen

Wachsende Fälle von Epilepsie weltweit treiben die Nachfrage nach wirksamen Therapien an. Die steigenden Diagnosequoten und Aufklärungsprogramme, die von Gesundheitsorganisationen initiiert werden, verbessern die frühzeitige Behandlungseinführung. Regierungs- und Nichtregierungsorganisationen investieren in Bildungskampagnen, um das Stigma zu reduzieren und medizinische Konsultationen zu fördern. Die zunehmende Untersuchung in ländlichen und unterversorgten Gebieten hilft, unbehandelte Patienten zu identifizieren. Dieses weit verbreitete Bewusstsein trägt erheblich dazu bei, den Zugang der Patienten zu modernen Antiepileptika zu erweitern. Pharmaunternehmen arbeiten mit Gesundheitsstiftungen zusammen, um Gemeinschaftsprogramme durchzuführen. Der globale Markt für Epilepsie-Medikamente profitiert von diesem gesteigerten Bewusstsein und einer stärkeren Gesundheitsinfrastruktur. Kontinuierliche Anstrengungen im Bereich der öffentlichen Gesundheit gewährleisten ein nachhaltiges Wachstum sowohl in entwickelten als auch in Entwicklungsländern.

- Zum Beispiel gewährleisten kontinuierliche Anstrengungen im Bereich der öffentlichen Gesundheit ein nachhaltiges Wachstum sowohl in entwickelten als auch in Entwicklungsländern. Der globale Markt für Epilepsie-Medikamente profitiert von diesem gesteigerten Bewusstsein, verbesserten Diagnosen und einer stärkeren Gesundheitsinfrastruktur. Große Epilepsie-Wohltätigkeitsorganisationen und Pharmaunternehmen arbeiten häufig an Aufklärungskampagnen zusammen, die Millionen über verschiedene Medien, Bildungsveranstaltungen und digitale Plattformen erreichen. Dieses gesteigerte Bewusstsein und die Patientenunterstützung sind wichtige Treiber der Marktexpansion.

Wachsendes F&E in neuen Arzneimittelformulierungen und Verabreichungsmechanismen

Fortschritte in Forschung und Entwicklung verändern die Ansätze zur Epilepsiebehandlung. Arzneimittelhersteller konzentrieren sich darauf, die Wirksamkeit zu verbessern, Nebenwirkungen zu reduzieren und Formulierungen mit verlängerter Freisetzung zu entwickeln. Neue Technologien zur Arzneimittelverabreichung, einschließlich transdermaler und intranasaler Systeme, verbessern die Patientencompliance. Diese Innovationen helfen, die Häufigkeit von Anfällen zu reduzieren und die Lebensqualität der Patienten zu verbessern. Unternehmen erhöhen ihre F&E-Investitionen in personalisierte und präzise Medizin, um genetische Varianten zu adressieren. Mehrere Pipeline-Medikamente zeigen vielversprechende Ergebnisse in späten Studienphasen. Der globale Markt für Epilepsie-Medikamente wächst weiterhin mit diesen technologischen und klinischen Fortschritten. Er ermutigt neue Marktteilnehmer und Kooperationen zwischen Biotechnologie- und Pharmaunternehmen.

- Zum Beispiel zeigte ein intranasales Mittel im Jahr 2024 eine mediane Zeit bis zur ersten Anfallsreduktion von 3,2 Stunden im Vergleich zu 6,8 Stunden für die orale Therapie in einer direkten Vergleichsstudie bei Erwachsenen. Diese Innovationen helfen, die Häufigkeit von Anfällen zu reduzieren und die Lebensqualität der Patienten zu verbessern. Unternehmen erhöhen ihre F&E-Investitionen in personalisierte und präzise Medizin, um genetische Varianten zu adressieren.

Unterstützende Gesundheitspolitik und Erstattungsrahmen

Starke staatliche Richtlinien zur Unterstützung der Epilepsiebehandlung stärken die Zugänglichkeit von Medikamenten. Erstattungsrahmen in entwickelten Regionen machen fortschrittliche Therapien für Patienten erschwinglicher. Nationale Gesundheitsprogramme in Europa und Nordamerika fördern die Einbeziehung von Epilepsiemedikamenten in die Versicherungsdeckung. Gesundheitsbehörden betonen die Notwendigkeit umfassender neurologischer Versorgungsnetzwerke. Der Ausbau von Epilepsie-Management-Zentren trägt ebenfalls zur Stärkung der Behandlungsergebnisse bei. Diese strukturierte Unterstützung erhöht die Akzeptanz in allen Bevölkerungsgruppen, einschließlich pädiatrischer und geriatrischer Patienten. Der globale Markt für Epilepsie-Medikamente gewinnt durch günstige Richtlinien und kontinuierliche politische Reformen an Dynamik. Verbesserte Patientenerschwinglichkeit schafft langfristige Stabilität für das therapeutische Segment.

Zunehmende Akzeptanz von Generika und kostengünstigen Therapeutika

Der steigende Bedarf an erschwinglichen Antiepileptika treibt die Marktexpansion voran. Patentabläufe wichtiger Medikamente haben die generische Herstellung in mehreren Regionen gefördert. Generika bieten Kostenvorteile bei gleichbleibender therapeutischer Wirksamkeit und verbessern die Zugänglichkeit in einkommensschwachen Ländern. Gesundheitssysteme weltweit fördern die Verwendung von Generika, um die Behandlungskosten zu senken. Der wachsende Wettbewerb durch Generika fördert auch Innovationen bei Markenherstellern. Der globale Markt für Epilepsiemedikamente erlebt ein ausgewogenes Wachstum zwischen Marken- und Generikasegmenten. Pharmaunternehmen diversifizieren ihre Portfolios, um in kostengetriebenen Märkten wettbewerbsfähig zu bleiben. Dieses dynamische Gleichgewicht stärkt die globale Lieferkette für Epilepsiemedikamente.

Markttrends:

Wachsende Fokussierung auf personalisierte Medizin und präzise Therapeutika

Personalisierte Behandlungsstrategien gewinnen in der Epilepsieverwaltung an Bedeutung. Fortschritte in der Genomik und biomarkerbasierte Diagnosen ermöglichen eine patientenspezifische Medikamentenauswahl. Pharmaentwickler nutzen die Präzisionsmedizin, um Nebenwirkungen zu minimieren und die therapeutische Wirksamkeit zu verbessern. Die Integration von künstlicher Intelligenz in die Patientenprofilierung unterstützt die datengesteuerte Anpassung von Medikamenten. Krankenhäuser setzen prädiktive Analysen ein, um Dosierungen und Therapiekombinationen zu optimieren. Der globale Markt für Epilepsiemedikamente profitiert von diesen Innovationen in der klinischen Entscheidungsfindung. Die Zusammenarbeit zwischen akademischen und klinischen Institutionen verbessert das molekulare Verständnis von Epilepsie. Der Trend unterstützt bessere langfristige Ergebnisse und reduziert das Risiko von Arzneimittelresistenzen.

- Zum Beispiel haben kürzlich von Konsortien finanzierte Studien verschiedene neuartige Biomarker identifiziert, die mit dem Ansprechen auf Behandlungen bei verschiedenen Krankheiten in Verbindung stehen, wie die Identifizierung von ADIPOQ, HEY2 und FUT10 als potenzielle prädiktive Biomarker bei Kopf- und Halskrebs in einer Studie aus dem Jahr 2024. Der allgemeine Trend zur Verwendung solcher Biomarker unterstützt bessere langfristige Ergebnisse und zielt darauf ab, das Risiko von Arzneimittelresistenzen zu reduzieren, indem personalisierte Medizinansätze ermöglicht werden.

Steigende Nutzung digitaler Gesundheitsplattformen und Fernüberwachungstools

Digitale Technologien transformieren die Epilepsieversorgung, indem sie eine kontinuierliche Überwachung ermöglichen. Tragbare Geräte und Smartphone-basierte Anfallverfolgungsanwendungen verbessern das Patientenmanagement. Die Übertragung von Echtzeitdaten unterstützt Ärzte bei der effizienten Anpassung von Behandlungsplänen. Telemedizin-Plattformen helfen Patienten in abgelegenen Gebieten, fachkundige neurologische Konsultationen zu erhalten. Pharmaunternehmen integrieren digitale Adhärenz-Tools in Medikamentenprogramme. Der globale Markt für Epilepsiemedikamente entwickelt sich hin zu technologiegetriebenen Modellen der Patientenbindung. Diese Tools sammeln auch wertvolle Daten für die Überwachung nach der Markteinführung und die Pharmakovigilanz. Der Trend sorgt für verbesserte Behandlungsergebnisse und Patientenzufriedenheit.

- Zum Beispiel kann ein regionales Tele-Neurologie-Netzwerk ländliche Kliniken mit Spezialisten verbinden und oft die Notwendigkeit von Patientenreisen für Erstkonsultationen vollständig eliminieren. Pharmaunternehmen integrieren digitale Adhärenz-Tools in Medikamentenprogramme, wie solche, die intelligente Blister, sensorgestützte Inhalatoren und mobile Apps verwenden, um die Medikamenteneinnahmegewohnheiten zu überwachen und zu verbessern.

Erweiterung der Pipeline von Antiepileptika der nächsten Generation

Forschungspipelines für Antiepileptika werden immer vielfältiger und fortschrittlicher. Unternehmen zielen auf neuartige Mechanismen wie synaptische Modulation und Ionenkanalregulation ab. Die Zulassungsrate für innovative Medikamente mit reduzierter Sedierung und kognitiven Effekten steigt. Partnerschaften zwischen Biotech-Start-ups und etablierten Firmen beschleunigen die Produktentwicklung. Regulierungsbehörden bieten beschleunigte Zulassungen für Medikamente, die gegen therapieresistente Epilepsie wirken. Der globale Markt für Epilepsiemedikamente profitiert von diesen kollaborativen Forschungsrahmen. Neue Behandlungsklassen verändern die Wettbewerbsdynamik in entwickelten Regionen. Der Trend unterstreicht den Wandel hin zu gezielteren und effizienteren therapeutischen Ansätzen.

Integration von Künstlicher Intelligenz in die Arzneimittelentdeckung und klinische Studien

Künstliche Intelligenz verbessert die Effizienz der Medikamentenentwicklung für Epilepsie. Maschinelle Lernmodelle helfen, das Verhalten von Verbindungen vorherzusagen und klinische Ergebnisse zu optimieren. KI-Tools beschleunigen die Identifizierung von Arzneimittelkandidaten und potenziellen Biomarkern. Pharmazeutische F&E-Teams nutzen KI, um sicherere und effektivere Verbindungen zu entwerfen. Automatisierte Datenanalysen verbessern die Präzision im Management klinischer Studien. Der globale Markt für Epilepsiemedikamente erlebt eine starke Akzeptanz von KI-gestützten Innovationen. Diese Integration unterstützt schnellere regulatorische Einreichungen und Nachmarktanalysen. Der Trend verbessert die Gesamtproduktivität und Transparenz in der Forschungspipeline.

Analyse der Marktchancen:

Hohe Kosten für Markenmedikamente und eingeschränkte Zugänglichkeit in Entwicklungsländern

Die hohen Kosten für Marken-Antiepileptika bleiben ein großes Hindernis für Patienten in einkommensschwachen Ländern. Eine begrenzte Gesundheitsinfrastruktur und inkonsistente Erstattungspolitiken schränken den Zugang zu essenziellen Medikamenten ein. Mangel an neurologischen Spezialisten verzögert zudem Diagnose und Behandlungsbeginn. Patienten sind oft auf veraltete Medikamentenregime angewiesen, da sie sich neue nicht leisten können. Der globale Markt für Epilepsiemedikamente sieht sich mit Ungleichheiten in der Arzneimittelverteilung konfrontiert. Hohe Preisstrategien entmutigen die konsequente Behandlungstreue, insbesondere in ländlichen Gebieten. Regierungen versuchen, Erschwinglichkeit mit Innovationsanreizen in Einklang zu bringen. Das Problem schränkt weiterhin den gerechten Zugang zu hochwertiger Gesundheitsversorgung ein.

Unerwünschte Arzneimittelwirkungen, Toleranzprobleme und regulatorische Komplexitäten

Nebenwirkungen wie Schwindel, Müdigkeit und Verhaltensänderungen verringern die Patientencompliance. Die Entwicklung von Toleranz bei Langzeittherapien reduziert die Wirksamkeit von Medikamenten im Laufe der Zeit. Das Management von Polytherapien bei therapieresistenter Epilepsie erhöht die Komplexität der Behandlung. Regulatorische Anforderungen an Sicherheitstests und Pharmakovigilanz bleiben streng und erhöhen die Kosten für Hersteller. Der globale Markt für Epilepsiemedikamente erfährt verzögerte Zulassungen aufgrund rigoroser klinischer Bewertungsverfahren. Kleinere Firmen haben Schwierigkeiten, regulatorische Anforderungen zu erfüllen, was die Innovation verlangsamt. Systeme zur Meldung unerwünschter Ereignisse erfordern ebenfalls kontinuierliche Überwachungsinvestitionen. Diese Herausforderungen schaffen Hürden für die Marktexpansion und nachhaltige Rentabilität.

Marktchancen:

Aufkommen von Biologika und innovativen therapeutischen Ansätzen

Biologische Medikamente und neuroprotektive Therapien eröffnen neue Behandlungsmöglichkeiten. Fortschritte in der Neurogenetik und Molekularbiologie fördern die Entwicklung gezielter Medikamente. Pharmaunternehmen erforschen Antikörper-basierte Behandlungen und Peptid-Modulatoren für therapieresistente Epilepsie. Der globale Markt für Epilepsie-Medikamente profitiert von diesen neuartigen Mechanismen. Die expandierende Forschung in regenerativer Medizin und zellbasierter Therapie bietet langfristiges Managementpotenzial. Kooperationen mit akademischen Institutionen treiben diese klinischen Innovationen voran. Der Fokus auf Krankheitsmodifikation statt Symptomunterdrückung schafft dauerhaften therapeutischen Wert.

Expansion in unerschlossene aufstrebende Märkte und Integration digitaler Gesundheit

Wachsende Investitionen im Gesundheitswesen in Asien-Pazifik, Lateinamerika und Afrika bieten große Chancen. Steigendes Bewusstsein und verbesserte Diagnostikeinrichtungen erweitern die Patientengruppen. Die Integration digitaler Gesundheit ermöglicht es Pharmaunternehmen, Lösungen für die Fernversorgung zu unterstützen. Der globale Markt für Epilepsie-Medikamente wird voraussichtlich von telemedizinisch getriebener Zugänglichkeit profitieren. Partnerschaften mit lokalen Vertriebspartnern und Regierungen verbessern die Marktdurchdringung. Die zunehmende Nutzung von E-Pharmazie-Kanälen erweitert die Produktverfügbarkeit weiter. Diese kombinierten Faktoren stärken die globale Reichweite und die langfristige Umsatznachhaltigkeit.

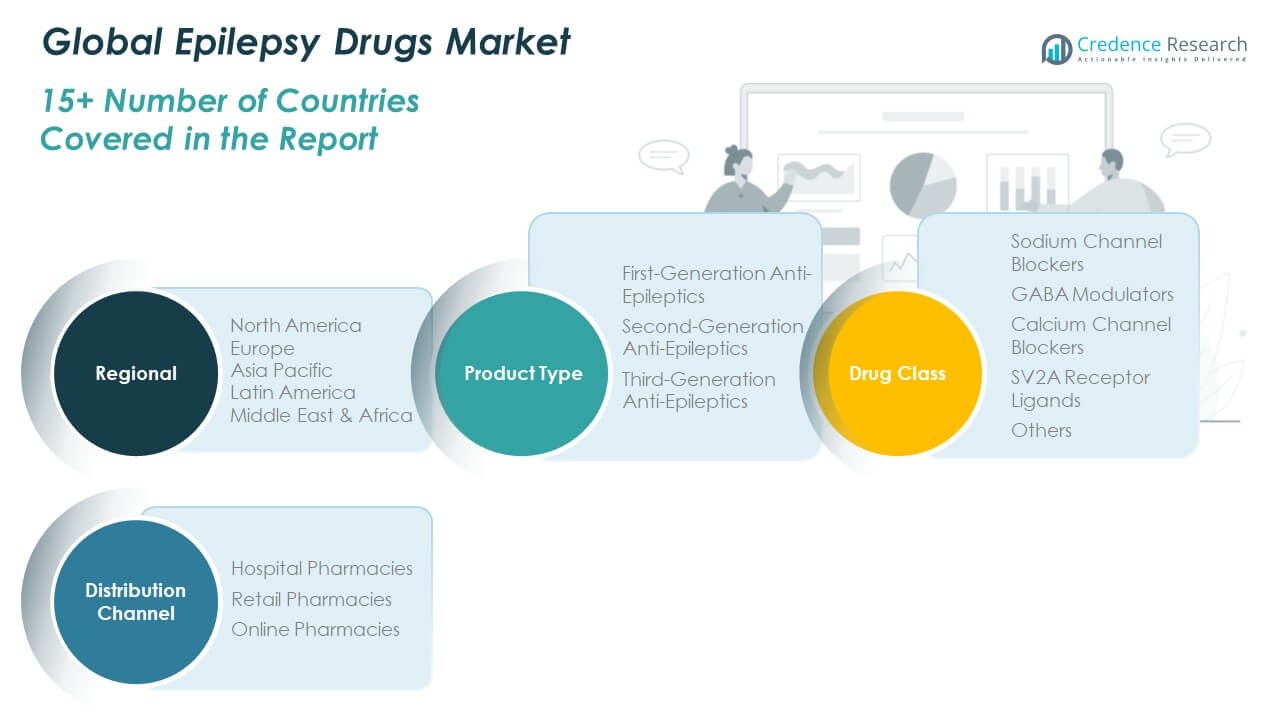

Marktsegmentierungsanalyse:

Nach Generation von Antiepileptika

Der globale Markt für Epilepsie-Medikamente ist in Antiepileptika der ersten, zweiten und dritten Generation unterteilt. Medikamente der ersten Generation, darunter Phenytoin und Carbamazepin, werden aufgrund ihrer etablierten klinischen Wirksamkeit und niedrigen Kosten weiterhin häufig verwendet. Medikamente der zweiten Generation wie Lamotrigin und Levetiracetam dominieren aktuelle Verschreibungen aufgrund verbesserter Sicherheitsprofile und weniger Wechselwirkungen. Medikamente der dritten Generation, darunter Perampanel und Brivaracetam, erleben eine schnelle Akzeptanz, angetrieben durch fortschrittliche Formulierungen und gezielte Mechanismen. Sie profitieren von der kontinuierlichen Verschiebung hin zu neueren Wirkstoffen, die eine bessere Verträglichkeit und reduzierte kognitive Nebenwirkungen bieten. Wachsende F&E-Investitionen in Moleküle der nächsten Generation erweitern die Behandlungsoptionen für verschiedene Patientengruppen weiter.

- Ein Beispiel ist eine Phase-III-Studie zu Cenobamat, deren Ergebnisse 2020 veröffentlicht wurden und zur Zulassung führten. Sie zeigte, dass 28 % der Patienten, die die höchste Dosis erhielten, während der Erhaltungsphase eine anfallsfreie Rate erreichten, verglichen mit 9 % bei Placebo bei fokalen Anfällen [1]. Sie profitieren von der kontinuierlichen Verschiebung hin zu neueren Wirkstoffen, die eine bessere Verträglichkeit und reduzierte kognitive Nebenwirkungen bieten. Wachsende F&E-Investitionen in Moleküle der nächsten Generation erweitern die Behandlungsoptionen für verschiedene Patientengruppen weiter.

Nach Arzneimittelklasse

Der Markt ist unterteilt in Natriumkanalblocker, GABA-Modulatoren, Calciumkanalblocker, SV2A-Rezeptorliganden und andere. Natriumkanalblocker machen aufgrund ihrer Wirksamkeit bei der Kontrolle partieller und generalisierter Anfälle einen großen Anteil aus. GABA-Modulatoren halten eine stabile Nachfrage aufrecht, unterstützt durch breite therapeutische Abdeckung und günstige klinische Ergebnisse. Calciumkanalblocker gewinnen an Aufmerksamkeit für ihre Rolle bei therapieresistenter Epilepsie. SV2A-Rezeptorliganden, angeführt von Levetiracetam, wachsen weiterhin aufgrund überlegener Sicherheit und Pharmakokinetik. Es zeigt kontinuierliche Innovation und Diversifikation in den Wirkmechanismen.

- Zum Beispiel hob ein globales Register im Jahr 2023 das stabile pharmakokinetische Profil von Levetiracetam mit minimalen Dosisanpassungen und geringen Interaktionsrisiken in polypharmazeutischen Populationen hervor. Es zeigt eine konsistente Innovation und Diversifizierung in den Wirkmechanismen von Medikamenten. Im gleichen Zeitraum erkundeten mehrere Programme Kombinationsregime, die SV2A- und mTOR-Wege nutzen, um therapeutische Optionen zu erweitern. Bis 2024 illustrieren diese Bemühungen die fortlaufende Diversifizierung in Wirkmechanismen und therapeutischen Strategien.

Nach Vertriebskanal

Vertriebskanäle umfassen Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken. Krankenhausapotheken führen den Markt an, da sie höhere Verschreibungsraten für komplexe Epilepsiefälle aufweisen. Einzelhandelsapotheken haben eine starke Präsenz in städtischen Gebieten mit einfacher Zugänglichkeit für Patienten. Online-Apotheken expandieren schnell mit zunehmender Vorliebe für Hauslieferungen und digitale Rezepte. Dies spiegelt den wachsenden Einfluss des E-Commerce auf die globale Gesundheitsversorgung wider.

Segmentierung:

Nach Generation von Antiepileptika

- Erste Generation von Antiepileptika

- Zweite Generation von Antiepileptika

- Dritte Generation von Antiepileptika

Nach Arzneimittelklasse

- Natriumkanalblocker

- GABA-Modulatoren

- Kalziumkanalblocker

- SV2A-Rezeptor-Liganden

- Andere

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika

Die Marktgröße für Epilepsiemedikamente in Nordamerika wurde 2018 auf 3.154,78 Millionen USD geschätzt, stieg bis 2024 auf 4.614,78 Millionen USD und wird voraussichtlich bis 2032 7.454,10 Millionen USD erreichen, bei einer CAGR von 5,8 % während des Prognosezeitraums. Nordamerika hält einen Anteil von etwa 43,3 % am globalen Markt für Epilepsiemedikamente. Es profitiert von einer starken Gesundheitsinfrastruktur, frühen Diagnosesystemen und umfangreicher Versicherung für neurologische Erkrankungen. Die Präsenz großer Pharmaunternehmen wie Pfizer, UCB und Johnson & Johnson trägt zu kontinuierlicher Innovation bei. Wachsende Investitionen in die Forschung für therapieresistente Epilepsie unterstützen die Marktexpansion. Die USA dominieren die Region mit weit verbreiteten Aufklärungsprogrammen und Zugang zu fortschrittlichen Therapien. Kanada und Mexiko verbessern ihre regulatorische Unterstützung für neurologische Behandlungen. Die kontinuierliche Einführung von Antiepileptika der dritten Generation stärkt die regionalen Wachstumsaussichten.

Europa

Der Markt für Epilepsiemedikamente in Europa wurde 2018 mit 2.106,96 Millionen USD bewertet, stieg 2024 auf 3.005,09 Millionen USD und soll bis 2032 4.565,06 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,9 % während des Prognosezeitraums. Europa macht etwa 26,6 % des globalen Marktanteils aus. Es wird durch starke öffentliche Gesundheitssysteme, staatliche Erstattungspolitiken und aktive neurologische Forschungsprogramme unterstützt. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind aufgrund des hohen Patientenbewusstseins und der klinischen Expertise wichtige Beitragsleister. Pharmazeutische Innovationen in der Präzisionsmedizin und unterstützende Behandlungspolitiken treiben die Nachfrage an. Die Zusammenarbeit zwischen akademischen Institutionen und Gesundheitsunternehmen verbessert die klinischen Ergebnisse. Die regulatorische Unterstützung durch die Europäische Arzneimittel-Agentur beschleunigt die Zulassung neuer Produkte. Der Ausbau von Telemedizin-Plattformen hilft, die Zugänglichkeit der Behandlung in Osteuropa zu verbessern.

Asien-Pazifik

Der Markt für Epilepsiemedikamente im Asien-Pazifik-Raum wurde 2018 mit 1.310,63 Millionen USD bewertet, stieg 2024 auf 2.109,79 Millionen USD und soll bis 2032 3.874,36 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 7,4 % während des Prognosezeitraums. Der Asien-Pazifik-Raum hält etwa 22,4 % des globalen Marktes für Epilepsiemedikamente. Es ist die am schnellsten wachsende Region, angetrieben durch steigende Gesundheitsinvestitionen und zunehmende Diagnoseraten. Der Ausbau der pharmazeutischen Produktionskapazitäten in China, Indien und Japan stärkt die Verfügbarkeit von Medikamenten. Die Region profitiert von staatlich geführten Modernisierungs- und Bewusstseinsprogrammen im Gesundheitswesen über neurologische Erkrankungen. Die wachsende Durchdringung von Online-Apotheken verbessert den Zugang zu Medikamenten in ländlichen Gebieten. Die Nachfrage nach erschwinglichen generischen Antiepileptika unterstützt ein stetiges Marktwachstum. Kooperationen zwischen globalen Unternehmen und regionalen Akteuren verbessern die Marktdurchdringung.

Lateinamerika

Der Markt für Epilepsiemedikamente in Lateinamerika wurde 2018 mit 341,59 Millionen USD bewertet, stieg 2024 auf 498,65 Millionen USD und soll bis 2032 710,93 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,1 % während des Prognosezeitraums. Lateinamerika repräsentiert etwa 4,1 % des globalen Marktanteils. Es profitiert von wachsendem Gesundheitsbewusstsein und verbesserter Krankenhausinfrastruktur. Brasilien führt den Markt an, unterstützt durch robuste öffentliche Gesundheitsinitiativen. Der Ausbau des Zugangs zur neurologischen Versorgung in Mexiko, Argentinien und Chile unterstützt die Behandlungsakzeptanz. Der steigende Fokus auf generische Formulierungen macht Epilepsietherapien erschwinglicher. Regionale Regierungen verstärken ihre Bemühungen, die Epilepsieversorgung in nationale Gesundheitsprogramme zu integrieren. Es profitiert von laufenden Partnerschaften zwischen lokalen Distributoren und multinationalen Pharmaunternehmen.

Mittlerer Osten

Der Markt für Epilepsiemedikamente im Mittleren Osten wurde 2018 mit 196,96 Millionen USD bewertet, stieg 2024 auf 265,41 Millionen USD und soll bis 2032 358,64 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 3,4 % während des Prognosezeitraums. Die Region trägt etwa 2,1 % zum globalen Markt für Epilepsiemedikamente bei. Sie wird durch steigende Gesundheitsausgaben und verbesserten Zugang zu spezialisierten Krankenhäusern angetrieben. Die GCC-Länder, einschließlich Saudi-Arabien und der VAE, dominieren die regionale Nachfrage aufgrund starker Gesundheitsinvestitionen. Die zunehmende Prävalenz von Epilepsie und Bewusstseinsinitiativen durch staatliche Gesundheitsbehörden verbessern die Diagnoseraten. Pharmazeutische Importe aus Europa und Nordamerika unterstützen die Verfügbarkeit von Behandlungen. Der Ausbau digitaler Gesundheitsplattformen und Telekonsultationen verbessern die Nachsorge der Behandlung. Der Markt zeigt durch öffentlich-private Gesundheitskooperationen stetigen Fortschritt.

Afrika

Der Markt für Epilepsiemedikamente in Afrika wurde 2018 mit 120,93 Millionen USD bewertet, stieg 2024 auf 196,08 Millionen USD und wird voraussichtlich bis 2032 255,92 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 2,9 % im Prognosezeitraum. Afrika macht fast 1,5 % des weltweiten Marktanteils aus. Es gibt Herausforderungen bei der Diagnose und dem Zugang zur Behandlung aufgrund begrenzter medizinischer Infrastruktur. Wachsende Bemühungen globaler Gesundheitsorganisationen verbessern das Bewusstsein und die Verfügbarkeit von Medikamenten. Südafrika und Ägypten entwickeln sich zu wichtigen regionalen Märkten mit zunehmenden Gesundheitsreformen. Nichtregierungsprogramme tragen dazu bei, das mit Epilepsie verbundene Stigma zu reduzieren. Die Einführung von Generika nimmt in öffentlichen Gesundheitseinrichtungen zu. Es wächst langsam, aber stetig durch internationale Hilfe, medizinische Ausbildung und verbesserte Vertriebsnetze für Medikamente.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- UCB S.A.

- Pfizer Inc.

- Sanofi S.A.

- GlaxoSmithKline plc

- Novartis AG

- Eisai Co., Ltd.

- Johnson & Johnson

- Otsuka Pharmaceutical Co., Ltd.

- Jazz Pharmaceuticals plc

- AbbVie Inc.

Wettbewerbsanalyse:

Der globale Markt für Epilepsiemedikamente ist durch starken Wettbewerb zwischen multinationalen und regionalen Akteuren gekennzeichnet. Er umfasst große Unternehmen wie UCB S.A., Pfizer Inc., Sanofi S.A., GlaxoSmithKline plc, Novartis AG und Eisai Co., Ltd. Diese Firmen konkurrieren in den Bereichen Produktinnovation, klinische Wirksamkeit und Patientensicherheit. Der Fokus liegt auf der Entwicklung von Antiepileptika der nächsten Generation mit verbesserter Verträglichkeit und minimalen Nebenwirkungen. Strategische Fusionen, Forschungskollaborationen und behördliche Zulassungen erweitern die Marktreichweite. Unternehmen erweitern ihre Portfolios, um therapieresistente Epilepsie und pädiatrische Fälle anzugehen. Kontinuierliche Investitionen in F&E und Präzisionsmedizin sichern ihre Marktführerschaft.

Neueste Entwicklungen:

- Im Oktober 2023 verkaufte Sanofi Frisium (Clobazam) zusammen mit zehn anderen CNS-Marken an Pharmanovia. Frisium wurde als Zusatztherapie in Kombination mit anderen Epilepsiemedikamenten eingesetzt, und die Transaktion markierte einen strategischen Wandel im CNS-Portfolio von Sanofi, wobei Pharmanovia die Verantwortung für die laufende Vermarktung und potenzielle Pipeline-Überlegungen in Zusammenarbeit mit Regulierungs- und Gesundheitsbehörden übernahm.

- Im November 2024 teilte Neurelis, Inc. Einblicke in das Studiendesign aus dem Einschreibungsprozess für die Stellina-Studie, die VALTOCO® (Diazepam-Nasenspray) zur Behandlung von Anfallskluster bei Epilepsiepatienten im Alter von 2 bis 5 Jahren untersucht. Die Diskussion hob die spezifischen Herausforderungen bei der Einschreibung von frühkindlichen Populationen mit therapieresistenter Epilepsie hervor und schlug Strategien vor, die zukünftige pädiatrische Studiendesigns informieren und die Datenerfassung für diese jüngere Altersgruppe beschleunigen sollen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Generationen von Antiepileptika, Arzneimittelklassen und Vertriebskanälen. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukünftige Perspektiven:

- Präzisionsmedizin und genbasierte Therapien werden die Ansätze zur Behandlung von Epilepsie neu definieren.

- KI-gestützte klinische Entscheidungstools werden die Effizienz bei Diagnose und Patientenüberwachung verbessern.

- Die Integration digitaler Gesundheit wird die Fernversorgung erweitern und die Therapietreue verbessern.

- Das Wachstum bei Biologika und peptidbasierten Medikamenten wird die verfügbaren Behandlungsoptionen diversifizieren.

- Der Ausbau der Gesundheitsinfrastruktur in aufstrebenden Regionen wird die Zugänglichkeit erhöhen.

- Partnerschaften zwischen Pharma- und Biotech-Unternehmen werden die Innovationszyklen bei Medikamenten beschleunigen.

- Die zunehmende staatliche Unterstützung für neurologische Forschung wird den klinischen Fortschritt vorantreiben.

- Der Wettbewerb durch Generika wird weiterhin die Erschwinglichkeit und Reichweite verbessern.

- Patientenorientierte Versorgungsmodelle werden personalisierte Therapie und Sicherheitsüberwachung fördern.

- Laufende F&E-Investitionen werden die Innovation im Management von therapieresistenter Epilepsie aufrechterhalten.