Marktübersicht

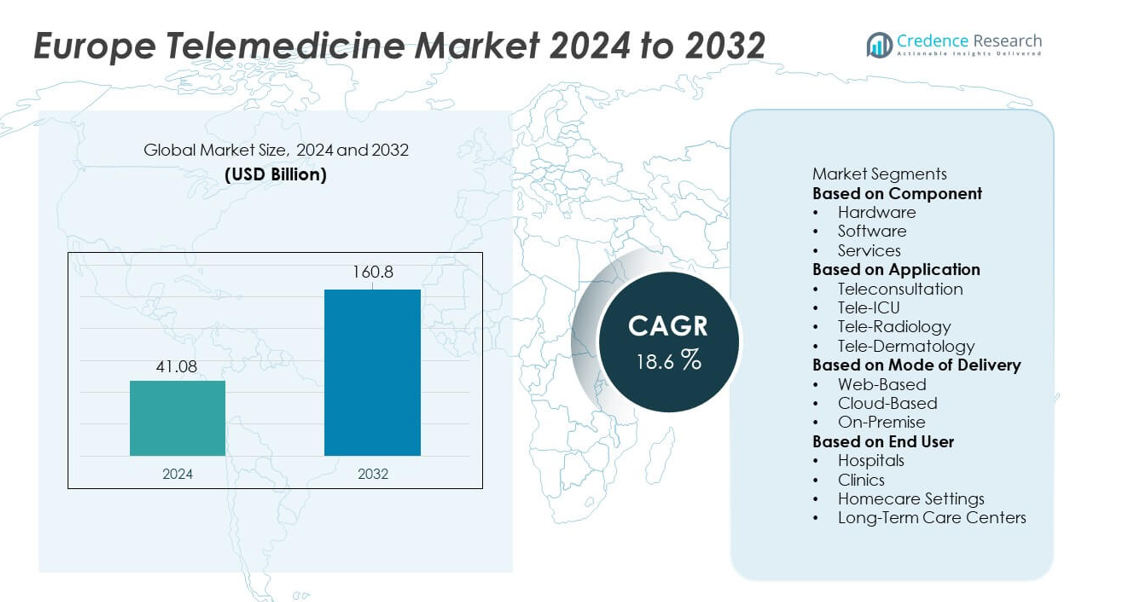

Der europäische Telemedizinmarkt erreichte 2024 einen Wert von 41,08 Milliarden USD. Es wird prognostiziert, dass der Markt bis 2032 auf 160,8 Milliarden USD wachsen wird, unterstützt durch eine CAGR von 18,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des europäischen Telemedizinmarktes 2024 |

41,08 Milliarden USD |

| Europäischer Telemedizinmarkt, CAGR |

18,6% |

| Größe des europäischen Telemedizinmarktes 2032 |

160,8 Milliarden USD |

Der europäische Telemedizinmarkt wird von führenden Unternehmen wie Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health und ResMed geprägt. Diese Akteure stärken ihre Präsenz durch fortschrittliche virtuelle Pflegeplattformen, Fernüberwachungssysteme und KI-gestützte Diagnosen, die auf die Bedürfnisse des europäischen Gesundheitswesens zugeschnitten sind. Westeuropa ist mit einem Anteil von 42 % die führende Region, unterstützt durch starke digitale Gesundheitspolitiken, ausgereifte Krankenhausnetzwerke und eine hohe Patientenakzeptanz von virtuellen Konsultationen. Nordeuropa, Südeuropa und Osteuropa erweitern weiterhin die Akzeptanz, angetrieben durch Modernisierungsbemühungen und wachsende Nachfrage nach zugänglicher virtueller Pflege.

Markteinblicke

- Der europäische Telemedizinmarkt erreichte 2024 einen Wert von 41,08 Milliarden USD und wird bis 2032 mit einer CAGR von 18,6 % wachsen, angetrieben durch die steigende Akzeptanz virtueller Pflege.

- Starkes Marktwachstum wird durch die Nachfrage nach Fernüberwachung, digitalen Konsultationen und KI-gestützten Diagnosetools unterstützt, was die Akzeptanz in Krankenhäusern und im häuslichen Pflegebereich stärkt.

- Zu den wichtigsten Trends gehören die schnelle Cloud-Migration, die steigende Nutzung von Telekonsultationen – die mit einem Anteil von 58 % führend sind – und die breitere Einführung integrierter, EHR-basierter Plattformen, die die Koordination der Pflege verbessern.

- Der Wettbewerb intensiviert sich, da große Akteure virtuelle Pflegelösungen erweitern, die Interoperabilität verbessern und in sichere, skalierbare Telehealth-Ökosysteme investieren, während sie die Anforderungen an den Datenschutz erfüllen.

- Das regionale Wachstum wird weiterhin von Westeuropa mit einem Anteil von 42 % angeführt, gefolgt von Nordeuropa mit 23 %, Südeuropa mit 19 % und Osteuropa mit 16 %, während Dienstleistungen das Komponentensegment mit einem Anteil von 52 % dominieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Komponente

Fernüberwachungsunterstützung und technische Wartung. Krankenhäuser und Kliniken bevorzugen dienstleistungsorientierte Modelle aufgrund der einfacheren Implementierung und der geringeren Anfangskosten. Die Softwareakzeptanz steigt, da Anbieter KI-basierte Triage, E-Rezepte und interoperable EHR-Tools nutzen. Die Nachfrage nach Hardware bleibt stabil mit verbundenen Geräten und Kameras, die für Diagnosen und Fernbewertungen verwendet werden. Höhere digitale Kompetenz, starke Erstattungsrahmen und von der EU unterstützte digitale Gesundheitsinitiativen unterstützen weiterhin das schnelle Wachstum im gesamten Komponentenbereich.

- Zum Beispiel hat Philips Healthcare seine HealthSuite-Digitalplattform mit offenen APIs erweitert, die auf Industriestandards wie FHIR und HL7 basieren, sodass große Krankenhäuser Fernüberwachungsgeräte und andere Drittanbietersysteme anschließen können.

Nach Anwendung

Die Einführung von Telemedizin beschleunigt sich in verschiedenen klinischen Bereichen, da die Erwartungen der Patienten in Richtung bequemer virtueller Pflege gehen. Die Telekonsultation dominiert mit einem Anteil von 58 %, angetrieben durch ihre breite Nutzung in der Primärversorgung, psychischen Gesundheit, Nachsorge bei chronischen Krankheiten und dem Zugang zu entfernten Experten. Gesundheitssysteme in Deutschland, Frankreich und dem Vereinigten Königreich fördern virtuelle Besuche, um den Druck auf die ambulante Versorgung zu verringern und den Zugang in ländlichen Regionen zu verbessern. Tele-Radiologie wächst aufgrund der starken Nachfrage nach Bildgebung und grenzüberschreitender Expertenzusammenarbeit. Der Einsatz von Tele-ICU nimmt bei Fachkräftemangel zu, während Tele-Dermatologie durch KI-unterstützte Hautanalysen expandiert. Unterstützende Erstattungsregeln fördern das Wachstum der Anwendung in ganz Europa.

- Zum Beispiel hat Teladoc Health weltweit zig Millionen virtueller Besuche über seine einheitliche Pflegeplattform ermöglicht und bietet jedes Jahr in einer großen Anzahl von Ländern Pflege an.

Nach Liefermodus

Liefermodelle entwickeln sich schnell, da europäische Gesundheitswesen in skalierbare digitale Plattformen investieren. Cloud-basierte Lösungen führen mit einem Anteil von 55 %, unterstützt durch sichere Speicherung, Echtzeitzugriff auf Daten und starke EHR-Integration. Krankenhäuser bevorzugen cloud-basierte Plattformen zur Verwaltung hoher Konsultationsvolumina und zur Ermöglichung der Fernüberwachung. Webbasierte Plattformen bleiben bei kleineren Anbietern beliebt, die eine kostengünstige Bereitstellung und einfache Schnittstellen suchen. On-Premise-Systeme behalten ihre Relevanz in Institutionen mit strengen Anforderungen an die Datenkontrolle. Steigende Datenschutzstandards, erhöhte Cybersicherheitsanforderungen und wachsende digitale Transformationsprogramme in nationalen Gesundheitssystemen treiben das stetige Wachstum der Einführung von Liefermodi an.

Wichtiger Wachstumstreiber

Erweiterung der Fernüberwachung von Patienten

Die Fernüberwachung von Patienten beschleunigt das Marktwachstum, da sich Europa auf das Management chronischer Krankheiten und frühzeitige Interventionen konzentriert. Gesundheitssysteme übernehmen vernetzte Geräte und tragbare Technologien, um Vitalzeichen, Medikamenteneinhaltung und Patientensymptome in Echtzeit zu überwachen. Dieser Ansatz reduziert Krankenhauswiederaufnahmen und unterstützt die kontinuierliche Pflege alternder Bevölkerungen. Anbieter nutzen Telemedizinplattformen, um frühzeitige Verschlechterungen zu erkennen und rechtzeitige Interventionen bereitzustellen. Regierungen in Deutschland, Frankreich und den nordischen Ländern fördern die Einführung von RPM durch unterstützende Erstattungen, was das Patientenengagement und die klinische Effizienz steigert. Die starke Nachfrage nach häuslicher Überwachung stärkt die Rolle der Telemedizin innerhalb integrierter Versorgungspfade.

- Zum Beispiel hat Medtronic sein CareLink-Netzwerk erweitert, das jetzt Millionen von Patienten mit verbundenen Herzgeräten weltweit überwacht und die Früherkennung von Arrhythmien unterstützt.

Steigende Investitionen in digitale Gesundheit in ganz Europa

Europäische Länder erhöhen die Investitionen in die digitale Gesundheitsinfrastruktur, um den Zugang, die Effizienz und die Koordination der Versorgung zu verbessern. Nationale Gesundheitssysteme priorisieren Telemedizinplattformen, um hohe ambulante Volumina zu verwalten und die Verfügbarkeit von Spezialisten zu verbessern. Die Finanzierung verbessert die Interoperabilität zwischen Telemedizintools und elektronischen Gesundheitsakten und ermöglicht einen nahtlosen Datenaustausch. Regierungen erweitern auch nationale Telemedizinprogramme, um die Abdeckung ländlicher und unterversorgter Gebiete zu stärken. Strategische Partnerschaften zwischen Telekommunikationsanbietern, Technologieunternehmen und Gesundheitsdienstleistern beschleunigen die Innovation. Diese Investitionen unterstützen die schnelle Skalierung virtueller Pflegeökosysteme und stärken die Einführung von Telemedizin in Krankenhäusern, Kliniken und Langzeitpflegezentren in der gesamten Region.

- Zum Beispiel verarbeitete Teladoc Health weit mehr als die ursprünglich gemeldeten Besuche, wobei die globalen virtuellen Begegnungen diese Zahl überstiegen und wuchsen, während Mitglieder in vielen Ländern betreut wurden.

Wachsende Akzeptanz von virtuellen Konsultationen

Virtuelle Konsultationen finden starke Akzeptanz, da Patienten und Kliniker Bequemlichkeit, kürzere Wartezeiten und flexiblen Zugang priorisieren. Die Nutzung von Telekonsultationen steigt in der Primärversorgung, der psychischen Gesundheit, der Pädiatrie und bei Nachsorgeuntersuchungen chronischer Krankheiten. Anbieter integrieren Videoanrufe, E-Rezepte und digitale Triage-Tools, um Arbeitsabläufe zu optimieren. Steigende digitale Kompetenz und verbesserte Breitbandabdeckung unterstützen eine breitere Akzeptanz in ganz Europa. Krankenhäuser nutzen virtuelle Besuche, um die Überlastung in der ambulanten Versorgung zu reduzieren, während Versicherer Telemedizin als kostengünstige Alternative fördern. Die wachsende Vorliebe für zugängliche Pflege stärkt die Rolle der Telemedizin in der routinemäßigen klinischen Praxis und treibt die anhaltende Nachfrage in verschiedenen Patientengruppen voran.

Wichtiger Trend & Chance

KI-Integration für intelligentere klinische Arbeitsabläufe

KI-gestützte Telemedizinplattformen schaffen große Chancen, indem sie fortschrittliche Triage, prädiktive Einblicke und Entscheidungshilfen unterstützen. Anbieter nutzen KI, um Symptome, Bildgebung und Patientenhistorien zu analysieren, was schnellere und genauere klinische Beurteilungen ermöglicht. Automatisierte Terminplanung, chatbot-basierte Anleitungen und Workflow-Optimierung steigern die Effizienz für Krankenhäuser und Kliniken. KI-gesteuerte Analysen helfen, Hochrisikopatienten zu identifizieren und Pflegepläne für chronische Erkrankungen zu personalisieren. Da die Nachfrage nach effizienter virtueller Pflege wächst, wird KI zu einem wichtigen Unterscheidungsmerkmal für Telemedizinanbieter. Ständige Innovation positioniert Europa als starken Markt für intelligente Telemedizinplattformen, die datengetriebene klinische Abläufe unterstützen.

- Zum Beispiel führte das KI-System von Babylon Health zahlreiche Symptombewertungen mit strukturierten klinischen Modellen durch.

Ausweitung der grenzüberschreitenden virtuellen Pflege

Grenzüberschreitende Telemedizin bietet eine starke Chance, da Europa den Fokus auf interoperable digitale Gesundheitsstandards verstärkt. Patienten profitieren von virtuellem Zugang zu Spezialisten in Nachbarländern, was die Pflegequalität verbessert und Wartezeiten verkürzt. Besonders Tele-Radiologie und Tele-ICU-Dienste profitieren von der Zusammenarbeit mit entfernten Experten. EU-Initiativen, die digitale Patientenakten, gemeinsame klinische Richtlinien und sicheren Datenaustausch fördern, stärken dieses Wachstum. Gesundheitsdienstleister nutzen grenzüberschreitende Netzwerke, um Fachkräftemangel zu bewältigen und Dienstleistungsportfolios zu erweitern. Dieser Trend unterstützt ein stärker vernetztes europäisches Gesundheitssystem und verbessert die Skalierbarkeit von Telemedizinlösungen in verschiedenen Regionen.

- Zum Beispiel bearbeitete Teleradiology Solutions ein erhebliches Volumen an Radiologie-Scans über internationale Netzwerke, wodurch Krankenhäuser auf Fachwissen jenseits nationaler Grenzen zugreifen konnten.

Wichtige Herausforderung

Datenprivatsphäre und Cybersicherheitskonformität

Strenge Datenschutzbestimmungen schaffen betriebliche Herausforderungen für Telemedizinanbieter. Die Einhaltung der DSGVO, nationaler Datenschutzgesetze und Cybersicherheitsstandards erfordert erhebliche Investitionen in sichere Plattformen, verschlüsselte Datenübertragung und Zugangskontrollsysteme. Anbieter müssen komplexe Einwilligungsverfahren verwalten und den sicheren Umgang mit sensiblen Gesundheitsinformationen über digitale Kanäle gewährleisten. Cyberangriffe auf Gesundheitssysteme verstärken die Bedenken und drängen Organisationen dazu, Sicherheitsrahmen zu stärken. Kleine Kliniken stehen oft vor Herausforderungen bei der Erfüllung regulatorischer Erwartungen aufgrund begrenzter IT-Ressourcen. Die vollständige Einhaltung bleibt anspruchsvoll, was die Implementierung einiger Telemedizin-Dienste in ganz Europa verlangsamt.

Ungleichmäßige digitale Infrastruktur in den Regionen

Die digitale Infrastruktur variiert in Europa stark, was zu Unterschieden in der Nutzung zwischen städtischen und ländlichen Gebieten führt. Regionen mit eingeschränkter Breitbandqualität haben Schwierigkeiten, qualitativ hochwertige Video-Konsultationen und Fernüberwachungsprogramme zu unterstützen. Gesundheitsdienstleister in unterversorgten Gebieten kämpfen damit, fortschrittliche Telemedizin-Plattformen einzusetzen und eine stabile Konnektivität zu erreichen. Diese Ungleichheit begrenzt den gleichberechtigten Zugang zur virtuellen Pflege und verlangsamt die Marktdurchdringung in Teilen Ost- und Südeuropas. Regierungen investieren weiterhin in den Ausbau der Konnektivität, aber der Fortschritt bleibt ungleichmäßig. Die Überwindung der digitalen Kluft ist entscheidend für eine konsistente Telemedizin-Nutzung und die Maximierung der regionalen Gesundheitsversorgungseffizienz.

Regionale Analyse

Westeuropa

Westeuropa hält mit einem Anteil von 42% den größten Anteil am europäischen Telemedizinmarkt, angetrieben durch starke digitale Gesundheitspolitiken, fortschrittliche Krankenhausnetzwerke und eine hohe Patientenakzeptanz der virtuellen Pflege. Das Vereinigte Königreich, Deutschland und Frankreich führen die Einführung an, da die Regierungen die Erstattung für Video-Konsultationen und Fernüberwachung ausweiten. Krankenhäuser integrieren KI-basierte Triage, Plattformen für chronische Krankheiten und interoperable, mit EHR verknüpfte Telemedizin-Tools, um die ambulante Belastung zu reduzieren. Hohe Breitbanddurchdringung und starke Investitionen von Krankenversicherern unterstützen skalierbarere Modelle der virtuellen Pflege. Die ausgereifte Gesundheitsinfrastruktur Westeuropas stärkt weiterhin die Führungsrolle der Region bei der Telemedizin-Nutzung.

Nordeuropa

Nordeuropa hat einen Anteil von 23% am regionalen Markt, unterstützt durch starke digitale Kompetenz und fortschrittliche nationale E-Health-Systeme. Länder wie Schweden, Dänemark und Finnland führen die Integration der virtuellen Pflege durch einheitliche Gesundheitsakten, weit verbreitete Fernüberwachungsprogramme und effiziente digitale Terminvereinbarungssysteme an. Regierungen fördern Telemedizin, um den Zugang in abgelegenen und ländlichen Gebieten zu verbessern und den Mangel an Arbeitskräften zu beheben. Krankenhäuser verlassen sich auf virtuelle Konsultationen und Tele-Radiologie für schnellere klinische Entscheidungen. Hohes Vertrauen in digitale Dienste, robuste Cybersicherheitsrahmen und starke Investitionen in Gesundheitstechnologie beschleunigen die Telemedizin-Expansion der Region.

Südeuropa

Südeuropa hält einen Anteil von 19% am europäischen Telemedizinmarkt, angetrieben durch die steigende Nachfrage nach Fernpflege und die Modernisierung der öffentlichen Gesundheitssysteme. Italien, Spanien und Portugal erweitern Telekonsultationsdienste, um chronische Krankheiten zu managen, Krankenhausüberlastungen zu reduzieren und alternde Bevölkerungen zu unterstützen. COVID-19 beschleunigte die digitale Adoption bei regionalen Anbietern, was zu einer verstärkten Nutzung von E-Rezepten und mobilen Gesundheitsplattformen führte. Wachsende Investitionen in cloudbasierte Telehealth-Systeme und von der EU finanzierte digitale Infrastruktur-Upgrades verbessern die Zugänglichkeit. Trotz regionaler Unterschiede in der Konnektivität setzt Südeuropa weiterhin auf die Skalierung der virtuellen Pflege in der Primärversorgung und bei Fachdiensten.

Osteuropa

Osteuropa erfasst einen Anteil von 16%, unterstützt durch die laufende digitale Transformation und die wachsende Akzeptanz von virtuellen Pflegediensten. Länder wie Polen, Rumänien und Ungarn setzen zunehmend auf Telekonsultationen und Ferndiagnostik, um Ärztemangel zu begegnen und den Zugang zur Gesundheitsversorgung in ländlichen Gebieten zu verbessern. Regierungen investieren in nationale E-Health-Portale, digitale Rezepte und cloudbasierte Telemedizin-Plattformen, um die Versorgung zu stärken. Krankenhäuser nutzen virtuelle Tools, um Wartezeiten für Patienten zu verkürzen und hohe ambulante Volumina zu bewältigen. Obwohl Infrastrukturmängel in ländlichen Regionen bestehen, treiben Investitionen in den Breitbandausbau und die Modernisierung der Gesundheits-IT das stetige Wachstum der Telemedizin in Osteuropa voran.

Marktsegmentierungen:

Nach Komponente

- Hardware

- Software

- Dienstleistungen

Nach Anwendung

- Telekonsultation

- Tele-ICU

- Tele-Radiologie

- Tele-Dermatologie

Nach Bereitstellungsmodus

- Webbasiert

- Cloudbasiert

- Vor Ort

Nach Endbenutzer

- Krankenhäuser

- Kliniken

- Häusliche Pflegeumgebungen

- Langzeitpflegezentren

Nach Geografie

- Westeuropa

- Osteuropa

- Nordeuropa

- Südeuropa

Konkurrenzlandschaft

Der europäische Telemedizinmarkt zeichnet sich durch eine starke Beteiligung großer Akteure wie Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health und ResMed aus. Diese Unternehmen konkurrieren durch die Erweiterung virtueller Konsultationsplattformen, die Verbesserung von Technologien zur Fernüberwachung und die Integration von KI-gesteuerten Diagnosen in Versorgungspfade. Führende Anbieter investieren stark in cloudbasierte Telehealth-Systeme, Interoperabilitäts-Upgrades und sichere Datenaustauschrahmen, die auf europäische Vorschriften zugeschnitten sind. Viele Akteure bilden strategische Partnerschaften mit Krankenhäusern, Versicherern und Telekommunikationsanbietern, um die Bereitstellung virtueller Pflege zu skalieren. Produktinnovationen konzentrieren sich auf Echtzeitanalysen, tragbare Konnektivität und integrierte digitale Workflows, die die klinische Effizienz verbessern. Unternehmen stärken auch ihre Marktpräsenz durch Übernahmen, lokalisierte Servicemodelle und länderspezifische digitale Gesundheitskooperationen. Da die Nachfrage nach chronischem Krankheitsmanagement, häuslicher Pflege und grenzüberschreitenden virtuellen Diensten wächst, intensiviert sich die Wettbewerbsaktivität sowohl bei etablierten Medizingeräteunternehmen als auch bei aufstrebenden digitalen Gesundheitsinnovatoren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Juli 2025 kündigte GE HealthCare eine mehrjährige Partnerschaft mit dem großen Gesundheitssystem Ascension an, um den Patientenzugang und die Pflegequalität durch digitale Gesundheitszusammenarbeit zu verbessern.

- Im Jahr 2025 entwickelte Philips Healthcare KI-basierte Bildanalyse und telehealth-fähige Fernpflegeangebote weiter.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Anwendung, Bereitstellungsmodus, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Virtuelle Konsultationen werden ein routinemäßiger Bestandteil der primären und spezialisierten Versorgung in ganz Europa.

- Die Fernüberwachung von Patienten wird sich ausweiten, da Programme zur Behandlung chronischer Krankheiten skalieren.

- KI-gesteuerte Entscheidungsunterstützung wird die diagnostische Genauigkeit verbessern und klinische Arbeitsabläufe optimieren.

- Grenzüberschreitende Telemedizin-Dienste werden wachsen, da die Interoperabilität im digitalen Gesundheitswesen gestärkt wird.

- Cloud-basierte Plattformen werden ältere Systeme aufgrund besserer Skalierbarkeit und Sicherheit ersetzen.

- Pflegemodelle für zu Hause werden zunehmen, da alternde Bevölkerungen kontinuierliche Unterstützung benötigen.

- Die Einführung von Tele-ICU und Tele-Radiologie wird zunehmen, um den Mangel an Spezialisten zu beheben.

- Investitionen in digitale Gesundheit werden die Modernisierung in Krankenhäusern und Kliniken beschleunigen.

- Verbesserungen der Datensicherheit werden die Plattformentwicklung und Anbieterstrategien prägen.

- Partnerschaften zwischen Technologieunternehmen und Gesundheitsdienstleistern werden die Integration digitaler Versorgung erweitern.