Visión General del Mercado

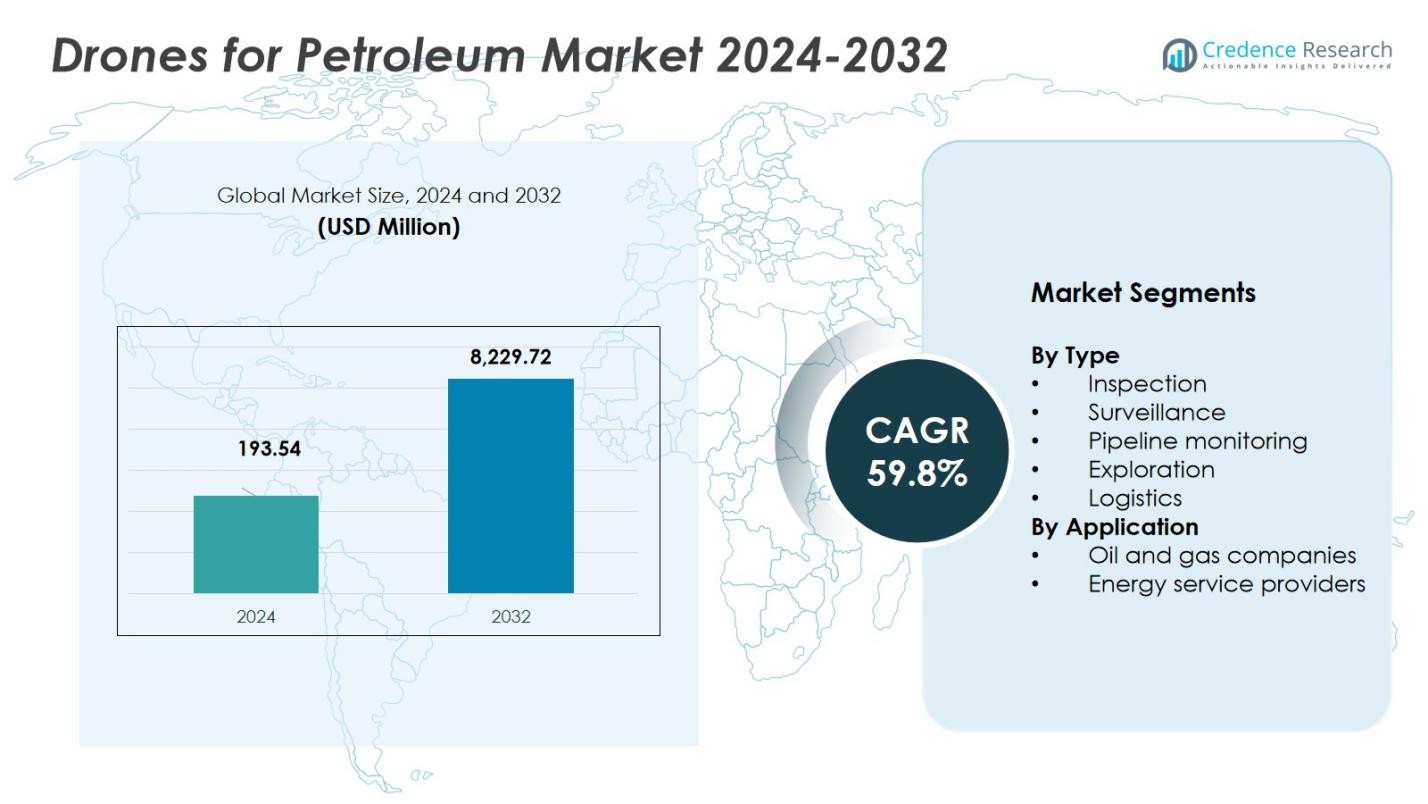

El mercado de drones para petróleo fue valorado en USD 193.54 millones en 2024 y se anticipa que alcanzará los USD 8,229.72 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 59.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Drones para Petróleo 2024 |

USD 193.54 Millones |

| Mercado de Drones para Petróleo, CAGR |

59.8% |

| Tamaño del Mercado de Drones para Petróleo 2032 |

USD 8,229.72 Millones |

El mercado de drones para petróleo se beneficia de la fuerte participación de líderes como DJI, Parrot, AeroVironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil y Chevron, que impulsan la innovación, la amplitud de servicios y el alcance global. América del Norte se destaca como la región con la mayor participación, con un 42 % del mercado global en 2024. Europa sigue con un 27 %, y Asia-Pacífico comanda un 21 %, reflejando una rápida expansión de la infraestructura y el crecimiento del sector energético. Juntas, estas empresas y regiones dan forma al mercado combinando liderazgo tecnológico, concentración de activos regionales y creciente demanda a lo largo de la cadena de valor del petróleo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de drones para petróleo fue valorado en USD 193.54 millones en 2024 y se proyecta que alcanzará los USD 8,229.72 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 59.8% durante el período de pronóstico.

- El mercado está impulsado principalmente por la creciente demanda de datos en tiempo real, eficiencia de costos y seguridad operativa, particularmente en el monitoreo, inspección y vigilancia de tuberías.

- Las tendencias clave incluyen la integración de inteligencia artificial (IA) y automatización en las operaciones de drones, y la expansión del uso de drones en áreas remotas y en alta mar, lo que aumenta significativamente la eficiencia en entornos desafiantes.

- El mercado enfrenta desafíos por restricciones regulatorias y preocupaciones sobre privacidad y seguridad de datos, lo que puede ralentizar la adopción en algunas regiones.

- América del Norte posee la mayor cuota de mercado con un 42%, seguida de Europa con un 27%, y Asia-Pacífico con un 21%, siendo el sector de petróleo y gas el que impulsa la mayor demanda en estas regiones, particularmente para inspección y vigilancia.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo

El segmento de Inspección domina el Mercado de Drones para Petróleo, manteniendo un 45% de participación en 2024. Los drones de inspección desempeñan un papel fundamental en la evaluación de la integridad de tuberías, tanques de almacenamiento y refinerías, proporcionando datos en tiempo real que reducen el tiempo de inactividad y mejoran la seguridad. Los drones de vigilancia también son una parte crítica del mercado, representando el 20% de la participación, ofreciendo monitoreo en tiempo real de sitios petroleros para detectar brechas de seguridad y asegurar la seguridad de los activos. En cuanto al Monitoreo de Tuberías, los drones equipados con sensores avanzados para la detección de fugas y evaluaciones de corrosión están siendo adoptados cada vez más, representando el 25% de la participación de mercado. Esta tendencia combinada impulsa el crecimiento general en aplicaciones de inspección y monitoreo, siendo la inspección el subsegmento dominante.

- Por ejemplo, Shell ha desplegado drones DJI Matrice 300 RTK equipados con LiDAR y sensores ópticos para inspeccionar las antorchas en sus refinerías, reduciendo el tiempo de inspección en casi un 60%.

Por Aplicación

Las Empresas de Petróleo y Gas representan la mayor participación de aplicación en el Mercado de Drones para Petróleo, capturando el 60% del mercado en 2024. Estas empresas aprovechan la tecnología de drones para diversas tareas operativas como exploración, inspección y vigilancia. Los drones ofrecen a las empresas de petróleo y gas la capacidad de monitorear operaciones de forma remota, reduciendo los riesgos asociados con inspecciones manuales y mejorando la eficiencia operativa. El uso generalizado de drones por estas empresas está impulsado por el ahorro de costos, la mejora de la seguridad y el cumplimiento normativo, especialmente en entornos peligrosos. La adopción de drones por parte de este sector está acelerando la expansión del mercado, convirtiendo a las empresas de petróleo y gas en el subsegmento de aplicación dominante dentro del mercado.

- Por ejemplo, Chevron utiliza drones de ala fija para el monitoreo de tuberías, permitiendo a la empresa cubrir más de 300 millas de infraestructura en horas en lugar de días.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Datos en Tiempo Real y Monitoreo

Uno de los principales impulsores del crecimiento para el Mercado de Drones para Petróleo es el aumento de la demanda de datos en tiempo real y monitoreo. Los drones equipados con sensores avanzados y tecnologías de imagen permiten una vigilancia continua y la recuperación instantánea de datos, mejorando significativamente la eficiencia operativa. La necesidad de una toma de decisiones rápida, particularmente en el monitoreo de infraestructuras como tuberías y refinerías, está impulsando a las empresas de petróleo y gas a adoptar drones para inspección y vigilancia regular. Esta capacidad reduce el tiempo de inactividad, mejora la gestión de activos y permite un mantenimiento proactivo, impulsando la expansión del mercado.

- Por ejemplo, en India, se han desplegado drones equipados con sensores de Imágenes Ópticas de Gas (OGI) a lo largo de tuberías de petróleo de media corriente, reduciendo el tiempo de detección de fugas en un 20% en comparación con los métodos manuales.

Eficiencia de Costos y Seguridad Operativa

Otro impulsor clave en el Mercado de Drones para Petróleo es la eficiencia de costos sustancial y la mejora de la seguridad que proporcionan los drones. Los drones reducen la necesidad de inspecciones manuales costosas, particularmente en entornos peligrosos como plataformas en alta mar o tuberías remotas. Al minimizar la exposición humana a situaciones peligrosas y mejorar los flujos de trabajo operativos, los drones ayudan a las empresas petroleras a reducir los costos operativos mientras aseguran la seguridad de los trabajadores. La capacidad de la tecnología para automatizar inspecciones, entregar datos de alta calidad y reducir el tiempo de inactividad contribuye directamente a su creciente adopción en la industria.

- Por ejemplo, ExxonMobil ha empleado inspecciones basadas en drones para monitorear las antorchas y tuberías, reduciendo significativamente el tiempo de inactividad y los costos de mantenimiento.

Avances Tecnológicos y Cumplimiento Normativo

Los avances tecnológicos en las capacidades de los drones, incluyendo tiempos de vuelo mejorados, análisis de datos impulsado por IA y mayor precisión de los sensores, están impulsando el crecimiento en el Mercado de Drones para el Petróleo. Estos avances hacen que los drones sean más confiables y capaces de realizar tareas complejas, como la detección de fugas y el monitoreo ambiental. Además, el cumplimiento normativo en muchas regiones exige inspecciones frecuentes de tuberías e instalaciones offshore para garantizar la protección ambiental y la seguridad. Los drones ofrecen una solución rentable y eficiente para cumplir con estos requisitos normativos, impulsando aún más el crecimiento del mercado.

Tendencias y Oportunidades Clave

Integración de Inteligencia Artificial y Automatización

Una tendencia significativa en el Mercado de Drones para el Petróleo es la integración de la inteligencia artificial (IA) y la automatización en las operaciones de drones. Los drones impulsados por IA pueden capturar y analizar datos de manera autónoma, ofreciendo capacidades predictivas avanzadas para el mantenimiento de equipos y la detección de peligros. Esta tendencia presenta nuevas oportunidades para que las empresas en la industria del petróleo y gas optimicen flujos de trabajo, reduzcan errores humanos y mejoren la eficiencia operativa. A medida que las tecnologías de IA evolucionan, la automatización de tareas de inspección y vigilancia mejorará aún más la escalabilidad y precisión de las operaciones de drones en aplicaciones petroleras.

- Por ejemplo, Terra Drone emplea drones impulsados por IA con sensores ópticos para monitorear emisiones de gases de efecto invernadero en tiempo real desde antorchas y tuberías, proporcionando información accionable para la reducción de emisiones y el cumplimiento normativo en Arabia Saudita.

Expansión de Aplicaciones de Drones en Áreas Remotas

El Mercado de Drones para el Petróleo también se beneficia del uso creciente de drones en sitios de petróleo y gas remotos y de difícil acceso. Los drones son ahora esenciales para monitorear e inspeccionar tuberías, plataformas y otras infraestructuras en terrenos desafiantes, como ubicaciones offshore o bosques densos, donde los métodos tradicionales son costosos y requieren mucho tiempo. La capacidad de los drones para acceder a estas áreas de manera fácil y eficiente abre oportunidades significativas para que las empresas mejoren operaciones, mitiguen riesgos y reduzcan costos. A medida que la demanda de energía crece en regiones remotas, los drones se volverán aún más integrales en las operaciones petroleras.

- Por ejemplo, BP ha utilizado drones aéreos en el campo petrolero de Prudhoe Bay en Alaska para inspeccionar antorchas y tuberías, reduciendo el tiempo de inspección de dos días a solo unas pocas horas.

Desafíos Clave

Restricciones Regulatorias y del Espacio Aéreo

Uno de los principales desafíos que enfrenta el Mercado de Drones para el Petróleo es navegar por las complejas restricciones regulatorias y del espacio aéreo. Muchos países tienen regulaciones estrictas que gobiernan las operaciones de drones, especialmente cuando se trata de volar en zonas restringidas como refinerías de petróleo, tuberías y plataformas offshore. Estas regulaciones pueden limitar el uso de drones y ralentizar su adopción en el sector. Además, la falta de estándares regulatorios universales entre países puede crear barreras para las operaciones internacionales de drones, requiriendo que las empresas inviertan en estrategias de cumplimiento para cada región en la que operan.

Preocupaciones sobre la Privacidad de los Datos y la Seguridad

A medida que aumenta el uso de drones en el sector petrolero, las preocupaciones sobre la privacidad de los datos y la seguridad también surgen como desafíos significativos. Los drones recopilan datos sensibles durante las inspecciones y la vigilancia, los cuales pueden ser vulnerables a ciberataques o accesos no autorizados. La industria del petróleo y gas debe invertir en sistemas de gestión de datos seguros para proteger la información confidencial y garantizar el cumplimiento de las regulaciones de protección de datos. Estas preocupaciones de seguridad requieren avances tecnológicos continuos e inversiones en encriptación y ciberseguridad para mitigar los riesgos asociados con la recopilación y almacenamiento de datos basados en drones.

Análisis Regional

América del Norte

América del Norte lidera el Mercado de Drones para el Petróleo, representando el 42% de la cuota de mercado global en 2024. La región se beneficia de una densa concentración de infraestructura madura de petróleo y gas, incluidos plataformas offshore, extensos oleoductos y activos de midstream envejecidos que requieren inspección y monitoreo frecuentes. Requisitos regulatorios avanzados, altos estándares de seguridad y ambientales, y la adopción temprana de la gestión de activos habilitada por UAV aceleran aún más el despliegue de drones. Como resultado, los operadores en EE.UU., Canadá y México aprovechan cada vez más los drones para inspección, vigilancia y mantenimiento de oleoductos, manteniendo el dominio de América del Norte durante el período de pronóstico.

Europa

Europa posee el 27% de la cuota de mercado global para la adopción de drones en el sector petrolero en 2024. Las significativas operaciones offshore de la región, especialmente en el Mar del Norte, junto con un creciente énfasis en el seguimiento de emisiones y el cumplimiento ambiental, impulsan la demanda de inspecciones y vigilancia basadas en drones. Los estrictos marcos regulatorios en torno a la integridad de los oleoductos, la detección de fugas y la seguridad de las instalaciones fomentan aún más que los operadores reemplacen el monitoreo manual con despliegues de UAV. Además, las inversiones continuas en infraestructura de energía híbrida-renovable crean casos de uso cruzado para drones, reforzando la adopción constante en Europa Occidental, Septentrional y Oriental.

Asia-Pacífico

Asia-Pacífico está aumentando rápidamente su cuota de mercado, representando el 18% en 2024. El desarrollo creciente de infraestructura de petróleo y gas en la región, junto con el aumento de la actividad de exploración, está impulsando la demanda de drones. Países como China, India, Indonesia y el Sudeste Asiático están invirtiendo en la expansión de capacidad upstream y midstream, utilizando drones para el monitoreo de oleoductos, inspección de sitios remotos y apoyo a la exploración. Los menores costos laborales combinados con el aumento de las expectativas de seguridad y la supervisión ambiental empujan a los operadores a adoptar drones para una gestión eficiente de activos. La creciente demanda de energía en la región, junto con la construcción de infraestructura en terrenos desafiantes y zonas offshore, presenta una gran oportunidad de crecimiento para la integración de drones.

América Latina

América Latina representa el 6% de la cuota de mercado global en 2024. Los campos petroleros de la región, a menudo en territorios remotos o de difícil acceso, hacen que los drones sean una solución atractiva para la inspección de oleoductos, la detección de fugas y el monitoreo rutinario de activos. La creciente actividad de exploración y producción en países como Brasil, Argentina y otros impulsa la demanda. Sin embargo, la inversión total más baja en comparación con América del Norte y Europa significa que la adopción avanza a un ritmo moderado. La evolución regulatoria y los requisitos de cumplimiento ambiental están comenzando a fomentar una mayor penetración de drones en toda la región, que se espera gane impulso en los próximos años.

Oriente Medio y África (MEA)

La región de Oriente Medio y África posee el 7% de la cuota de mercado en 2024. Las grandes reservas de petróleo y gas de la región, los extensos oleoductos remotos y la infraestructura offshore, combinados con un impulso hacia la modernización y la eficiencia operativa, impulsan la adopción. Sin embargo, las tasas de adopción varían significativamente entre países debido a las diferencias en los regímenes regulatorios, la madurez de la infraestructura y la capacidad de gasto de capital. A medida que los marcos regulatorios evolucionan y más operadores adoptan el mantenimiento habilitado por tecnología, se espera que la participación de MEA en los servicios petroleros globales basados en drones crezca en los próximos años, con un aumento de la inversión en iniciativas de monitoreo remoto y cumplimiento.

Segmentaciones del Mercado:

Por Tipo

- Inspección

- Vigilancia

- Monitoreo de oleoductos

- Exploración

- Logística

Por Aplicación

- Empresas de petróleo y gas

- Proveedores de servicios energéticos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de drones para petróleo es altamente competitivo, con actores principales como DJI, Parrot, Aerovironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil y Chevron liderando el camino. Estas empresas están expandiendo estratégicamente su presencia en el mercado a través de avances tecnológicos, asociaciones y adquisiciones. Los actores clave se están enfocando cada vez más en mejorar las capacidades de los drones con sistemas impulsados por IA, sensores avanzados y análisis de datos automatizados para mejorar la eficiencia operativa en inspecciones de petróleo y gas, vigilancia y monitoreo de oleoductos. Además, los principales fabricantes de drones están colaborando con empresas de petróleo y gas para desarrollar soluciones de drones especializadas que cumplan con los requisitos específicos de la industria, incluyendo durabilidad robusta, tiempo de vuelo extendido e imágenes de alta resolución para la recolección de datos en tiempo real. La creciente demanda de sistemas de monitoreo rentables, eficientes y seguros ha intensificado la competencia, con los actores enfocándose en diferenciar sus ofertas basadas en rendimiento, servicio y cumplimiento normativo. A medida que el mercado crece, las empresas también están explorando oportunidades en regiones emergentes, intensificando aún más la competencia.

Análisis de Jugadores Clave

- General Atomics

- Chevron

- Insitu

- ExxonMobil

- Textron

- Aerovironment

- Northrop Grumman

- BP

- Parrot

- DJI

Desarrollos Recientes

- En abril de 2025, Terra Drone firmó un memorando de entendimiento con Saudi Aramco para comenzar inspecciones de prueba de instalaciones de petróleo y gas, marcando una expansión estratégica del monitoreo de infraestructura basado en drones en el sector petrolero.

- En mayo de 2025, Bridger Photonics introdujo un nuevo despliegue basado en drones de su sistema Gas Mapping LiDAR (GML) diseñado para la detección de emisiones de metano en infraestructura remota de petróleo y gas, un avance significativo para el monitoreo de emisiones y el cumplimiento normativo.

- En junio de 2025, Flylogix aseguró contratos con múltiples operadores del Mar del Norte para desplegar sus soluciones basadas en UAV para la detección y monitoreo de emisiones de metano en instalaciones de petróleo y gas en alta mar.

- En junio de 2025, MODEC renovó su acuerdo de I+D con Terra Drone para desplegar sistemas de drones para la inspección interna no destructiva de tanques de almacenamiento de crudo en unidades de producción, almacenamiento y descarga flotantes (FPSO).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de drones en operaciones petroleras seguirá creciendo a medida que las empresas busquen soluciones rentables y eficientes para la monitorización de tuberías e inspecciones de infraestructura.

- Los avances tecnológicos en IA, automatización e integración de sensores impulsarán el desarrollo de drones más autónomos e inteligentes, mejorando sus capacidades operativas.

- La creciente necesidad de análisis de datos en tiempo real y mantenimiento predictivo llevará a una mayor adopción de drones equipados con capacidades avanzadas de análisis de datos y aprendizaje automático.

- El cumplimiento normativo y los estándares de seguridad impulsarán a las empresas de petróleo y gas a integrar drones en sus operaciones para cumplir con los requisitos de monitoreo y reporte ambiental.

- La expansión de la infraestructura de petróleo y gas en ubicaciones remotas y en alta mar impulsará la demanda de drones, ofreciendo acceso a áreas de difícil acceso con un riesgo mínimo.

- A medida que los drones se vuelvan más capaces, el mercado verá un aumento en su uso para exploración y levantamientos geológicos, acelerando las operaciones upstream.

- El impulso continuo hacia la sostenibilidad aumentará el uso de drones para monitorear emisiones y asegurar prácticas ambientalmente responsables en el sector petrolero.

- La penetración en el mercado aumentará en regiones emergentes, como Asia-Pacífico y Medio Oriente, a medida que las empresas locales de petróleo y gas adopten la tecnología de drones para la eficiencia operativa.

- Las empresas colaborarán cada vez más con fabricantes de drones para desarrollar soluciones personalizadas adaptadas a las necesidades específicas de la industria petrolera.

- La integración de drones con otras tecnologías emergentes, como blockchain y computación en la nube, mejorará la transparencia y seguridad de los datos recopilados durante inspecciones y monitoreo.