Descripción General del Mercado de Diagnóstico de Tumores Cerebrales:

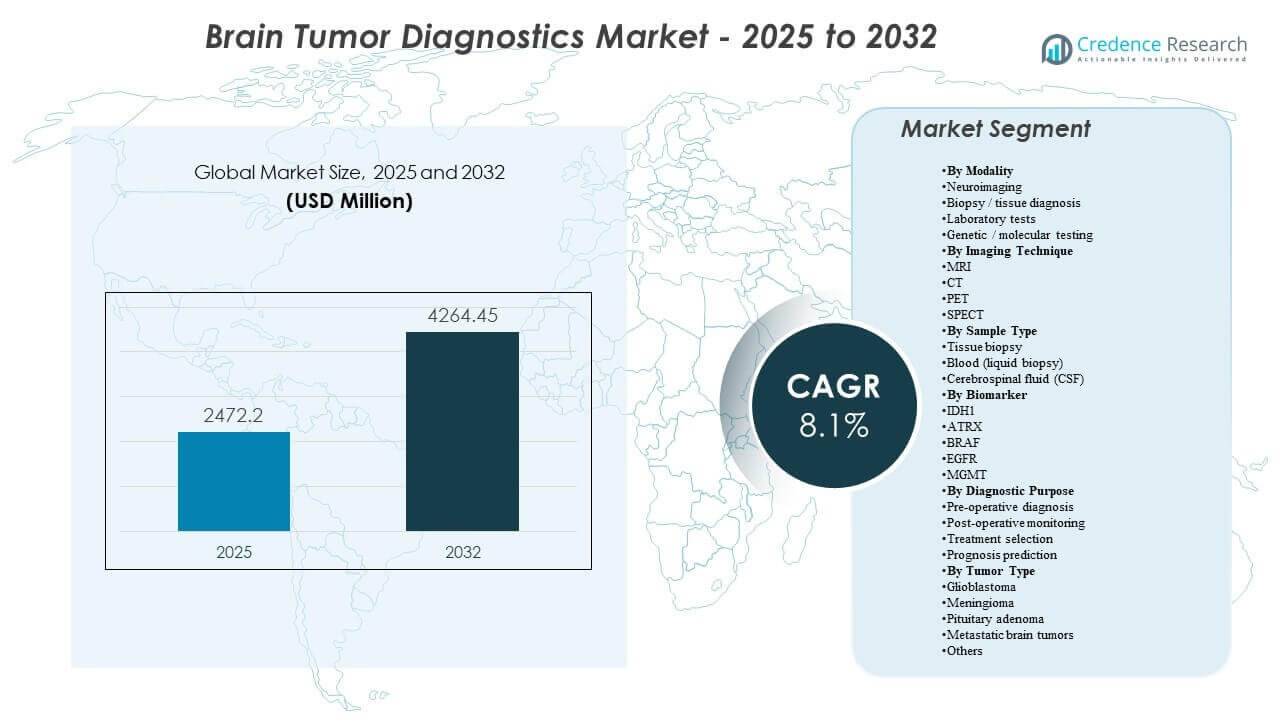

El tamaño del mercado global de Diagnóstico de Tumores Cerebrales se estimó en USD 2472.2 millones en 2025 y se espera que alcance los USD 4264.45 millones para 2032, creciendo a una CAGR del 8.1% de 2025 a 2032. La demanda se ve reforzada por la creciente dependencia de la toma de decisiones basada en imágenes a lo largo de todo el camino de atención, desde la sospecha inicial y la planificación quirúrgica hasta la vigilancia post-terapia, donde las exploraciones repetidas son una rutina clínica. La creciente incorporación de marcadores moleculares en la clasificación y selección de tratamientos también está impulsando flujos de trabajo de pruebas más estandarizados en hospitales y laboratorios de referencia.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Diagnóstico de Tumores Cerebrales 2025 |

USD 2472.2 millones |

| Mercado de Diagnóstico de Tumores Cerebrales, CAGR |

8.1% |

| Tamaño del Mercado de Diagnóstico de Tumores Cerebrales 2032 |

USD 4264.45 millones |

Tendencias y Perspectivas Clave del Mercado

- Se pronostica que el mercado de Diagnóstico de Tumores Cerebrales se expandirá a una CAGR del 8.1% (2025–2032), reflejando una intensidad diagnóstica sostenida en imágenes, diagnóstico de tejidos y perfilado molecular.

- El proxy de neuroimagen (técnica de imagen) representó el 52.6%, subrayando el papel central de la MRI/CT/PET/SPECT en la detección de primera línea y el monitoreo longitudinal.

- El glioblastoma representó el 29.4% (2025), respaldado por la alta complejidad diagnóstica, la necesidad de seguimientos frecuentes y la dependencia de la planificación terapéutica en los resultados de imágenes y biomarcadores.

- América del Norte tuvo el 40.7% (2025), impulsada por la penetración avanzada de imágenes, alta densidad de especialistas y adopción temprana de flujos de trabajo integrados de radiología-patología-molecular.

- Se reportan alteraciones de EGFR en aproximadamente el 60% de los casos de glioblastoma, apoyando la inclusión rutinaria de pruebas de marcadores accionables en estrategias de perfilado donde estén disponibles.

Análisis de Segmento

Los flujos de trabajo de diagnóstico en tumores cerebrales están cada vez más estructurados en torno a vías de imagen primero, donde la neuroimagen establece la sospecha, guía la planificación de la biopsia y apoya el seguimiento de la respuesta al tratamiento a lo largo del tiempo. La mayor frecuencia de escaneos en tumores agresivos fortalece la utilización de la capacidad de imagen instalada, fomentando mejoras que mejoran el rendimiento, la estandarización y la interpretabilidad. Junto con la imagen, el diagnóstico de tejidos sigue siendo esencial cuando es factible, particularmente para confirmar la histología y permitir pruebas de biomarcadores posteriores que dan forma a la estratificación del riesgo y las opciones de terapia.

Las pruebas moleculares y genéticas están ganando un papel más importante a medida que la práctica clínica avanza hacia un manejo basado en subtipos, con marcadores utilizados para refinar la clasificación, apoyar la selección del tratamiento y mejorar la confianza en el pronóstico. Este cambio aumenta la demanda de flujos de trabajo de pruebas integradas que conecten los hallazgos de radiología con los resultados patológicos y moleculares, mejorando la consistencia de los informes en sistemas de salud de múltiples sitios. Con el tiempo, se espera que esta integración aumente la contribución de valor de los ensayos de laboratorio avanzados, incluso cuando la imagen sigue siendo el punto de entrada para la mayoría de los pacientes.

Por Perspectivas de Modalidad

La neuroimagen lidera la demanda de modalidades porque la mayoría de las vías de tumores cerebrales sospechosos comienzan con la detección y caracterización basadas en imágenes, seguidas por la toma de decisiones clínicas guiadas por imágenes. El proxy de neuroimagen (técnica de imagen) representó aproximadamente el 52.6%, reflejando la alta dependencia de MRI/CT/PET/SPECT en el diagnóstico, la planificación preoperatoria y el monitoreo. La biopsia y el diagnóstico de tejido siguen siendo críticos para la confirmación y clasificación cuando es clínicamente viable, mientras que las pruebas de laboratorio y las pruebas genéticas o moleculares aumentan en importancia a medida que las decisiones de clasificación y tratamiento se vuelven más impulsadas por biomarcadores.

Por Perspectivas de Técnica de Imagen

La MRI se prioriza típicamente para la evaluación de tumores cerebrales debido a su contraste de tejidos blandos y su flexibilidad en secuencias avanzadas utilizadas para la caracterización de lesiones y la planificación quirúrgica. La CT sigue siendo importante para la evaluación rápida en situaciones agudas y complementa a la MRI donde la velocidad y el acceso son restricciones clave. El PET se utiliza selectivamente para apoyar la evaluación metabólica y la evaluación de la respuesta en contextos clínicos específicos, mientras que el SPECT sigue siendo más limitado y tiende a usarse donde el acceso al PET está restringido o para indicaciones funcionales más estrechas. Esta combinación sostiene alrededor del 52.6% de participación en técnicas de imagen al mantener una alta frecuencia de escaneo tanto en evaluaciones iniciales como en seguimientos longitudinales.

Por Perspectivas de Tipo de Muestra

La biopsia de tejido sigue siendo el tipo de muestra más definitivo cuando es apropiado, permitiendo estudios histopatológicos y moleculares confirmatorios que afectan directamente las vías de tratamiento. Las pruebas basadas en sangre están atrayendo atención como un enfoque mínimamente invasivo que podría apoyar el monitoreo longitudinal, aunque la adopción depende de la validación clínica y el reembolso local. El muestreo de LCR apoya escenarios clínicos específicos y puede complementar la evaluación molecular donde la biología del tumor o la presentación clínica hacen que el análisis de LCR sea relevante, particularmente en vías centradas en el SNC donde se necesita una evaluación repetida.

Por Perspectivas de Biomarcadores

IDH1, ATRX, BRAF, EGFR y MGMT son biomarcadores comúnmente referenciados porque apoyan una clasificación más refinada y pueden informar la estrategia de tratamiento y el pronóstico en contextos tumorales relevantes. La selección de biomarcadores varía según el tipo de tumor y el entorno clínico, siendo más común la prueba de paneles más amplios donde está disponible el NGS o el perfil de metilación. La estandarización de las pruebas y los informes es cada vez más importante para las juntas de tumores multidisciplinarias y la atención consistente en redes, ayudando a conectar los resultados moleculares con los hallazgos de imágenes y patología.

Por Perspectivas de Propósito Diagnóstico

El diagnóstico preoperatorio sigue siendo fundamental porque la caracterización temprana determina los siguientes pasos, como la derivación, la planificación quirúrgica y el enfoque de la biopsia. El monitoreo postoperatorio crea una demanda sostenida debido a la repetición de imágenes y pruebas de seguimiento para evaluar el riesgo de recurrencia y la respuesta al tratamiento, reforzando la gran contribución de imágenes alrededor del 52.6%. La selección del tratamiento depende cada vez más de la combinación de características de imagen con resultados de tejido y biomarcadores, mientras que la predicción del pronóstico se beneficia de la interpretación integrada a través de modalidades y hallazgos moleculares.

Por Perspectivas de Tipo de Tumor

El glioblastoma lidera la demanda por tipo de tumor porque típicamente requiere evaluaciones diagnósticas intensivas y monitoreo frecuente a lo largo del curso de la enfermedad. En 2025, el glioblastoma representó el 29.4%, reflejando una mayor complejidad diagnóstica, dependencia de la planificación terapéutica e intensidad de seguimiento repetido. El meningioma y el adenoma hipofisario contribuyen materialmente a través de mayores volúmenes de detección en muchos entornos, mientras que los tumores cerebrales metastásicos expanden la demanda a través de la vigilancia impulsada por oncología y vías de atención interdisciplinaria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado de Diagnósticos de Tumores Cerebrales

Aumento de la dependencia de la neuroimagen a lo largo del camino de atención

La neuroimagen sigue siendo el punto de entrada principal para tumores cerebrales sospechosos y se repite a través del diagnóstico, la planificación y la vigilancia. La imagenología apoya la localización de lesiones, la planificación del tratamiento y la evaluación de la progresión longitudinal, haciendo que la utilización sea estructuralmente alta. La mayor disponibilidad de capacidades avanzadas de MRI e imágenes híbridas refuerza los volúmenes de escaneo en centros terciarios y redes en expansión. La optimización del flujo de trabajo y las herramientas cuantitativas fomentan aún más la estandarización, apoyando la demanda de reemplazo y actualización.

- Por ejemplo, Philips afirma que su tecnología SmartSpeed MRI puede hacer escaneos hasta 3 veces más rápidos, ofrecer hasta un 65% más de resolución y seguir siendo compatible con el 97% de los protocolos clínicos, destacando por qué los proveedores continúan actualizando las plataformas de neuroimagen para flujos de trabajo estandarizados de mayor volumen.

Expansión de la clasificación y perfilado molecular integrado

La clasificación y gestión modernas incorporan cada vez más marcadores moleculares, impulsando una adopción más amplia de pruebas genéticas y moleculares. Esta integración aumenta la demanda de flujos de trabajo de laboratorio estandarizados e interpretación multidisciplinaria que conecta datos de imagen, patología y moleculares. A medida que los enfoques dirigidos y la estratificación del riesgo se vuelven más prevalentes, el perfilado se expande más allá de los casos de referencia complejos hacia vías más rutinarias en sistemas más grandes. Este cambio apoya una mayor intensidad de pruebas por paciente y una adopción más amplia de ensayos avanzados.

- Por ejemplo, la plataforma TruSight Oncology 500 de Illumina está diseñada para analizar 523 genes relacionados con el cáncer a partir de ADN y ARN en un solo flujo de trabajo, mientras que la versión ctDNA cubre un panel de 1.94 Mb, incluyendo 59 genes para variantes de número de copias y 23 genes para reordenamientos, demostrando la creciente escala y estandarización del perfilado molecular.

Crecimiento en la capacidad de atención especializada y formalización de la vía oncológica

Los sistemas de salud están fortaleciendo las vías de neuro-oncología a través de centros dedicados, juntas de tumores y protocolos de diagnóstico estandarizados. Las vías estructuradas tienden a aumentar las pruebas repetidas porque enfatizan la cadencia de monitoreo y el seguimiento constante. La concentración de referencias en centros especializados incrementa la densidad de imágenes y pruebas moleculares, mejorando la utilización de plataformas de alta gama. Esto también respalda la demanda de servicios y software relacionados con la elaboración de informes, la interoperabilidad y el seguimiento longitudinal.

Actualizaciones tecnológicas para mejorar el rendimiento y la consistencia en la toma de decisiones

Los entornos de radiología y laboratorio enfrentan presión de volumen y limitaciones de personal, aumentando el valor de las mejoras en productividad. La adquisición más rápida, la mejora en la calidad de imagen, las características de gestión de dosis y los informes integrados reducen las exploraciones repetidas y la variabilidad en la interpretación. En los laboratorios, la automatización y la informática mejoran el tiempo de respuesta y reducen los riesgos de manejo manual. Estas mejoras apoyan decisiones de compra que favorecen plataformas integradas en lugar de componentes aislados.

Desafíos del Mercado de Diagnóstico de Tumores Cerebrales

La variabilidad clínica y las brechas de acceso siguen siendo restricciones persistentes en todas las regiones y niveles de instalaciones. La imagen avanzada y el perfil molecular requieren infraestructura especializada, personal capacitado y reembolso estable, lo que puede limitar la adopción fuera de los principales centros. Las diferencias en los protocolos de prueba y los estándares de informes también pueden introducir inconsistencias en la interpretación de los resultados en diferentes sitios, aumentando la necesidad de armonización. En entornos con menos recursos, el diagnóstico tardío y las referencias fragmentadas pueden reducir aún más el valor clínico capturado de las herramientas de diagnóstico avanzadas.

- Por ejemplo, el Biograph Vision Quadra PET/CT de Siemens Healthineers ofrece un campo de visión axial de 106 cm, 128 cortes de TC, un rendimiento de tiempo de vuelo de 228 ps y una sensibilidad efectiva de 1000 cps/kBq.

La sensibilidad al costo también influye en las decisiones de adquisición y utilización, particularmente en sistemas que enfrentan restricciones presupuestarias o cobertura de reembolso desigual. Los altos costos iniciales del equipo, el mantenimiento continuo y los requisitos de consumibles pueden retrasar las actualizaciones o limitar la intensidad de uso. En las pruebas moleculares, la disponibilidad local limitada, la logística de muestras y los desafíos en el tiempo de respuesta pueden restringir la integración rutinaria en las vías de atención. Estas restricciones a menudo llevan a los proveedores a priorizar la imagen esencial sobre el perfil más amplio, ralentizando la adopción de paneles de diagnóstico integrales.

Tendencias y Oportunidades del Mercado de Diagnóstico de Tumores Cerebrales

La integración multimodal se está convirtiendo en una dirección definitoria, con un énfasis creciente en conectar características de imagen con resultados histopatológicos y moleculares en una narrativa diagnóstica única. Esta tendencia fortalece la demanda de informática interoperable, informes estructurados y seguimiento longitudinal del paciente que mejora la consistencia del seguimiento. Los proveedores también valoran cada vez más las herramientas que reducen la variabilidad en la interpretación, creando oportunidades para la visualización avanzada, el análisis cuantitativo y las soluciones de flujo de trabajo guiado. Los proveedores que combinan imágenes habilitadas por IA con soporte de decisiones y conectividad de laboratorio están mejor posicionados para ganar implementaciones a nivel empresarial.

La descentralización de los diagnósticos también está creando oportunidades a medida que la imagenología y las pruebas se extienden más allá de los hospitales de primer nivel hacia redes de centros de imagenología y centros oncológicos regionales. A medida que la capacidad se expande, los compradores priorizan plataformas confiables, calidad de servicio y protocolos estandarizados para asegurar resultados comparables en todos los sitios. Este cambio apoya el crecimiento de los proveedores que ofrecen implementaciones escalables, capacitación robusta y modelos de servicio integrados. Las asociaciones con laboratorios regionales y redes de teleradiología pueden acelerar la adopción al reducir los cuellos de botella en experiencia e informes.

- Por ejemplo, 5C Network dice que su plataforma de teleradiología impulsada por IA atiende a más de 1,500 instalaciones de salud con más de 400 radiólogos, entrega informes en un promedio de 30 minutos, permite que PACS esté en funcionamiento en 72 horas e informa un 96.7% de precisión con un 40% menos de rechazos de control de calidad, mientras que Teleradiology Solutions afirma que ha informado escaneos para más de 8.5 millones de pacientes y atiende a más de 150 hospitales en 21 países.

Perspectivas Regionales

América del Norte

América del Norte representa la mayor participación regional con un 40.7% (2025), respaldada por una alta penetración de imagenología avanzada, concentración de atención especializada y un acceso más amplio a la profilaxis molecular. Los caminos diagnósticos suelen estar estandarizados a través de juntas de tumores y flujos de trabajo multidisciplinarios que aumentan los volúmenes de monitoreo repetido. Las decisiones de adquisición a menudo enfatizan el tiempo de actividad, la integración del flujo de trabajo y la compatibilidad con la imagenología empresarial y la informática de laboratorio. Este entorno apoya las actualizaciones de sistemas premium y la diferenciación liderada por software.

Europa

Europa representa un 24.9% (2025), impulsada por una infraestructura de imagenología establecida y redes de referencia oncológica maduras en los principales países. La región se beneficia de caminos clínicos estructurados que fomentan la imagenología de seguimiento consistente y las pruebas confirmatorias cuando se indica. Los niveles de adopción varían según el país dependiendo de las estructuras de reembolso y la capacidad local, influyendo en el ritmo de expansión del flujo de trabajo molecular. La estandarización y la interoperabilidad siguen siendo temas importantes para los sistemas de salud multisede.

Asia Pacífico

Asia Pacífico tiene un 23.6% (2025), respaldada por el acceso creciente a la imagenología, el aumento de la capacidad de atención oncológica y la creciente adopción de diagnósticos de precisión en los mercados líderes. Los centros terciarios urbanos impulsan la demanda de alta gama, mientras que la expansión de redes más amplias apoya sistemas de rango medio con modelos de servicio sólidos. El crecimiento está influenciado por la inversión en infraestructura, la ampliación de la fuerza laboral y las decisiones de cobertura de los pagadores que determinan qué tan ampliamente se utilizan las pruebas avanzadas. A medida que se extienden las capacidades, la demanda se fortalece para informes estandarizados y plataformas escalables.

América Latina

América Latina contribuye con un 6.4% (2025), donde la adopción se concentra en redes de hospitales privados más grandes y centros de referencia. Las limitaciones de acceso y el reembolso desigual pueden limitar la imagenología de alta gama y la profilaxis molecular rutinaria en algunos entornos. Sin embargo, la expansión de la capacidad de atención oncológica y la modernización de las flotas de imagenología pueden aumentar gradualmente la utilización. Los proveedores con una fuerte cobertura de canal y capacidad de servicio tienden a desempeñarse mejor en mercados dispersos.

Medio Oriente y África

Oriente Medio y África representa 4.4% (2025), con la demanda liderada por los mercados más ricos del Golfo y ciertos centros urbanos donde la inversión en atención avanzada es mayor. El crecimiento se apoya en la expansión de la capacidad en oncología e infraestructura de diagnóstico, aunque el acceso sigue siendo desigual en muchos países. La adquisición a menudo prioriza un servicio confiable, soporte de capacitación y soluciones integrales que reducen la variabilidad operativa. Con el tiempo, la expansión de la red puede ampliar la demanda más allá de los hospitales insignia.

Panorama Competitivo

La competencia se define por la capacidad de ofrecer ecosistemas de diagnóstico integrados que conecten hardware de imagen, visualización avanzada, software de flujo de trabajo e interoperabilidad con los sistemas hospitalarios. Los proveedores se diferencian a través de características de productividad, calidad de imagen y capacidades de apoyo a la decisión que mejoran la consistencia de los informes en casos complejos de neuro-oncología. Las asociaciones y estrategias de integración de plataformas son cada vez más importantes a medida que los proveedores buscan caminos unificados en radiología, patología y diagnósticos moleculares. La cobertura de servicios, las rutas de actualización y la expansión de la base instalada continúan influyendo en la intensidad competitiva.

GE Healthcare sigue posicionándose en torno al fortalecimiento de los flujos de trabajo centrados en la imagen a través de la profundidad del portafolio y la expansión de las capacidades de software e IA que apoyan el análisis de imágenes neurológicas y el despliegue a escala empresarial. La estrategia de la compañía generalmente enfatiza mejoras en el rendimiento, consistencia en la interpretación y soluciones escalables que se adaptan a sistemas de múltiples sitios. El progreso también se apoya en movimientos que amplían el alcance de la informática de imágenes y permiten una evaluación más estandarizada a lo largo de los flujos de trabajo de monitoreo longitudinal. Este enfoque se alinea con la demanda de los compradores de sistemas integrados que reducen la variabilidad y mejoran la fiabilidad operativa.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- GE Healthcare

- Koninklijke Philips N.V. (Philips Healthcare)

- Siemens Healthineers

- Fujifilm Corporation

- Hitachi, Ltd. (Hitachi Healthcare)

- Roche Diagnostics (F. Hoffmann-La Roche Ltd.)

- Thermo Fisher Scientific

- Abbott Laboratories

- Illumina, Inc.

- Canon Medical Systems

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como de juego puro, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En julio de 2025, Plus Therapeutics dijo que su subsidiaria CNSide Diagnostics lanzaría comercialmente la plataforma de ensayo de líquido cefalorraquídeo CNSide en Texas a partir de agosto de 2025, ampliando el acceso a una plataforma diseñada para identificar y caracterizar molecularmente células tumorales y ADN tumoral circulante en líquido cefalorraquídeo para cánceres del SNC.

- En la actualización de agosto de 2025, MedGenome anunció el lanzamiento de la primera Prueba Clasificadora de Metilación de Tumores del SNC de la India, un ensayo diagnóstico diseñado para clasificar más de 90 clases de tumores cerebrales y del sistema nervioso central a través del perfil de metilación del ADN.

- En noviembre de 2025, GenomOncology se asoció con la Fundación Glioblastoma para integrar el Banco de Trabajo de Patología de GenomOncology en el laboratorio de pruebas genómicas de la fundación, con el objetivo de acelerar las pruebas genómicas y los informes clínicos para pacientes con glioblastoma.

- En febrero de 2026, Azurity Pharmaceuticals dijo que Ferabright estuvo disponible en los EE. UU. para la resonancia magnética del cerebro, y la compañía lo describió como el primer y único agente de contraste a base de hierro indicado para la resonancia magnética del cerebro en adultos con neoplasias malignas cerebrales conocidas o sospechadas.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 2472.2 millones |

| Pronóstico de ingresos en 2032 |

USD 4264.45 millones |

| Tasa de crecimiento (CAGR) |

8.1% (2025–2032) |

| Año base |

2025 |

| Periodo de pronóstico |

2026–2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Perspectiva de Modalidad: Neuroimagen; Biopsia / diagnóstico de tejido; Pruebas de laboratorio; Pruebas genéticas / moleculares.

Por Perspectiva de Técnica de Imagen: MRI; CT; PET; SPECT.

Por Perspectiva de Tipo de Muestra: Biopsia de tejido; Sangre (biopsia líquida); Líquido cefalorraquídeo (LCR).

Por Perspectiva de Biomarcador: IDH1; ATRX; BRAF; EGFR; MGMT.

Por Perspectiva de Propósito Diagnóstico: Diagnóstico preoperatorio; Monitoreo postoperatorio; Selección de tratamiento; Predicción de pronóstico.

Por Perspectiva de Tipo de Tumor: Glioblastoma; Meningioma; Adenoma hipofisario; Tumores cerebrales metastásicos; Otros |

| Alcance regional |

América del Norte; Europa; Asia Pacífico; América Latina; Medio Oriente & África |

| Empresas clave perfiladas |

GE Healthcare, Koninklijke Philips N.V. (Philips Healthcare), Siemens Healthineers, Fujifilm Corporation, Hitachi, Ltd. (Hitachi Healthcare), Roche Diagnostics (F. Hoffmann-La Roche Ltd.), Thermo Fisher Scientific, Abbott Laboratories, Illumina, Inc., Canon Medical Systems |

| Número de páginas |

340 |

Segmentación

Por Modalidad

- Neuroimagen

- Biopsia / diagnóstico de tejido

- Pruebas de laboratorio

- Pruebas genéticas / moleculares

Por Técnica de Imagen

Por Tipo de Muestra

- Biopsia de tejido

- Sangre (biopsia líquida)

- Líquido cefalorraquídeo (LCR)

Por Biomarcador

Por Propósito Diagnóstico

- Diagnóstico preoperatorio

- Monitoreo postoperatorio

- Selección de tratamiento

- Predicción de pronóstico

Por Tipo de Tumor

- Glioblastoma

- Meningioma

- Adenoma hipofisario

- Tumores cerebrales metastásicos

- Otros

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África