Visión General del Mercado de Dispositivos de Cavidad Bucal

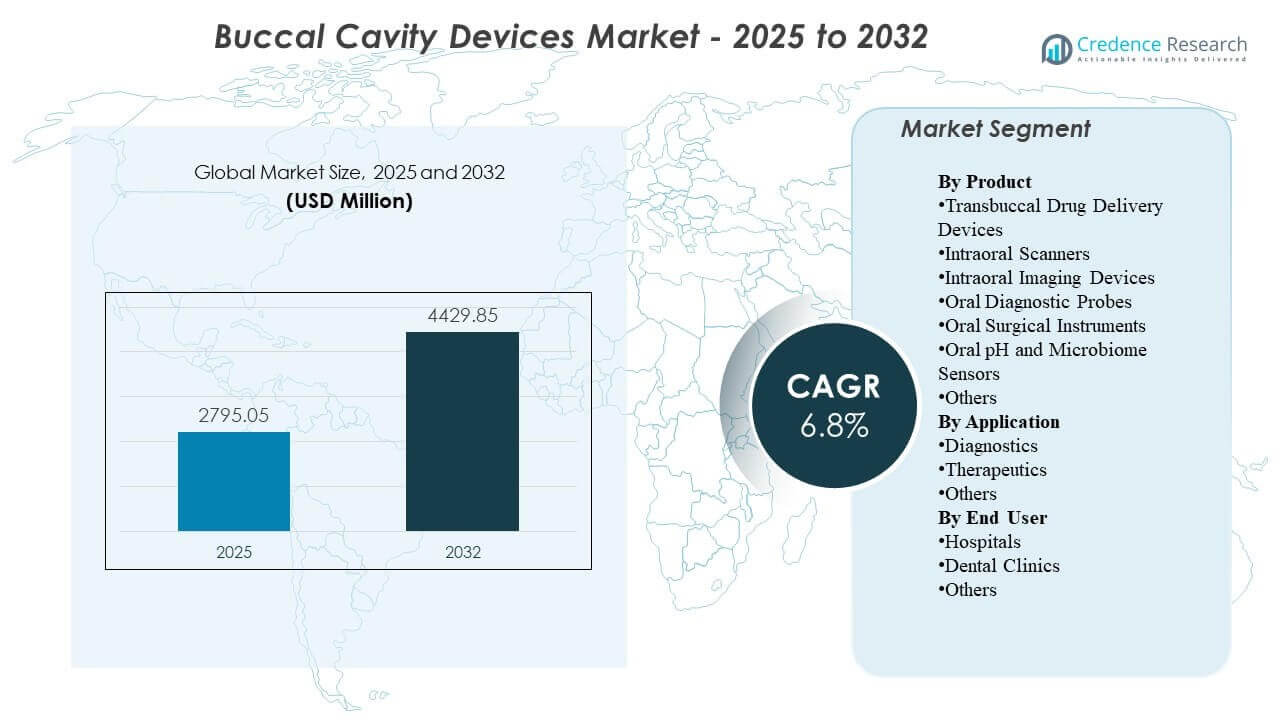

Se estimó que el tamaño del mercado global de Dispositivos de Cavidad Bucal fue de USD 2,795.05 millones en 2025 y se espera que alcance los USD 4,429.85 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.8% de 2025 a 2032. El crecimiento está principalmente respaldado por la adopción más rápida de flujos de trabajo de odontología digital que aumentan el uso rutinario de imágenes intraorales y escaneos para el diagnóstico, la planificación del tratamiento y el seguimiento en entornos dentales. América del Norte sigue siendo el mayor contribuyente de ingresos, respaldado por una mayor penetración de dispositivos y demanda de reemplazo en redes de clínicas establecidas.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Dispositivos de Cavidad Bucal 2025 |

USD 2,795.05 millones |

| Mercado de Dispositivos de Cavidad Bucal, CAGR |

6.8% |

| Tamaño del Mercado de Dispositivos de Cavidad Bucal 2032 |

USD 4,429.85 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el Mercado de Dispositivos de Cavidad Bucal se expanda de USD 2,795.05 millones en 2025 a USD 4,429.85 millones para 2032, reflejando un CAGR del 6.8% durante 2025–2032.

- América del Norte representó el 37.85% de los ingresos en 2025, reflejando una mayor penetración de imágenes digitales junto a la silla y flujos de trabajo basados en escáneres en prácticas de alto rendimiento.

- Asia Pacífico representó el 28.95% de los ingresos de 2025 y está respaldado por el aumento de la capacidad de las clínicas y la creciente adopción de diagnósticos liderados por imágenes en redes dentales metropolitanas.

- Los Dispositivos de Imágenes Intraorales lideraron la mezcla de productos con una participación del 31.6% en 2025, reflejando una alta frecuencia de uso en evaluaciones rutinarias y planificación de procedimientos.

- Las Clínicas Dentales representaron el 62.4% de la demanda de 2025, consistente con las vías de atención lideradas por clínicas y el alto uso repetido de dispositivos de diagnóstico en las citas.

Análisis de Segmento

La demanda de productos en el Mercado de Dispositivos de Cavidad Bucal está moldeada por un cambio hacia flujos de trabajo digitales junto a la silla que comprimen los tiempos de diagnóstico a tratamiento y mejoran la consistencia de la documentación. Las prácticas priorizan cada vez más los dispositivos que reducen los pasos manuales y permiten una mejor visualización para la comunicación con el paciente, lo que apoya una mayor frecuencia de uso de herramientas de imágenes y escaneo. Las decisiones de compra están influenciadas por la integración con el software de gestión de prácticas, la facilidad de capacitación y la capacidad de estandarizar flujos de trabajo en grupos de clínicas multisede.

La adopción también está respaldada por la economía de rendimiento, ya que las clínicas buscan aumentar la capacidad de citas diarias y mejorar la aceptación de casos a través de una visualización diagnóstica más clara y registros digitales. Los patrones de uso del mercado reflejan una amplia gama de escalas de clínicas, con una porción significativa de proveedores operando con volúmenes de pacientes trimestrales más bajos y una mayoría manejando cargas de pacientes de mayor rendimiento, lo que refuerza la demanda de flujos de trabajo eficientes y tiempo de actividad confiable de los dispositivos. A medida que la atención se vuelve más orientada por protocolos, el uso recurrente en diagnóstico, monitoreo y documentación continúa reforzando los ciclos de reemplazo y actualización.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Información del Producto

Los Dispositivos de Imágenes Intraorales representaron la mayor participación de 31.6% en 2025. La imagen intraoral sigue siendo una capacidad de uso diario porque la mayoría de las rutas de atención dental comienzan con la visualización, el cribado y la documentación de las condiciones orales. La alta dependencia clínica de la imagen para la planificación restaurativa y el seguimiento aumenta la intensidad de uso por episodio de paciente. La compatibilidad con registros digitales y ecosistemas de software respalda aún más las actualizaciones recurrentes y una instalación más amplia en las redes de clínicas.

Por Información de Aplicación

Los Diagnósticos representaron la mayor participación de 50.8% en 2025. Los flujos de trabajo de diagnóstico se benefician de la evaluación repetida a lo largo de las visitas, lo que impulsa una utilización consistente del dispositivo más allá de episodios de un solo procedimiento. El cambio hacia la planificación de tratamientos basada en evidencia aumenta la dependencia de imágenes, sondas y captura digital para documentar la condición de referencia y la respuesta a la terapia. Los objetivos de eficiencia a nivel de práctica también favorecen una captura diagnóstica más rápida y un intercambio más fácil dentro de los entornos de referencia y pago donde sea aplicable.

Por Información del Usuario Final

Las Clínicas Dentales representaron la mayor participación de 62.4% en 2025. Las clínicas dentales representan el principal punto de atención para el cribado rutinario, la planificación restaurativa, los flujos de trabajo ortodónticos y el seguimiento donde estos dispositivos se utilizan repetidamente. Las clínicas a menudo justifican las inversiones a través de ganancias de productividad, mejor comunicación con el paciente y una mayor aceptación de casos impulsada por una visualización más clara. Las prácticas de múltiples sillas y cadenas de clínicas también estandarizan las plataformas de dispositivos para simplificar la capacitación y asegurar resultados consistentes en todos los sitios.

Impulsores del Mercado

Expansión de los flujos de trabajo de odontología digital en las clínicas

Las impresiones digitales, la planificación basada en imágenes y los registros de pacientes almacenados electrónicamente se están convirtiendo en prácticas operativas estándar en muchas clínicas dentales. Estos flujos de trabajo aumentan la demanda de escáneres, dispositivos de imágenes intraorales y herramientas de diagnóstico que puedan integrarse de manera confiable con sistemas de software. Las clínicas priorizan dispositivos que reduzcan las repeticiones y acorten el tiempo junto a la silla, lo que fortalece la justificación del ROI. A medida que la estandarización se expande en grupos de clínicas de múltiples sitios, las decisiones de selección de plataformas influyen cada vez más en la demanda de reemplazo y actualización.

- Por ejemplo, 3Shape afirma que su escáner TRIOS 5 captura 2,400 imágenes por segundo, soporta hasta 66 minutos de escaneo continuo, produce archivos PLY, DCM y STL, y opera con un alcance inalámbrico de hasta 15 metros, lo que se alinea bien con flujos de trabajo digitales conectados por software y de múltiples operatorios.

Mayores volúmenes de procedimientos y énfasis en el cribado preventivo

El creciente enfoque en el cuidado dental preventivo aumenta la frecuencia de las evaluaciones diagnósticas y el monitoreo, expandiendo directamente la intensidad de uso de herramientas de imagen y sondeo. Los controles diagnósticos repetidos son comunes en caries, condiciones periodontales y seguimientos restaurativos, apoyando la utilización constante de dispositivos. El aumento de la conciencia y el comportamiento de chequeos rutinarios mejora el flujo de pacientes a través de las vías diagnósticas. Este flujo sostenido respalda los ciclos de renovación de equipos, especialmente donde los dispositivos son críticos para la eficiencia del flujo de trabajo.

Mejoras tecnológicas que aumentan la frecuencia de uso

Las mejoras en la calidad de imagen, velocidad de captura, ergonomía y automatización del flujo de trabajo fomentan un mayor uso diario en las clínicas y reducen las barreras para la adopción por parte del personal. Una mejor integración con el software de la práctica reduce los pasos manuales y mejora la fiabilidad de la documentación, lo que apoya un uso más amplio en distintos tipos de citas. La visualización mejorada junto al paciente mejora la comunicación y puede aumentar la aceptación de los tratamientos recomendados. Estas ventajas refuerzan el valor de actualizar los dispositivos incluso cuando las herramientas antiguas siguen siendo funcionales.

- Por ejemplo, Dentsply Sirona informa que Primescan puede capturar una mandíbula superior completa en menos de 30 segundos, completar un escaneo de mandíbula completa en menos de un minuto y procesar más de 1 millón de puntos de datos 3D por segundo, demostrando cómo la captura más rápida y el procesamiento de datos de alto volumen pueden aumentar el uso diario del escáner.

Crecimiento de vías especializadas en ortodoncia y restauración

Los flujos de trabajo de alineadores ortodónticos y la planificación restaurativa dependen cada vez más de la captura digital precisa, reforzando la demanda de escáneres y dispositivos de imagen. Las clínicas que ofrecen servicios avanzados tienden a adoptar ecosistemas de dispositivos integrados para reducir transferencias y acelerar la planificación del tratamiento. Los requisitos de monitoreo más frecuentes a lo largo de estas vías también aumentan el uso repetido y la demanda de resultados consistentes. A medida que aumenta la diferenciación competitiva a nivel de clínica, las inversiones en tecnología se convierten en parte de la estrategia de posicionamiento de servicios y experiencia del paciente.

Desafíos del Mercado

La sensibilidad al costo sigue siendo una restricción, particularmente para las clínicas pequeñas donde los presupuestos de capital compiten con otras necesidades de equipos junto a la silla y las inversiones en instalaciones. Las decisiones de compra a menudo requieren beneficios claros de rendimiento y aceptación de casos, lo que puede alargar los ciclos de evaluación y retrasar las actualizaciones. La variabilidad del presupuesto también puede aumentar la dependencia de dispositivos reacondicionados o más antiguos, ralentizando la adopción de plataformas más nuevas. En entornos sensibles al precio, los contratos de servicio y los costos de consumibles pueden influir en el costo total de propiedad y reducir la lista de proveedores.

La complejidad operativa también limita una adopción más amplia porque el uso efectivo depende de la capacitación del personal, el rediseño del flujo de trabajo y el mantenimiento constante de los dispositivos. Los desafíos de interoperabilidad entre sistemas de imagen, software y gestión de prácticas pueden aumentar el esfuerzo de integración, especialmente en entornos de múltiples proveedores. La variabilidad en los resultados de los dispositivos y los requisitos de calibración pueden afectar la estandarización en grupos de múltiples sitios. El riesgo de inactividad y las expectativas de respuesta del servicio pueden moldear aún más las decisiones de compra para las clínicas que no pueden tolerar interrupciones en el flujo de trabajo.

- Por ejemplo, Carestream Dental afirma que su CS 3D Imaging Premium puede fusionar automáticamente escaneos CBCT e intraorales, mapear curvas panorámicas y canales del nervio mandibular en segundos, apoyar la planificación de implantes con IA para hasta tres dientes por caso mandibular, y permitir el intercambio seguro de hasta 30 casos por mes, reflejando un esfuerzo liderado por la empresa para reducir la fricción del flujo de trabajo en prácticas digitalmente conectadas.

Tendencias y Oportunidades del Mercado

La simplificación del flujo de trabajo y la integración del ecosistema se están convirtiendo en criterios de selección más fuertes a medida que las clínicas buscan resultados consistentes y una incorporación más rápida de nuevo personal. Las prácticas valoran cada vez más los dispositivos que apoyan la transferencia de datos sencilla, la colaboración en la nube y el almacenamiento simplificado, lo que mejora la operatividad diaria. Los proveedores que agrupan hardware, software y soporte de servicio pueden fortalecer la retención de clientes a través de la adhesión a la plataforma. La estandarización en cadenas de clínicas crea oportunidades para acuerdos de varios años y una adopción más amplia del portafolio.

- Por ejemplo, 3Shape posiciona Unite como un motor de flujo de trabajo que permite a las clínicas gestionar casos en la nube desde cualquier ubicación o dispositivo, conecta a los usuarios con miles de aplicaciones, apoya a más de 100 socios en áreas como sistemas de imagen y gestión de pacientes, vincula prácticas con más de 8,000 laboratorios dentales registrados, y proporciona hasta 10 TB de disponibilidad de datos en la nube para usuarios de TRIOS Care.

Las herramientas de diagnóstico y soporte de interpretación de imágenes habilitadas por IA están ampliando la propuesta de valor para los sistemas centrados en imágenes. Las mediciones automatizadas, los informes estructurados y las características de soporte de decisiones pueden mejorar la consistencia y reducir la variabilidad de interpretación entre los proveedores. Estas capacidades también crean oportunidades para actualizaciones de software y modelos de ingresos recurrentes vinculados a bases instaladas. A medida que las clínicas enfatizan la comunicación con el paciente y la documentación, las herramientas que producen resultados más claros y explicaciones más rápidas pueden apoyar una mejor aceptación del tratamiento.

Perspectivas Regionales

América del Norte

América del Norte representó el 37.85% de los ingresos de 2025, respaldada por una alta penetración de herramientas de odontología digital en redes de clínicas establecidas. Las decisiones de compra a menudo están impulsadas por la eficiencia del flujo de trabajo, la capacidad de integración y la cobertura de servicio predecible en prácticas de múltiples sillas. Los ciclos de reemplazo siguen activos a medida que las clínicas priorizan el rendimiento mejorado y una mejor interoperabilidad con el software de práctica. La demanda se ve aún más respaldada por la amplia disponibilidad de personal capacitado y protocolos clínicos que enfatizan la documentación diagnóstica consistente.

Europa

Europa tuvo una participación del 21.55% en 2025, reflejando una infraestructura de atención dental madura y una adopción constante de imágenes y escaneos en entornos clínicos. La demanda del mercado se beneficia de una base establecida de clínicas dentales y un cambio continuo hacia el mantenimiento de registros digitales y la planificación basada en imágenes. La adopción a menudo está influenciada por la disciplina de adquisición y los largos ciclos de reemplazo, lo que puede moderar las actualizaciones a corto plazo. Los proveedores que ofrecen fuertes redes de servicio y capacidades de manejo de datos compatibles tienden a fortalecer su posicionamiento competitivo.

Asia Pacífico

Asia Pacífico representó el 28.95% de los ingresos de 2025, respaldado por la expansión de la capacidad de las clínicas y la aceleración de la adopción de diagnósticos en el consultorio en los principales mercados urbanos. La creciente demanda de servicios restaurativos y ortodónticos por parte de la clase media aumenta la base direccionable para escáneres y sistemas de imagen. La región también se beneficia de las rápidas tendencias de adopción digital y de nuevas construcciones de clínicas que pueden implementar flujos de trabajo digitales desde el principio. Los niveles de precios y el acceso a servicios siguen siendo importantes en las decisiones de compra, apoyando una mezcla de ofertas premium y de valor.

América Latina

América Latina representó el 7.35% de los ingresos de 2025, impulsada principalmente por la demanda de odontología privada concentrada en mercados clave y conglomerados de clínicas metropolitanas. La adopción de imágenes y escaneo está avanzando donde las clínicas pueden justificar el gasto de capital a través del rendimiento y la complejidad de los casos. La variabilidad del presupuesto y el acceso desigual a equipos premium pueden ralentizar los ciclos de reemplazo fuera de las principales ciudades. El crecimiento es apoyado por la expansión de redes de clínicas privadas y un mayor enfoque en la experiencia del paciente y la calidad de la documentación.

Oriente Medio y África

Oriente Medio y África capturaron el 4.30% de los ingresos de 2025, con la demanda concentrada en áreas de mayor gasto y proveedores privados. La adquisición a menudo enfatiza la durabilidad, la cobertura de servicio y el suministro predecible de consumibles, particularmente para herramientas de diagnóstico críticas para el flujo de trabajo. La adopción es apoyada por inversiones en atención médica privada y centros dentales especializados, pero el despliegue más amplio puede estar limitado por la asequibilidad y la distribución de la fuerza laboral. Las oportunidades son más fuertes en mercados donde la infraestructura de clínicas está expandiéndose y los flujos de trabajo digitales se están estandarizando.

Panorama Competitivo

La competencia en el mercado de dispositivos para la cavidad bucal está moldeada por ecosistemas de plataformas que combinan el rendimiento del hardware, la integración de software y la fiabilidad del servicio para reducir la fricción en los flujos de trabajo en las clínicas. Los proveedores se diferencian a través de la calidad de imagen, la velocidad de captura, la ergonomía, la interoperabilidad con los sistemas de práctica y la amplitud de sus carteras de odontología digital. La estrategia comercial a menudo se centra en fortalecer las bases instaladas mediante actualizaciones, mejoras de software y ofertas de servicios combinados que mejoran el costo total de propiedad. La fortaleza del canal y el apoyo en capacitación también son diferenciadores críticos, particularmente para grupos de clínicas multisede que priorizan la incorporación rápida.

Dentsply Sirona enfatiza los flujos de trabajo de odontología digital integrada al alinear las capacidades de escaneo intraoral e imagen con la eficiencia en el consultorio y los ecosistemas de software conectados. El enfoque de la compañía típicamente prioriza la productividad, los resultados estandarizados y las vías de actualización que apoyan la retención a largo plazo de los clientes. La amplitud de la cartera permite posicionarse en diferentes tamaños de clínicas, desde prácticas de un solo sitio hasta redes multisede. Las mejoras continuas y la integración del ecosistema ayudan a reforzar la fortaleza competitiva donde las clínicas demandan un rendimiento consistente y flujos de trabajo de datos simplificados.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Dentsply Sirona

- Grupo ACTEON Ltd.

- Align Technology, Inc.

- Carestream Dental LLC

- FONA Dental s.r.o.

- Planmeca Oy

- Envista Holdings Corporation

- J Morita Corporation

- Midmark Corporation

- Canon Inc.

- Varex Imaging Corporation

- Yoshida Dental Mfg. Co., Ltd.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En marzo de 2025, Planmeca anunció Planmeca ProX GO, su primer dispositivo de rayos X intraoral portátil, desarrollado para imágenes junto a la silla en clínicas tradicionales, clínicas dentales móviles, hogares de ancianos y situaciones de emergencia, con el debut del producto en IDS 2025 y un lanzamiento inicial de ventas planeado para el mercado estadounidense.

- En marzo de 2025, Alliedstar presentó su nuevo escáner intraoral insignia Sensa en IDS 2025, ampliando el portafolio de escaneo oral de la compañía más allá de sus modelos AS200E y AS260.

- En marzo de 2025, OSSVIS introdujo lo que describió como el primer escáner intraoral del mundo equipado con tomografía de coherencia óptica (OCT), diseñado para generar imágenes de alta resolución de tejidos orales profundos y apoyar la detección temprana de caries dentales y enfermedades periodontales.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 2,795.05 millones |

| Pronóstico de ingresos en 2032 |

USD 4,429.85 millones |

| Tasa de crecimiento (CAGR) |

6.8% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Producto: Dispositivos de Administración de Medicamentos Transbucales, Escáneres Intraorales, Dispositivos de Imágenes Intraorales, Sondas de Diagnóstico Oral, Instrumentos Quirúrgicos Orales, Sensores de pH y Microbioma Oral, Otros; Por Perspectiva de Aplicación: Diagnósticos, Terapéuticos, Otros; Por Perspectiva de Usuario Final: Hospitales, Clínicas Dentales, Otros |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Dentsply Sirona; ACTEON Group Ltd.; Align Technology, Inc.; Carestream Dental LLC; FONA Dental s.r.o.; Planmeca Oy; Envista Holdings Corporation; J Morita Corporation; Midmark Corporation; Canon Inc.; Varex Imaging Corporation; Yoshida Dental Mfg. Co., Ltd. |

| Número de páginas |

326 |

Segmentación

Por Producto

- Dispositivos de Administración de Medicamentos Transbucales

- Escáneres Intraorales

- Dispositivos de Imagen Intraoral

- Sondas de Diagnóstico Oral

- Instrumentos Quirúrgicos Orales

- Sensores de pH Oral y Microbioma

- Otros

Por Aplicación

- Diagnósticos

- Terapéuticos

- Otros

Por Usuario Final

- Hospitales

- Clínicas Dentales

- Otros

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África