Visión General del Mercado de Implantes Mamarios

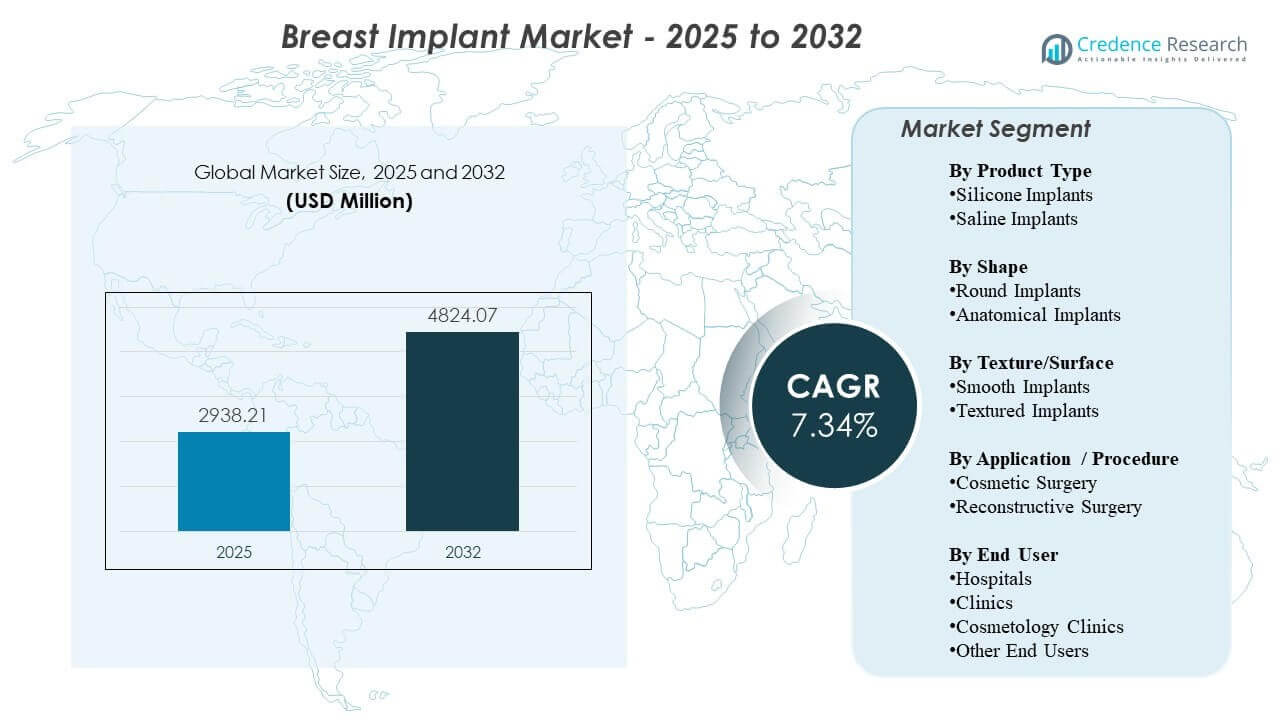

Se estimó que el tamaño del mercado global de implantes mamarios era de USD 2,938.21 millones en 2025 y se espera que alcance los USD 4,824.07 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 7.34% de 2025 a 2032. La demanda está principalmente respaldada por volúmenes sostenidos de procedimientos en aumento electivo y reconstrucción post-mastectomía, junto con una mayor aceptación de intervenciones estéticas y un mejor acceso a atención quirúrgica especializada. La innovación continua en el rendimiento de gel cohesivo, el diseño de implantes y el refinamiento de técnicas quirúrgicas sigue reforzando la confianza de pacientes y cirujanos, con América del Norte y Europa permaneciendo como importantes centros de ingresos debido a ecosistemas de proveedores maduros y vías de atención establecidas.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Implantes Mamarios 2025 |

USD 2,938.21 millones |

| Mercado de Implantes Mamarios, CAGR |

7.34% |

| Tamaño del Mercado de Implantes Mamarios 2032 |

USD 4,824.07 millones |

Tendencias y Perspectivas Clave del Mercado

- América del Norte representó el 35.9% de participación en 2025, respaldada por mayores volúmenes de procedimientos e infraestructura especializada establecida.

- Los implantes de silicona representaron aproximadamente el 86.2% de participación en 2025, reflejando una fuerte preferencia por un aspecto y sensación naturales y una amplia familiaridad de los cirujanos.

- Los implantes redondos mantuvieron aproximadamente el 83.3% de participación en 2025, impulsados por estéticas predecibles y amplia idoneidad en perfiles de pacientes.

- La cirugía estética representó aproximadamente el 76.6% de participación en 2025, respaldada por la demanda electiva y crecientes expectativas de personalización en aumento.

- Los hospitales capturaron aproximadamente el 48.1% de participación en 2025, reflejando la concentración de casos reconstructivos y capacidades perioperatorias.

Análisis de Segmentos

La segmentación del mercado indica una inclinación estructuralmente fuerte hacia configuraciones de implantes establecidas y procedimientos electivos de alto volumen. La silicona sigue siendo la categoría de producto dominante porque se alinea estrechamente con las expectativas de los pacientes en cuanto a apariencia y resultados táctiles, mientras que las formas redondas continúan liderando debido a resultados predecibles y amplia disponibilidad en rangos de tamaño y perfil. Estas dinámicas se ven reforzadas por la comodidad de los cirujanos con protocolos estándar y una amplia base instalada de marcas y familias de productos que apoyan resultados repetibles.

En todos los entornos de atención, los sistemas hospitalarios siguen siendo centrales para la demanda debido a su papel en las vías de reconstrucción complejas, la atención multidisciplinaria y las capacidades de monitoreo postoperatorio. Al mismo tiempo, la migración de procedimientos hacia clínicas y proveedores orientados a la cosmetología continúa en mercados donde la cirugía electiva está cada vez más normalizada, la conveniencia de programación mejora y la adquisición de pacientes es apoyada por canales liderados por marcas. En general, la diferenciación competitiva está cada vez más moldeada por la profundidad del portafolio, la posición de seguridad, la educación quirúrgica y la generación de evidencia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

Los Implantes de Silicona representaron la mayor participación de ~86.2% en 2025. Este liderazgo está respaldado por la preferencia de los pacientes por un resultado estético más natural y una menor ondulación visible en comparación con las opciones salinas en muchas anatomías. La familiaridad del cirujano y los protocolos de implantación estandarizados también hacen de la silicona una elección predeterminada en prácticas de aumento de alto volumen. La continua innovación en formulaciones de gel cohesivo y diseño de la cubierta refuerza la adopción al mejorar la retención de forma y la durabilidad percibida.

Por Perspectivas de Forma

Los Implantes Redondos representaron la mayor participación de ~83.3% en 2025. Los perfiles redondos son ampliamente seleccionados debido a la plenitud predecible del polo superior y los resultados estéticos consistentes en diversos objetivos de los pacientes. La disponibilidad más amplia entre los fabricantes y una amplia gama de tamaños y perfiles apoyan una planificación preoperatoria más sencilla y el acceso al inventario para los proveedores. Además, la facilidad de uso y la menor sensibilidad a la rotación en comparación con las opciones anatómicas sostienen una fuerte utilización en los flujos de trabajo de aumento de rutina.

Por Perspectivas de Textura/Superficie

La preferencia de superficie está cada vez más influenciada por las percepciones de seguridad, las guías clínicas y las consideraciones regulatorias específicas de cada país. Los proveedores a menudo priorizan las selecciones de implantes que se alinean con los protocolos institucionales y los requisitos de asesoramiento al paciente, lo que puede moldear la demanda hacia opciones de superficie comúnmente adoptadas en cada mercado. La selección también sigue siendo dependiente del procedimiento y la anatomía, particularmente donde los cirujanos optimizan para el posicionamiento y el comportamiento capsular basado en perfiles de riesgo individuales. Como resultado, la mezcla de superficies puede variar significativamente según la geografía y el tipo de práctica.

Por Perspectivas de Aplicación / Procedimiento

La Cirugía Cosmética representó la mayor participación de ~76.6% en 2025. Los volúmenes de aumento cosmético típicamente superan a los volúmenes de reconstrucción debido a una demanda abordable más amplia y un mayor rendimiento de procedimientos electivos en prácticas especializadas. La toma de decisiones de los pacientes está cada vez más moldeada por la personalización estética, las recomendaciones del cirujano y el mejor acceso a las vías de consulta. Las mejoras en las técnicas y los portafolios de implantes más amplios apoyan aún más la demanda cosmética al permitir resultados más personalizados alineados con las proporciones corporales y las expectativas de estilo de vida.

Por Perspectivas de Usuario Final

Los hospitales representaron la mayor participación de ~48.1% en 2025. Los hospitales lideran debido a su concentración de procedimientos reconstructivos, acceso a la capacidad del quirófano y habilidad para manejar casos complejos que requieren cuidado perioperatorio coordinado. También apoyan protocolos estandarizados para la prevención de infecciones, manejo de eventos adversos y seguimiento, lo cual es importante para pacientes de mayor agudeza. Mientras tanto, las clínicas y clínicas de cosmetología continúan expandiendo los volúmenes electivos donde la programación simplificada, líneas de servicio enfocadas y capacidades de adquisición de pacientes aumentan el rendimiento.

Impulsores del Mercado de Implantes Mamarios

Expansión de los volúmenes de procedimientos estéticos electivos y normalización de intervenciones cosméticas

La demanda de cirugía estética sigue aumentando en muchos mercados a medida que los procedimientos cosméticos se vuelven más socialmente aceptados y respaldados por un marketing más fuerte de los proveedores y vías de consulta. Una mayor disponibilidad de clínicas especializadas y un mejor acceso a la programación ayudan a convertir el interés en procedimientos. Las opciones de financiamiento y las ofertas de servicios agrupados también pueden reducir las barreras para los pacientes electivos. Esto apoya una demanda base consistente para procedimientos de aumento y ciclos de reemplazo repetidos.

- Por ejemplo, Natrelle INSPIRA se describe como la única colección de implantes lisos con 3 niveles de gel gomoso y 5 opciones de proyección, y la marca afirma que cada implante pasa por un proceso de producción de 12 días con múltiples controles de calidad, apoyando una planificación de aumento más personalizada para pacientes electivos.

Vías de reconstrucción post-mastectomía e integración del cuidado multidisciplinario del cáncer

Los procedimientos reconstructivos siguen siendo un pilar importante de la demanda donde la incidencia de cáncer de mama y los volúmenes de tratamiento son altos y la reconstrucción está integrada en las vías clínicas. Los hospitales y centros especializados a menudo impulsan este segmento a través de la planificación quirúrgica coordinada y el seguimiento estructurado. Las técnicas quirúrgicas mejoradas y las opciones más amplias de implantes apoyan una mejor consistencia de resultados y satisfacción del paciente. Estos factores colectivamente sostienen una utilización constante más allá de los entornos puramente electivos.

Innovación de productos y expansión de portafolio en el rendimiento del gel y diseño de implantes

Los avances en el comportamiento del gel cohesivo, la arquitectura de la cubierta y la amplitud de tamaño/perfil permiten resultados más personalizados que se alinean con la anatomía del paciente y los objetivos estéticos. Los fabricantes también se diferencian a través de programas educativos, orientación en técnicas quirúrgicas y construcción de evidencia post-mercado. Las opciones de diseño mejoradas apoyan la confianza del cirujano y amplían la idoneidad de los candidatos. La innovación también apoya el posicionamiento premium en segmentos donde la disposición del paciente a pagar es mayor.

- Por ejemplo, Establishment Labs afirma que Motiva ha entregado casi 4 millones de dispositivos desde 2010 en más de 85 países, mientras que su portafolio está respaldado por más de 200 solicitudes de patentes en 20 familias de patentes y más de 100 estudios clínicos y científicos, subrayando la escala y la profundidad documentada de su plataforma de innovación.

Crecimiento de clínicas especializadas y modelos de entrega orientados a la eficiencia

La expansión de proveedores en clínicas y entornos orientados a la cosmetología mejora el acceso y reduce el tiempo hasta el procedimiento para pacientes electivos. La eficiencia operativa, los flujos de trabajo estandarizados y las líneas de servicio enfocadas pueden aumentar el rendimiento y mejorar la experiencia del paciente. Este modelo también apoya la penetración en el mercado local donde los hospitales priorizan procedimientos de mayor gravedad. Como resultado, la mezcla de canales puede diversificarse mientras que los volúmenes generales de procedimientos aumentan.

Desafíos del Mercado de Implantes Mamarios

El escrutinio regulatorio y las consideraciones de seguridad en curso crean complejidad operativa y reputacional para fabricantes y proveedores. La orientación cambiante, las expectativas de etiquetado y los requisitos de asesoramiento al paciente pueden influir en la selección de productos y ralentizar la adopción de ciertas características de implantes. Los proveedores pueden responder ajustando la adherencia a los protocolos y enfatizando el consentimiento informado, lo que puede alargar el ciclo de decisión y afectar las tasas de conversión. Estos factores también pueden aumentar el costo y el esfuerzo necesarios para mantener la generación de evidencia y el cumplimiento.

- Por ejemplo, en datos de 3 años presentados a la FDA, los implantes Motiva SmoothSilk de Establishment Labs mostraron un riesgo de Kaplan-Meier del 0.5% de contractura capsular de grado III/IV de Baker, un 0.6% de riesgo de ruptura sospechada o confirmada, y una tasa de reoperación del 6.1% en la cohorte de aumento primario de 451 pacientes.

La exposición a litigios, los riesgos de percepción del dispositivo y la variabilidad en los resultados postoperatorios pueden influir en la demanda y las decisiones de compra. Los proveedores deben equilibrar las expectativas del paciente con una comunicación clara de riesgos y una planificación de seguimiento, particularmente en entornos electivos. La continuidad del suministro y la disponibilidad del portafolio también pueden moldear la dinámica del mercado cuando los fabricantes atraviesan transiciones comerciales o cambios de enfoque. Además, la sensibilidad al costo en algunas regiones puede limitar la penetración de productos premium y afectar el crecimiento del ASP.

Tendencias y Oportunidades del Mercado de Implantes Mamarios

La personalización y la planificación orientada a resultados están volviéndose más centrales, con pacientes que esperan cada vez más una selección de implantes alineada con la anatomía, el estilo de vida y los objetivos estéticos a largo plazo. Esto apoya la demanda de portafolios de productos más amplios y flujos de trabajo de consulta más estructurados. El crecimiento en la formación de especialistas y el refinamiento de técnicas también mejora la consistencia de los resultados, lo que puede apoyar una mayor confianza del paciente y una intención sostenida de procedimiento. Con el tiempo, las prácticas que estandarizan la educación del paciente y el seguimiento pueden mejorar la conversión y la retención.

- Por ejemplo, Mentor afirma que sus implantes mamarios MemoryShape pueden ser seleccionados a través de herramientas de dimensionamiento basadas en consultas como el sistema BodyLogic y el Sistema de Dimensionamiento de Volumen MENTOR, mientras que su estudio central multicéntrico inscribió a 955 pacientes para un seguimiento de 10 años y encontró que el 97% de los pacientes dijeron a los seis años que repetirían el procedimiento.

Las oportunidades de premiumización continúan donde los pacientes valoran la calidad percibida, la confianza en la marca y el rendimiento respaldado por evidencia. Los fabricantes que invierten en la educación de cirujanos, los resultados en el mundo real y el soporte de servicio pueden fortalecer su posicionamiento y expandir su participación en segmentos de alto valor. La expansión en geografías poco penetradas a través de redes de distribuidores y capacitación localizada también puede desbloquear volumen incremental. Además, el acceso en evolución a la reconstrucción y la integración de vías pueden aumentar la utilización en canales liderados por hospitales.

Perspectivas Regionales

Norteamérica (36.4% de participación, 2025)

Norteamérica sigue siendo la región con mayores ingresos debido a los altos volúmenes de procedimientos, la alta densidad de cirujanos y un ecosistema maduro de hospitales y clínicas especializadas. La demanda está respaldada por vías de aumento electivo establecidas y protocolos de reconstrucción estructurados en los principales sistemas de salud. La familiaridad de los proveedores con una amplia gama de carteras de implantes apoya una utilización constante en todos los perfiles de pacientes. La intensidad competitiva es alta, con diferenciación impulsada por la profundidad de la cartera, la educación clínica y la confianza en la marca.

Europa (22.3% de participación, 2025)

Europa está conformada por dinámicas heterogéneas a nivel de país que influyen en los volúmenes de procedimientos, los entornos de atención y la mezcla de productos. Las redes de especialistas y las vías de reconstrucción apoyan una demanda base constante, mientras que la adopción electiva varía con la asequibilidad y los patrones de práctica local. Los proveedores a menudo enfatizan la adherencia a los protocolos y el asesoramiento al paciente, dando forma a la selección de implantes y los estándares de seguimiento. El rendimiento del mercado está respaldado por una capacidad clínica estable y una preferencia continua por resultados predecibles.

Asia Pacífico (15.6% de participación, 2025)

La demanda en Asia Pacífico está en expansión a medida que aumenta la capacidad de procedimientos electivos en los principales centros urbanos y las redes de clínicas especializadas amplían el acceso. El aumento de los ingresos disponibles y una mayor disposición a gastar en resultados estéticos respaldan los volúmenes de aumento en varios países. La expansión y capacitación de proveedores mejoran la disponibilidad de procedimientos más allá de las principales metrópolis, apoyando una adopción más amplia. La elección de productos está influenciada por el posicionamiento de la marca, la confianza del proveedor y la preferencia del paciente por resultados personalizados.

América Latina (14.2% de participación, 2025)

América Latina se beneficia de fuertes culturas de procedimientos estéticos y centros de demanda establecidos que apoyan una alta intensidad de procedimientos electivos. Las clínicas privadas juegan un papel importante, con la adquisición de pacientes respaldada por la reputación, las referencias y la conveniencia del servicio. El turismo médico contribuye en mercados selectos donde la experiencia especializada y los precios competitivos atraen la demanda transfronteriza. La volatilidad económica puede crear fluctuaciones en el gasto electivo, influyendo en el momento de los procedimientos y la selección de niveles de producto.

Oriente Medio y África (11.5% de participación, 2025)

La demanda en Oriente Medio y África está más concentrada en centros de salud privados y geografías de mayores ingresos donde la infraestructura de cirugía electiva está bien desarrollada. El crecimiento está respaldado por el turismo médico, la expansión de la capacidad hospitalaria privada y el aumento de la especialización en cuidado cosmético y reconstructivo. En partes de África, las limitaciones de asequibilidad y acceso limitan la penetración y sesgan la demanda hacia los centros urbanos. Las asociaciones con proveedores y la capacitación localizada influyen en la adopción donde la capacidad especializada aún se está desarrollando.

Panorama Competitivo

La competencia está determinada por la amplitud de la cartera, la educación de los cirujanos, el posicionamiento en seguridad y la capacidad de apoyar resultados consistentes en aumento y reconstrucción. Las empresas líderes compiten a través del diseño diferenciado de implantes, la construcción de evidencia a largo plazo y modelos de servicio que fortalecen la confianza del cirujano y la confianza del paciente. La estrategia de canal también es importante, con empresas optimizando la cobertura en hospitales, clínicas especializadas y redes de distribuidores. La equidad de marca y la infraestructura de apoyo clínico siguen siendo diferenciadores críticos en mercados de alto valor.

AbbVie Inc. / Allergan Aesthetics enfatiza la escala del portafolio y el posicionamiento impulsado por la marca, respaldado por un amplio compromiso con los cirujanos e iniciativas educativas estructuradas. El enfoque de la compañía a menudo se centra en reforzar la confianza en el producto, permitir la adopción de técnicas estandarizadas y mantener la demanda a través de un fuerte apoyo a la práctica y concienciación orientada al paciente. La profundidad del portafolio en tamaños y perfiles ayuda a abordar diversas anatomías de pacientes y objetivos estéticos. Este posicionamiento apoya la competitividad en mercados maduros donde la preferencia del proveedor y la atracción del paciente pueden influir significativamente en la participación.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- AbbVie Inc. / Allergan Aesthetics

- Mentor Worldwide LLC / Johnson & Johnson Services, Inc.

- Sientra, Inc.

- Establishment Labs S.A.

- GC Aesthetics

- HansBiomed Co., Ltd.

- POLYTECH Health & Aesthetics GmbH

- Sebbin

- Silimed

- Bimini Health Tech

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En octubre de 2025, Allergan Aesthetics, una compañía de AbbVie, anunció que Natrelle recibió un acuerdo de proveedor de Vizient, conectando la marca de implantes mamarios con la amplia red de organizaciones de salud de Vizient en los Estados Unidos.

- En marzo de 2025, Establishment Labs S.A. anunció una asociación de marca con Meghan Trainor tras su procedimiento con implantes Motiva, apoyando la visibilidad de su plataforma de estética mamaria.

- En diciembre de 2024, Mentor Worldwide LLC, parte de Johnson & Johnson MedTech, recibió la aprobación de la FDA de EE.UU. para los implantes mamarios MENTOR MemoryGel Enhance para cirugía de reconstrucción primaria y de revisión en mujeres post-mastectomía.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 2,938.21 millones |

| Pronóstico de ingresos en 2032 |

USD 4,824.07 millones |

| Tasa de crecimiento (CAGR) |

7.34% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

Millones de USD |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Producto: Implantes de Silicona, Implantes Salinos;

Por Perspectiva de Forma: Implantes Redondos, Implantes Anatómicos;

Por Perspectiva de Textura/Superficie: Implantes Suaves, Implantes Texturizados;

Por Perspectiva de Aplicación / Procedimiento: Cirugía Cosmética, Cirugía Reconstructiva;

Por Perspectiva de Usuario Final: Hospitales, Clínicas, Clínicas de Cosmetología, Otros Usuarios Finales |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente & África |

| Empresas clave perfiladas |

AbbVie Inc. / Allergan Aesthetics; Mentor Worldwide LLC / Johnson & Johnson Services, Inc.; Sientra, Inc.; Establishment Labs S.A.; GC Aesthetics; HansBiomed Co., Ltd.; POLYTECH Health & Aesthetics GmbH; Sebbin; Silimed; Bimini Health Tech |

| Número de páginas |

335 |

Segmentación

Por Tipo de Producto

- Implantes de Silicona

- Implantes Salinos

Por Forma

- Implantes Redondos

- Implantes Anatómicos

Por Textura/Superficie

- Implantes Suaves

- Implantes Texturizados

Por Aplicación / Procedimiento

- Cirugía Cosmética

- Cirugía Reconstructiva

Por Usuario Final

- Hospitales

- Clínicas

- Clínicas de Cosmetología

- Otros Usuarios Finales

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África