Visión General del Mercado

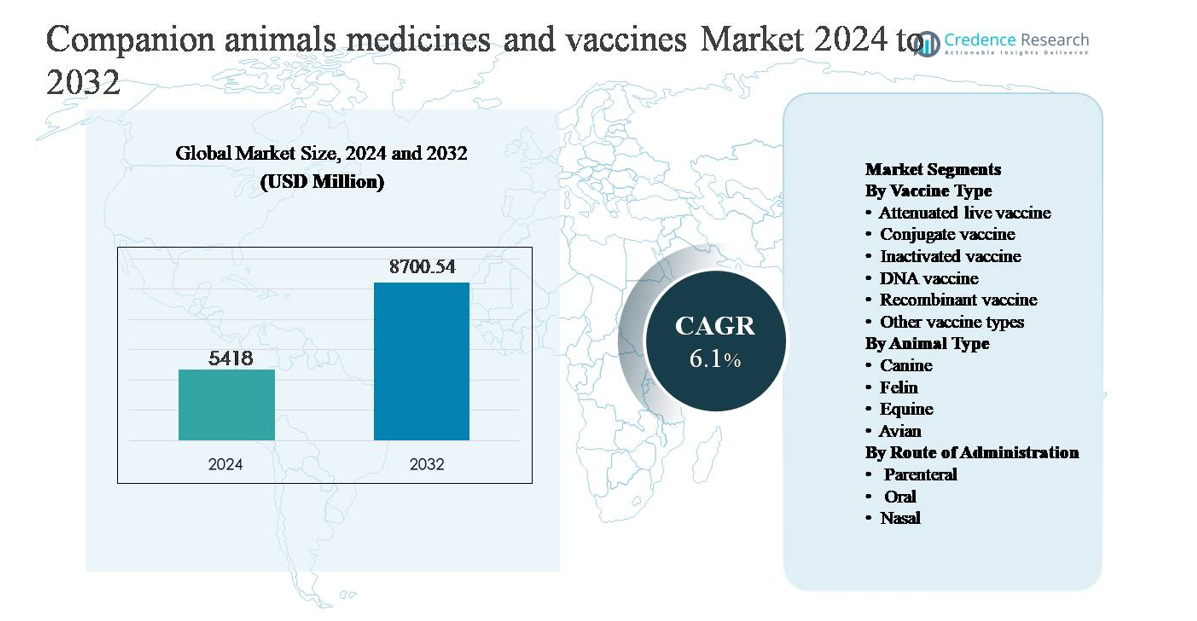

El mercado de medicamentos y vacunas para animales de compañía fue valorado en USD 5,418 millones en 2024 y se anticipa que alcanzará los USD 8,700.54 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 6.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Medicamentos y Vacunas para Animales de Compañía 2024 |

USD 5,418 millones |

| Mercado de Medicamentos y Vacunas para Animales de Compañía, CAGR |

6.1% |

| Tamaño del Mercado de Medicamentos y Vacunas para Animales de Compañía 2032 |

USD 8,700.54 millones |

El mercado de medicamentos y vacunas para animales de compañía está liderado por un grupo de jugadores establecidos a nivel mundial, incluyendo Merck Animal Health, Boehringer Ingelheim International, Elanco Animal Health, Ceva Santé Animale, HIPRA, Bioveta, Indian Immunologicals, Biogenesis Bago, Brilliant Bio Pharma y Durvet. Estas empresas compiten a través de amplios portafolios de vacunas, sólidas líneas terapéuticas, capacidades de fabricación global y un profundo compromiso con los profesionales veterinarios. El énfasis estratégico en el cuidado preventivo, los biológicos y el desarrollo de vacunas específicas para cada región fortalece su posicionamiento en el mercado. América del Norte es la región líder, representando aproximadamente el 39% de la cuota de mercado global, respaldada por una alta propiedad de animales de compañía, infraestructura veterinaria avanzada, fuerte cumplimiento regulatorio y alto gasto en atención médica por animal. Europa sigue de cerca, mientras que Asia Pacífico está emergiendo como la región de más rápido crecimiento debido al aumento en la adopción de mascotas y la expansión de los servicios veterinarios.

Perspectivas del Mercado

- El mercado de medicamentos y vacunas para animales de compañía fue valorado en USD 5,418 millones en 2024 y se proyecta que alcance los USD 8,700.54 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el aumento en la tenencia de animales de compañía, la creciente humanización de las mascotas y el mayor gasto en atención veterinaria preventiva, siendo las vacunas un pilar central de la demanda en los programas de inmunización rutinaria y prevención de enfermedades.

- Las tendencias clave incluyen la creciente adopción de vacunas inactivadas y recombinantes, que juntas representan más del 55% de la demanda por tipo de vacuna, junto con un mayor enfoque en modelos de atención preventiva y formulaciones de acción prolongada que mejoran el cumplimiento y la continuidad del tratamiento.

- El panorama competitivo está dominado por compañías multinacionales de salud animal con fuertes carteras de I+D, redes de distribución globales y carteras de biológicos en expansión, mientras que los actores regionales compiten a través de ofertas de vacunas rentables y localizadas.

- Regionalmente, América del Norte lidera con ~39% de participación de mercado, seguida de Europa con ~28% y Asia Pacífico con ~23%, mientras que el segmento canino domina la demanda por tipo de animal con más del 50% de participación, reflejando una mayor frecuencia de vacunación y gasto en atención médica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Vacuna:

El segmento de tipo de vacuna está liderado por las vacunas inactivadas, que representan la participación de mercado dominante, estimada en más del 40%, impulsada por su sólido perfil de seguridad, amplia cobertura de patógenos y aceptación regulatoria en las prácticas de animales de compañía. Los veterinarios prefieren ampliamente las vacunas inactivadas para la inmunización rutinaria contra la rabia, leptospirosis e influenza debido al riesgo mínimo de reversión a virulencia. Las vacunas recombinantes representan un subsegmento de rápido crecimiento, respaldado por avances en ingeniería de antígenos y mejorada inmunogenicidad. Las vacunas vivas atenuadas y de ADN mantienen una adopción de nicho, principalmente en indicaciones especializadas o emergentes.

- Por ejemplo, la vacuna inactivada Nobivac® Rabies de Zoetis se fabrica utilizando el virus de la rabia purificado e inactivado químicamente y está licenciada para su uso en perros y gatos con una dosis estandarizada de 1.0 mL por animal, apoyando protocolos de inmunización consistentes en las clínicas.

Por Tipo de Animal:

El segmento canino domina, contribuyendo aproximadamente al 50-55% de los ingresos totales del mercado, respaldado por la alta tenencia global de perros, los frecuentes calendarios de vacunación y la amplia disponibilidad de medicamentos y vacunas aprobados. Los perros requieren atención preventiva rutinaria para la rabia, parvovirus, moquillo e infecciones parasitarias, impulsando una demanda constante. El segmento felino sigue, beneficiándose del aumento en la adopción de gatos en hogares urbanos y una mejor conciencia de las enfermedades específicas de los felinos. Los segmentos equino y aviar tienen participaciones más pequeñas pero siguen siendo esenciales, particularmente en caballos de rendimiento y aves de compañía relacionadas con la avicultura que requieren tratamientos profilácticos específicos.

- Por ejemplo, la vacuna Purevax® Feline 3 de Boehringer Ingelheim utiliza tecnología de virus vivo modificado para sus componentes principales y se administra en una dosis de 0.5 mL o 1.0 mL para proteger contra la rinotraqueítis felina (herpesvirus), calicivirus y panleucopenia. El inicio de la inmunidad para los componentes principales se ha documentado tan rápido como una semana después de completar la serie de vacunación primaria.

Por Vía de Administración:

La vía parenteral tiene la mayor participación, superando el 65% del total de administraciones, impulsada por su fiabilidad, dosificación precisa y rápida respuesta inmunitaria, convirtiéndola en el estándar para vacunas básicas y terapias inyectables. Las inyecciones intramusculares y subcutáneas siguen siendo preferidas en entornos clínicos debido a los protocolos veterinarios establecidos. La administración oral está ganando terreno para antiparasitarios y ciertas inmunoterapias, respaldada por una mejor palatabilidad y cumplimiento por parte de los propietarios. Las vacunas nasales representan un segmento más pequeño pero estratégico, particularmente para enfermedades respiratorias, ofreciendo una inmunidad mucosal más rápida y una exposición sistémica reducida.

Impulsores Clave del Crecimiento

Aumento de la Posesión de Animales de Compañía y Humanización

El aumento sostenido en la posesión de animales de compañía, junto con la creciente humanización de las mascotas, es un impulsor principal del mercado de medicamentos y vacunas para animales de compañía. La urbanización, los hogares más pequeños y los cambios en los estilos de vida han posicionado a las mascotas como miembros integrales de la familia, llevando a los propietarios a priorizar la atención preventiva y la gestión oportuna de enfermedades. Este cambio aumenta directamente la demanda de vacunas de rutina, medicamentos para enfermedades crónicas y terapias preventivas como los antiparasitarios. Los propietarios de mascotas buscan cada vez más regímenes de tratamiento recomendados por veterinarios que reflejen los estándares de atención médica humana, incluyendo vacunas combinadas y terapias a largo plazo. El mayor gasto por animal, particularmente en mercados urbanos desarrollados y emergentes, continúa expandiendo el mercado accesible y apoya el crecimiento constante de ingresos para los fabricantes de productos farmacéuticos y vacunas.

- Por ejemplo, Trifexis® de Elanco combina spinosad y oxima de milbemicina en una sola tableta oral mensual, proporcionando control de pulgas y prevención del gusano del corazón en una dosis, simplificando el cumplimiento para los propietarios de mascotas que gestionan regímenes de tratamiento de varios años.

Expansión de la Infraestructura de Atención Veterinaria

La rápida expansión de clínicas veterinarias, hospitales, laboratorios de diagnóstico y centros de atención especializada está acelerando significativamente el crecimiento del mercado. El mejor acceso a servicios veterinarios profesionales aumenta las tasas de diagnóstico, la cobertura de vacunación y la adherencia a los protocolos de tratamiento. Las cadenas veterinarias corporativas y las redes hospitalarias están estandarizando las vías de atención, promoviendo calendarios de vacunación regulares y la adopción de la medicina preventiva. Paralelamente, las inversiones en logística de cadena de frío y redes de distribución mejoran la disponibilidad de vacunas en ciudades secundarias y áreas rurales. Esta infraestructura en expansión apoya un mayor rendimiento de tratamientos para animales de compañía, permitiendo a los fabricantes escalar volúmenes e introducir formulaciones avanzadas con mayor confianza en la penetración del mercado.

- Por ejemplo, Mars Veterinary Health opera una red global de más de 2,500 clínicas y hospitales veterinarios bajo marcas como Banfield, VCA y AniCura, permitiendo protocolos estandarizados de vacunación y atención preventiva respaldados por sistemas centralizados de registros médicos electrónicos en sus instalaciones.

Avances en Farmacéuticos Veterinarios y Tecnologías de Vacunas

El progreso tecnológico en la formulación de medicamentos veterinarios y el desarrollo de vacunas está impulsando una adopción más amplia y la expansión del mercado. Innovaciones como vacunas recombinantes, inyectables de acción prolongada y biológicos dirigidos mejoran la eficacia, seguridad y conveniencia de dosificación. Estos avances abordan necesidades no satisfechas en la prevención de enfermedades, gestión de condiciones crónicas y amenazas zoonóticas emergentes. Mejores adyuvantes y plataformas de entrega mejoran la respuesta inmunitaria mientras reducen las reacciones adversas, aumentando la confianza de los veterinarios. A medida que los marcos regulatorios evolucionan para acomodar nuevos biológicos veterinarios, las empresas obtienen oportunidades para diferenciar carteras a través de la innovación, apoyando precios premium y un crecimiento sostenido de la demanda en los segmentos de animales de compañía.

Tendencias Clave y Oportunidades

Cambio Hacia el Cuidado Preventivo y de por Vida para Mascotas

El cuidado preventivo está emergiendo como una tendencia central, creando fuertes oportunidades en medicamentos y vacunas. Los veterinarios enfatizan cada vez más la inmunización temprana, los calendarios de refuerzo rutinarios y el control de parásitos durante todo el año para reducir la carga de enfermedades a largo plazo. Este enfoque fomenta el uso recurrente de productos en lugar de tratamientos episódicos, mejorando la previsibilidad de ingresos para los proveedores. Los programas de atención preventiva, los planes de bienestar y las ofertas de vacunas en paquete apoyan aún más la adopción. La tendencia también abre oportunidades para vacunas combinadas y terapias de duración extendida que simplifican el cumplimiento para los dueños de mascotas mientras mantienen la efectividad clínica.

- Por ejemplo, las vacunas combinadas Nobivac® de Merck Animal Health consolidan múltiples antígenos en una inyección estandarizada de 1.0 mL, permitiendo a los veterinarios completar protocolos de inmunización primaria y refuerzo de manera eficiente durante las visitas rutinarias a la clínica.

Crecimiento de los Biológicos y la Medicina Veterinaria de Precisión

El enfoque creciente en biológicos y medicina de precisión representa una oportunidad significativa dentro del mercado. Las vacunas recombinantes, los anticuerpos monoclonales y las terapias inmunomoduladoras permiten una gestión de enfermedades más específica con perfiles de seguridad mejorados. Estas soluciones son particularmente valiosas para mascotas envejecidas y animales con condiciones crónicas o mediadas por el sistema inmunológico. Los avances en diagnósticos y cribado genético apoyan estrategias de tratamiento más personalizadas, permitiendo a los veterinarios seleccionar terapias adaptadas a razas específicas o perfiles de riesgo. Esta tendencia favorece a las empresas con fuertes capacidades de I+D y experiencia en la fabricación de biológicos.

- Por ejemplo, HIPRA ha expandido sus plataformas de desarrollo de vacunas recombinantes utilizando sistemas de expresión de antígenos controlados, con biológicos veterinarios fabricados en instalaciones certificadas por GMP capaces de producir lotes de varios millones de dosis anualmente para asegurar la pureza y reproducibilidad consistente de los antígenos.

Aumento de la Demanda en Mercados Emergentes

Las economías emergentes presentan oportunidades de crecimiento sustanciales a medida que la tenencia de mascotas aumenta junto con los ingresos disponibles y la conciencia veterinaria. Los gobiernos y actores privados están invirtiendo en infraestructura de salud animal, mejorando el acceso a vacunas y la claridad regulatoria. Las poblaciones urbanas de clase media adoptan cada vez más mascotas y buscan atención veterinaria profesional, expandiendo la demanda tanto de vacunas esenciales como de medicamentos de marca. Los nuevos participantes en el mercado que adapten estrategias de precios, empaquetado y distribución a las condiciones locales pueden capturar un crecimiento significativo a largo plazo en estas regiones.

Desafíos Clave

Complejidad Regulatoria y Tiempos de Aprobación

Los requisitos regulatorios para medicamentos y vacunas de animales de compañía siguen siendo complejos y varían significativamente entre regiones. Los largos tiempos de aprobación, los extensos requisitos de pruebas clínicas y los estándares de seguridad en evolución aumentan los costos de desarrollo y retrasan la entrada al mercado. El cumplimiento con las obligaciones de farmacovigilancia, etiquetado y vigilancia post-mercado añade aún más carga operativa. Estos desafíos afectan particularmente a los fabricantes más pequeños y pueden limitar la velocidad a la que los productos innovadores llegan a los veterinarios. Navegar por los diversos marcos regulatorios requiere una experiencia e inversión sustanciales, restringiendo la expansión del portafolio y la escalabilidad geográfica.

Sensibilidad al Costo y Acceso Limitado en Mercados con Restricciones de Precio

A pesar de la creciente concienciación, la sensibilidad al costo entre los dueños de mascotas sigue siendo un desafío clave, especialmente en los mercados emergentes y rurales. Los altos precios de las vacunas avanzadas y los medicamentos especializados pueden limitar la adopción, llevando a los propietarios a retrasar o renunciar al tratamiento. La cobertura de seguro inadecuada para mascotas en muchas regiones agrava este problema, colocando la carga financiera directamente sobre los propietarios. El acceso veterinario limitado en áreas remotas restringe aún más la penetración del mercado. Abordar la asequibilidad mientras se mantiene la calidad del producto y los márgenes sigue siendo un desafío crítico para los participantes de la industria.

Análisis Regional

América del Norte:

América del Norte domina el mercado de medicamentos y vacunas para animales de compañía, representando aproximadamente el 38-40% de la cuota de mercado global, respaldada por altas tasas de propiedad de mascotas, infraestructura veterinaria avanzada y una fuerte adopción de atención preventiva. Estados Unidos lidera la demanda regional debido a protocolos de vacunación bien establecidos, amplia penetración del seguro para mascotas y alto gasto en atención médica por animal. Una fuerte supervisión regulatoria asegura la calidad del producto y acelera la adopción de biológicos avanzados y vacunas recombinantes. Canadá contribuye de manera constante a través de la creciente humanización de los animales de compañía y la expansión de redes de clínicas veterinarias, reforzando la posición de liderazgo de América del Norte.

Europa:

Europa representa alrededor del 27-29% del mercado global, impulsada por estrictas regulaciones de salud animal, alta conciencia sobre la prevención de enfermedades zoonóticas y fuerte cumplimiento de la vacunación. Países como Alemania, el Reino Unido y Francia lideran la demanda debido a densas redes de servicios veterinarios y ecosistemas de salud para mascotas maduros. La atención preventiva sigue siendo central, con inmunización rutinaria y tratamientos antiparasitarios ampliamente adoptados. La región también apoya la innovación en biológicos veterinarios, ayudada por la armonización regulatoria en toda la UE. La creciente adopción de animales de compañía en el sur y este de Europa apoya además el crecimiento regional constante.

Asia Pacífico:

Asia Pacífico representa aproximadamente el 22-24% de la cuota de mercado y es el mercado regional de más rápido crecimiento. La rápida urbanización, el aumento de los ingresos disponibles y el creciente número de propietarios de mascotas, particularmente en China, India y el sudeste asiático, son factores clave de crecimiento. La infraestructura veterinaria está en expansión, mejorando el acceso a vacunas y medicamentos esenciales más allá de las ciudades de primer nivel. La conciencia sobre la atención preventiva está aumentando, impulsando la demanda de inmunización rutinaria y control de parásitos. Aunque la sensibilidad al precio persiste, la mejora de los marcos regulatorios y la inversión privada en servicios de salud animal están fortaleciendo el potencial del mercado a largo plazo.

América Latina:

América Latina tiene una participación estimada del 6-7% del mercado global de medicamentos y vacunas para animales de compañía. Brasil y México lideran la demanda regional debido al creciente número de mascotas y la expansión del acceso a la atención veterinaria en los centros urbanos. Los programas de vacunación preventiva están ganando terreno, respaldados por una creciente conciencia sobre la salud animal y los riesgos de enfermedades zoonóticas. Sin embargo, el acceso desigual a los servicios veterinarios y la sensibilidad al costo limitan la adopción en áreas rurales. Las mejoras graduales en las redes de distribución y la mayor disponibilidad de vacunas asequibles continúan apoyando un crecimiento regional moderado.

Oriente Medio & África:

La región de Medio Oriente y África representa aproximadamente el 3-4% de la cuota de mercado global, reflejando un mercado emergente pero poco penetrado. El crecimiento está impulsado por el aumento de la adopción de mascotas en áreas urbanas de los países del Consejo de Cooperación del Golfo y Sudáfrica. La expansión de clínicas veterinarias privadas y el aumento de la conciencia sobre la salud de los animales de compañía apoyan la demanda de vacunas básicas y terapias esenciales. Sin embargo, la infraestructura veterinaria limitada, la fragmentación regulatoria y el menor gasto en salud restringen la expansión del mercado. Se espera que las inversiones continuas en servicios de salud animal mejoren gradualmente la participación del mercado regional.

Segmentaciones del Mercado:

Por Tipo de Vacuna

- Vacuna viva atenuada

- Vacuna conjugada

- Vacuna inactivada

- Vacuna de ADN

- Vacuna recombinante

- Otros tipos de vacunas

Por Tipo de Animal

- Canino

- Felino

- Equino

- Aves

Por Vía de Administración

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de medicamentos y vacunas para animales de compañía se caracteriza por un panorama competitivo altamente consolidado y orientado a la innovación, liderado por empresas multinacionales de salud animal con carteras de productos diversificadas y redes de distribución globales. Los principales actores compiten en base a la amplitud de vacunas, la eficacia terapéutica, los perfiles de seguridad y las sólidas relaciones con los profesionales veterinarios. La inversión continua en investigación y desarrollo apoya el lanzamiento de vacunas recombinantes, formulaciones de larga duración y biológicos dirigidos al cuidado crónico y preventivo. Las adquisiciones estratégicas y asociaciones se utilizan ampliamente para expandir las líneas de productos, acceder a tecnologías novedosas y fortalecer la presencia regional, particularmente en mercados emergentes de alto crecimiento. Las empresas líderes también se centran en expandir la capacidad de fabricación, mejorar la logística de la cadena de frío y ofrecer soluciones integradas que combinan vacunas, productos farmacéuticos y diagnósticos. Los actores más pequeños y regionales permanecen activos a través de ofertas de nicho y productos competitivos en costo, intensificando la competencia en mercados sensibles al precio mientras refuerzan el dinamismo general del mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Bioveta

- Ceva Santé Animale

- Merck Animal Health

- Indian Immunologicals

- Elanco Animal Health

- Biogenesis Bago

- HIPRA

- Boehringer Ingelheim International

- Brilliant Bio Pharma

- Durvet

Desarrollos Recientes

- El 8 de agosto de 2025, Bioveta participó en el Congreso Veterinario de León (CVDL) 2025 en México, destacando su presencia en uno de los congresos veterinarios más grandes del mundo y subrayando su compromiso con los profesionales veterinarios globales y la visibilidad de sus productos.

- El 29 de julio de 2025, Bioveta introdujo la emulsión ORNIVAC FC para inyección, una vacuna inactivada que apunta a enfermedades bacterianas aviares causadas por los serotipos A1, A3, A4 y A3×4 de Pasteurella multocida, ampliando su cartera de productos biológicos.

- El 16 de enero de 2025, Ceva Animal Health firmó una colaboración a largo plazo con Touchlight para implementar la tecnología dbDNA para el desarrollo de vacunas y terapias de próxima generación, permitiendo la producción de vacunas de ADN de alta pureza sin marcadores de resistencia a antibióticos.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de vacuna, Tipo de animal, Vía de administración y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La atención preventiva seguirá siendo el enfoque principal, impulsando la demanda sostenida de vacunaciones rutinarias y soluciones de gestión de enfermedades a largo plazo.

- La adopción de vacunas recombinantes y biológicas aumentará a medida que los veterinarios busquen opciones de inmunización más seguras y específicas.

- La atención sanitaria canina continuará dominando la demanda de productos debido a la mayor frecuencia de vacunación y necesidades terapéuticas más amplias.

- El crecimiento en vacunas y medicamentos específicos para felinos se acelerará junto con el aumento de la propiedad urbana de gatos.

- La expansión de redes de clínicas veterinarias mejorará el acceso al tratamiento y estandarizará los protocolos de vacunación.

- Las formulaciones de acción prolongada y combinación ganarán preferencia al mejorar el cumplimiento y reducir la frecuencia de dosificación.

- Los mercados emergentes contribuirán con una creciente cuota de demanda a medida que aumente la propiedad de mascotas y la conciencia veterinaria.

- Las herramientas de salud digital apoyarán cada vez más el monitoreo del tratamiento y la planificación del cuidado preventivo.

- Las asociaciones estratégicas y adquisiciones fortalecerán las carteras de productos y el alcance regional.

- La alineación regulatoria y los estándares de calidad continuarán moldeando la innovación y las estrategias de entrada al mercado.