Visión General del Mercado

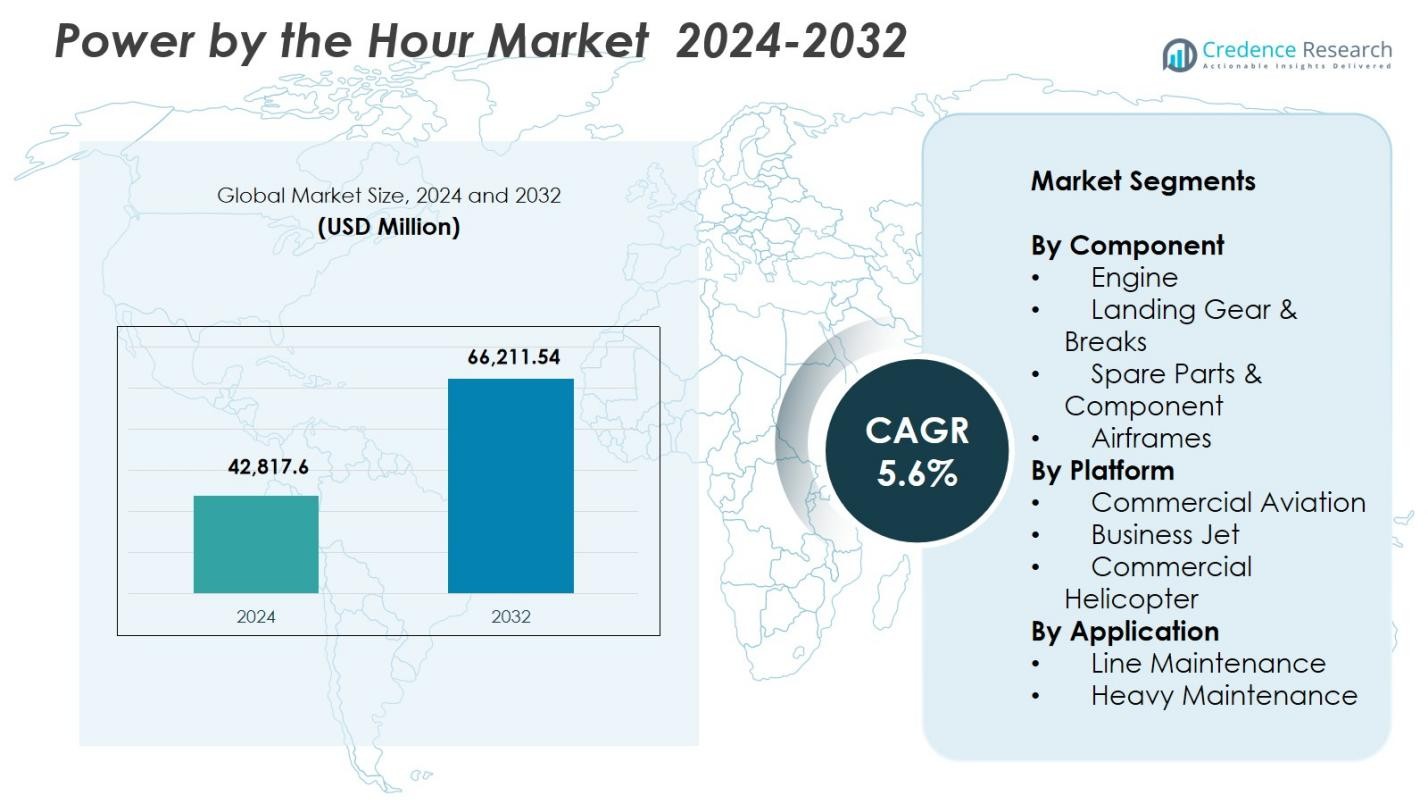

El tamaño del mercado Power by the Hour fue valorado en USD 42,817.6 millones en 2024 y se anticipa que alcanzará USD 66,211.54 millones para 2032, con un CAGR del 5.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado Power By The Hour 2024 |

USD 42,817.6 millones |

| Mercado Power By The Hour, CAGR |

5.6% |

| Tamaño del Mercado Power By The Hour 2032 |

USD 66,211.54 millones |

El mercado Power by the Hour está conformado por líderes como Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic y GE Aviation, todos los cuales fortalecen su presencia a través de programas de mantenimiento a largo plazo, diagnósticos predictivos y redes de servicio globales. Estas empresas se centran en la gestión del ciclo de vida del motor, el agrupamiento de componentes y las capacidades digitales de MRO para apoyar una alta fiabilidad operativa para aerolíneas y operadores de aviación de negocios. Regionalmente, América del Norte lidera el mercado con una participación del 37.6%, impulsada por una gran flota comercial, una fuerte adopción de contratos PBH y una inversión continua en tecnologías avanzadas de mantenimiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado Power by the Hour alcanzó USD 42,817.6 millones en 2024 y crecerá a un CAGR del 5.6% durante el período de pronóstico.

- El mercado crece a medida que las aerolíneas priorizan los costos de mantenimiento predecibles y adoptan contratos PBH para mejorar la eficiencia operativa y reducir el tiempo de inactividad en motores y componentes críticos.

- Una tendencia clave es el creciente uso de herramientas digitales de MRO y mantenimiento predictivo, mientras que el segmento de motores lidera con una participación del 46.3% debido a la alta frecuencia de reemplazo y la fuerte adopción de servicios respaldados por OEM.

- Los líderes del mercado expanden redes de servicio globales y programas de mantenimiento a largo plazo, reforzando la consolidación del mercado entre OEM, MRO y especialistas en componentes.

- Regionalmente, América del Norte posee el 37.6%, seguida por Europa con el 29.4% y Asia-Pacífico con el 22.8%, impulsadas por una fuerte expansión de la flota y una mayor adopción de soluciones estructuradas de mantenimiento del ciclo de vida.

Análisis de Segmentación del Mercado:

Por Componente:

El mercado Power by the Hour muestra un fuerte dominio del segmento de motores, con una participación del 46.3% en 2024, impulsado por la creciente demanda de monitoreo de salud del motor, análisis de mantenimiento predictivo y acuerdos de servicio a largo plazo rentables. Las aerolíneas dependen cada vez más de paquetes de servicios respaldados por OEM para reducir el tiempo de inactividad y mejorar la fiabilidad del ciclo de vida del motor. El tren de aterrizaje y frenos representa el 21.4% de participación, seguido por repuestos y componentes con el 18.7% y fuselajes con el 13.6%. La modernización creciente de la flota y la alta frecuencia de reemplazo de componentes del motor continúan reforzando el liderazgo del segmento de motores.

- Por ejemplo, el programa TotalCare de Rolls-Royce utiliza análisis de datos en tiempo real del motor para optimizar la programación de mantenimiento, reduciendo significativamente las reparaciones no programadas.

Por Plataforma:

Dentro de la categoría de plataformas, la Aviación Comercial lidera con un 58.9% de participación de mercado en 2024, respaldada por el creciente tráfico global de pasajeros, mayores tasas de utilización de aeronaves y una creciente dependencia de los contratos de servicio de mantenimiento a largo plazo. Los Jets de Negocios representan un 23.1% de participación, apoyados por el aumento de la actividad de vuelos chárter y la expansión de flotas privadas, mientras que los Helicópteros Comerciales tienen un 18.0% de participación debido a la creciente demanda en operaciones offshore y servicios de emergencia. Las aerolíneas priorizan los costos de mantenimiento predecibles y la continuidad operativa, fortaleciendo la posición dominante de la Aviación Comercial en el Mercado de Power by the Hour.

- Por ejemplo, JetSMART Airlines (Chile) firmó un acuerdo PBH (power-by-the-hour) de diez años con AJW Group para su flota A320 CEO/NEO. El acuerdo incluye suministro de componentes, reparaciones (a través de la instalación AJW Technique en Montreal) e inventario in situ en Chile, Perú y Argentina para apoyar el crecimiento de la flota.

Por Aplicación:

En el segmento de aplicación, el Mantenimiento de Línea domina con un 62.4% de participación en 2024, impulsado por controles operativos continuos, alta frecuencia de rotación de aeronaves y la necesidad de servicio de componentes en tiempo real para evitar retrasos en los vuelos. El Mantenimiento Pesado representa un 37.6% de participación a medida que los operadores externalizan cada vez más las revisiones mayores, revisiones generales y reparaciones estructurales a proveedores especializados de MRO. El crecimiento en el tamaño de la flota global, las estrictas regulaciones de seguridad aérea y el cambio hacia soluciones de mantenimiento predictivo refuerzan la posición líder del Mantenimiento de Línea en el Mercado de Power by the Hour.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Programas de Mantenimiento con Costos Predecibles

Las aerolíneas adoptan cada vez más programas Power by the Hour para lograr un mantenimiento con costos predecibles, reducir gastos imprevistos y mejorar la estabilidad operativa. Estos modelos agrupan servicios de mantenimiento, reparación, revisión y componentes en acuerdos de tarifa fija, permitiendo a los operadores gestionar presupuestos de manera eficiente en medio de precios volátiles del combustible y altos costos operativos. A medida que las flotas globales se expanden y aumentan las tasas de utilización, las aerolíneas buscan estructuras de mantenimiento que minimicen el tiempo de inactividad y optimicen los costos del ciclo de vida, fortaleciendo las asociaciones de servicio a largo plazo entre OEMs, MROs y operadores.

- Por ejemplo, el programa PBH de AJW Group para Air Transat logró una tasa de solución en el primer intento del 92%, reduciendo el mantenimiento no programado en un 18% hasta 2023.

Expansión y Modernización de Flotas en la Aviación Comercial

El crecimiento continuo del transporte aéreo global impulsa inversiones significativas en aeronaves de nueva generación equipadas con motores avanzados y aviónica que requieren contratos de servicio a largo plazo especializados. Las aerolíneas modernizan flotas para mejorar la eficiencia del combustible y la sostenibilidad, aumentando la dependencia de programas de mantenimiento respaldados por OEM que aseguran la confiabilidad del rendimiento. A medida que el tráfico aéreo se acelera en las economías emergentes y los principales operadores expanden las redes de rutas, la demanda de soluciones de mantenimiento integrales se intensifica, reforzando la adopción de modelos de servicio Power by the Hour en plataformas de aviación comercial y de negocios.

- Por ejemplo, Vietjet Tailandia aseguró un acuerdo de soporte a largo plazo Power by the Hour con AFI KLM E&M que cubre sus 50 aviones Boeing 737-8, garantizando un mantenimiento predecible y disponibilidad de componentes a medida que la aerolínea expande sus operaciones.

Avances en Mantenimiento Predictivo y Soluciones Digitales MRO

La integración de análisis impulsados por IA, sensores IoT y gemelos digitales mejora significativamente el monitoreo en tiempo real de motores, aviónica y componentes críticos, aumentando la propuesta de valor de los servicios Power by the Hour. Las herramientas de mantenimiento predictivo permiten la detección temprana de fallos, ciclos optimizados de reemplazo de piezas y reducciones en las interrupciones operativas. A medida que las aerolíneas priorizan la alta disponibilidad de aeronaves y la planificación de mantenimiento optimizada por datos, las plataformas digitales MRO fortalecen el cambio hacia acuerdos de servicio basados en resultados. Estas tecnologías mejoran la eficiencia de costos, extienden la vida útil de los activos y apoyan la toma de decisiones respaldada por datos para operadores y proveedores de servicios.

Tendencias y Oportunidades Clave

Creciente Adopción de Contratos de Servicio OEM a Largo Plazo

Los OEMs expanden cada vez más los acuerdos de servicio a largo plazo junto con la compra de aeronaves o motores, creando fuertes flujos de ingresos posventa. Las aerolíneas se benefician de la calidad de servicio garantizada, disponibilidad asegurada de componentes y reducción del riesgo de mantenimiento, reforzando el atractivo de los contratos PBH. A medida que la complejidad regulatoria aumenta y las flotas incorporan tecnologías de propulsión avanzadas, los OEMs tienen oportunidades para integrar servicios de ciclo de vida más profundos. Esta tendencia posiciona a los OEMs como socios de servicio completo, abriendo caminos para ofertas de mantenimiento de estilo suscripción de alto margen que apoyan un crecimiento posventa predecible y escalable.

- Por ejemplo, el servicio EngineWise de Pratt & Whitney ofrece a las aerolíneas planes de mantenimiento de costo fijo que mejoran la certeza de costos y la fiabilidad operativa.

Expansión de Programas PBH en Jets de Negocios y Flotas de Helicópteros

Los operadores de aviación de negocios y los proveedores de servicios de helicópteros están adoptando cada vez más modelos PBH para apoyar operaciones críticas, incluyendo transporte médico, logística offshore y viajes corporativos. Estas flotas priorizan una alta fiabilidad de despacho y un tiempo de inactividad mínimo, creando oportunidades para programas PBH especializados y adaptados a la plataforma. A medida que aumenta la demanda de planes de mantenimiento premium, las empresas MRO y los OEMs introducen acuerdos flexibles basados en el uso que cubren motores, aviónica y componentes dinámicos. La tendencia amplía la penetración de PBH más allá de las aerolíneas comerciales y fortalece las oportunidades posventa en diversos segmentos de la aviación.

- Por ejemplo, Airbus Helicopters introdujo el servicio HCare Smart para su flota H145 que ajusta el mantenimiento según las horas de vuelo reales para optimizar costos y tiempo de inactividad.

Desafíos Clave

Alta Dependencia de Ecosistemas Posventa Controlados por OEM

El mercado enfrenta desafíos estructurales debido al dominio de los OEM en segmentos clave de motores y componentes, limitando la flexibilidad de precios para las aerolíneas y los proveedores MRO independientes. Los OEMs a menudo retienen el control sobre piezas propietarias, software de diagnóstico y tecnologías de reparación, resultando en costos de servicio más altos y menor competencia en el mercado posventa. Esta dependencia restringe la capacidad de los operadores para negociar términos y presiona los márgenes para los MROs de terceros. A medida que las flotas adoptan motores de nueva generación con restricciones de propiedad intelectual más estrictas, equilibrar el control de costos con la dependencia de OEM se vuelve cada vez más desafiante para los operadores.

Estructuras Complejas de Contratos y Riesgos de Variabilidad en el Uso

Los acuerdos PBH implican términos intrincados relacionados con horas de vuelo, ciclos, entornos operativos y patrones de desgaste de componentes, lo que crea desafíos para una previsión precisa y alineación de la utilización. Las aerolíneas que operan rutas diversas o enfrentan una demanda fluctuante pueden encontrar desajustes entre los niveles de servicio contratados y los requisitos reales de mantenimiento. La sobreutilización o subutilización puede llevar a ineficiencias financieras, disputas o renegociaciones. La complejidad se intensifica para flotas mixtas y aeronaves arrendadas, requiriendo análisis sofisticados, seguimiento en tiempo real y compartición de datos transparente para asegurar resultados óptimos del contrato para todas las partes interesadas.

Análisis Regional

América del Norte

América del Norte lidera el Mercado de Power by the Hour con una participación del 37.6% en 2024, impulsada por una gran base de flota comercial, fuerte adopción de acuerdos de servicio de mantenimiento a largo plazo y la presencia de importantes centros MRO y OEMs. Las aerolíneas estadounidenses dependen en gran medida de los programas PBH para estabilizar los costos de mantenimiento y mejorar la disponibilidad de aeronaves en medio del aumento del tráfico de pasajeros. La inversión continua en aeronaves de próxima generación, plataformas MRO digitales y tecnologías de mantenimiento predictivo fortalece aún más el liderazgo de la región. El creciente movimiento de aviación de negocios y la expansión de empresas de arrendamiento también refuerzan la demanda sostenida del mercado.

Europa

Europa tiene una participación del 29.4% en 2024, respaldada por un ecosistema de aviación bien establecido, redes densas de aerolíneas e infraestructuras MRO sólidas en Alemania, Francia y el Reino Unido. El énfasis de la región en la sostenibilidad y la modernización de flotas acelera la adopción de acuerdos PBH para aeronaves eficientes en combustible y motores avanzados. Las aerolíneas europeas cada vez más priorizan la optimización de costos del ciclo de vida y el cumplimiento normativo, aumentando la demanda de programas de mantenimiento estructurados. Las colaboraciones estratégicas entre OEMs y proveedores regionales de MRO mejoran la accesibilidad del servicio, mientras que la expansión de aerolíneas de bajo costo estimula la integración continua de programas PBH en flotas de aeronaves de fuselaje estrecho y regionales.

Asia-Pacífico

Asia-Pacífico representa una participación del 22.8% en 2024, emergiendo como la región de más rápido crecimiento debido a la rápida expansión de flotas, el aumento de la demanda de viajes aéreos y fuertes inversiones en aeronaves de nueva generación. Las aerolíneas en China, India, Japón y el sudeste asiático adoptan cada vez más contratos PBH para reducir riesgos operativos y asegurar una alta utilización de aeronaves en mercados competitivos. El crecimiento en la capacidad MRO, incluyendo nuevas instalaciones de revisión de motores y centros de mantenimiento digitales, acelera la adopción regional. La expansión de aerolíneas de bajo costo y de servicio completo, combinada con el aumento de la actividad de aviación de negocios, refuerza la creciente influencia de Asia-Pacífico en el Mercado de Power by the Hour.

América Latina

América Latina tiene una participación del 6.1% en 2024, impulsada por la expansión gradual de flotas, el aumento de los viajes transfronterizos y la creciente adopción de contratos de mantenimiento subcontratados. Las aerolíneas en Brasil, México y Colombia recurren cada vez más a los programas PBH para gestionar flotas envejecidas y navegar por condiciones económicas fluctuantes. Los operadores valoran los costos de mantenimiento predecibles y la mejora en la disponibilidad de aeronaves, particularmente en regiones con infraestructura MRO limitada. A medida que las aerolíneas regionales modernizan flotas y expanden rutas, se espera que aumente la demanda de servicios de mantenimiento estructurados y rentables del ciclo de vida, respaldada por asociaciones con OEMs globales y proveedores de MRO de terceros.

Oriente Medio & África

Oriente Medio & África representa una participación del 4.1% en 2024, respaldada por la fuerte actividad de las principales aerolíneas del Golfo, la expansión de aerolíneas regionales y el creciente interés en inversiones en centros de mantenimiento aeroespacial. Las iniciativas de modernización de flotas, particularmente entre los operadores de larga distancia, impulsan la demanda de acuerdos PBH que cubren motores, fuselajes y componentes críticos. El enfoque de la región en la fiabilidad para rutas de tránsito internacional refuerza la adopción de programas de servicio estructurados. África muestra una creciente adopción a medida que las aerolíneas buscan estabilidad operativa y previsibilidad de costos. Las expansiones estratégicas de MRO en los EAU, Arabia Saudita y Etiopía fortalecen aún más la participación regional en el Mercado Power by the Hour.

Segmentaciones del Mercado:

Por Componente

- Motor

- Tren de Aterrizaje & Frenos

- Repuestos & Componentes

- Fuselajes

Por Plataforma

- Aviación Comercial

- Jet de Negocios

- Helicóptero Comercial

Por Aplicación

- Mantenimiento de Línea

- Mantenimiento Pesado

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El Panorama Competitivo del Mercado Power by the Hour está conformado por actores clave como Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic y GE Aviation. Estas compañías fortalecen sus posiciones a través de acuerdos de servicio a largo plazo, paquetes de mantenimiento de motores y programas de soporte de ciclo de vida adaptados para flotas comerciales, de negocios y de helicópteros. Los OEM mantienen una fuerte ventaja al integrar tecnologías de mantenimiento predictivo, diagnósticos propietarios y plataformas digitales de MRO que mejoran la fiabilidad operativa para los operadores. Los proveedores de MRO expanden redes de servicio globales, introducen programas de agrupación de componentes y colaboran con empresas de leasing para satisfacer la creciente demanda de mantenimiento de flotas. Las asociaciones estratégicas, las expansiones de instalaciones de revisión de motores y las inversiones en soluciones de mantenimiento basadas en datos continúan definiendo la competencia. A medida que las aerolíneas priorizan los costos de mantenimiento predecibles y la alta disponibilidad de aeronaves, los proveedores se enfocan en la innovación, la personalización del servicio y la expansión de la presencia global para asegurar contratos PBH a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Turkish Technic

- MTU Aero Engines AG

- AAR

- Textron Inc.

- GE Aviation

- AFI KLM E&M

- Rolls-Royce plc

- United Technologies

- A J Walter Aviation Limited

- Lufthansa Technik

Desarrollos Recientes

- En julio de 2025, Lufthansa Technik extendió los acuerdos exclusivos de mantenimiento de motores y Soporte Total de Componentes (TCS) con Air Canada, cubriendo sus motores CFM56-5B y las flotas Boeing 777/737 MAX hasta 2032.

- En abril de 2025, GE Aerospace y MTU Maintenance formalizaron un acuerdo a largo plazo para dar servicio a los motores GEnx en la ampliada instalación de Fort Worth, mejorando la capacidad de mantenimiento y el alcance de la red.

- En noviembre de 2025, Etihad Engineering, Lufthansa Technik Middle East y GE Aerospace lanzaron un nuevo Programa de Capacitación en Mantenimiento para formar a ciudadanos de los EAU en MRO de aviación, apoyando el crecimiento futuro de la fuerza laboral en la región.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Aplicación, Plataforma y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante a medida que las aerolíneas prioricen cada vez más estructuras de costos de mantenimiento predecibles.

- La adopción de mantenimiento predictivo impulsado por IA mejorará significativamente la eficiencia del programa PBH y la confiabilidad del ciclo de vida.

- Los OEM continuarán expandiendo los contratos de servicio a largo plazo, fortaleciendo su influencia en los ecosistemas globales del mercado secundario.

- Las plataformas digitales de MRO ganarán mayor aceptación, acelerando los diagnósticos en tiempo real y la planificación de mantenimiento automatizada.

- La modernización de flotas en los segmentos comercial, de negocios y de helicópteros impulsará una mayor demanda de acuerdos PBH.

- La expansión de la infraestructura de MRO en regiones emergentes mejorará la accesibilidad del servicio y la adopción de contratos.

- Las compañías de arrendamiento integrarán ofertas PBH en paquetes de arrendamiento de aeronaves para atraer a operadores que buscan estabilidad operativa.

- Las iniciativas de sostenibilidad impulsarán a las aerolíneas hacia prácticas eficientes de gestión de motores y componentes respaldadas por PBH.

- Aumentarán las asociaciones entre OEM y MRO independientes para apoyar las diversas necesidades de mantenimiento de flotas.

- El aumento del tráfico aéreo en Asia-Pacífico y Medio Oriente fortalecerá las oportunidades de expansión del mercado futuro.