Visión General del Mercado:

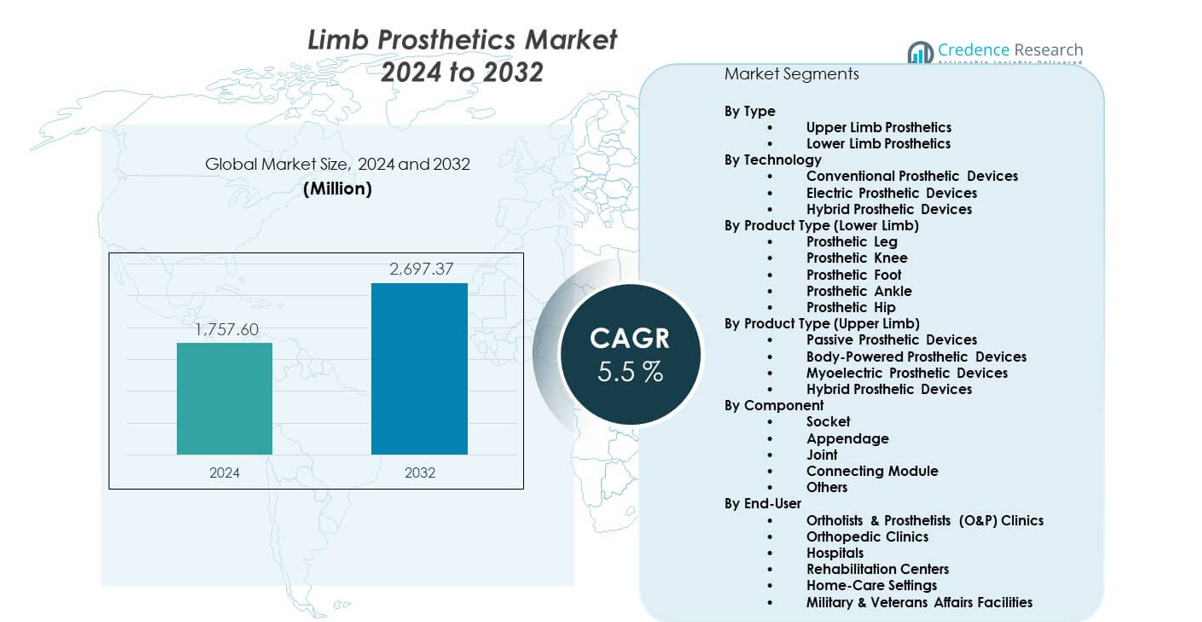

Se proyecta que el mercado de prótesis de extremidades crecerá de USD 1,757.6 millones en 2024 a un estimado de USD 2,697.37 millones para 2032, reflejando un CAGR del 5.5% durante 2024–2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Prótesis de Extremidades 2024 |

USD 1,757.6 millones |

| Mercado de Prótesis de Extremidades, CAGR |

5.5% |

| Tamaño del Mercado de Prótesis de Extremidades 2032 |

USD 2,697.37 millones |

La creciente demanda proviene del aumento en el número de amputaciones vinculadas a accidentes, enfermedades vasculares y diabetes. Los fabricantes adoptan sistemas de suspensión activa, materiales ligeros y articulaciones controladas por microprocesadores para mejorar la precisión del movimiento. Una fuerte preferencia de los pacientes por la comodidad y el andar natural impulsa la innovación en las líneas de productos. Los centros de rehabilitación amplían los programas de entrenamiento para ayudar a los usuarios a adaptarse más rápido a los nuevos dispositivos. Una mayor conciencia sobre las mejoras en la calidad de vida fomenta la adopción temprana. Los grupos de investigación mejoran los sistemas controlados por neuronas para mejores resultados de movilidad. Estos cambios fortalecen el impulso del mercado.

América del Norte lidera debido a la ingeniería protésica avanzada, sólidos sistemas de reembolso y la adopción temprana de componentes digitales y robóticos. Europa sigue con inversiones constantes en soluciones de movilidad personalizadas y altos estándares clínicos que impulsan la adopción. Asia Pacífico emerge como la región de más rápido crecimiento debido a la expansión del acceso a la atención médica, el aumento de casos de lesiones y la mayor aceptación de dispositivos asistivos modernos. Los países de Medio Oriente y América Latina muestran un potencial creciente a medida que los programas de salud nacionales mejoran los servicios de rehabilitación y promueven la movilidad del paciente.

Perspectivas del mercado:

- El mercado de prótesis de extremidades fue valorado en USD 1,757.6 millones en 2024 y se proyecta que alcance los USD 2,697.37 millones para 2032, expandiéndose a una CAGR del 5.5% debido al aumento de amputaciones, la adopción de prótesis avanzadas y redes de rehabilitación más fuertes.

- América del Norte (45.75%), Europa (30%) y Asia-Pacífico (20) poseen las mayores participaciones, impulsadas por una sólida infraestructura clínica, redes de protesistas establecidas e inversión constante en sistemas protésicos de alto rendimiento.

- Asia-Pacífico, con una participación del 20, se destaca como la región de más rápido crecimiento debido a la expansión del acceso a la salud, el aumento de amputaciones relacionadas con traumas y diabetes, y el incremento en la producción de componentes protésicos rentables.

- Las prótesis de extremidades inferiores dominan con la mayor participación de segmento, respaldadas por una mayor incidencia de amputaciones relacionadas con la movilidad y una mayor dependencia clínica de dispositivos para pierna, rodilla y pie.

- Las tecnologías protésicas eléctricas e híbridas capturan una creciente participación dentro de la mezcla tecnológica, impulsadas por la demanda de articulaciones controladas por microprocesadores, sistemas de movimiento adaptativo y mejores resultados funcionales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del mercado:

Creciente enfoque en el avance de la movilidad funcional

El mercado de prótesis de extremidades se beneficia de la creciente demanda de dispositivos que apoyan una marcha natural y comodidad a largo plazo. Las clínicas promueven programas de entrenamiento avanzados para ayudar a los pacientes a adaptarse más rápido a los nuevos sistemas. Los fabricantes diseñan marcos más ligeros para un uso diario más amplio. Las articulaciones controladas por microprocesadores mejoran la estabilidad para usuarios activos. La conciencia del paciente impulsa un mayor interés en soluciones protésicas duraderas. Los hospitales expanden las unidades de rehabilitación para apoyar una recuperación estructurada. Los equipos de investigación desarrollan controles más inteligentes que mejoran la precisión del movimiento. Las redes de salud fortalecen el acceso al soporte protésico moderno.

- Por ejemplo, la RHEO KNEE de Össur utiliza sensores magnetorreológicos que realizan más de 1,000 microajustes por segundo. Las redes de salud fortalecen el acceso al soporte protésico moderno.

Rápida adopción de sistemas protésicos inteligentes y receptivos

Los usuarios buscan dispositivos que ofrezcan ajustes de movimiento en tiempo real para patrones de marcha más suaves. Gana impulso a través de una mayor aceptación de sensores que mejoran la alineación de los pasos. Las cavidades inteligentes mejoran la distribución de la carga para reducir el malestar. Los ingenieros trabajan en tecnologías adaptativas que responden a señales musculares. Las clínicas recomiendan extremidades ajustadas digitalmente para pacientes con mayores necesidades de actividad. Las herramientas de datos portátiles ayudan a evaluar el rendimiento para una mejor personalización. Los equipos médicos confían en métodos de prueba avanzados para emparejar dispositivos con los objetivos del usuario. La creciente innovación alienta a más clínicas a actualizar sus inventarios protésicos.

- Por ejemplo, el Portal de Datos del Paciente de Hanger Clinic rastrea la simetría y alineación de la marcha a través de datos de movilidad cuantificados. Los equipos médicos dependen de métodos de prueba avanzados para emparejar dispositivos con los objetivos del usuario. La creciente innovación fomenta que más clínicas actualicen sus inventarios protésicos.

Aumento de Inversiones en Rehabilitación en Ecosistemas Públicos y Privados

Los sistemas de salud aumentan el gasto para modernizar los centros de movilidad en las principales ciudades. Los hospitales amplían los talleres protésicos para acortar los ciclos de ajuste. Se beneficia del creciente conocimiento sobre los programas de intervención temprana. Los equipos de rehabilitación proporcionan orientación estructurada para reducir los riesgos de dependencia a largo plazo. Los nuevos dispositivos de entrenamiento apoyan el movimiento controlado para un mejor equilibrio. Los gobiernos promueven iniciativas que mejoran el acceso de los pacientes a terapeutas capacitados. Las asociaciones entre hospitales y fabricantes apoyan pruebas más amplias. Un fuerte enfoque institucional mejora los resultados de movilidad para diversos grupos de pacientes.

Aumento de la Demanda por Amputaciones Relacionadas con Trauma, Lesiones y Vasculares

Las lesiones relacionadas con accidentes continúan elevando los requisitos protésicos a largo plazo. Los cirujanos informan una mayor adopción de extremidades avanzadas para pacientes más jóvenes con estilos de vida activos. Gana tracción a través de mejores técnicas de alineación que acortan el tiempo de recuperación. Las amputaciones vinculadas a la diabetes aumentan la demanda de dispositivos estables para extremidades inferiores. Las clínicas se centran en ajustes de precisión para reducir complicaciones secundarias. Los centros de investigación crean encajes avanzados que mejoran la compatibilidad con la piel. Los pacientes adoptan sistemas modulares que apoyan las transiciones de actividad. Cambios más amplios en el estilo de vida refuerzan las necesidades sostenidas en todas las regiones.

Tendencias del Mercado:

Crecimiento de Soluciones Protésicas Mioeléctricas e Interfaces Neurales

El Mercado de Prótesis de Extremidades ve un creciente interés en extremidades controladas a través de señales musculares y nerviosas. Las manos mioeléctricas ofrecen mayor precisión para el manejo de objetos. Los prototipos de interfaces neurales muestran promesa para respuestas más naturales. Los usuarios obtienen mejor control de agarre gracias a la mayor precisión de los sensores. Las clínicas adoptan herramientas de entrenamiento diseñadas para la interpretación avanzada de señales. Los ingenieros refinan algoritmos que apoyan tiempos de respuesta más suaves. Los centros de rehabilitación integran nuevos dispositivos en módulos de práctica. El interés aumenta entre los pacientes más jóvenes que buscan soluciones de alto rendimiento.

- Por ejemplo, el Sistema de Implante OPRA de Integrum apoya la transferencia de señales neuromusculares que permite el control protésico directo en ensayos clínicos. Los usuarios obtienen mejor control de agarre gracias a la mayor precisión de los sensores. Las clínicas adoptan herramientas de entrenamiento diseñadas para la interpretación avanzada de señales.

Expansión de la Impresión 3D en la Fabricación de Prótesis Personalizadas

La impresión tridimensional apoya la producción más rápida de dispositivos específicos para el usuario. Ayuda a reducir el desperdicio de fabricación mediante el uso optimizado de materiales. Las clínicas ganan flexibilidad a través de la creación rápida de prototipos para formas de extremidades únicas. Los ingenieros diseñan marcos más ligeros que apoyan la comodidad a largo plazo. Los usuarios aprecian un mejor flujo de aire y un ajuste mejorado de los encajes impresos. Los hospitales ofrecen ajustes en la misma semana utilizando laboratorios de impresión locales. Los diseñadores prueban nuevos materiales para aumentar la resistencia estructural. Esta tendencia aumenta la adopción en mercados emergentes que buscan personalización rentable.

Cambio hacia diseños de prótesis híbridas para uso en múltiples actividades

Los pacientes buscan extremidades que apoyen caminar, escalar y tareas diarias en un solo sistema. Esto impulsa el interés en modelos híbridos que ofrecen opciones de movimiento flexibles. Los diseñadores combinan la resistencia mecánica con la precisión electrónica. Las clínicas guían a los pacientes hacia extremidades compatibles con rutinas activas. Los materiales con mayor durabilidad soportan casos de uso exigentes. Los usuarios eligen accesorios modulares que satisfacen necesidades deportivas y laborales. Los equipos de rehabilitación prueban dispositivos híbridos en entornos controlados. La creciente preferencia por diseños de uso múltiple transforma los portafolios de productos.

Integración creciente de plataformas digitales para monitoreo remoto

Las plataformas remotas ayudan a los clínicos a rastrear el rendimiento protésico en tiempo real. El Mercado de Prótesis de Extremidades se beneficia de datos más precisos sobre la movilidad del usuario. Las aplicaciones apoyan la detección más rápida de problemas de presión del encaje o desequilibrio de la marcha. Los usuarios reportan una mayor confianza debido a los sistemas de soporte continuo. Los ingenieros refinan sensores que envían flujos de datos estables. Las clínicas adoptan paneles que guían modificaciones basadas en el rendimiento. Los equipos de rehabilitación acceden a registros detallados de movimiento para una mejor planificación. Esta tendencia fortalece el compromiso a largo plazo con los dispositivos.

Análisis de desafíos del mercado:

Alto costo de los sistemas protésicos avanzados y apoyo limitado de reembolso

El Mercado de Prótesis de Extremidades enfrenta presión por los altos precios de los dispositivos en categorías avanzadas. Muchos pacientes tienen dificultades para costear componentes controlados por microprocesadores. Esto refleja brechas entre el costo del dispositivo y los programas de reembolso disponibles. Las clínicas reportan ciclos de aprobación largos que retrasan el acceso a la atención. Los fabricantes enfrentan desafíos para equilibrar la innovación y la asequibilidad. Las regiones rurales muestran una adopción reducida debido a la baja cobertura de seguros. Los hospitales ven un aumento en la presión presupuestaria al actualizar los laboratorios protésicos. Estos factores limitan la penetración amplia en regiones en desarrollo.

Complejidad técnica, barreras de capacitación y problemas de compatibilidad de dispositivos

Los sistemas protésicos modernos requieren clínicos capacitados para un ajuste y mantenimiento precisos. Muchas regiones carecen de especialistas entrenados en alineación protésica avanzada. Esto complica la adopción para pacientes que necesitan dispositivos de alto rendimiento. Los usuarios enfrentan largas curvas de aprendizaje antes de lograr una movilidad estable. Surgen problemas de compatibilidad al emparejar encajes antiguos con nuevos componentes. Las clínicas reportan dificultades para integrar sistemas digitales en flujos de trabajo heredados. Los retrasos en la rehabilitación reducen la confianza del usuario en el uso a largo plazo del dispositivo. Estas barreras ralentizan la madurez del mercado en varios países.

Oportunidades del mercado:

Expansión de soluciones protésicas personalizadas e impulsadas por IA

El Mercado de Prótesis de Extremidades obtiene fuertes oportunidades a través de la rápida adopción de diseños mejorados con IA. Los sistemas inteligentes apoyan la predicción de movimiento en tiempo real para una caminata más suave. Esto permite ajustes precisos que mejoran la confianza del usuario. Las clínicas adoptan modelos digitales personalizados para ciclos de ajuste más rápidos. Los ingenieros exploran materiales que mejoran la durabilidad. Los hospitales invierten en herramientas avanzadas de análisis de la marcha. El crecimiento aumenta en regiones que promueven programas de salud digital. Un uso más amplio de la IA apoya mejores resultados para los pacientes.

Potencial Creciente en Mercados Emergentes y Programas de Rehabilitación Comunitaria

Las regiones emergentes invierten en un acceso más amplio a la movilidad a través de mejoras en la atención médica pública. Esto crea una nueva demanda de modelos protésicos rentables. Las clínicas amplían los programas de alcance para pacientes rurales. Los centros de formación apoyan la rehabilitación impulsada por la comunidad. Los fabricantes lanzan diseños duraderos adecuados para climas variados. Los gobiernos promueven programas de inclusión para personas con discapacidad. Las unidades de producción local reducen los retrasos en la entrega. Estos factores abren fuertes vías de crecimiento para la adopción a largo plazo.

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de prótesis de extremidades está liderado por las prótesis de extremidades inferiores debido a la mayor incidencia de amputaciones relacionadas con la movilidad y una adopción clínica más amplia en casos de trauma y vasculares. Las prótesis de extremidades superiores muestran un crecimiento constante a medida que los dispositivos mioeléctricos e híbridos ganan mayor aceptación entre los usuarios activos que buscan mejorar la destreza y el control.

- Por ejemplo, la Mano de Habilidad Psyonic ofrece modos de agarre múltiple y sensores táctiles con una velocidad de cierre de 200 milisegundos.

Por Tecnología

Los dispositivos protésicos convencionales mantienen un uso fuerte en regiones sensibles al costo, mientras que los dispositivos protésicos eléctricos brindan mayor precisión para necesidades avanzadas de movilidad. Los dispositivos protésicos híbridos ganan atención por combinar fuerza y capacidad de respuesta, apoyando una adopción más amplia entre diversos grupos de pacientes.

- Por ejemplo, el pie protésico College Park Odyssey K3 combina un resorte mecánico de fibra de carbono dinámico con un tobillo hidráulico patentado para apoyar mecánicas de rodamiento suave y promover una marcha natural en terrenos variados.

Por Tipo de Producto – Extremidad Inferior

Las piernas, rodillas y pies protésicos siguen siendo las soluciones más prescritas debido a su papel en el soporte de movilidad central. Los tobillos y caderas protésicos se expanden gradualmente con la demanda vinculada a una mejor eficiencia de marcha y comodidad para usuarios de alta actividad.

Por Tipo de Producto – Extremidad Superior

Los dispositivos protésicos pasivos siguen siendo preferidos para necesidades funcionales básicas, mientras que los sistemas accionados por el cuerpo apoyan el movimiento confiable para tareas diarias. Los dispositivos protésicos mioeléctricos ganan impulso debido a un mejor control de agarre. Los diseños híbridos atraen a usuarios que buscan un movimiento natural con menor fatiga.

Por Componente

Los encajes tienen un papel dominante debido a su impacto en el ajuste y la comodidad. Las extremidades, articulaciones y módulos de conexión apoyan el rendimiento funcional, mientras que otros componentes abordan las necesidades de personalización para perfiles clínicos variados.

Por Usuario Final

Las clínicas de ortesistas y protesistas lideran la adopción a través de experiencia especializada en ajuste. Las clínicas ortopédicas y hospitales apoyan la demanda vinculada a cirugías, mientras que los centros de rehabilitación ayudan a mejorar los resultados a largo plazo. Los entornos de atención domiciliaria y las instalaciones militares amplían el uso para apoyar la recuperación continua y las necesidades en servicio activo.

Segmentación:

Por Tipo

- Prótesis de Extremidad Superior

- Prótesis de Extremidad Inferior

Por Tecnología

- Dispositivos Protésicos Convencionales

- Dispositivos Protésicos Eléctricos

- Dispositivos Protésicos Híbridos

Por Tipo de Producto (Extremidad Inferior)

- Pierna Protésica

- Rodilla Protésica

- Pie Protésico

- Tobillo Protésico

- Cadera Protésica

Por Tipo de Producto (Extremidad Superior)

- Dispositivos Protésicos Pasivos

- Dispositivos Protésicos Accionados por el Cuerpo

- Dispositivos Protésicos Mioeléctricos

- Dispositivos Protésicos Híbridos

Por Componente

- Enchufe

- Apendice

- Articulación

- Módulo de Conexión

- Otros

Por Usuario Final

- Clínicas de Ortopedia y Prótesis (O&P)

- Clínicas Ortopédicas

- Hospitales

- Centros de Rehabilitación

- Entornos de Atención Domiciliaria

- Instalaciones Militares y de Asuntos de Veteranos

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Análisis Regional:

América del Norte

El Mercado de Prótesis de Extremidades en América del Norte posee la mayor participación con un 45.75%, impulsado por una sólida infraestructura clínica y alta adopción de tecnologías protésicas avanzadas. Se beneficia de sistemas de reembolso maduros que mejoran el acceso de los pacientes a dispositivos premium. Grupos de investigación desarrollan soluciones de próxima generación que fortalecen el liderazgo regional. Las clínicas adoptan sistemas mioeléctricos e híbridos para mejorar los resultados de movilidad. La alta conciencia sobre los estándares de rehabilitación aumenta el uso a largo plazo de los dispositivos. Los programas para veteranos crean una demanda constante en las categorías de extremidades superiores e inferiores. La fuerte colaboración entre fabricantes y redes de salud sostiene el liderazgo.

Europa

Europa asegura la segunda mayor participación con aproximadamente 28–30%, respaldada por centros ortopédicos establecidos y una fuerte preferencia por prótesis de alto rendimiento. Se beneficia de marcos de rehabilitación estructurados que promueven la integración temprana de dispositivos. Países como Alemania, el Reino Unido y Francia lideran la demanda debido al mayor acceso a protésicos especializados. El creciente enfoque en enchufes personalizados y materiales ligeros impulsa actualizaciones continuas. Los programas de salud pública promueven soluciones de movilidad para poblaciones envejecidas, mejorando la adopción en múltiples categorías de dispositivos. La creciente inversión en extremidades robóticas y vinculadas a sistemas neuronales expande la adopción. La innovación continua entre los actores regionales fortalece la posición competitiva.

Asia-Pacífico, América Latina y Medio Oriente y África

Asia-Pacífico representa la región de más rápido crecimiento con una participación estimada del 20–22%, respaldada por la expansión del acceso a la atención médica y una creciente base de amputaciones vinculadas a traumatismos y diabetes. Muestra una fuerte adopción en China, India, Japón y Corea del Sur debido a las rápidas mejoras en la capacitación protésica y la capacidad de fabricación. América Latina tiene una participación del 8–10% con una demanda influenciada por las crecientes inversiones en rehabilitación en Brasil y México. Medio Oriente y África representan una participación del 5–7% impulsada por programas crecientes de atención a amputados y la modernización clínica gradual. Estas regiones se benefician del aumento de la conciencia sobre soluciones protésicas avanzadas. Gana impulso a medida que los gobiernos invierten en programas de salud centrados en la movilidad. La expansión constante de unidades de producción local apoya el crecimiento a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Ottobock SE & Co. KGaA (Alemania)

- Össur hf (Islandia)

- Fillauer LLC (EE.UU.)

- Hanger, Inc. (EE.UU.)

- Blatchford Group / Blatchford Limited (Reino Unido)

- WillowWood Global LLC (EE.UU.)

- Enovis (EE.UU.)

- College Park Industries (EE.UU.)

- Endolite (EE.UU.)

- Touch Bionics Inc. (subsidiaria de Össur)

- Steeper Group / Steeper Inc. (Reino Unido)

- TRS Inc. (EE.UU.)

- Naked Prosthetics (EE.UU.)

- DePuy Synthes (EE.UU.)

- Grupo PROTEOR

- Corporación Stryker

- Zimmer Biomet Holdings Inc.

- Mobius Bionics LLC (empresa DJO)

Análisis Competitivo:

El Mercado de Prótesis de Extremidades presenta una fuerte competencia impulsada por la innovación en sistemas mioeléctricos, materiales ligeros y diseño de encajes personalizados. Los líderes globales expanden sus carteras para fortalecer el rendimiento, la comodidad y la durabilidad en dispositivos de extremidades superiores e inferiores. Gana impulso a través de fuertes inversiones en tecnologías vinculadas a lo neural y sistemas híbridos. Las empresas se centran en mejorar la precisión del agarre, la estabilidad y la capacidad de respuesta de las articulaciones para aumentar la movilidad del paciente. Las marcas establecidas adquieren empresas especializadas para acceder a nuevas patentes y capacidades de diseño. Los jugadores emergentes introducen componentes impresos en 3D e integrados con IA para competir con ofertas premium. Las asociaciones con centros de rehabilitación apoyan la rápida adopción clínica. Fuertes líneas de investigación moldean la rivalidad del mercado en todas las categorías de dispositivos.

Desarrollos Recientes:

- En junio de 2025, Ottobock lanzó la nueva Speedhand Solution, una mano protésica revolucionaria que presenta tecnología innovadora, incluyendo una articulación speedhand recién desarrollada que permite un movimiento natural de flexión de la muñeca. Esta solución de próxima generación incorpora un sistema de control myosmart que permite a los usuarios definir con precisión la respuesta de la mano mediante la detección de la actividad muscular residual. La speedhand también cuenta con la aplicación myosmart cuff, que permite a los usuarios ajustar de manera independiente configuraciones como la velocidad de respuesta directamente desde dispositivos Apple o Android. El dispositivo opera más silenciosamente que nunca gracias a la reducción del ruido del motor, y el pulgar se mueve automáticamente a una posición relajada cuando no está en uso. Además, en la primera mitad de 2025, Ottobock completó siete adquisiciones estratégicas e hizo inversiones significativas en start-ups incluyendo Phantom Neuro, BionicSkins y Musclemetrix LLC para avanzar en las interfaces humano-máquina para el control neural de prótesis. La empresa también lanzó la próxima generación del Exopulse Suit y el exoesqueleto activo Volton durante el primer semestre de 2025. En marzo de 2025, Ottobock amplió su cartera de productos para niños con la introducción de las articulaciones de rodilla protésicas movido junior y un nuevo pie protésico diseñado para pacientes pediátricos, permitiendo a los niños con prótesis llevar vidas más activas e independientes.

- En julio de 2024, Hanger Inc. anunció la adquisición de O&P Insight, un líder establecido en consultoría ortopédica y protésica, con la transacción prevista para cerrarse en el tercer trimestre de 2024. Este movimiento mejoró la presencia de Hanger en servicios e innovación en el mercado de prótesis. En octubre de 2025, Hanger Clinic profundizó su transformación digital implementando la plataforma Hyperscience Hypercell en sus más de 925 ubicaciones de atención al paciente para automatizar el procesamiento de datos clínicos y administrativos y reducir el papeleo manual. Además, en 2024 Hanger lanzó Hanger Ventures, una subsidiaria de propiedad total enfocada en acelerar la innovación en ortopedia y prótesis, proporcionando recursos a emprendedores y pequeñas empresas que desarrollan nuevas tecnologías de O&P.

- En enero de 2024, Össur adquirió Fior & Gentz, una empresa alemana especializada en articulaciones ortopédicas de rodilla y tobillo para pacientes con condiciones neurológicas, por un valor empresarial de 100 millones de euros más pagos contingentes de 10-20 millones de euros. Esta adquisición marcó la entrada estratégica de Össur en el mercado de neuro-ortopedia de rápido crecimiento, con los mercados clave de Fior & Gentz estimados en un crecimiento del 10-12 por ciento anual. La empresa continúa expandiendo su cartera de prótesis con su sistema de rodilla protésica Power Knee con microprocesador que presenta capacidades inteligentes motorizadas con algoritmos avanzados que detectan patrones de movimiento humano en tiempo real.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Tecnología, Tipo de Producto de Extremidad Inferior, Tipo de Producto de Extremidad Superior, Componente, Usuario Final y Región. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado. [reemplazar todos los segmentos en la cobertura del informe].

Perspectivas Futuras:

- La demanda de prótesis avanzadas para extremidades inferiores aumentará debido a la adopción más amplia de sistemas de movilidad activa.

- Las tecnologías mioeléctricas y de interfaz neural ganarán fuerte tracción entre los usuarios de extremidades superiores.

- Las herramientas de análisis de marcha basadas en IA mejorarán la personalización de dispositivos en entornos clínicos.

- Los compuestos ligeros y los componentes impresos en 3D expandirán su uso en mercados sensibles al costo.

- Los centros de rehabilitación integrarán módulos de entrenamiento digital para mejorar los resultados de los pacientes.

- Los diseños de prótesis híbridas ganarán popularidad para necesidades de múltiples actividades y alto rendimiento.

- Los programas militares y de veteranos fortalecerán la adquisición de dispositivos duraderos y de alta precisión.

- Los mercados emergentes invertirán en producción local para acortar los ciclos de ajuste y entrega.

- Los usuarios de atención domiciliaria adoptarán dispositivos modulares que apoyen el movimiento diario práctico.

- Las asociaciones de la industria acelerarán la innovación en sockets, articulaciones y sistemas de control adaptativo.