Aperçu du marché en amont du pétrole et du gaz en Angola :

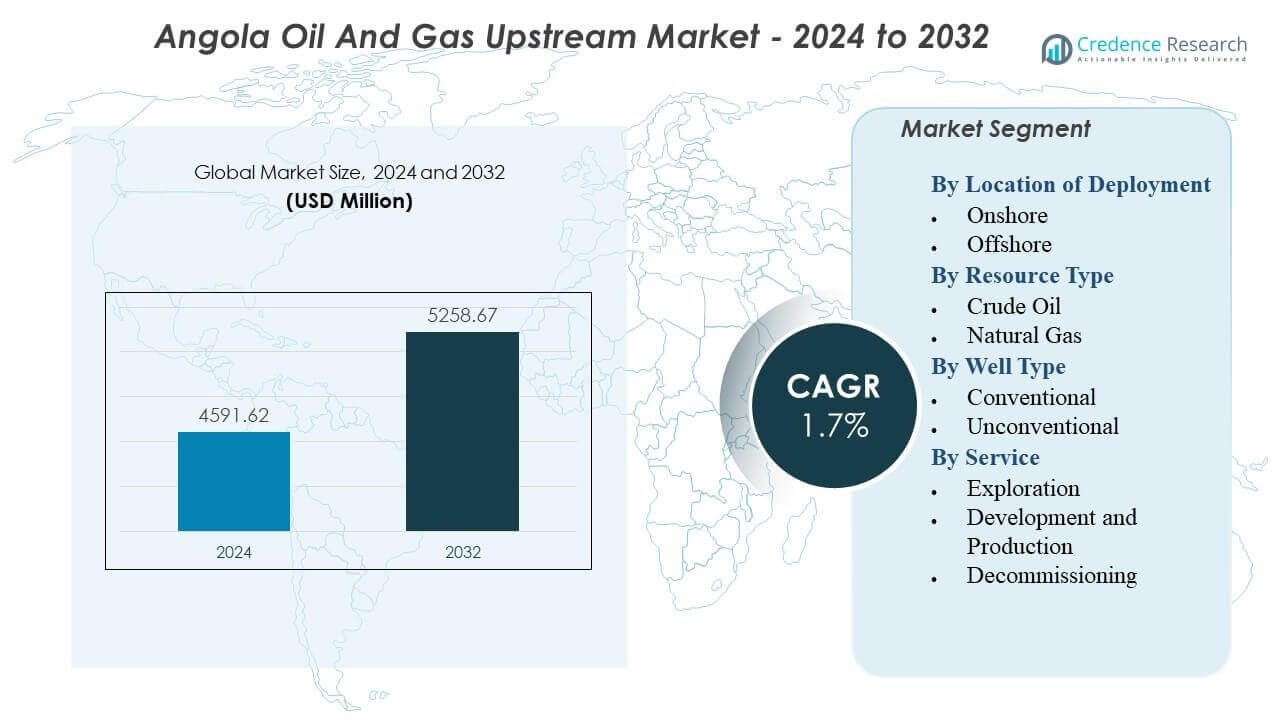

Le marché en amont du pétrole et du gaz en Angola devrait croître de 4 591,62 millions USD en 2024 à environ 5 258,67 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 1,7 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché en Amont du Pétrole et du Gaz en Angola 2024 |

4 591,62 millions USD |

| Marché en Amont du Pétrole et du Gaz en Angola, TCAC |

1,7% |

| Taille du Marché en Amont du Pétrole et du Gaz en Angola 2032 |

5 258,67 millions USD |

L’expansion du marché est stimulée par l’augmentation des investissements dans les blocs offshore, les premières réalisations pétrolières de nouveaux FPSO, et les programmes de redéveloppement des actifs matures. Le gouvernement soutient l’activité en amont grâce à des conditions de licence améliorées et des approbations plus rapides qui encouragent la participation étrangère. Les opérateurs adoptent des systèmes sous-marins avancés, une surveillance numérique et des techniques de récupération améliorées pour maintenir la production. L’attention croissante portée à la monétisation du gaz et à la réduction du torchage améliore la planification à long terme. Ces facteurs renforcent l’efficacité opérationnelle et renforcent la confiance des investisseurs mondiaux.

La croissance régionale est dominée par les zones offshore, qui bénéficient d’une infrastructure établie, de réservoirs à haute production et d’une forte participation des principaux opérateurs. Les bassins leaders continuent de fournir une production stable et attirent des dépenses en capital soutenues grâce à une géologie favorable. Les régions émergentes offrent de nouvelles perspectives d’exploration grâce à une cartographie sismique améliorée et à un intérêt renouvelé des investisseurs. Les zones onshore contribuent à des volumes plus faibles mais offrent des opportunités de développements à moindre coût. Cette distribution met en évidence la solide fondation offshore de l’Angola et l’élan croissant de l’exploration dans certaines zones frontières.

Perspectives du marché en amont du pétrole et du gaz en Angola :

- Le marché en amont du pétrole et du gaz en Angola devrait croître de 4 591,62 millions USD en 2024 à 5 258,67 millions USD d’ici 2032, reflétant un TCAC de 1,7 % pendant la période de prévision.

- L’augmentation des investissements offshore, les nouveaux déploiements de FPSO, les conditions de licence améliorées et une activité accrue en eaux profondes stimulent une expansion régulière du marché dans les bassins clés.

- La baisse de la production des champs matures, les coûts de développement élevés, les retards réglementaires et la complexité opérationnelle dans les environnements en eaux profondes restent des contraintes clés.

- Les régions offshore dominent le marché en raison d’un potentiel de réservoir plus fort, d’actifs à long terme et de la présence de grands opérateurs dans les zones en eaux profondes et ultra-profondes.

- Les zones frontières émergentes soutiennent un nouvel intérêt pour l’exploration, tandis que les régions onshore offrent des opportunités à moindre coût pour les petits opérateurs cherchant des cycles de projet plus courts.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché amont du pétrole et du gaz en Angola

Investissements croissants en offshore et réaménagement des actifs matures en eaux profondes

Le marché amont du pétrole et du gaz en Angola se renforce grâce à des dépenses offshore régulières dans les champs en eaux profondes et ultra-profondes. Les opérateurs se concentrent sur des plans de réaménagement qui augmentent la récupération des réservoirs vieillissants. Les entreprises utilisent des améliorations sous-marines et la modélisation des réservoirs pour améliorer la production des puits. Le gouvernement soutient l’investissement grâce à des conditions de licences stables et des approbations de projets plus rapides. Les acteurs internationaux étendent leurs programmes de forage pour sécuriser la production à long terme. Les méthodes de récupération améliorées prolongent la durée de vie des champs dans des clusters offshore stratégiques. De nouveaux blocs d’exploration suscitent l’intérêt des opérateurs établis. Le marché bénéficie d’un pipeline robuste de travaux de réaménagement qui soutient les objectifs de production nationale.

- Par exemple, TotalEnergies a lancé le projet Bégonia dans le Bloc 17/06, un raccordement sous-marin de cinq puits au FPSO Pazflor, conçu pour ajouter 30 000 barils de pétrole par jour à la production existante en utilisant une technologie avancée de pompage multiphase sous-marin.

Réformes politiques de soutien et cadre fiscal amélioré pour les investisseurs

Les lois pétrolières révisées aident le segment amont à attirer de nouveaux capitaux. Le gouvernement propose des conditions contractuelles flexibles qui réduisent les barrières à l’entrée pour les entreprises mondiales. Les investisseurs montrent un intérêt accru pour les champs marginaux où les coûts de développement restent plus bas. La clarté des politiques aide les opérateurs à planifier des cycles de forage pluriannuels. Cela crée de la confiance parmi les consortiums poursuivant des cibles offshore à fort potentiel. Les approbations simplifiées réduisent les retards dans l’exécution des projets. Des structures fiscales compétitives aident à stimuler la participation aux nouveaux cycles d’enchères. Les réformes renforcent le sentiment des investisseurs et soutiennent la stabilité de la production à long terme.

- Par exemple, suite au Décret Présidentiel 6/18 sur les champs marginaux, Somoil (la plus grande entreprise pétrolière privée angolaise) a réussi à augmenter la production des associations onshore FS et FST dans le bassin du Congo de 25% grâce à un programme de réhabilitation de puits à faible coût soutenu par une réduction des redevances fiscales.

Succès croissant de l’exploration dans les bassins clés, y compris le Kwanza et le Bas Congo

Les résultats récents de l’exploration créent un élan dans les zones frontières et les bassins prouvés. Les opérateurs identifient de nouvelles perspectives géologiques grâce à la cartographie sismique. Les blocs en eaux profondes montrent un potentiel de découverte plus élevé en raison de structures de réservoirs favorables. Les entreprises étendent les programmes d’évaluation pour confirmer les réserves récupérables. Des résultats d’exploration plus solides renforcent la confiance des investisseurs mondiaux. Cela soutient les dépenses continues dans les blocs sous licence. Les enquêtes sismiques multi-clients améliorent la compréhension des bassins. Les gains d’exploration aident à sécuriser les flux de production futurs pour la production nationale.

Utilisation croissante des technologies de forage avancées et des systèmes de production sous-marins

L’adoption de la technologie améliore l’efficacité dans les champs offshore complexes. Les opérateurs déploient des plates-formes de haute spécification pour réduire le temps de forage et diminuer les risques opérationnels. Les raccordements sous-marins aident à monétiser les découvertes plus petites à un coût compétitif. Les outils numériques soutiennent la modélisation des réservoirs et la surveillance en temps réel des puits. Cela améliore la rapidité des décisions dans les opérations de forage. Les systèmes haute pression améliorent les performances dans les formations plus profondes. Les centres d’opérations à distance guident l’optimisation des champs. La force technologique augmente la fiabilité de la production et prolonge le temps de fonctionnement dans les clusters offshore.

Tendances du marché amont du pétrole et du gaz en Angola

Passage vers l’optimisation en eaux profondes et les stratégies de prolongation de la durée de vie

Le marché amont du pétrole et du gaz en Angola montre un intérêt croissant pour maximiser la production des pôles matures en eaux profondes. Les opérateurs investissent dans des programmes d’intégrité des actifs qui maintiennent des opérations sûres. Les plans de prolongation de la durée de vie aident à retarder le démantèlement des unités offshore coûteuses. Les entreprises améliorent les réseaux sous-marins pour augmenter l’efficacité des flux. Les jumeaux numériques suivent la santé des équipements et guident les calendriers de maintenance. Les programmes d’optimisation réduisent les interruptions de production dans les blocs à forte valeur. Cela soutient une production offshore stable dans des conditions de marché compétitives. Les programmes de réhabilitation à long terme restent une tendance centrale dans les réservoirs matures.

- Par exemple, TotalEnergies a mis en œuvre un système de pompage multiphase sous-marin sur le champ CLOV dans le Bloc 17, ce qui a permis avec succès le raccordement des champs Cravo, Lirio, Orquidea et Violeta à un seul FPSO, maintenant un plateau de production de 160 000 barils de pétrole par jour.

Expansion des programmes de contenu local et développement de la main-d’œuvre

Les politiques de contenu local façonnent les stratégies d’approvisionnement et de main-d’œuvre. Les centres de formation augmentent la capacité pour les services d’ingénierie et maritimes. Les entreprises allouent plus de travail aux fournisseurs locaux dans la fabrication et la logistique. Un engagement local renforcé aide à réduire les coûts d’exploitation pour les projets à long cycle. Les programmes de développement de la main-d’œuvre soutiennent des opérations offshore plus sûres. Cela renforce les capacités nationales en forage et en soutien sur le terrain. Les fournisseurs locaux jouent des rôles plus importants dans les activités d’inspection et de maintenance. Une participation accrue renforce la croissance de l’industrie nationale.

- Par exemple, Sonangol et ses partenaires ont atteint un jalon significatif en matière de contenu local lors du projet Lifua-A, où 100 % de la plate-forme de tête de puits de 1 500 tonnes a été fabriquée localement au chantier Sonamet à Lobito, impliquant plus de 1 million d’heures de travail local.

Adoption croissante des outils numériques pour l’optimisation de la production et la surveillance des actifs

La transformation numérique s’accélère dans les opérations amont. Les opérateurs utilisent des outils de surveillance en temps réel pour guider les décisions sur le terrain. L’analyse prédictive réduit les temps d’arrêt des équipements sur les actifs distants. La planification numérique des puits améliore la précision du forage et le contrôle des coûts. Les centres d’exploitation à distance soutiennent des opérations sûres dans les blocs en eaux profondes. Cela améliore l’efficacité de la gestion des réservoirs. Les capteurs améliorent la fiabilité des équipements sous-marins. L’automatisation améliore la coordination des flux de travail dans les systèmes amont complexes.

Intérêt croissant pour le développement du gaz et les voies de monétisation

Les stratégies axées sur le gaz gagnent en traction en raison des objectifs de diversification. Les opérateurs se dirigent vers des programmes de réduction du torchage et des réseaux de collecte de gaz. De nouveaux pôles gaziers soutiennent les futures options d’approvisionnement en GNL. Les programmes d’évaluation ciblent les structures riches en gaz sous-développées. Les petits champs gaziers attirent l’attention en raison des risques de développement plus faibles. Cela soutient des plans de transition énergétique plus larges au sein du secteur. La réinjection de gaz aide à stabiliser la pression des réservoirs dans les champs pétroliers en production. Un virage clair vers la création de valeur gazière façonne les tendances d’investissement à long terme.

Analyse des Défis du Marché Amont du Pétrole et du Gaz en Angola

Diminution de la Production des Champs Matures et Complexité Opérationnelle Croissante

Le marché amont du pétrole et du gaz en Angola fait face à une baisse de production dans les puits offshore vieillissants. Les opérateurs luttent contre des taux d’eau plus élevés et une pression de réservoir réduite. Les opérations complexes en eaux profondes augmentent les besoins de maintenance et les risques techniques. Les coûts élevés entravent le redéveloppement rapide des champs marginaux. Cela exerce une pression sur les opérateurs pour gérer efficacement les ressources. Les découvertes limitées ralentissent le remplacement des réserves épuisées. Les conditions difficiles en mer ajoutent aux défis de la chaîne d’approvisionnement. Les baisses de production nécessitent des investissements continus pour maintenir la production nationale.

Retards Réglementaires, Pressions sur les Coûts et Expansion Limitée des Infrastructures

Les opérateurs connaissent une progression plus lente en raison de longs cycles d’approbation. Les retards affectent les calendriers de forage et la planification du redéveloppement des champs. La pression sur les coûts limite l’appétit pour l’investissement dans les zones frontières. Les lacunes infrastructurelles impactent le déplacement efficace des équipements et du personnel. Les pénuries de main-d’œuvre qualifiée augmentent les risques opérationnels lors de tâches complexes. Cela accroît la dépendance envers les prestataires de services externes. Les prix volatils du brut posent des défis au financement des projets à long terme. Ces obstacles réduisent le rythme de l’expansion amont à travers les bassins stratégiques.

Opportunités du Marché Amont du Pétrole et du Gaz en Angola

Nouvelles Rondes de Licences, Exploration de Bassins Frontaliers et Nouveau Potentiel en Eaux Profondes

Le marché amont du pétrole et du gaz en Angola voit une forte opportunité grâce à de nouvelles rondes d’enchères ciblant de nouvelles superficies. Les bassins frontaliers suscitent un intérêt accru pour l’exploration grâce à des données géologiques améliorées. Les opérateurs évaluent de nouvelles zones en eaux profondes avec un potentiel compétitif. Les découvertes réussies peuvent renforcer les réserves nationales et la production future. Cela aide à attirer des investissements de grandes entreprises mondiales. Les données sismiques intégrées soutiennent une planification d’exploration plus efficace. Les partenariats créent un partage des risques sur les blocs à coûts élevés. L’expansion de l’exploration peut remodeler les perspectives de production à long terme.

Commercialisation du Gaz, Projets de Raccordement Sous-Marin et Développement à Faible Coût des Champs Marginaux

Le développement du gaz génère des gains pour les efforts de diversification énergétique. Les petites découvertes de gaz peuvent se connecter à l’infrastructure existante via des routes de raccordement. Les opérateurs utilisent des raccordements sous-marins pour réduire les coûts de développement des champs éloignés. Les champs marginaux offrent une possibilité de développement rapide avec un investissement plus léger. Cela soutient de nouvelles sources de revenus dans un environnement réglementaire stable. Les projets basés sur le gaz réduisent les volumes de torchage et améliorent la conformité environnementale. Les partenariats avec des acteurs mondiaux aident à accélérer l’exécution des projets. Un fort potentiel existe pour des chaînes de valeur intégrées du gaz à travers les bassins clés.

Analyse de la Segmentation du Marché Amont du Pétrole et du Gaz en Angola :

Par Lieu de Déploiement

Le marché amont du pétrole et du gaz en Angola montre une forte activité dans les zones offshore où les champs en eaux profondes et ultra-profondes stimulent la production nationale. Les blocs offshore attirent les grands opérateurs en raison de réserves plus élevées et de systèmes de production éprouvés. Les zones onshore détiennent des réserves plus petites mais offrent des coûts de développement inférieurs et des cycles de projet plus courts. Cela soutient une croissance équilibrée entre les réserves matures et émergentes.

- Par exemple, Azule Energy (la coentreprise BP-Eni) exécute actuellement le développement intégré du hub ouest d’Agogo dans le Bloc 15/06, qui utilise 23 puits sous-marins et un FPSO massif pour exploiter les réserves en eaux profondes situées à des profondeurs d’environ 1 700 mètres.

Par Type de Ressource

La production de pétrole brut domine le marché amont du pétrole et du gaz en Angola, soutenue par des champs offshore établis et des programmes de réaménagement continus. Les opérateurs investissent dans des technologies avancées pour maintenir la production de brut à partir de réservoirs vieillissants. Le gaz naturel attire l’attention en raison de la demande croissante de combustibles plus propres et des plans nationaux pour étendre la monétisation du gaz. Cela crée des opportunités à long terme dans des projets axés sur la collecte, le traitement et l’exportation.

- Par exemple, Chevron, par l’intermédiaire de sa filiale CABGOC, a mis en service avec succès le projet Sanha Lean Gas Connection (SLGC), conçu pour fournir 480 millions de pieds cubes standard de gaz par jour à l’usine Angola LNG, réduisant ainsi considérablement le torchage routinier.

Par Type de Puits

Les puits conventionnels conservent la part dominante sur le marché amont du pétrole et du gaz en Angola, grâce à une géologie offshore solide et des caractéristiques de réservoir favorables. Les opérateurs se concentrent sur les interventions et l’amélioration de la récupération pour prolonger la durée de vie des puits. Les perspectives non conventionnelles restent limitées mais suscitent un intérêt croissant de la part de petits acteurs testant de nouveaux bassins. Cela offre un potentiel futur à mesure que l’adoption de la technologie s’améliore.

Par Service

Les activités d’exploration soutiennent la croissance des réserves sur le marché amont du pétrole et du gaz en Angola, stimulées par de nouvelles rondes de licences et une cartographie sismique améliorée. Les services de développement et de production détiennent la plus grande part en raison de projets offshore actifs et de programmes de champs à long terme. Le démantèlement croît lentement à mesure que les actifs matures approchent des exigences de fin de vie. Cela encourage les efforts de planification qui équilibrent sécurité, coût et conformité réglementaire.

Segmentation :

Par Lieu de Déploiement

Par Type de Ressource

Par Type de Puits

- Conventionnel

- Non Conventionnel

Par Service

- Exploration

- Développement et Production

- Démantèlement

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

Le marché amont du pétrole et du gaz en Angola est dominé par les régions offshore, représentant près de 75 % de la part de production totale en raison d’une forte activité en eaux profondes et ultra-profondes. Ces zones offshore attirent des opérateurs mondiaux qui déploient des FPSO de haute capacité et des systèmes sous-marins avancés. La forte productivité des puits et la longue durée de vie des réservoirs augmentent la confiance des investisseurs dans les principaux bassins offshore. Cela soutient une production stable malgré les déclins naturels des puits matures. Les régions offshore restent le moteur principal de la production nationale d’hydrocarbures et continuent de sécuriser la majorité des dépenses d’exploration à venir.

Les régions onshore représentent environ 15 % du marché et se concentrent sur des développements à moindre coût dans les champs matures. De plus petits opérateurs dirigent la plupart des programmes onshore où des cycles de forage plus courts soutiennent une planification de projet efficace. La taille limitée des réserves ralentit les investissements à grande échelle, mais de nouvelles études sismiques aident à identifier des poches de potentiel inexploité. Le gouvernement encourage l’intérêt onshore à travers des conditions flexibles pour les champs marginaux. Cela crée des opportunités pour les opérateurs qui visent un retour rapide et une complexité opérationnelle réduite.

Les bassins émergents, y compris certaines zones frontières, représentent près de 10 % du marché et possèdent une valeur stratégique à long terme. Ces zones attirent l’attention en raison des connaissances géologiques en évolution soutenues par des données sismiques modernes. Les régions frontières présentent un risque plus élevé mais offrent un potentiel de diversification de la production future au-delà des actifs offshore matures. Les investisseurs surveillent les estimations de ressources et la clarté réglementaire avant d’entrer dans des blocs en phase initiale. Cela positionne les bassins émergents comme un pilier de croissance future lorsque les réserves prouvées s’étendent et que les coûts de développement se stabilisent.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- TotalEnergies SE

- Chevron Corporation

- ExxonMobil Corporation

- Azule Energy (BP / Eni Joint Venture)

- Sonangol Pesquisa & Produção (Sonangol P&P)

- Eni SpA

- BP Plc

- Petronas

- Sinopec (E&P Angola)

- Somoil SA

Analyse concurrentielle :

Le marché amont du pétrole et du gaz en Angola présente une forte participation des compagnies pétrolières internationales qui dirigent les principaux développements en eaux profondes et ultra-profondes. TotalEnergies, Chevron, ExxonMobil, Azule Energy et Eni dominent la production grâce à une propriété de blocs à long terme et à de solides capacités techniques. Ces opérateurs se concentrent sur les zones offshore à haut rendement où la force d’ingénierie et la profondeur de capital soutiennent des opérations de champ complexes. Cela entraîne un investissement constant dans les programmes de réaménagement, d’optimisation et de forage de remplissage. La compagnie pétrolière nationale Sonangol P&P joue un rôle croissant grâce à des partenariats et à une restructuration sélective des actifs. Les entreprises locales telles que Somoil étendent leur empreinte dans les champs marginaux où les coûts opérationnels restent gérables. Les acteurs mondiaux rivalisent par la technologie, l’efficacité du forage, l’expertise sous-marine et des antécédents solides en matière d’exécution de projets. De nouvelles rondes de licences encouragent une participation plus large dans les blocs d’exploration. Le paysage concurrentiel reflète un mélange de majors établis, de nouvelles coentreprises et d’opérateurs nationaux façonnant la trajectoire amont à long terme de l’Angola.

Développements récents :

- En juillet 2025, Azule Energy a atteint le premier pétrole du FPSO Agogo dans le Bloc 15/06 marquant une étape importante de production nouvelle avant la date prévue et initiant un contrat de 15 ans d’une valeur de plus de 5 milliards USD avec Yinson Production.

- En juillet 2025, TotalEnergies a démarré la production du projet offshore BEGONIA en Angola, marquant le premier développement inter-blocs avec des partenaires incluant Sonangol E&P et ANPG, ajoutant une capacité significative aux FPSO existants.

- En mai 2024, Afentra a finalisé l’acquisition d’une participation non opérante de 12 % dans le Bloc 3/05 et de 16 % dans le Bloc 3/05A auprès d’Azule Energy, augmentant ses participations à 30 % et 21,33 % respectivement, y compris les stocks de pétrole brut hérités.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le lieu de déploiement, le type de ressource, le type de puits et le service. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures :

- Les actifs en eaux profondes et ultra-profondes guideront l’expansion à long terme du marché amont du pétrole et du gaz en Angola, soutenue par un engagement soutenu des opérateurs.

- Les nouveaux cycles de licences attireront un intérêt accru de la part des acteurs mondiaux cherchant un potentiel d’exploration dans les principaux bassins offshore et frontaliers.

- La réhabilitation des champs matures renforcera la stabilité de la production, aidée par des systèmes sous-marins améliorés et des outils de surveillance numérique.

- Les programmes axés sur le gaz se développeront à mesure que l’Angola avance dans ses plans de monétisation pour diversifier son portefeuille amont.

- Les initiatives de contenu local pousseront les opérateurs à accroître la participation nationale dans les activités d’ingénierie, de fabrication et de logistique.

- L’adoption de technologies, y compris l’analyse prédictive et l’automatisation, améliorera la précision du forage et réduira les interruptions opérationnelles.

- Les partenariats entre opérateurs nationaux et internationaux aideront à débloquer des réservoirs complexes et à prolonger la durée de vie des champs.

- Les opportunités onshore croîtront lentement, offrant des développements à cycle court pour les petits opérateurs ciblant des actifs rentables.

- La demande de démantèlement augmentera à mesure que certains champs matures approcheront des stades de fin de vie, créant un nouveau segment de services.

- Les bassins émergents attireront l’attention à mesure que les données sismiques s’améliorent et que les investisseurs évaluent les perspectives pour les futurs flux de production.