Aperçu du marché de la fabrication sous contrat d’API :

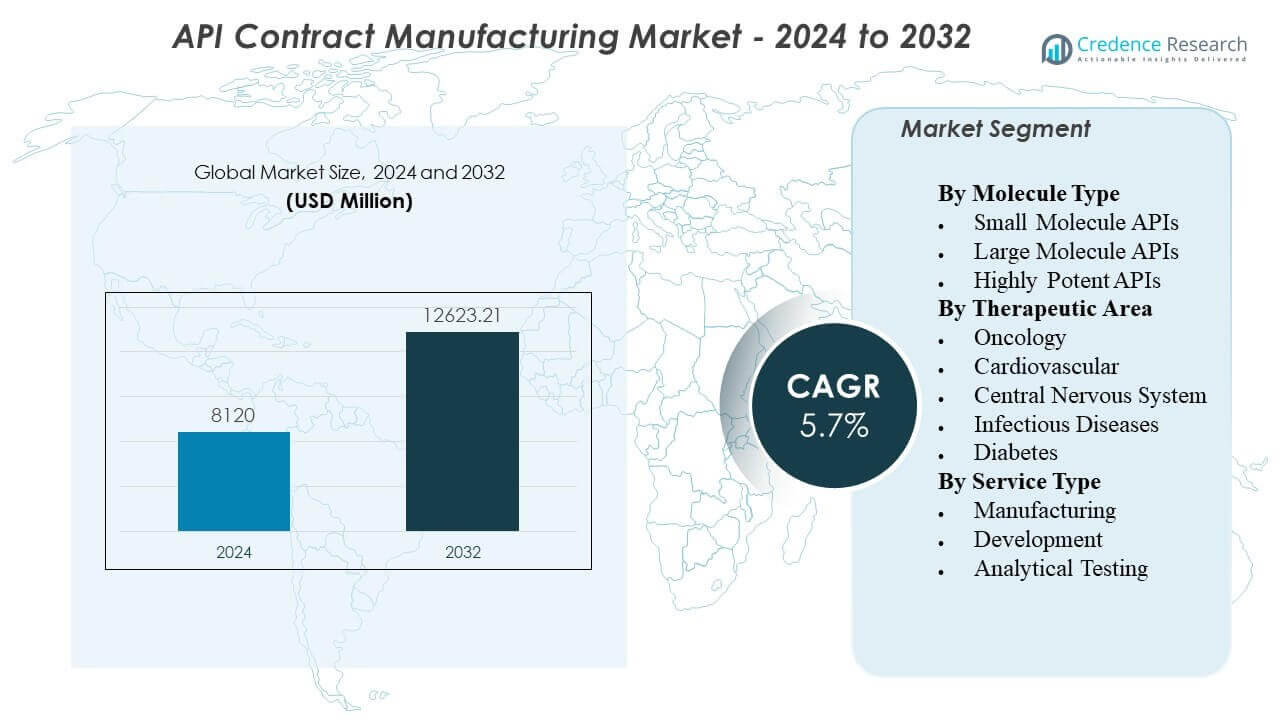

Le marché de la fabrication sous contrat d’API devrait passer de 8 120 millions USD en 2024 à environ 12 623,21 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 5,70 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de la fabrication sous contrat d’API 2024 |

8 120 millions USD |

| Marché de la fabrication sous contrat d’API, TCAC |

5,70% |

| Taille du marché de la fabrication sous contrat d’API 2032 |

12 623,21 millions USD |

La production d’API externalisée augmente alors que les fabricants de médicaments visent à réduire les coûts fixes et à accélérer les lancements. Les commanditaires comptent sur des partenaires disposant d’installations GMP, de processus validés et d’une capacité évolutive. La demande croissante pour des API à haute puissance, des substances contrôlées et des chimies complexes augmente le besoin de systèmes de confinement et de sécurité spécialisés. De plus en plus de petites entreprises pharmaceutiques et de sociétés virtuelles choisissent des modèles allégés en actifs et préfèrent les réseaux d’approvisionnement externes. Les fabricants sous contrat soutiennent également les besoins du cycle de vie tels que l’optimisation des itinéraires, l’amélioration du rendement et le contrôle des impuretés. L’assurance d’un approvisionnement stable et les plans de double approvisionnement poussent davantage les accords de fabrication à long terme.

L’Amérique du Nord est en tête grâce à une forte activité d’innovateurs, un volume élevé d’essais cliniques et des attentes strictes en matière de qualité qui favorisent les partenaires contractuels expérimentés. L’Europe reste importante en raison de systèmes réglementaires matures, de médicaments brevetés à haute valeur ajoutée et d’une expertise approfondie en synthèse complexe. L’Asie-Pacifique émerge comme le moteur de croissance le plus rapide, menée par l’Inde et la Chine avec une capacité à grande échelle et des structures de coûts compétitives. Le Japon et la Corée du Sud ajoutent une demande pour une production de haute qualité, de niche et à haute puissance. L’Asie du Sud-Est gagne en traction alors que les entreprises diversifient les chaînes d’approvisionnement au-delà de la dépendance à un seul pays. L’expansion régionale suit le besoin de résilience, de livraisons plus rapides et de fabrication plus proche du marché.

Perspectives du marché de la fabrication sous contrat d’API :

- L’Asie-Pacifique est en tête avec une part de 35 %, l’Amérique du Nord suit avec 29 %, et l’Europe détient 20 % grâce à de solides bases de fabrication, une conformité mature et une forte demande des sponsors.

- L’Amérique latine est la région à la croissance la plus rapide avec une part de 9 %, stimulée par la diversification des fournisseurs, l’augmentation de la production pharmaceutique et l’augmentation de l’activité d’externalisation régionale.

- Le mix de segments penche vers les API synthétisés chimiquement, où l’Organique détient 61 % de part, l’Inorganique 27 %, et les Autres représentent 12 %.

- La répartition des utilisateurs finaux montre que les Industries Pharmaceutiques représentent 66 %, les Organisations de Recherche 15 %, et les Autres 19 %, ce qui indique une forte demande des programmes d’approvisionnement commercial.

Moteurs du marché de la fabrication sous contrat d’API :

Augmentation de la demande d’externalisation pour réduire les coûts fixes et améliorer la rapidité de mise sur le marché

Les entreprises pharmaceutiques réduisent les dépenses en capital en externalisant la production d’API. Le marché de la fabrication sous contrat d’API bénéficie de ce changement de modèles opérationnels. Les sponsors évitent la construction de nouvelles usines et redirigent les fonds vers la R&D. Les partenaires contractuels livrent la préparation des lots plus rapidement que les nouvelles lignes internes. Les CMO offrent des équipes formées, des utilités qualifiées et des systèmes de qualité audités. Les sponsors gagnent également en flexibilité pour ajuster les volumes en fonction de l’étape du produit. Un transfert de technologie plus rapide soutient une progression clinique et des plans de lancement plus rapides. Ce moteur reste fort à la fois pour les portefeuilles de marques et de génériques.

- Par exemple, Thermo Fisher Scientific (Patheon) a utilisé son programme “Quick to Care” pour réduire le délai entre la synthèse de l’API et l’approvisionnement en produit médicamenteux clinique à seulement 14 semaines, une réduction significative par rapport à la norme industrielle de 6 à 9 mois.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Des attentes réglementaires plus strictes poussent les sponsors vers des systèmes de qualité éprouvés

Les régulateurs attendent une forte intégrité des données et des contrôles validés. Les sponsors préfèrent les CMO avec une conformité GMP mature et un historique d’audit. Les pratiques de qualité par conception réduisent la variabilité et soutiennent un approvisionnement stable. Un contrôle robuste des impuretés renforce l’acceptation pour les marchés réglementés. Les partenaires investissent dans la validation, la vérification du nettoyage et la documentation électronique. Les sponsors utilisent ces capacités pour réduire le risque de conformité sur les sites. Des délais de libération de lots fiables soutiennent les calendriers de formulation en aval. Ce moteur croît avec l’intensité des inspections mondiales et des règles de reporting plus strictes.

Les molécules complexes et les API à haute puissance augmentent le besoin de capacités spécialisées

Plus de pipelines incluent des petites molécules puissantes et complexes. Ces programmes nécessitent un confinement, une sécurité au travail et des méthodes analytiques précises. Les CMO étendent leurs suites HPAPI avec des flux d’air séparés et une manipulation fermée. Une chimie de procédé experte améliore les rendements et réduit les sous-produits. Des analyses avancées soutiennent le profilage des impuretés et les études de stabilité. Les sponsors choisissent des partenaires capables de gérer la synthèse en plusieurs étapes et des spécifications strictes. Le savoir-faire en matière d’agrandissement réduit les délais entre les lots de laboratoire et commerciaux. Ce moteur augmente avec la croissance des médicaments oncologiques et spécialisés.

- Par exemple, Piramal Pharma Solutions déclare que ses suites à haute puissance peuvent gérer des composés avec OEL < 1 µg/m³ à l'échelle du kilo-laboratoire, avec une capacité aussi basse que 10 ng/m³, plus des volumes de réacteur allant jusqu'à 50 L et une capacité de manipulation allant jusqu'à 2 kg.

Les besoins en résilience de la chaîne d’approvisionnement encouragent la double source et la redondance régionale

Les sponsors priorisent la continuité après les récentes perturbations de l’approvisionnement. La double source réduit la dépendance à une seule usine ou région. Les CMO soutiennent les stratégies de réseau avec plusieurs sites qualifiés. Les tampons d’inventaire et l’accès fiable aux matières premières améliorent les niveaux de service. Une qualification rigoureuse des fournisseurs protège contre les variations des intrants. Les sponsors recherchent également des délais plus courts pour les intermédiaires critiques. Une meilleure résilience soutient les accords d’approvisionnement à long terme et les engagements de volume. Ce moteur reste central pour les médicaments essentiels et les thérapies chroniques.

Tendances du marché de la fabrication sous contrat d’API :

Passage vers des services intégrés de bout en bout, de la conception de la route à l’approvisionnement commercial

Les sponsors préfèrent moins de transferts dans la chaîne de valeur. Les CMO s’étendent de la production d’API au soutien au développement et au transfert de technologie. Un partenaire peut couvrir la sélection de la route, la montée en échelle et la validation. Cette tendance améliore la coordination entre les équipes de chimie, d’analytique et de qualité. Une résolution plus rapide des problèmes réduit le temps de cycle et le risque de déviation des lots. Les sponsors obtiennent une responsabilité plus claire à travers les jalons et les livrables. Le marché de la fabrication sous contrat d’API reflète une demande plus forte pour des partenariats de services complets. Les offres intégrées soutiennent également l’optimisation du cycle de vie et le contrôle des coûts.

- Par exemple, Lonza a annoncé une restructuration de CDMO en trois plateformes : Biologiques intégrés, Synthèse avancée et Modalités spécialisées pour aligner les services sur la période du développement à la commercialisation.

Utilisation accrue des systèmes de qualité numériques et des données de processus en temps réel pour le contrôle

Les CMO adoptent des enregistrements de lots numériques et des flux de travail de qualité électroniques. Les données en temps réel améliorent la visibilité des processus et la réponse plus rapide aux déviations. La maintenance prédictive réduit le risque de temps d’arrêt pour les équipements critiques. Les contrôles d’intégrité des données réduisent les erreurs manuelles et les lacunes d’audit. Les tableaux de bord avancés soutiennent l’exécution des lots dès le premier essai. Les sponsors apprécient les rapports transparents et le retour rapide des documents. Les outils numériques soutiennent également les audits à distance et la supervision des fournisseurs. Cette tendance s’accélère avec des feuilles de route numériques plus larges dans le secteur pharmaceutique.

Préférence croissante pour les partenariats stratégiques à long terme plutôt que pour les contrats ponctuels à court terme

Les sponsors recherchent la stabilité dans la planification de la capacité et de l’approvisionnement. Les accords pluriannuels sécurisent des créneaux pour la demande clinique et commerciale. Les CMO répondent avec des lignes dédiées et des modèles de planification prioritaire. La gouvernance conjointe améliore la communication et le contrôle des changements. Les indicateurs de performance partagés alignent les objectifs de qualité, de livraison et de coût. Les sponsors co-investissent également dans l’équipement pour des chimies spécifiques. Le marché de la fabrication sous contrat d’API voit plus de décisions d’approvisionnement basées sur des partenariats. Cette tendance soutient une meilleure visibilité des revenus pour les principaux CMO.

- Par exemple, Novo Holdings a accepté d’acquérir Catalent pour 16,5 milliards de dollars, et Novo Nordisk a prévu d’acheter trois sites de remplissage-finition de Catalent pour 11 milliards de dollars, ce qui montre comment les grands acheteurs sécurisent la capacité à long terme grâce à des transactions structurées.

Expansion des réseaux de fabrication multi-sites pour desservir plus rapidement les marchés régionaux

Les directeurs marketing construisent ou acquièrent des sites dans des régions clés. Les empreintes du réseau réduisent le temps d’expédition et la complexité des douanes. La présence régionale soutient l’assistance en langue locale et l’engagement avec les régulateurs. Les sponsors apprécient la production à proximité pour les API sensibles ou critiques en termes de temps. Les stratégies multi-sites réduisent également l’exposition géopolitique et logistique. Les processus standardisés permettent des transferts plus fluides de site à site. Cette tendance soutient une montée en puissance plus rapide lorsque la demande évolue selon le marché. L’expansion du réseau reste active en Europe, en Asie et en Amérique du Nord.

Analyse des défis du marché de la fabrication sous contrat d’API :

La surveillance réglementaire et le fardeau de la conformité créent des coûts élevés et des risques d’exécution

Les inspections peuvent provoquer des retards lorsque les systèmes sont insuffisants. Les directeurs marketing doivent maintenir une documentation solide et l’intégrité des données. De petites lacunes peuvent entraîner des lettres d’avertissement et des contrats perdus. La validation et le contrôle des changements nécessitent une expertise et une discipline approfondies. Les sponsors exigent des audits fréquents et des plans d’action corrective rapides. Les pénuries de talents dans les rôles de qualité augmentent le stress opérationnel. Le marché de la fabrication sous contrat d’API est sous pression pour respecter des règles régionales diverses. Les coûts de conformité augmentent tandis que les attentes en matière de prix restent serrées.

La volatilité des matières premières et les contraintes de capacité peuvent perturber les délais et les marges

Les matériaux de départ clés sont soumis à des fluctuations de prix et des limites d’approvisionnement. Les intrants à source unique peuvent interrompre la production en cas de pénurie. Les longs délais compliquent la planification de projets pour la synthèse en plusieurs étapes. Des goulets d’étranglement de capacité apparaissent lors des pics de demande et des chevauchements de campagnes. Les directeurs marketing doivent équilibrer de nombreux clients avec des besoins prioritaires différents. La variabilité du fret affecte la fiabilité et le coût de la livraison. Les sponsors exigent des dates fermes, même en cas d’incertitude des intrants. Le contrôle des marges devient plus difficile lorsque les intrants évoluent rapidement.

Opportunités du marché de la fabrication sous contrat d’API :

La demande croissante pour les API spécialisés et à haute puissance ouvre des segments de services premium

Plus de médicaments en oncologie et pour les maladies rares utilisent des composés puissants. Les directeurs marketing peuvent remporter des projets avec des systèmes de confinement avancés et des analyses. Les sponsors paient pour des systèmes de sécurité éprouvés et une qualité constante. La capacité de montée en puissance rapide soutient des délais cliniques plus rapides. Un contrôle strict des impuretés aide les approbations dans les marchés stricts. Cette opportunité favorise les entreprises avec une chimie de processus différenciée. Le marché de la fabrication sous contrat d’API peut s’étendre grâce à ces programmes premium. Les ajouts de capacité dans les suites HPAPI peuvent augmenter les contrats à long terme.

Les stratégies de fabrication localisées et diversifiées créent de nouvelles voies de croissance régionale

Les sponsors diversifient l’approvisionnement au-delà de la dépendance à un seul pays. Les directeurs marketing peuvent ajouter une capacité régionale pour soutenir l’approvisionnement proche du marché. Les sites locaux réduisent le risque logistique et raccourcissent les délais. Les partenariats avec des fournisseurs régionaux améliorent l’accès aux matières premières. Le soutien gouvernemental pour la pharmacie domestique stimule également de nouveaux projets. Un engagement réglementaire plus rapide améliore l’entrée sur le marché pour les médicaments critiques. Cette opportunité soutient les fusions et acquisitions et les investissements en terrains vierges dans les principaux hubs. Les victoires contractuelles augmentent lorsque les directeurs marketing offrent une redondance multi-régionale.

Analyse de la segmentation du marché de la fabrication sous contrat d’API :

Par Type de Molécule

Les API de petites molécules dominent la demande en raison de leur large utilisation dans les thérapies chroniques et aiguës et de forts volumes génériques. Les API de grandes molécules croissent plus rapidement à mesure que les produits biologiques se développent et que les commanditaires recherchent une fermentation spécialisée, une purification et des contrôles de qualité robustes. Les API hautement puissants gagnent en part avec les pipelines oncologiques et les médicaments spécialisés qui nécessitent des suites à haute contenance, une conformité stricte aux OEL et un contrôle avancé des impuretés.

Par aire thérapeutique

L’oncologie stimule l’externalisation premium car les composés complexes et puissants nécessitent une sécurité stricte et des spécifications rigoureuses. Les programmes cardiovasculaires maintiennent des volumes stables et favorisent une production rentable et à haut débit. Les API du système nerveux central dépendent d’une qualité constante et d’une continuité d’approvisionnement en raison de cycles de traitement longs. La demande pour les maladies infectieuses augmente avec les besoins de gestion antimicrobienne et la réponse aux épidémies épisodiques. Le diabète soutient une demande à grande échelle et prévisible, ce qui favorise les partenaires capables de fournir une production stable et des délais de livraison fiables.

- Par exemple, Lonza a rapporté une suite de fabrication de chargeur-lien capable de gérer des composés jusqu’à 1 ng/m³ OEL, avec des tailles de réacteur de 1 à 50 L et une plage de température de −80°C à +150°C, ce qui répond aux exigences strictes des charges oncologiques.

Par type de service

La fabrication reste la principale source de revenus alors que les commanditaires externalisent la production par lots, la montée en échelle et l’approvisionnement commercial. Les services de développement se développent à mesure que les clients nécessitent une sélection de route, une optimisation des processus et un support de transfert technologique pour réduire le temps de cycle. Les tests analytiques prennent de l’importance car les régulateurs s’attendent à une validation robuste des méthodes, un profilage des impuretés et des données de stabilité.

- Par exemple, NNIT a rapporté que le tableau de bord de libération de lots de Lonza a réduit le temps de libération de lots de 90 % et a réduit les tâches de gestion quotidienne de libération de lots de 30 heures à 30 minutes, montrant comment les flux de travail numériques peuvent resserrer l’exécution de l’assurance qualité et la préparation à la libération.

Segmentation :

Par type de molécule

- API de petites molécules

- API de grandes molécules

- API hautement puissants

Par aire thérapeutique

- Oncologie

- Cardiovasculaire

- Système nerveux central

- Maladies infectieuses

- Diabète

Par type de service

- Fabrication

- Développement

- Tests analytiques

Par régions

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

L’Asie-Pacifique en tête avec une grande capacité et une offre axée sur l’exportation

L’Asie-Pacifique détient une part de marché de 35 % et mène l’activité mondiale. Le marché de la fabrication sous contrat d’API y gagne en force grâce à une production rentable et à un talent profond en chimie des procédés. L’Inde et la Chine ancrent la production de volume pour les génériques et de nombreux API spécialisés. Le Japon et la Corée du Sud soutiennent la demande d’API de haute qualité et de niche avec un fort accent sur la conformité. Les sponsors utilisent la région pour l’approvisionnement commercial et les besoins de montée en échelle rapide. Le soutien gouvernemental à la fabrication pharmaceutique soutient également l’expansion des capacités. De grandes bases de fournisseurs pour les intermédiaires améliorent la flexibilité des approvisionnements.

L’Amérique du Nord détient une forte part grâce à l’innovation et à des attentes de qualité strictes

L’Amérique du Nord représente 29 % de la part de marché mondiale. Les États-Unis stimulent la demande en raison d’une activité de R&D élevée et de pipelines cliniques solides. Les sponsors recherchent des partenaires avec des systèmes GMP éprouvés et des dossiers d’audit fiables. Un écosystème mature soutient des projets complexes, y compris des API puissants et spécialisés. Les attentes en matière de qualité favorisent les CMO établis avec une profondeur analytique forte. Les programmes de résilience de la chaîne d’approvisionnement soutiennent également des stratégies plus locales et à double source. Cette région bénéficie d’un accès proche aux sponsors et d’une coordination plus rapide.

L’Europe reste un centre clé tandis que l’Amérique latine et le MEA s’étendent à partir d’une base plus petite

L’Europe détient une part de marché de 20 % et bénéficie de cadres réglementaires solides et de normes de fabrication avancées. L’Allemagne et la Suisse restent des lieux importants pour la production d’API de haute qualité et les programmes axés sur l’innovation. L’Amérique latine capture 9 % de part et croît grâce à une demande pharmaceutique en expansion et à des options d’approvisionnement à proximité. Le Brésil et le Mexique soutiennent l’échelle régionale et les besoins de production sous contrat. Le Moyen-Orient & Afrique détient 7 % de part et croît avec les investissements dans la santé et les initiatives de fabrication locale. Les stratégies de diversification régionale aident ces marchés à attirer de nouveaux projets au fil du temps.

Analyse des Acteurs Clés :

Analyse Concurrentielle :

Le marché de la fabrication sous contrat d’API montre une forte concurrence entre les CDMO mondiaux et les entreprises pharmaceutiques intégrées avec une capacité captive. Les grands acteurs remportent des contrats grâce à des réseaux multi-sites, des antécédents GMP éprouvés et des compétences approfondies en chimie des procédés. Les principales entreprises investissent dans le confinement de haute puissance, les analyses avancées et les réacteurs évolutifs pour soutenir des pipelines complexes. Les termes des contrats favorisent de plus en plus les partenariats longs, ce qui augmente la valeur de la livraison fiable et de la préparation aux audits. La pression sur les prix persiste dans le travail des petites molécules banalisées, de sorte que les fournisseurs rivalisent sur le rendement, le temps de cycle et les indicateurs de qualité. Les nouveaux entrants font face à des barrières élevées en raison des coûts de validation, des besoins en talents et des délais de qualification des clients. Cela récompense les fournisseurs qui combinent une profondeur technique avec un approvisionnement résilient et un transfert technologique rapide.

Développements Récents :

- En février 2026, Lonza Group AG a renforcé son portefeuille de synthèse avancée en intégrant pleinement sa plateforme technologique d’anticorps conjugués (ADC), qui comprend les linkers-charge utiles GlycoConnect et toxSYN acquis auprès de Synaffix. Cette mise à jour fait suite à une année 2025 marquante où l’entreprise a réalisé une croissance des ventes de 21,7 %, principalement grâce à l’acquisition de l’un des plus grands sites de biologiques au monde à Vacaville, en Californie, ce qui a sécurisé son cinquième contrat commercial majeur début 2026.

- En janvier 2026, Teva a réaffirmé son intention de céder son activité d’ingrédients pharmaceutiques actifs (Teva api), en lançant un nouveau processus de vente après la fin des discussions exclusives avec un acheteur précédent. Bien que l’unité API reste un actif “destiné à la vente”, Teva a réussi à lancer le premier générique GLP-1 (liraglutide) aux États-Unis fin 2025, tirant parti de son expertise interne en fabrication pour capturer le marché en forte croissance de la perte de poids.

- En décembre 2025, Sun Pharma a annoncé un investissement de ₹3,000 crores (360 millions de dollars) pour construire une nouvelle usine de formulations en site vierge à Madhya Pradesh, en Inde, afin de renforcer sa chaîne d’approvisionnement nationale et mondiale. Tout au long de 2025, l’entreprise a étendu de manière agressive ses services de recherche et de fabrication sous contrat (CRAMS), se positionnant comme un partenaire principal pour les innovateurs mondiaux dans les nouvelles entités chimiques (NCE).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport :

Le rapport de recherche offre une analyse approfondie basée sur le Type de Molécule, le Domaine Thérapeutique, le Type de Service et la Région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Les CDMO augmentent la capacité de confinement élevé pour les API puissants, en particulier pour les pipelines oncologiques qui nécessitent une sécurité stricte des opérateurs et un faible risque de contamination croisée.

- Les sponsors augmentent la double source et la qualification multi-sites pour protéger la continuité de l’approvisionnement, réduire l’exposition à une seule région et respecter les engagements contractuels à long terme.

- Plus de clients choisissent des partenaires intégrés capables de gérer la sélection des voies, la montée en échelle, la validation et l’approvisionnement commercial sous un seul système de qualité et un seul modèle de gouvernance.

- Les tests analytiques gagnent en valeur stratégique à mesure que les régulateurs exigent un contrôle plus strict des impuretés, la validation des méthodes, les données de stabilité et une réponse plus rapide lors des audits et des enquêtes.

- Les outils de qualité numériques, les dossiers de lots électroniques et la surveillance des processus en temps réel améliorent le contrôle des écarts, raccourcissent les cycles de libération et renforcent les attentes en matière d’intégrité des données.

- La planification de la capacité se tourne vers une production de campagne flexible qui peut passer plus rapidement d’un produit à l’autre, soutenir des lots cliniques plus petits et toujours répondre aux volumes commerciaux.

- L’optimisation des processus devient un levier clé alors que les sponsors poussent pour des rendements plus élevés, une utilisation réduite des solvants et des objectifs de coûts plus serrés sans compromettre le contrôle des spécifications.

- Les implantations régionales se développent pour soutenir l’approvisionnement proche du marché, réduire le risque logistique et améliorer la coordination avec les clients et les organismes de réglementation locaux.

- Le travail sur les bioconjugués et les chargeurs-lieures s’étend, ce qui augmente la demande pour la chimie spécialisée, la ségrégation et la caractérisation analytique hautement sensible.

- Le développement des talents devient crucial alors que les entreprises rivalisent pour des chimistes expérimentés, des leaders AQ et des experts en validation afin de maintenir la performance de qualité à grande échelle.