Aperçu du marché de la surveillance cérébrale :

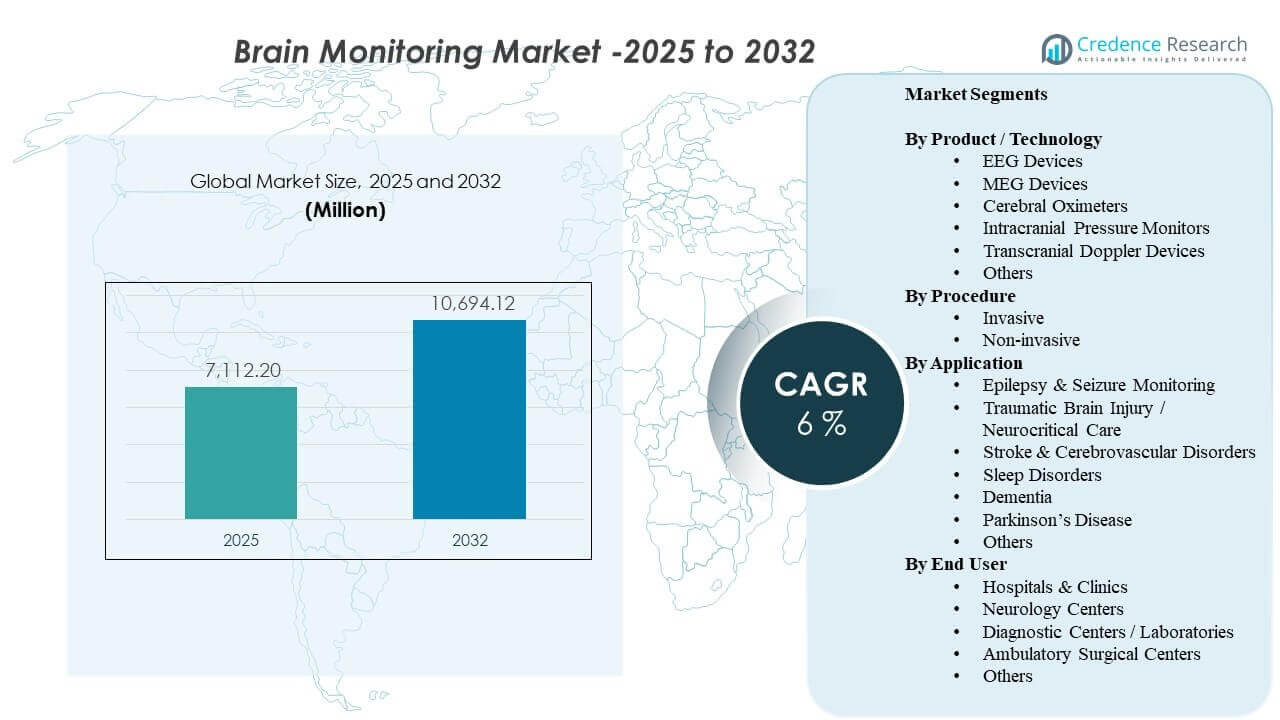

La taille du marché mondial de la surveillance cérébrale était estimée à 7 112,2 millions USD en 2025 et devrait atteindre 10 694,12 millions USD d’ici 2032, avec un TCAC de 6 % de 2025 à 2032. La demande est façonnée par une utilisation accrue des neurodiagnostics et une surveillance continue dans les environnements de soins aigus, où des décisions cliniques plus rapides et la gestion des risques sont essentielles pour les résultats des patients. L’adoption est également soutenue par un accès élargi aux services de neurologie et une utilisation plus large de la surveillance dans les parcours d’AVC, l’évaluation des crises et les soins neurocritiques. Au cours de la période de prévision, les mises à niveau technologiques et l’intégration des flux de travail dans les hôpitaux et les centres de neurologie spécialisés devraient maintenir les cycles de remplacement et la demande de services actifs.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché de la Surveillance Cérébrale 2025 |

7 112,2 millions USD |

| Marché de la Surveillance Cérébrale, TCAC |

6% |

| Taille du Marché de la Surveillance Cérébrale 2032 |

10 694,12 millions USD |

Tendances et Perspectives Clés du Marché

- Le marché devrait passer de 7 112,2 millions USD (2025) à 10 694,12 millions USD (2032), enregistrant un TCAC de 6 % (2025-2032).

- Les procédures non invasives représentaient 72,4 % de part en 2025, reflétant une préférence pour une surveillance à moindre risque et répétable dans les environnements de soins.

- Les hôpitaux et cliniques représentaient 65,3 % de part en 2025, soutenus par la demande en soins intensifs et les achats centralisés pour l’infrastructure de neuro-surveillance.

- Les dispositifs EEG détenaient 29,6 % de part en 2025, motivés par une utilité clinique large dans l’évaluation des crises et la surveillance neurocritique.

- Les blessures cérébrales traumatiques / soins neurocritiques ont capturé 27,6 % de part en 2025, reflétant les besoins de surveillance soutenus dans la gestion des patients à haute acuïté.

Analyse des Segments

Le marché montre une nette inclinaison vers des flux de travail de surveillance évolutifs qui peuvent soutenir des évaluations fréquentes sans ajouter de charge procédurale. Les modalités non invasives restent centrales car elles s’alignent avec des tests répétés, une configuration plus rapide et une utilisation plus large dans les parcours de soins hospitaliers et ambulatoires. Les hôpitaux continuent d’être le principal centre de demande en raison des exigences de neuro-USI, de l’utilisation multi-départements et de l’intégration plus étroite avec la surveillance d’entreprise et les flux de travail de décision clinique.

Parmi les produits, l’EEG maintient un rôle de leader car il est intégré dans la pratique neurodiagnostique de routine et de plus en plus soutenu par l’optimisation des flux de travail, la portabilité et les outils d’interprétation numérique. La demande d’application est renforcée par les soins neurocritiques, où l’observation continue, la détection précoce de la détérioration et la surveillance protocolisée sont courantes. Alors que les prestataires recherchent un débit plus élevé et une qualité constante, le choix des dispositifs favorise de plus en plus la fiabilité, l’interopérabilité et le support de service.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Produit / Aperçus Technologiques

Appareils EEG ont représenté la plus grande part de 29,6% en 2025. L’EEG reste largement adopté en raison de sa polyvalence dans les bilans de crises, l’évaluation de l’état mental altéré et la surveillance continue en soins intensifs. La modalité bénéficie de protocoles cliniques établis, d’une large familiarité des cliniciens et d’un déploiement relativement évolutif par rapport aux systèmes nécessitant plus d’infrastructures. Les améliorations continues en matière de portabilité, de gestion des données et de flux de travail d’interprétation continuent de soutenir une demande soutenue dans les hôpitaux et les centres de neurologie.

Par Aperçus de Procédure

Non-invasives ont représenté la plus grande part de 72,4% en 2025. Les prestataires privilégient les méthodes non-invasives car elles réduisent le risque procédural, soutiennent la surveillance répétée et s’intègrent plus facilement dans les parcours de soins de routine. Ces approches s’alignent également avec les environnements ambulatoires et de transition où une installation rapide et une charge de personnel réduite sont importantes. À mesure que la surveillance s’étend au-delà des unités de soins intensifs tertiaires, les options non-invasives ont tendance à se développer plus rapidement grâce à une mise en œuvre plus simple et une acceptation clinique plus large.

Par Aperçus d’Application

Traumatisme Crânien / Soins Neurocritiques ont représenté la plus grande part de 27,6% en 2025. Les patients neuro à haute acuïté nécessitent souvent une observation continue pour détecter les risques de blessures secondaires et guider des interventions opportunes. L’intensité de la surveillance est plus élevée dans les environnements neurocritiques en raison des soins guidés par des protocoles, des comorbidités complexes et du besoin de tendances en temps réel. Cette concentration d’utilisation et de surveillance répétée soutient une forte demande pour des systèmes fiables, des accessoires et un support de service dans les environnements de soins intensifs.

Par Aperçus de l’Utilisateur Final

Hôpitaux & Cliniques ont représenté la plus grande part de 65,3% en 2025. Les hôpitaux concentrent la demande car la surveillance neurologique est utilisée dans les flux de travail des urgences, des soins intensifs, des salles d’opération et de la neurologie hospitalière. Les achats sont souvent centralisés, permettant des achats groupés et des accords de service à long terme qui soutiennent les mises à niveau continues. Des volumes de patients plus élevés, la disponibilité de spécialistes et l’intégration informatique d’entreprise stimulent également une utilisation et des cycles de remplacement plus forts dans les systèmes hospitaliers par rapport aux petites installations.

Moteurs du Marché de la Surveillance Cérébrale

Expansion des soins neurocritiques et de la surveillance protocolisée

Les parcours de soins neurocritiques s’appuient de plus en plus sur une surveillance cérébrale continue ou fréquente pour guider les interventions et réduire les complications secondaires. Les hôpitaux standardisent les protocoles de surveillance dans les unités de soins intensifs et les unités d’AVC pour soutenir des décisions d’escalade plus rapides et une qualité de soins cohérente. Cela augmente l’intensité d’utilisation, pas seulement les placements d’appareils, en particulier pour les patients nécessitant une surveillance des tendances sur des séjours prolongés. À mesure que la capacité s’étend dans les hôpitaux tertiaires, la demande augmente pour des systèmes pouvant fonctionner de manière fiable avec un temps de fonctionnement élevé, une installation simplifiée et un support de service.

- Par exemple, le système BrainWatch EEG de Natus Medical s’installe en moins de 5 minutes avec une détection des crises approuvée par la FDA pour une utilisation en urgences/réanimation. Cela augmente l’intensité d’utilisation, pas seulement le placement des dispositifs, surtout pour les patients nécessitant une surveillance des tendances lors de séjours prolongés.

Demande clinique croissante pour des diagnostics non invasifs à grande échelle

La surveillance non invasive permet des évaluations répétées avec une charge procédurale réduite, ce qui favorise une adoption plus large dans les services hospitaliers et les environnements ambulatoires. Alors que les prestataires cherchent à augmenter le débit et à réduire les complications, ils privilégient les modalités pouvant être déployées rapidement et en toute sécurité sur des profils de patients variés. Cela soutient l’approvisionnement pour des départements plus larges au-delà de la neurologie, y compris la surveillance d’urgence et post-aiguë. Le résultat est une utilisation de base plus élevée des dispositifs et une demande de remplacement plus forte à mesure que les hôpitaux étendent la couverture de surveillance.

- Par exemple, le suivi de la fonction cérébrale SedLine de Masimo a réduit l’exposition au sévoflurane de 1,4 heure MAC et l’incidence du délire d’émergence anesthésique pédiatrique de 14 % dans une étude.

Mises à niveau technologiques et intégration des flux de travail avec la surveillance d’entreprise

La surveillance cérébrale concurrence de plus en plus sur l’interopérabilité, l’utilisabilité des données et l’intégration dans des flux de travail décisionnels cliniques plus larges. Les prestataires apprécient les systèmes capables de fournir des résultats interprétables dans des environnements électroniques et des piles de surveillance au chevet avec un minimum de friction. Les mises à niveau des logiciels, de la connectivité et de la gestion des données soutiennent l’adoption en réduisant les perturbations des flux de travail et en améliorant la confiance des cliniciens. Cette dynamique augmente également la demande pour les services, la formation et la maintenance à mesure que les hôpitaux optimisent les écosystèmes multi-fournisseurs.

Augmentation de la charge des troubles neurologiques et des populations vieillissantes

Le vieillissement démographique et l’incidence plus élevée des affections neurologiques augmentent les volumes de diagnostic et de surveillance dans les systèmes de santé. Un dépistage plus large et des schémas de référence plus précoces contribuent à une utilisation plus fréquente de l’EEG et des modalités connexes pour l’évaluation et le suivi. La demande est renforcée par les besoins cliniques liés aux crises, aux troubles cognitifs et aux troubles du mouvement où la surveillance peut soutenir le diagnostic différentiel ou les ajustements de traitement. À mesure que les volumes de patients augmentent, les prestataires se concentrent sur l’augmentation de la capacité, l’amélioration des délais de traitement et le maintien d’une qualité constante.

Défis du marché de la surveillance cérébrale

L’adoption peut être limitée par des coûts d’équipement initiaux élevés, le besoin de personnel formé en neurophysiologie et les perturbations des flux de travail lors de la mise en œuvre. Les hôpitaux peuvent faire face à des priorités de capital concurrentes, en particulier lorsque les mises à niveau nécessitent une intégration avec les systèmes informatiques et les processus de gouvernance des données. La variabilité des remboursements et des pratiques cliniques peut également limiter la standardisation, affectant l’intensité d’utilisation sur les sites. Dans les environnements à ressources limitées, la surveillance est souvent concentrée dans les centres tertiaires, ralentissant la pénétration plus large.

- Par exemple, une étude de mise en œuvre au Royaume-Uni sur la surveillance par Doppler œsophagien a révélé que plus de 70 % des anesthésistes citaient la méconnaissance et le temps de formation supplémentaire comme des obstacles majeurs, nécessitant un programme de formation structuré et des « champions » cliniciens avant que l’utilisation de routine n’augmente dans trois hôpitaux.

La complexité opérationnelle reste un obstacle clé, en particulier pour les cas d’utilisation de surveillance continue qui nécessitent un placement d’électrodes cohérent, une gestion des artefacts et une interprétation rapide. Les pénuries de personnel peuvent réduire la couverture de surveillance et prolonger les délais de traitement, diminuant la valeur perçue et retardant les programmes d’expansion. Les défis d’interopérabilité dans des environnements multi-fournisseurs peuvent augmenter le coût d’intégration et prolonger les délais de déploiement. Ces contraintes peuvent orienter les achats vers des mises à niveau progressives plutôt que vers un remplacement de plateforme à grande échelle.

Tendances et opportunités du marché de la surveillance cérébrale

Les parcours de soins évoluent vers une surveillance neuro continue et axée sur les données dans les environnements à forte intensité de soins, créant des opportunités pour les systèmes qui améliorent la qualité du signal et réduisent la charge de travail des cliniciens. Les hôpitaux accordent de plus en plus de valeur aux solutions qui simplifient l’installation et standardisent les flux de travail entre les départements, ce qui soutient la demande de systèmes portables et de modèles de déploiement évolutifs. À mesure que les volumes de surveillance augmentent, le support de service, la formation et la gestion du cycle de vie deviennent des différenciateurs plus forts. Cette tendance favorise les fournisseurs avec de solides capacités d’installation, de couverture de support et d’optimisation des flux de travail.

- Par exemple, Nihon Kohden affirme que son Neurofax EEG-1200 prend en charge de 38 à 256 canaux, peut intégrer 8 canaux à partir de moniteurs de chevet, permet aux cliniciens d’ouvrir jusqu’à 4 EEG en même temps, et peut enregistrer jusqu’à 1 000 sections d’ondes plus 100 ondes copiées pour comparaison.

Les prestataires mettent également l’accent sur la connectivité et l’utilisabilité des données, créant des opportunités pour des plateformes intégrées qui alignent les sorties de surveillance cérébrale avec des environnements de surveillance des patients plus larges. Les solutions qui soutiennent une interprétation plus rapide, une meilleure visualisation des tendances et un reporting simplifié peuvent améliorer l’adoption dans des environnements cliniques occupés. L’expansion des centres de neurologie et des réseaux de diagnostic peut également augmenter la demande pour des flottes d’équipements standardisés et des modèles de service cohérents. Au fil du temps, ces changements soutiennent à la fois les ventes d’appareils et les revenus récurrents des logiciels et services.

Perspectives régionales

Amérique du Nord (part de 36,90 % en 2025)

L’Amérique du Nord reste un centre de revenus clé en raison de la forte capacité des unités de soins intensifs neurologiques, d’un meilleur accès aux diagnostics spécialisés et de cycles de renouvellement plus rapides pour l’équipement de surveillance. Les grands systèmes hospitaliers privilégient de plus en plus la standardisation et l’interopérabilité, ce qui soutient les déploiements multi-sites et les mises à niveau continues. La demande est renforcée par une intensité de diagnostic plus élevée et des parcours de soins établis pour les AVC, les crises et les patients neurocritiques. L’activité concurrentielle se concentre généralement sur l’intégration d’entreprise, la fiabilité du service et l’efficacité des flux de travail.

Europe (part de 26,40 % en 2025)

Le marché européen est soutenu par une prestation de soins de santé structurée, une forte couverture hospitalière et une pratique neurodiagnostique établie dans les principaux pays. Les achats mettent souvent l’accent sur la standardisation clinique, les protocoles fondés sur des preuves et la rentabilité dans les systèmes publics. L’adoption reste robuste dans les hôpitaux tertiaires et les centres spécialisés, avec une demande de remplacement régulière à mesure que les systèmes se modernisent. Les fournisseurs qui peuvent s’aligner sur les exigences des appels d’offres, les besoins d’interopérabilité et la couverture des services ont tendance à bien performer.

Asie-Pacifique (part de 24,10 % en 2025)

L’Asie-Pacifique montre un fort élan soutenu par l’expansion des hôpitaux tertiaires, l’amélioration de l’accès au diagnostic et la demande croissante dans les parcours d’accident vasculaire cérébral et de soins neurocritiques. Les investissements dans les infrastructures hospitalières et la capacité spécialisée dans les grands centres urbains augmentent l’utilisation des systèmes de surveillance cérébrale. Cependant, l’adoption peut varier considérablement selon les pays en fonction du remboursement, de la capacité budgétaire et de la disponibilité du personnel. Les fournisseurs bénéficient d’offres évolutives, de la localisation et de réseaux solides de formation et de service.

Amérique latine (part de 7,60 % en 2025)

La demande en Amérique latine est concentrée dans les grands hôpitaux urbains où les soins neurocritiques et la capacité diagnostique sont les plus fortes. Les achats sont souvent influencés par les cycles budgétaires, la dynamique des importations et la priorisation des départements à forte acuité. Les opportunités de croissance sont liées à l’expansion des parcours de traumatologie et d’accident vasculaire cérébral, ainsi qu’à la modernisation progressive des flottes de diagnostic. Les fournisseurs qui offrent un support de service fiable et des options de déploiement flexibles peuvent améliorer leur pénétration.

Moyen-Orient & Afrique (part de 5,00 % en 2025)

L’adoption au Moyen-Orient & Afrique est généralement centrée dans les hôpitaux phares et les réseaux de soins de santé privés en expansion, avec une diffusion progressive dans les systèmes plus larges au fil du temps. L’investissement en capital soutient la modernisation dans certains marchés, tandis que d’autres zones font face à des contraintes liées aux budgets et à la disponibilité des spécialistes. La demande est ancrée dans les services de soins critiques et de neurologie tertiaire où l’impact de la surveillance est le plus élevé. Les opportunités à long terme sont liées à l’expansion de la capacité, à la formation et à l’amélioration des voies d’accès.

Paysage concurrentiel

La concurrence est façonnée par l’étendue des portefeuilles de neuro-surveillance, l’adéquation au flux de travail clinique et la capacité à intégrer les signaux et les rapports dans les environnements de surveillance hospitalière. Les fournisseurs se différencient par la fiabilité, la portabilité, la couverture des services et la solidité des programmes de formation qui soutiennent une utilisation cohérente. Les partenariats et les stratégies d’écosystème sont de plus en plus importants car les acheteurs préfèrent des solutions qui réduisent les frictions d’intégration dans les déploiements multi-départements. Le positionnement à long terme favorise les entreprises qui combinent un matériel robuste avec des services et des flux de données solides.

Medtronic Plc continue de mettre l’accent sur les solutions cliniques intégrées et les partenariats qui renforcent l’échelle de déploiement et l’interopérabilité hospitalière. Son approche s’aligne avec les systèmes de santé qui privilégient la standardisation, le support du cycle de vie et la compatibilité au sein des environnements de surveillance des patients plus larges. La stratégie de l’entreprise bénéficie de relations hospitalières établies et d’une capacité à soutenir les déploiements multi-sites grâce à une infrastructure de service. Les efforts de collaboration continue peuvent améliorer l’accès et accélérer l’adoption là où les écosystèmes de surveillance intégrés sont une priorité d’achat.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- Medtronic Plc

- Koninklijke Philips NV

- Nihon Kohden Corporation

- Natus Medical Incorporated

- Masimo Corporation

- GE HealthCare Technologies Inc.

- Nonin Medical Inc.

- Elekta AB

- Cadwell Laboratories

- Compumedics Limited

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En septembre 2025, Natus a acquis Holberg EEG, ajoutant une plateforme d’IA pour l’interprétation automatique et complète de l’EEG à son portefeuille de neurodiagnostics et renforçant sa position dans les solutions avancées de surveillance cérébrale.

- En mai 2025, Natus Medical Incorporated a lancé BrainWatch, une solution EEG au point de service pour les environnements de soins critiques conçue pour fonctionner avec la plateforme NeuroWorks et aider les cliniciens à déployer rapidement la surveillance cérébrale dans les environnements d’urgence et de soins intensifs.

- En janvier 2024, Aditxt a acquis un portefeuille de technologies et dispositifs de surveillance cérébrale EEG anciennement détenus par Brain Scientific, y compris les actifs NeuroCap et NeuroEEG, pour étendre sa présence dans les solutions de surveillance et de diagnostic en neurologie.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 7112,2 millions |

| Prévision de revenus en 2032 |

USD 10694,12 millions |

| Taux de croissance (CAGR) |

6% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

USD million |

| Segments couverts |

Par Produit / Technologie; Par Procédure; Par Application; Par Utilisateur Final |

| Portée régionale |

Amérique du Nord; Europe; Asie-Pacifique; Amérique Latine; Moyen-Orient & Afrique |

| Principales entreprises profilées |

Medtronic Plc; Koninklijke Philips NV; Nihon Kohden Corporation; Natus Medical Incorporated; Masimo Corporation; GE HealthCare Technologies Inc.; Nonin Medical Inc.; Elekta AB; Cadwell Laboratories; Compumedics Limited |

| Nombre de pages |

320 |

Segmentation

Par Produit / Technologie

- Dispositifs EEG

- Dispositifs MEG

- Oxymètres Cérébraux

- Moniteurs de Pression Intracrânienne

- Dispositifs Doppler Transcrânien

- Autres

Par Procédure

Par Application

- Surveillance de l’Épilepsie & des Convulsions

- Traumatisme Crânien / Soins Neurocritiques

- Accident Vasculaire Cérébral & Troubles Cérébrovasculaires

- Troubles du Sommeil

- Démence

- Maladie de Parkinson

- Autres

Par Utilisateur Final

- Hôpitaux & Cliniques

- Centres de neurologie

- Centres de diagnostic / Laboratoires

- Centres de chirurgie ambulatoire

- Autres

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique