Aperçu du marché des échographies mammaires :

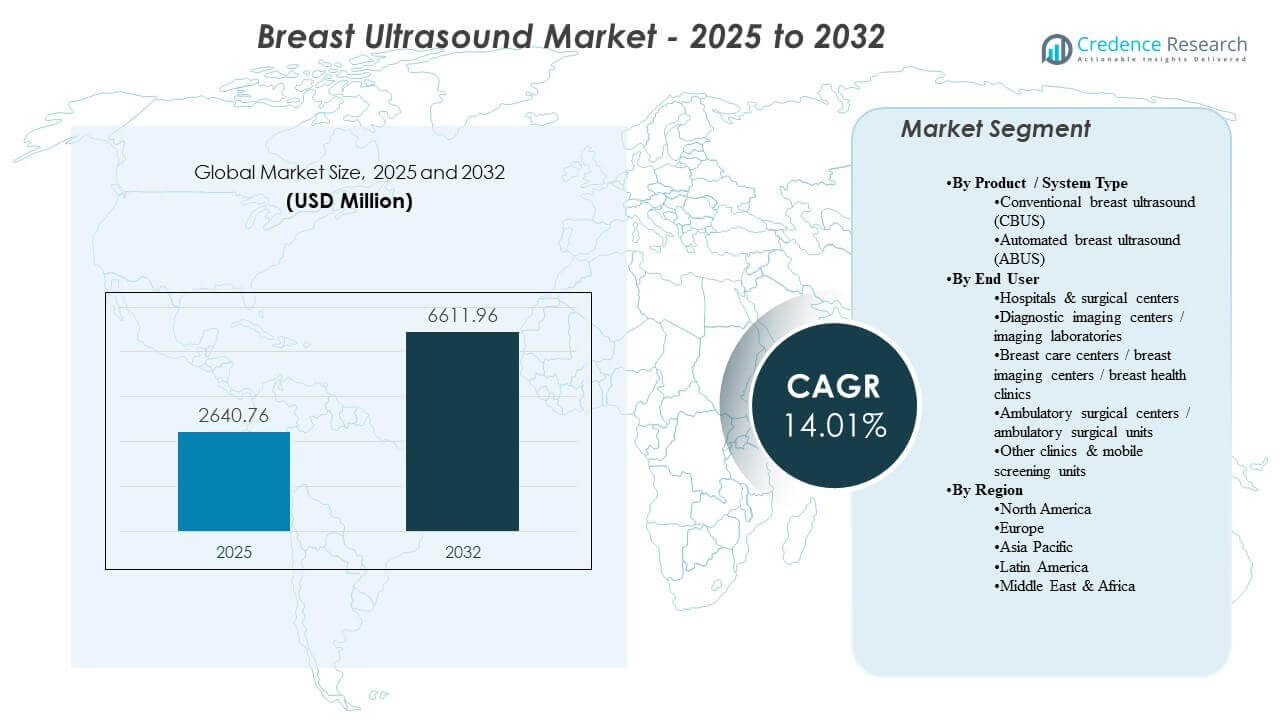

La taille du marché mondial des échographies mammaires était estimée à 2640,76 millions USD en 2025 et devrait atteindre 6611,96 millions USD d’ici 2032, avec un TCAC de 14,1 % de 2025 à 2032. La demande est stimulée par l’augmentation du dépistage du cancer du sein et des bilans diagnostiques, où l’échographie est utilisée pour améliorer la caractérisation des lésions, guider les biopsies et soutenir l’évaluation dans les tissus mammaires denses. L’adoption est également renforcée par les cycles de renouvellement technologique qui privilégient l’automatisation des flux de travail, la cohérence dans l’acquisition d’images et l’intégration dans les opérations de radiologie dans les environnements de soins à fort volume.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Échographies Mammaires 2025 |

USD 2640,76 millions |

| Marché des Échographies Mammaires, TCAC |

14,1% |

| Taille du Marché des Échographies Mammaires 2032 |

USD 6611,96 millions |

Tendances et Perspectives Clés du Marché

- Le marché passe de 2640,76 millions USD en 2025 à 6611,96 millions USD d’ici 2032, reflétant un TCAC de 14,1 % sur 2025–2032.

- L’Amérique du Nord représente 33,4 % des revenus en 2025, soutenue par l’intensité du dépistage et une infrastructure d’imagerie établie.

- L’Europe représente 25,3 % des revenus en 2025, soutenue par des parcours de soins organisés et une forte utilisation de l’imagerie diagnostique.

- L’Asie-Pacifique détient une part de 24,6 % en 2025, soutenue par l’expansion des capacités et un accès élargi à l’imagerie diagnostique.

- L’échographie mammaire conventionnelle (CBUS) représente 61,9 % de part en 2025, reflétant une préférence continue pour une évaluation diagnostique flexible, dirigée par l’opérateur.

Analyse des Segments

Les décisions d’achat dans le domaine des échographies mammaires mettent l’accent sur la qualité de l’image, la cohérence des examens et le débit dans les environnements axés sur le dépistage. Les systèmes conventionnels restent largement déployés car les équipes cliniques comptent sur une numérisation flexible pour une évaluation diagnostique ciblée, des images de suivi et une orientation interventionnelle. Dans le même temps, les systèmes automatisés sont de plus en plus évalués pour leur capacité à standardiser l’acquisition et à réduire la variabilité entre les opérateurs, en particulier dans les flux de travail qui soutiennent le dépistage supplémentaire des seins denses.

L’adoption est également influencée par les contraintes de personnel et de productivité dans les départements d’imagerie. Les prestataires privilégient les outils qui raccourcissent le temps d’examen, réduisent les scans répétés et améliorent la cohérence des rapports entre les sites. L’intégration avec l’informatique d’imagerie plus large, les rapports structurés et les analyses intégrées soutiennent des flux de travail de lecture plus rapides et un contrôle opérationnel. Ces thèmes renforcent la demande de remplacement et les mises à niveau dans les bases installées dans les hôpitaux et les réseaux d’imagerie ambulatoire.

Par Produit / Aperçus des Types de Systèmes

L’échographie mammaire conventionnelle (CBUS) représentait la plus grande part de 61,9% en 2025. La CBUS est en tête car l’évaluation diagnostique ciblée et l’orientation interventionnelle dépendent du contrôle en temps réel par l’opérateur, ce qui correspond aux besoins quotidiens de la radiologie et des cliniques mammaires. La CBUS bénéficie également d’une large disponibilité dans les établissements de soins et de flux de travail cliniques familiers, ce qui soutient une utilisation élevée et une demande de remplacement. L’échographie mammaire automatisée (ABUS) est adoptée comme complément dans les parcours de dépistage standardisés, en particulier là où la cohérence de l’acquisition et le débit sont des priorités.

Par Perspectives de l’Utilisateur Final

Les hôpitaux et centres chirurgicaux représentaient la plus grande part de 51,4% en 2025. Les hôpitaux sont en tête car l’imagerie mammaire est intégrée dans des parcours diagnostiques et de traitement multidisciplinaires qui nécessitent la disponibilité de l’imagerie, la capacité de guidage de la biopsie et un suivi coordonné. Les budgets d’investissement et les structures d’approvisionnement consolidées favorisent également les plateformes d’échographie standardisées dans les départements. Les centres d’imagerie ambulatoires et les cliniques spécialisées en mammographie renforcent la demande en misant sur l’accès et le débit, créant des mises à niveau régulières et des installations incrémentielles à mesure que les volumes augmentent.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du Marché de l’Échographie Mammaire

Augmentation des volumes de dépistage et d’évaluation diagnostique

La sensibilisation au cancer du sein et la participation au dépistage continuent d’augmenter le nombre de bilans diagnostiques et d’évaluations de suivi. L’échographie joue un rôle essentiel dans la caractérisation des lésions, l’imagerie complémentaire pour le tissu mammaire dense et l’évaluation ciblée après des résultats suspects. Cela soutient des taux d’utilisation plus élevés pour les systèmes d’échographie généraux et dédiés au sein. Le résultat est une demande constante pour de nouveaux systèmes, des mises à niveau de transducteurs et des améliorations logicielles axées sur la productivité. À mesure que les programmes de dépistage s’élargissent, les prestataires d’imagerie ont également besoin d’une capacité de planification plus rapide pour gérer des volumes de rappels plus élevés. En parallèle, la croissance du guidage de la biopsie et de l’imagerie de suivi renforce l’utilisation récurrente dans la pratique clinique de routine.

Demande d’imagerie complémentaire dans les parcours de seins denses

Le tissu mammaire dense peut réduire la sensibilité de la mammographie, augmentant la dépendance à l’échographie en tant que modalité complémentaire dans de nombreux parcours de soins. Les prestataires adoptent l’échographie pour améliorer la confiance en la détection et pour soutenir une prise de décision rapide au point de service. Les solutions automatisées renforcent ce moteur en offrant une acquisition standardisée pour les protocoles adjacents au dépistage. Cette dynamique élargit la demande adressable au-delà des hôpitaux tertiaires vers des réseaux de centres mammaires et de prestataires d’imagerie. Plus de juridictions et de parcours cliniques mettent l’accent sur les discussions sur l’imagerie complémentaire pour les seins denses, ce qui ajoute un volume d’échographie supplémentaire. Les prestataires apprécient également les solutions pouvant s’intégrer dans des rapports structurés et un suivi longitudinal des patients pour un dépistage répété.

Priorités de productivité et de standardisation des flux de travail

Les départements de radiologie font face à une augmentation des volumes d’imagerie et à des contraintes de personnel, créant une demande pour des solutions qui améliorent le débit et réduisent les répétitions de scans. Les fonctionnalités d’automatisation, les flux de travail guidés et l’acquisition plus rapide améliorent la cohérence opérationnelle. La standardisation soutient également les réseaux multi-sites qui souhaitent des protocoles d’imagerie et une qualité de rapport comparables. Ces priorités influencent les décisions d’achat vers des systèmes qui allient performance et efficacité. Les sites évaluent de plus en plus les systèmes sur le temps total d’examen, de l’acquisition au rapport, et pas seulement sur la qualité de l’image. La demande augmente également pour des outils qui réduisent la variabilité de l’opérateur et soutiennent la formation des équipes de personnel tournant.

- Par exemple, le support décisionnel par échographie mammaire assisté par IA a démontré une sensibilité de 91,1 % et une spécificité de 92,4 %, tout en réduisant le temps de lecture du radiologue à moins de 2 secondes pour le composant IA, permettant aux radiologues d’augmenter le volume de cas quotidiens sans compromettre la précision.

Cycles de renouvellement technologique et différenciation dirigée par le logiciel

Les fournisseurs continuent de rivaliser à travers des mises à jour de plateformes qui améliorent le traitement d’image, l’ergonomie et les packages d’applications cliniques. Les mises à niveau logicielles et les fonctionnalités assistées par IA soutiennent une productivité plus élevée et une qualité d’examen plus cohérente. Les systèmes de santé privilégient les solutions qui prolongent la valeur du cycle de vie grâce aux mises à jour plutôt qu’à des remplacements fréquents de matériel. Cela accélère l’adoption de plateformes premium et renforce l’élan de remplacement et de mise à niveau. Les acheteurs privilégient également les fonctionnalités de connectivité qui simplifient l’intégration PACS/RIS et réduisent les étapes manuelles dans la documentation. À mesure que la concurrence augmente, les fournisseurs utilisent des feuilles de route logicielles et des contrats de service pour protéger les bases installées et générer des revenus récurrents.

- Par exemple, les plateformes ABUS intégrées qui se connectent directement avec les PACS et les dossiers électroniques ont été signalées pour améliorer l’accessibilité des données de plus de 40 % et augmenter le débit des centres d’imagerie d’environ 20 %, aidant les prestataires à justifier les investissements de renouvellement sur la base de gains opérationnels mesurables.

Défis du marché de l’échographie mammaire

La pression sur les coûts reste une contrainte, surtout pour les petits prestataires d’imagerie et les systèmes sur les marchés émergents. Les plateformes premium et les solutions automatisées peuvent nécessiter un investissement initial plus élevé et des changements de flux de travail dédiés, ralentissant l’adoption là où les budgets sont limités. Les établissements évaluent également les coûts de service du cycle de vie et les besoins de remplacement des sondes, ce qui peut affecter le coût total de possession et le calendrier d’achat. Ces problèmes sont plus prononcés pour les sites qui exploitent des flottes mixtes avec des profils de service variés. La variabilité des remboursements selon les géographies peut compliquer davantage les décisions d’achat et retarder les mises à niveau.

La dépendance et la variabilité de l’opérateur restent des défis pratiques importants pour la performance de l’échographie dans des environnements réels. Les exigences de formation, la cohérence d’un scan à l’autre et la qualité de la documentation peuvent varier selon les opérateurs et les sites. L’intégration dans l’informatique clinique, le reporting structuré et l’archivage des images peuvent également être inégaux, en particulier là où l’infrastructure héritée persiste. Ces facteurs créent des frictions de mise en œuvre et peuvent retarder les avantages de la standardisation. Un fort turnover du personnel ou la dépendance à des échographistes tournants peuvent augmenter la variabilité et réduire la reproductibilité d’une visite à l’autre.

- Par exemple, des études d’évaluation des compétences en échographie fœtale ont montré que les modèles entraînés sur les données de mouvement de la sonde peuvent distinguer les experts des opérateurs nouvellement qualifiés avec une précision de classification d’environ 95 %, soulignant l’écart de performance mesurable entre les groupes d’utilisateurs.

Tendances et Opportunités du Marché de l’Échographie Mammaire

Les outils de flux de travail automatisés et activés par l’IA sont de plus en plus utilisés pour répondre aux contraintes de productivité et améliorer la cohérence des examens. Les prestataires privilégient les fonctionnalités qui soutiennent l’acquisition guidée, les mesures reproductibles et une révision plus rapide. Cette tendance crée des opportunités pour les fournisseurs de se différencier grâce à des feuilles de route logicielles, à la possibilité de mise à niveau et à des analyses intégrées. Elle soutient également l’expansion des solutions automatisées là où les volumes liés au dépistage sont les plus élevés. L’intérêt croissant pour les fonctionnalités d’aide à la décision et de triage reflète également le besoin de gérer les arriérés de lecture et de prioriser les résultats suspects.

- Par exemple, le Genius AI Detection pour la mammographie 3D de Hologic, approuvé par la FDA, utilise l’apprentissage profond pour pré-annoter les régions suspectes et a montré lors d’évaluations cliniques qu’il réduit le temps de lecture des radiologues par examen d’environ 30 % tout en maintenant une sensibilité de détection du cancer autour de 90 % dans les contextes de dépistage à haut volume.

La prestation de soins décentralisée élargit la demande adressable au-delà des grands hôpitaux vers des cliniques spécialisées dans le sein, des centres d’imagerie et des modèles de sensibilisation. Les unités de dépistage mobiles et les réseaux de services distribués nécessitent des systèmes qui équilibrent portabilité, fiabilité et qualité d’image. À mesure que l’accès s’améliore, les achats se dirigent vers des plateformes pouvant être déployées sur plusieurs sites avec des protocoles standardisés. Cela soutient les contrats multi-unités et les partenariats basés sur les services à travers les réseaux de prestataires. L’augmentation des volumes d’imagerie en ambulatoire intensifie également la concurrence sur l’accès des patients, poussant les prestataires à investir dans des flux de travail plus rapides et plus standardisés.

Perspectives Régionales

Amérique du Nord (33,4%)

L’Amérique du Nord occupe une position de leader en termes de revenus (33,4 %) grâce à des voies de dépistage établies, à l’adoption d’imagerie complémentaire pour les seins denses et à une infrastructure d’imagerie mature. Les systèmes de santé privilégient les plateformes qui améliorent le débit et la cohérence dans les opérations de radiologie à haut volume. Le comportement d’achat favorise les systèmes évolutifs avec une couverture de service solide et une intégration des flux de travail. Ces facteurs soutiennent une base installée importante et une demande de remplacement récurrente.

Europe (25,3%)

L’Europe représente 25,3 % des revenus, bénéficiant de voies de soins organisées et d’une large utilisation des services d’imagerie diagnostique par les prestataires publics et privés. Les achats ont tendance à mettre l’accent sur les protocoles standardisés, la performance clinique et la valeur du cycle de vie. La concurrence entre les fournisseurs est façonnée par la capacité à soutenir les déploiements multi-sites et la qualité d’imagerie cohérente. La demande reste résiliente alors que les prestataires modernisent leurs flottes et augmentent leur capacité dans les services d’imagerie mammaire spécialisés.

Asie-Pacifique (24,6%)

L’Asie-Pacifique représente 24,6 % des revenus, stimulée par l’expansion de la capacité diagnostique, l’accès accru aux services d’imagerie et la sensibilisation croissante qui soutient une évaluation plus précoce. La région comprend un mélange de centres urbains haut de gamme et de déploiements sensibles aux coûts, façonnant un marché à deux vitesses pour les plateformes. Les acheteurs privilégient souvent la fiabilité et le débit, avec un intérêt croissant pour l’automatisation là où les charges de travail augmentent le plus rapidement. Ces dynamiques soutiennent à la fois de nouvelles installations et des mises à niveau à mesure que les bases installées s’étendent.

Amérique latine (9,1%)

L’Amérique latine représente 9,1% des revenus, influencée par la modernisation progressive des flottes d’imagerie et l’accès croissant dans les principaux centres urbains. Les prestataires équilibrent les besoins en capacités avec les contraintes budgétaires, soutenant un marché solide pour les systèmes axés sur la valeur aux côtés de placements premium sélectifs. La croissance est soutenue par l’amélioration de la capacité diagnostique et l’augmentation de l’utilisation des services de santé pour les femmes. La disponibilité des services et le financement des achats peuvent influencer le moment de l’achat et le choix de la plateforme.

Moyen-Orient & Afrique (7,6%)

Le Moyen-Orient & Afrique représente 7,6% des revenus, façonné par l’expansion des infrastructures d’imagerie et la croissance des réseaux d’hôpitaux privés dans certains pays. La demande est soutenue par l’amélioration de l’accès aux services de diagnostic et une attention accrue au dépistage de la santé des femmes et à l’évaluation précoce. Les acheteurs privilégient souvent les systèmes avec des modèles de service durables et des configurations flexibles adaptées à divers environnements cliniques. L’expansion du marché reste inégale selon les pays, reflétant les différences en matière d’investissement et de capacité dans le domaine de la santé.

Paysage concurrentiel

La concurrence sur le marché de l’échographie mammaire est motivée par la performance des plateformes, l’efficacité des flux de travail et la différenciation par le logiciel. Les fournisseurs mettent l’accent sur la qualité de l’image, les fonctionnalités d’automatisation et l’intégration dans l’informatique de radiologie pour améliorer la productivité et la cohérence sur les sites. Les stratégies de produits mettent de plus en plus en avant la possibilité de mise à niveau, l’étendue des applications cliniques et les modèles de service qui soutiennent la rétention de la base installée. L’intensité concurrentielle est la plus élevée dans les systèmes premium et les solutions automatisées, où les prestataires valorisent les gains de débit et l’acquisition standardisée.

GE HealthCare se concentre sur le renforcement des flux de travail en imagerie mammaire grâce à des solutions automatisées et des améliorations logicielles qui soutiennent la cohérence et l’efficacité opérationnelle. L’entreprise exploite de larges portefeuilles d’échographie et une portée de service pour soutenir les déploiements multi-sites et les protocoles standardisés. Le positionnement du portefeuille bénéficie de l’intégration des capacités axées sur le sein dans des écosystèmes de radiologie plus larges. Cette approche soutient la présence concurrentielle tant dans les grands hôpitaux que dans les réseaux qui gèrent des volumes axés sur le dépistage.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- GE HealthCare (General Electric Company)

- Siemens Healthineers AG

- Koninklijke Philips N.V. (Philips)

- Canon Medical Systems Corporation (Canon Inc.)

- Hologic, Inc. (incl. technologie Supersonic Imagine)

- FUJIFILM Holdings Corporation

- Samsung Electronics (Samsung Healthcare)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray)

- Hitachi (Hitachi Healthcare / Fujifilm-Hitachi dans certains marchés)

- Esaote S.p.A.

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2025, GE HealthCare a lancé l’Invenia Automated Breast Ultrasound (ABUS) Premium, un système d’échographie mammaire automatisé 3D activé par l’IA, conçu pour le dépistage supplémentaire des seins denses, avec le lancement annoncé le 20 mars 2025 et un déploiement initial prévu sur les principaux marchés mondiaux tout au long de 2025.

- En décembre 2025, DeepHealth (une filiale de RadNet, Inc.) a annoncé le lancement de sa DeepHealth Breast Suite, une plateforme modulaire alimentée par l’IA intégrant la détection du cancer du sein, l’évaluation de la densité mammaire, la stratification des risques et des outils de reporting, avec le produit officiellement dévoilé le 1er décembre 2025.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 2,640.76 millions |

| Prévision de revenus en 2032 |

USD 6,611.96 millions |

| Taux de croissance (CAGR) |

14.1% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Produit / Système : Échographie mammaire conventionnelle (CBUS), Échographie mammaire automatisée (ABUS);

Par Utilisateur Final : Hôpitaux & centres chirurgicaux, Centres d’imagerie diagnostique / laboratoires d’imagerie, Centres de soins mammaires / centres d’imagerie mammaire / cliniques de santé mammaire, Centres chirurgicaux ambulatoires / unités chirurgicales ambulatoires, Autres cliniques & unités de dépistage mobiles |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

GE HealthCare (General Electric Company); Siemens Healthineers AG; Koninklijke Philips N.V. (Philips); Canon Medical Systems Corporation (Canon Inc.); Hologic, Inc. (incl. technologie Supersonic Imagine); FUJIFILM Holdings Corporation; Samsung Electronics (Samsung Healthcare); Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Mindray); Hitachi; Esaote S.p.A. |

| Nombre de Pages |

325 |

Segmentation

Par Type de Produit / Système

- Échographie mammaire conventionnelle (CBUS)

- Échographie mammaire automatisée (ABUS)

Par Utilisateur Final

- Hôpitaux & centres chirurgicaux

- Centres d’imagerie diagnostique / laboratoires d’imagerie

- Centres de soins mammaires / centres d’imagerie mammaire / cliniques de santé mammaire

- Centres chirurgicaux ambulatoires / unités chirurgicales ambulatoires

- Autres cliniques & unités de dépistage mobiles

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique