Aperçu du marché des Biguanides :

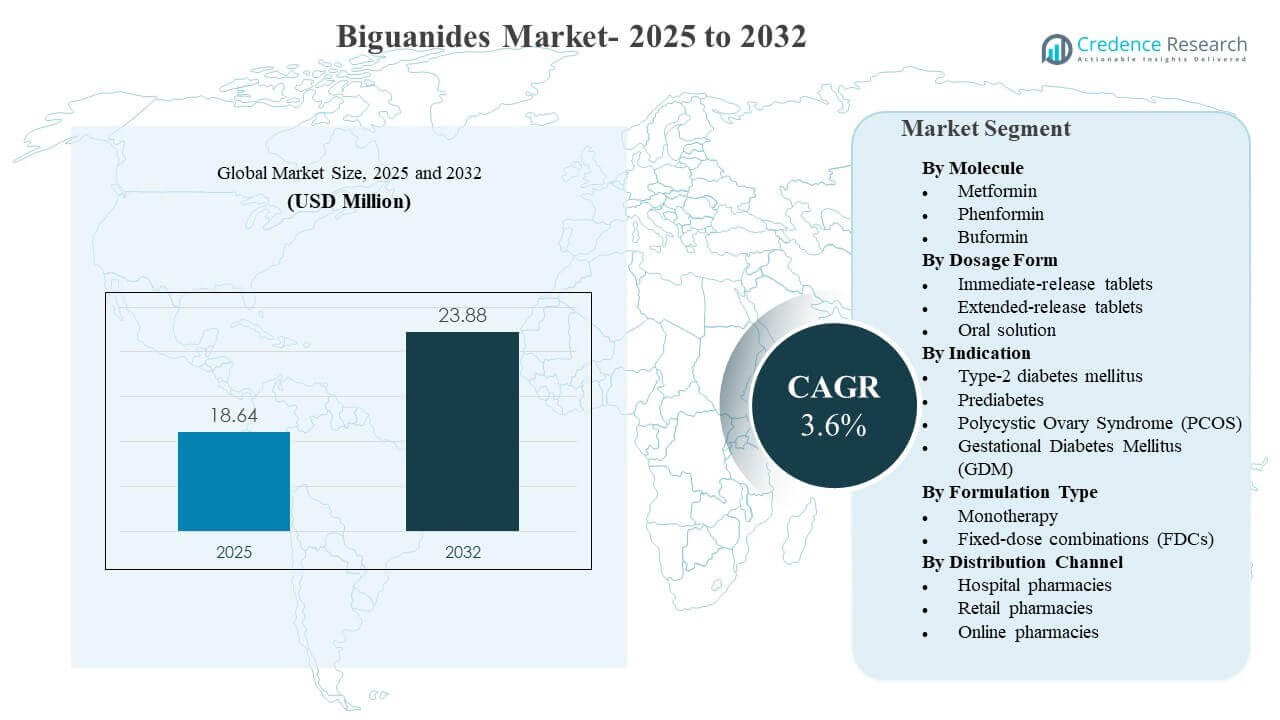

La taille du marché mondial des Biguanides était estimée à 18,64 millions USD en 2025 et devrait atteindre 23,88 millions USD d’ici 2032, avec un TCAC de 3,6 % de 2025 à 2032. La demande est principalement stimulée par le rôle soutenu de la thérapie à base de metformine dans le parcours de soins du diabète de type 2, renforcé par une large familiarité des prescripteurs, une forte disponibilité de génériques et de larges pools de patients traités à la fois dans les systèmes de santé matures et émergents. Un passage progressif vers des dosages à libération prolongée et des combinaisons à dose fixe améliore également l’adhésion et la persistance dans la thérapie chronique, et ces facteurs façonnent de plus en plus la stratégie de portefeuille des fabricants et le mix de canaux dans les principales régions.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Biguanides 2025 |

18,64 millions USD |

| Marché des Biguanides, TCAC |

3,6% |

| Taille du Marché des Biguanides 2032 |

23,88 millions USD |

Tendances et Aperçus Clés du Marché

- La metformine représentait la plus grande part de 94,3 % en 2025, reflétant une adoption profonde par les prescripteurs et une large pénétration des génériques dans les systèmes de santé.

- Les comprimés à libération immédiate ont capturé une part de 58,9 % en 2025, soutenus par un faible coût par dose et des pratiques de prescription de première ligne bien établies dans les soins primaires.

- Le diabète sucré de type 2 représentait 87,8 % de la demande en 2025, en faisant l’indication dominante pour l’utilisation des biguanides et les volumes générés par les renouvellements.

- La monothérapie détenait une part de 50,7 % en 2025, avec une utilisation continue comme étape de traitement initiale avant intensification dans les schémas combinés.

- L’Asie-Pacifique était en tête avec une part de revenus de 33,7 % en 2025, ancrée par de grands volumes de patients et une couverture de diagnostic et de traitement en expansion.

Analyse des Segments

Les biguanides restent une classe thérapeutique mature, dirigée par le volume, où la croissance est façonnée par le fardeau des maladies chroniques et l’optimisation des schémas plutôt que par une innovation rapide des molécules. Les schémas de prescription continuent de favoriser la metformine comme thérapie de base, et la stabilité de la demande est renforcée par une large accessibilité, un grand confort des cliniciens et une utilisation de longue date dans le continuum du diabète. Dans de nombreux marchés, le comportement de renouvellement et les programmes de continuité des soins soutiennent la consommation de base, maintenant le marché résilient même lors des changements et de l’intensification des thérapies.

La stratégie produit se concentre de plus en plus sur la formulation et la commodité du régime. Le dosage à libération prolongée gagne en popularité auprès des patients cherchant des horaires simplifiés et une meilleure tolérance gastro-intestinale, et les combinaisons à dose fixe se développent pour améliorer l’adhérence et permettre un contrôle multi-mécanismes plus précoce dans le diabète de type 2. Les dynamiques de distribution évoluent également à mesure que les pharmacies numériques développent l’exécution des recharges chroniques et la livraison à domicile, créant un nouvel accent concurrentiel sur la disponibilité, la discipline des prix et la fiabilité de l’approvisionnement à travers les canaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Insights sur les Molécules

La metformine représentait la plus grande part de 94,3% en 2025. Le leadership est renforcé par son positionnement de première ligne bien établi dans la gestion routinière du diabète de type 2 et sa vaste base de fabrication générique qui soutient l’accessibilité financière et l’accès. La grande familiarité des prescripteurs et les larges populations de patients installés soutiennent le comportement d’achat répété dans les environnements de vente au détail et institutionnels. La demande adjointe liée aux cas d’utilisation de la résistance à l’insuline soutient également l’utilisation de base dans certains groupes de patients.

Par Insights sur la Forme de Dosage

Les comprimés à libération immédiate représentaient la plus grande part de 58,9% en 2025. Le segment est en tête grâce aux habitudes de prescription établies, à la large disponibilité des génériques à faible coût et à l’inclusion étendue dans les formulaires de remboursement publics et privés. Les formats à libération immédiate restent également courants pour l’initiation et la titration, en particulier dans les environnements sensibles aux prix. L’approvisionnement par appel d’offres à grand volume dans les soins institutionnels soutient encore la consommation constante de comprimés à libération immédiate.

Par Insights sur l’Indication

Le diabète sucré de type 2 représentait la plus grande part de 87,8% en 2025. L’indication est en tête en raison de la grande base de population traitée et du rôle continu des régimes centrés sur la metformine dans les thérapies précoces et continues. Le dépistage de routine et le diagnostic précoce dans plusieurs géographies augmentent le nombre de patients éligibles pour l’initiation. Les recharges chroniques et l’intensification progressive vers des régimes combinés soutiennent la demande continue liée aux parcours de soins du diabète de type 2.

Par Insights sur le Type de Formulation

La monothérapie représentait la plus grande part de 50,7% en 2025. Le segment reste dominant car la metformine est souvent utilisée comme étape initiale de thérapie avant l’escalade, en particulier là où la maîtrise des coûts et les régimes simples sont prioritaires. La prescription de monothérapie est également soutenue par une forte offre générique et une large disponibilité à travers les forces de dosage et les tailles de conditionnement. Les pratiques cliniques qui commencent par une thérapie à agent unique et s’intensifient en fonction de la réponse glycémique maintiennent les volumes de monothérapie structurellement élevés.

Par Insights sur le Canal de Distribution

Les pharmacies hospitalières représentaient la plus grande part de 43,9% en 2025. Le leadership est lié aux flux de travail de diagnostic et d’initiation concentrés dans les hôpitaux, à la prescription guidée par des protocoles dans les environnements spécialisés, et aux programmes de maladies chroniques dirigés par les hôpitaux qui influencent le comportement de recharge. L’approvisionnement institutionnel et les parcours de transition de l’hospitalisation aux soins ambulatoires soutiennent également un fort débit du canal hospitalier. Dans plusieurs marchés, les réseaux de distribution connectés aux hôpitaux améliorent la continuité et renforcent la part des hôpitaux dans la distribution de thérapies chroniques.

Moteurs du marché des Biguanides

Expansion de la population traitée pour le diabète de type 2

L’augmentation du diagnostic et de la couverture du traitement pour le diabète de type 2 est le moteur principal de la demande pour les biguanides. Les protocoles de soins primaires positionnent fréquemment la thérapie à base de metformine au début du parcours de traitement, ce qui maintient des volumes d’initiation élevés. Les renouvellements continus et les longues durées de traitement amplifient la demande récurrente tant sur les marchés matures qu’émergents. Un dépistage plus large et un meilleur accès aux soins augmentent également la continuité de la thérapie, soutenant des achats stables à travers les canaux hospitaliers et de détail.

- Par exemple, la metformine commercialisée par plusieurs fabricants d’origine et génériques tels que Bristol Myers Squibb et Teva a été prescrite plus de 90 millions de fois par an aux États-Unis en 2021, soit plus du double du volume enregistré en 2004, soulignant son rôle établi en première ligne dans la gestion du diabète de type 2.

Forte disponibilité des génériques et accessibilité

Une base de fabrication large et compétitive a amélioré la disponibilité des produits et réduit les barrières de coût pour la thérapie de base des biguanides. L’inclusion large dans les formulaires soutient une demande constante à travers les systèmes publics et les modèles d’assurance privée. L’équilibre prix-accès est particulièrement important dans les régions à fort volume où l’accessibilité de la thérapie influence l’adhérence et la persistance. L’échelle de l’offre permet également de grands appels d’offres et des achats institutionnels, renforçant la demande de base dans la distribution connectée aux hôpitaux.

- Par exemple, de grands producteurs génériques tels que Teva, Sun Pharmaceutical et Aurobindo Pharma fournissent collectivement de la metformine hydrochloride pour soutenir des volumes mondiaux qui ont atteint environ 88 mille tonnes en 2024, permettant une participation soutenue aux appels d’offres publics et institutionnels à grande échelle dans le monde entier.

Transition vers des formulations et combinaisons axées sur la commodité

Les dosages à libération prolongée et les combinaisons à dose fixe améliorent la commodité du régime et l’adhérence pour les utilisateurs chroniques. Les horaires quotidiens uniques et une meilleure tolérabilité peuvent réduire le risque d’arrêt et soutenir la persistance de la thérapie. Les régimes de combinaison incluant la metformine permettent une intensification plus précoce et simplifient l’administration de plusieurs médicaments, soutenant l’adoption chez les patients nécessitant un contrôle glycémique plus large. Ces stratégies de formulation permettent également une différenciation au-delà des génériques de base sur certains marchés.

Modernisation des canaux et continuité des renouvellements

Les améliorations de la distribution soutiennent une meilleure continuité de la thérapie tout au long du cycle de soins du diabète. Les réseaux de pharmacies de détail restent critiques pour les renouvellements, et la croissance des pharmacies en ligne élargit la commodité et l’accès pour la livraison de médicaments chroniques. Les flux de travail de prescription numérique et les modèles de renouvellement par abonnement réduisent les frictions dans les achats répétés. Ces changements de canal encouragent les fabricants et les distributeurs à renforcer la disponibilité, l’emballage et la planification des stocks pour protéger la continuité de l’approvisionnement.

Défis du marché des Biguanides

La pression sur les prix reste un défi structurel car la forte pénétration des génériques limite l’expansion des marges pour les formulations de base. Les appels d’offres compétitifs, les contrôles de remboursement et les politiques de substitution peuvent réduire les prix réalisés et intensifier la concurrence entre les fournisseurs. La différenciation des produits est également limitée car l’innovation au niveau des molécules est restreinte, obligeant les fabricants à rivaliser par la formulation, les combinaisons ou l’accès aux canaux. Maintenir la rentabilité dépend donc de l’efficacité opérationnelle, de l’échelle et de la performance d’approvisionnement stable.

- Par exemple, dans le cadre du programme d’approvisionnement basé sur le volume (VBP) de la Chine, les fabricants de génériques gagnants ont accepté des réductions de prix souvent supérieures à 90 % dans les appels d’offres centralisés, ce qui réduit fortement les marges unitaires mais permet aux acteurs à fort volume de maintenir la rentabilité grâce à des volumes contractuels très importants et à des sites de fabrication à faible coût.

Les attentes réglementaires et de qualité créent des charges de conformité continues tout au long de la chaîne de fabrication et de distribution. Toute perturbation liée à des écarts de qualité, des résultats d’inspection ou des interruptions d’approvisionnement peut rapidement affecter la disponibilité dans les marchés de thérapie chronique à fort volume. Le risque d’inventaire augmente lorsque les modèles de demande se déplacent vers des formats à libération prolongée ou en combinaison qui nécessitent une planification de production différente. Les entreprises doivent également gérer la variabilité des règles nationales de remboursement et des décisions de formulaires qui influencent le mix des canaux et les prix.

Tendances et opportunités du marché des Biguanides

La création de valeur axée sur la formulation émerge comme une tendance clé alors que le dosage à libération prolongée gagne en part et soutient la commodité pour les patients. Les portefeuilles de produits sont de plus en plus conçus pour équilibrer la demande à fort volume de libération immédiate avec des offres différenciées à libération prolongée qui peuvent améliorer la persistance dans la thérapie chronique. Les innovations en matière d’emballage, les forces favorables à la titration et les outils de soutien aux patients soutiennent également l’adhésion et réduisent le risque d’arrêt. Ces changements créent des opportunités pour les fournisseurs capables d’étendre la fabrication de qualité et de maintenir une disponibilité constante à travers les canaux.

Les combinaisons à dose fixe représentent une voie de croissance significative alors que les systèmes de santé encouragent les schémas simplifiés et l’intensification précoce. Les combinaisons à base de metformine peuvent réduire la charge de pilules et soutenir le contrôle multi-mécanismes, en s’alignant sur les besoins d’adhésion dans la thérapie de longue durée. L’expansion des pharmacies en ligne améliore encore l’accès pour les catégories axées sur les recharges et soutient des modèles de demande prévisibles grâce aux modèles d’abonnement et de livraison. Les entreprises qui alignent leurs portefeuilles sur ces changements de thérapie et de canal peuvent renforcer leur positionnement malgré la pression sur les prix.

- Par exemple, l’étude GIFT sur les patients atteints de diabète de type 2 passant de comprimés séparés de metformine plus inhibiteur de DPP‑4 à une combinaison à dose fixe a rapporté des réductions significativement plus importantes de l’HbA1c chez ceux avec une charge de pilules de base élevée, avec une baisse de 0,4 % de l’A1c chez les patients prenant 10 pilules ou plus par jour par rapport à 0,1 % chez ceux prenant moins de 10 pilules, soulignant la valeur clinique de la simplification du schéma.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord détenait une part de revenu estimée à 28,1% en 2025. La contribution aux revenus est soutenue par une pénétration plus élevée des schémas thérapeutiques combinés, une forte continuité des recharges et une infrastructure de distribution pharmaceutique mature. Les protocoles institutionnels et les programmes de gestion du diabète dirigés par des spécialistes influencent les schémas d’initiation et d’intensification. La performance du marché est également façonnée par la conception du formulaire dictée par les payeurs et la dynamique de substitution entre les marques et les génériques.

Europe

L’Europe détenait une part de revenu estimée à 22,9% en 2025. La région bénéficie d’un large accès aux thérapies essentielles contre le diabète et d’une prescription cohérente en soins primaires. La part de revenu est modérée par une forte utilisation des génériques et des contrôles de prix dans de nombreux systèmes de santé nationaux. La stabilité de la demande reste forte grâce au comportement chronique de recharge et aux grandes populations traitées. La variation régionale est influencée par les règles de remboursement, les mécanismes d’appel d’offres et les directives de prescription au niveau national.

Asie-Pacifique

L’Asie-Pacifique détenait 33,7% de part de revenu en 2025. Les grands volumes de patients et les taux de diagnostic en hausse sont au cœur du leadership régional, soutenus par un accès amélioré aux thérapies à travers les canaux publics et privés. La forte disponibilité des génériques maintient l’accessibilité et soutient une large adoption. L’urbanisation et l’expansion des réseaux de pharmacies de détail améliorent la commodité des recharges. Les modèles de distribution et de livraison numériques influencent de plus en plus le mix des canaux et la continuité.

Amérique latine

L’Amérique latine détenait une part de revenu estimée à 8,6% en 2025. La croissance est influencée par l’élargissement de l’accès aux thérapies chroniques, l’amélioration des taux de diagnostic et l’augmentation de la portée des pharmacies dans les grands centres urbains. La sensibilité aux prix et la couverture de remboursement inégale entre les pays continuent de façonner l’adoption et la persistance. La disponibilité des génériques soutient la croissance des volumes, mais l’expansion des revenus peut être limitée par les pratiques d’approvisionnement. La modernisation des canaux améliore la continuité des recharges dans certains marchés.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait une part de revenu estimée à 6,7% en 2025. La demande est soutenue par l’augmentation de la charge des maladies métaboliques et l’amélioration de l’accès aux soins de santé dans les marchés à revenu plus élevé de la région. L’adoption est inégale en raison de la variabilité des taux de diagnostic, des systèmes de remboursement et de la cohérence de l’approvisionnement. L’approvisionnement par le secteur public joue un rôle significatif dans de nombreux pays, affectant la réalisation des prix et la disponibilité. L’expansion des réseaux de pharmacies privées améliore l’accès aux recharges chroniques.

Paysage Concurrentiel

La concurrence est façonnée par l’approvisionnement en génériques à grand volume, la discipline des prix et la disponibilité constante des produits à travers les canaux. La différenciation provient de plus en plus des formulations à libération prolongée, des combinaisons à dose fixe et de la fiabilité de l’approvisionnement qui soutient la continuité des recharges chroniques. Les entreprises rivalisent également par l’exécution réglementaire, les portefeuilles de doses variées et l’expansion géographique à travers les marchés axés sur les appels d’offres et la vente au détail. L’accent stratégique se déplace vers l’optimisation du mix de portefeuille pour équilibrer les volumes de commodités avec les formats différenciés.

Bristol Myers Squibb est généralement positionné à travers la gestion du cycle de vie et la discipline de la stratégie de portefeuille dans des catégories thérapeutiques établies, en mettant l’accent sur le maintien de la cohérence de l’approvisionnement et l’exécution commerciale sur les marchés matures. La pertinence concurrentielle dans le paysage des biguanides est liée à une participation disciplinée au portefeuille, à la capacité de commercialisation et à la capacité de naviguer dans l’évolution du mix des canaux et des dynamiques de remboursement. L’approche stratégique de l’entreprise s’aligne sur le maintien de la continuité dans les catégories de thérapies dirigées par la demande où la confiance des prescripteurs et la disponibilité des produits influencent l’utilisation continue.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, notamment :

- Bristol Myers Squibb

- Takeda Pharmaceutical Company

- Sanofi S.A.

- Merck & Co., Inc.

- Boehringer Ingelheim

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Novo Nordisk A/S

- Pfizer Inc.

- Glenmark Pharmaceuticals Ltd.

- Sun Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Lupin Ltd.

Une analyse qualitative et quantitative des entreprises a été menée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En mars 2025, DongKoo Bio & Pharma a reçu l’approbation réglementaire sud-coréenne pour le Sitaflozinmet, un nouveau produit antidiabétique en triple combinaison qui associe le chlorhydrate de metformine (un biguanide) avec le dapagliflozine et le sitagliptine, positionnant l’entreprise pour cibler les patients nécessitant un contrôle glycémique intensifié avec un comprimé à dose fixe unique et renforçant sa présence dans le segment des biguanides du marché du diabète.

- En janvier 2025, Zydus Lifesciences a obtenu l’inclusion de ses produits Zituvio, Zituvimet et Zituvimet XR dans le formulaire CVS Caremark aux États-Unis, élargissant ainsi l’accès des patients à ces thérapies combinées à base de metformine et d’inhibiteurs de la DPP-4 et renforçant l’empreinte commerciale de l’entreprise dans les combinaisons à dose fixe contenant des biguanides dans le paysage des soins du diabète aux États-Unis.

- En décembre 2024, Lupin a finalisé l’acquisition des droits de commercialisation en Inde pour les marques de diabète de Boehringer Ingelheim, Gibtulio, Gibtulio Met et AJADUO, qui incluent des thérapies combinées contenant de la metformine, élargissant ainsi le portefeuille antidiabétique ancré sur les biguanides de Lupin en Inde et permettant à l’entreprise de tirer parti de marques établies sur le marché très concurrentiel des traitements oraux du diabète.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

18,64 millions USD |

| Prévision de revenu en 2032 |

23,88 millions USD |

| Taux de croissance (CAGR) |

3,6% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Molécule; Par Forme Galénique; Par Indication; Par Type de Formulation; Par Canal de Distribution |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Bristol Myers Squibb, Takeda Pharmaceutical Company, Sanofi S.A., Merck & Co., Inc., Boehringer Ingelheim, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Novo Nordisk A/S, Pfizer Inc., Glenmark Pharmaceuticals Ltd., Sun Pharmaceutical Industries Ltd., Cipla Ltd., Dr. Reddy’s Laboratories Ltd., Lupin Ltd. |

| Nombre de Pages |

336 |

Segmentation

Par Molécule

- Metformine

- Phénformine

- Buformine

Par Forme Galénique

- Comprimés à libération immédiate

- Comprimés à libération prolongée

- Solution orale

Par Indication

- Diabète de type 2

- Prédiabète

- Syndrome des ovaires polykystiques (SOPK)

- Diabète gestationnel (DG)

Par Type de Formulation

- Monothérapie

- Combinaisons à dose fixe (CDF)

Par Canal de Distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique