Aperçu du Marché

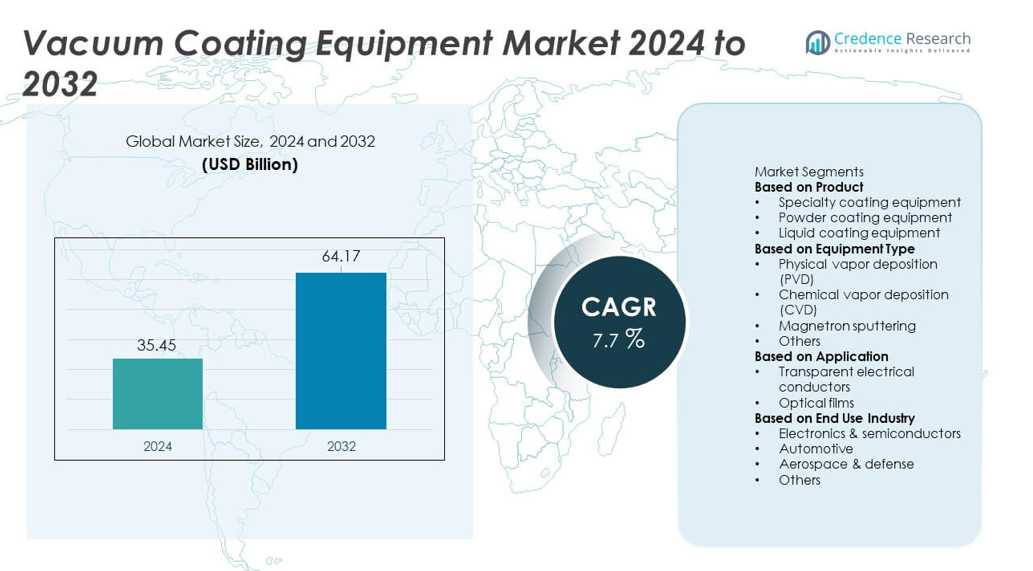

Le marché des équipements de revêtement sous vide a atteint 35,45 milliards USD en 2024 et devrait atteindre 64,17 milliards USD d’ici 2032, enregistrant un TCAC de 7,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des équipements de revêtement sous vide 2024 |

35,45 milliards USD |

| Marché des équipements de revêtement sous vide, TCAC |

7,7% |

| Taille du marché des équipements de revêtement sous vide 2032 |

64,17 milliards USD |

Le marché des équipements de revêtement sous vide est façonné par des acteurs majeurs tels que Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company et CVD Equipment Corporation. Ces entreprises renforcent leur position grâce à des technologies avancées de PVD, CVD et de pulvérisation qui soutiennent la fabrication de semi-conducteurs, les films optiques et les revêtements industriels haute performance. L’Amérique du Nord domine le marché mondial avec une part de 34 %, stimulée par un investissement fort dans les semi-conducteurs et une adoption rapide de l’automatisation. L’Asie-Pacifique suit de près avec une part de 30 %, soutenue par la fabrication à grande échelle d’électronique et d’affichage, en faisant un pôle de croissance critique pour les principaux fournisseurs d’équipements.

Perspectives du Marché

- Le marché des équipements de revêtement sous vide a atteint 35,45 milliards USD en 2024 et croîtra à un TCAC de 7,7 % jusqu’en 2032.

- Une forte demande de la part des semi-conducteurs et de l’électronique soutient l’expansion du marché, avec les équipements de revêtement spécialisés détenant une part de 42 % et le PVD en tête des types d’équipements avec une part de 46 %.

- Les tendances croissantes dans les films optiques avancés, la fabrication intelligente et le dépôt de films minces de précision stimulent l’adoption dans les écrans, le photovoltaïque solaire et les composants automobiles.

- La concurrence s’intensifie alors que les acteurs clés améliorent les technologies de PVD, CVD et de pulvérisation tout en élargissant les capacités d’automatisation et de revêtement haute performance.

- L’Amérique du Nord est en tête avec une part de 34 %, l’Asie-Pacifique suit avec 30 %, et l’Europe détient 28 %, tandis que les conducteurs électriques transparents dominent les applications avec une part de 58 % sur les marchés mondiaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Les équipements de revêtement spécialisés occupent la position dominante avec une part de 42 % du segment produit. La demande augmente en raison de leur utilisation dans l’électronique, les dispositifs médicaux et les composants automobiles nécessitant des couches minces précises. Les équipements de revêtement en poudre se développent à mesure que les fabricants recherchent des finitions durables pour les pièces métalliques. Les équipements de revêtement liquide soutiennent les industries qui ont besoin de traitements de surface flexibles et rentables. La croissance dans toutes les catégories est stimulée par une adoption accrue des revêtements avancés qui améliorent la résistance à l’usure, l’efficacité énergétique et la durée de vie des produits. La production croissante d’électronique grand public et de composants de véhicules électriques renforce encore la demande pour les systèmes spécialisés.

- Par exemple, Applied Materials a augmenté sa capacité de revêtement de précision avec des plateformes Endura largement adoptées installées à l’échelle mondiale, chaque plateforme permettant divers modules de processus pour l’ingénierie avancée des films minces.

Par Type d’Équipement

Le dépôt physique en phase vapeur (PVD) mène ce segment avec une part de 46 %, soutenu par son utilisation intensive dans les semi-conducteurs, les cellules solaires et les outils haute performance. Le PVD offre des revêtements uniformes, une forte adhérence et un impact environnemental réduit, ce qui favorise une adoption plus large dans la fabrication de précision. Le dépôt chimique en phase vapeur (CVD) se développe à mesure que les fabricants de puces étendent les nœuds avancés et que les entreprises optiques améliorent la performance des revêtements. La pulvérisation magnétron attire la demande pour les revêtements de grande surface dans les écrans et le verre architectural. La croissance de ce segment est alimentée par des investissements croissants dans la microélectronique, les technologies renouvelables et l’ingénierie des matériaux avancés.

- Par exemple, AIXTRON a renforcé le déploiement du CVD avec plusieurs systèmes G10-SiC expédiés aux fabricants de semi-conducteurs de puissance, chaque système supportant l’épitaxie à haute température.

Par Application

Les conducteurs électriques transparents dominent le segment des applications avec une part de 58 %, soutenue par une forte demande dans les écrans, les panneaux tactiles et les modules photovoltaïques. Ces conducteurs nécessitent des films déposés sous vide de haute qualité offrant clarté et conductivité, ce qui entraîne des mises à niveau des équipements. Les films optiques se développent à mesure que les appareils AR/VR, les HUD automobiles et les modules de caméra adoptent des revêtements multicouches pour améliorer la luminosité et la durabilité. La croissance du marché dans ces deux domaines est alimentée par l’augmentation de la production d’électronique grand public, l’expansion de la technologie des écrans intelligents et la poussée pour des matériaux revêtus économes en énergie dans les secteurs industriels.

Principaux Facteurs de Croissance

Augmentation de la Demande dans la Fabrication d’Électronique et de Semi-conducteurs

Le secteur de l’électronique et des semi-conducteurs stimule une croissance majeure à mesure que les fabricants augmentent la production de smartphones, de capteurs, de micro-puces et d’écrans. Les systèmes de revêtement sous vide soutiennent le dépôt de films minces avec une haute précision, permettant une meilleure performance et durabilité des appareils. Les nœuds avancés, la miniaturisation et un rendement de plaquettes plus élevé renforcent le besoin d’équipements PVD, CVD et de pulvérisation. La croissance des appareils 5G, de l’électronique de puissance pour véhicules électriques et des appareils intelligents élargit encore la demande pour des surfaces revêtues avec une forte adhérence et une stabilité électrique. Cette augmentation de la production électronique continue de pousser les fabricants à investir dans des technologies de revêtement sous vide plus rapides, plus propres et plus fiables.

- Par exemple, Lam Research a étendu la capacité des nœuds avancés grâce à des outils de gravure et de dépôt supportant des structures sub-10 nm dans plus de 75 installations de semi-conducteurs à l’échelle mondiale.

Expansion des Énergies Renouvelables et des Revêtements Solaires PV

Le développement des énergies renouvelables stimule la demande d’équipements à mesure que les producteurs de panneaux solaires adoptent des revêtements à haute efficacité pour les conducteurs et les couches optiques. Le dépôt de films minces améliore l’absorption de la lumière, réduit la réflexion et améliore la performance à long terme des modules. Les systèmes de revêtement sous vide soutiennent les revêtements de grande surface nécessaires pour les lignes PV modernes. La croissance des installations solaires à grande échelle, des systèmes sur toiture et des composants liés au stockage d’énergie élargit l’adoption des technologies de revêtement avancées. Les gouvernements encouragent les investissements dans l’énergie propre, incitant les fabricants à moderniser les lignes de production avec des équipements de revêtement de haute précision adaptés aux cellules solaires de nouvelle génération et aux structures optiques économes en énergie.

- Par exemple, Meyer Burger a amélioré la production de cellules solaires en utilisant des outils de dépôt sous vide qui soutiennent des taux de production dépassant 600 MW par ligne.

Utilisation croissante dans les applications automobiles et industrielles

Les secteurs automobile et industriel augmentent l’adoption de pièces revêtues sous vide pour améliorer la résistance à l’usure, la stabilité thermique et la protection contre la corrosion. Les composants de véhicules électriques, les pièces de moteur, les modules d’éclairage et les capteurs optiques dépendent souvent des revêtements PVD ou pulvérisés pour améliorer l’efficacité et la durée de vie. Les machines industrielles et les outils de coupe utilisent des revêtements durs pour améliorer les performances sous haute contrainte. La demande croissante de matériaux légers et d’ingénierie de surface avancée renforce le besoin de films minces durables. Ces changements dans les normes de production poussent les fabricants à accroître leurs investissements dans des systèmes de revêtement sous vide fiables dans de multiples industries d’utilisation finale.

Tendances clés & Opportunités

Transition vers la fabrication intelligente et l’automatisation

Une tendance claire émerge alors que les fabricants adoptent l’automatisation, la surveillance numérique et le contrôle de processus basé sur l’IA dans les installations de revêtement. Les systèmes sous vide intelligents améliorent le temps de cycle, la précision et la cohérence de la qualité grâce à des retours en temps réel et à la maintenance prédictive. L’intégration avec les plateformes de l’Industrie 4.0 aide à optimiser le flux de gaz, la température et l’épaisseur du film. Ce changement crée des opportunités pour les fournisseurs d’équipements offrant des systèmes de revêtement connectés et pilotés par logiciel. Les industries cherchant à réduire les temps d’arrêt et à améliorer la productivité choisissent de plus en plus des plateformes de dépôt automatisées, ouvrant la voie à des solutions innovantes de revêtement sous vide équipées de capteurs.

- Par exemple, Oerlikon Balzers a élargi le revêtement numérique avec des lignes qui traitent de grandes quantités d’outils de coupe chaque jour en utilisant des systèmes de chargement automatisés et l’automatisation des processus robotiques.

Demande croissante pour des films optiques et fonctionnels avancés

L’utilisation croissante des appareils AR/VR, des écrans haute résolution et des capteurs de véhicules autonomes stimule la demande pour des revêtements optiques de haute précision. Le dépôt sous vide permet des couches anti-reflets, des revêtements de miroirs, des films protecteurs et des films conducteurs qui améliorent les performances et la clarté visuelle. La croissance dans le verre intelligent, l’éclairage et les systèmes laser élargit les opportunités pour des films fonctionnels avancés. Les entreprises investissent dans de nouvelles technologies de pulvérisation et de CVD pour répondre à des exigences plus strictes en matière d’uniformité et de durabilité. Cette tendance crée un fort potentiel pour les fournisseurs offrant des équipements de haute précision pour les applications optiques et photoniques émergentes.

- Par exemple, Canon Tokki a renforcé la capacité des équipements OLED avec des systèmes de dépôt prenant en charge des tailles de substrat de 730×920 mm pour les écrans haute résolution.

Défis clés

Investissement initial élevé et exigences de maintenance

Les systèmes de revêtement sous vide nécessitent un investissement en capital important, ce qui limite l’adoption parmi les fabricants de petite et moyenne taille. Le besoin d’environnements contrôlés, de matériaux de haute pureté et d’une automatisation avancée augmente les coûts d’installation. Les dépenses de maintenance augmentent en raison du matériel complexe, des pompes à vide et des composants de précision qui doivent rester exempts de contamination. Ces pressions financières ralentissent les mises à niveau et l’expansion des équipements pour les industries sensibles aux coûts. Les fabricants retardent souvent les cycles de modernisation, créant un défi pour les fournisseurs cherchant à étendre les installations et à promouvoir des technologies de revêtement plus récentes.

Complexité technique et pénurie de main-d’œuvre qualifiée

Faire fonctionner des systèmes avancés de revêtement sous vide nécessite des techniciens qualifiés qui comprennent les paramètres de processus, le comportement des couches minces et l’étalonnage de l’équipement. Une pénurie de personnel formé retarde la production, augmente les temps d’arrêt et affecte la qualité du revêtement. Des processus complexes tels que le dépôt multicouche, le traitement sensible à la température et la surveillance en temps réel nécessitent une expertise dont de nombreuses installations manquent. À mesure que les applications de revêtement se développent dans les secteurs de l’électronique, de l’automobile et de l’optique, ce manque de compétences devient un obstacle à une mise en œuvre efficace. Les entreprises doivent investir dans la formation et l’automatisation des processus pour surmonter les défis opérationnels.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des équipements de revêtement sous vide avec une part de 34 %, soutenue par une forte demande de fabrication de semi-conducteurs, d’aérospatiale et de fabrication d’électronique avancée. La région bénéficie de forts investissements dans la production de puces, la technologie solaire à couches minces et les installations de revêtement optique. Les entreprises américaines étendent leurs capacités PVD et CVD pour répondre aux besoins croissants en composants de véhicules électriques, dispositifs médicaux et applications de défense. Une forte activité de R&D et une adoption précoce de l’automatisation renforcent la croissance. L’expansion des centres de données et des technologies d’affichage de nouvelle génération stimule davantage les mises à niveau des équipements, positionnant l’Amérique du Nord comme un pôle clé pour les technologies de revêtement de haute précision.

Europe

L’Europe détient une part de 28 % du marché, stimulée par une forte adoption des systèmes de revêtement sous vide dans les secteurs de l’automobile, de l’optique et des énergies renouvelables. L’Allemagne, la France et le Royaume-Uni investissent dans des technologies de revêtement avancées pour soutenir la mobilité électrique, les outils industriels et les composants optiques de haute qualité. La croissance des revêtements de verre architectural et de la fabrication de panneaux solaires photovoltaïques renforce la demande régionale. Des réglementations strictes en matière de durabilité encouragent l’utilisation de processus de revêtement économes en énergie et de systèmes à faibles émissions. La collaboration entre les instituts de recherche et les entreprises industrielles soutient l’innovation, faisant de l’Europe un marché important pour les équipements de dépôt de couches minces haute performance.

Asie-Pacifique

L’Asie-Pacifique détient une part de 30 %, stimulée par l’expansion rapide de la fabrication d’électronique, de semi-conducteurs et d’affichages. La Chine, le Japon, la Corée du Sud et Taïwan mènent les investissements dans les systèmes de dépôt sous vide pour la fabrication de puces, les écrans OLED et les films optiques. La forte croissance de la production de véhicules électriques et de la fabrication photovoltaïque stimule l’adoption des technologies PVD, CVD et de pulvérisation cathodique magnétron. Les avantages de la fabrication à grand volume et les programmes industriels soutenus par le gouvernement accélèrent l’expansion du marché. La demande croissante de smartphones, d’appareils portables intelligents et de capteurs avancés renforce le besoin de revêtements de précision, faisant de l’Asie-Pacifique le pôle à la croissance la plus rapide pour les équipements de revêtement sous vide.

Amérique latine

L’Amérique latine détient une part de 5 %, soutenue par l’utilisation croissante d’équipements de revêtement sous vide dans les composants automobiles, les machines industrielles et le verre architectural. Le Brésil et le Mexique mènent la demande régionale alors que les fabricants adoptent les technologies de couches minces pour améliorer la durabilité et l’efficacité des produits. La croissance des installations d’énergie renouvelable et de l’assemblage électronique augmente également l’adoption des revêtements fonctionnels. Cependant, une capacité de production domestique limitée et des coûts d’investissement élevés ralentissent les taux d’adoption. L’expansion continue de l’automatisation industrielle et l’amélioration des infrastructures de fabrication créent des opportunités pour les futures mises à niveau des équipements dans les principales industries de la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente une part de 3 %, stimulée par l’adoption croissante dans l’énergie solaire, les outils industriels et les applications de revêtements haute performance. Les investissements croissants dans les parcs solaires aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud augmentent la demande de films optiques et protecteurs déposés sous vide. La région adopte également des systèmes de revêtement pour les outils pétroliers et gaziers, le verre architectural et les dispositifs médicaux. La capacité de fabrication locale limitée ralentit la pénétration plus large du marché, mais les efforts de diversification en cours et le développement des infrastructures soutiennent une croissance progressive. L’accent croissant sur les technologies économes en énergie continue de créer des opportunités à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentation du marché :

Par produit

- Équipement de revêtement spécialisé

- Équipement de revêtement en poudre

- Équipement de revêtement liquide

Par type d’équipement

- Dépôt physique en phase vapeur (PVD)

- Dépôt chimique en phase vapeur (CVD)

- Pulvérisation magnétron

- Autres

Par application

- Conducteurs électriques transparents

- Films optiques

Par industrie d’utilisation finale

- Électronique & semi-conducteurs

- Automobile

- Aérospatiale & défense

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des équipements de revêtement sous vide comprend des acteurs de premier plan tels que Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company et CVD Equipment Corporation. Ces entreprises rivalisent par des mises à niveau technologiques, des portefeuilles de produits élargis et une expansion dans des industries à forte croissance telles que les semi-conducteurs, les revêtements optiques et les énergies renouvelables. Les entreprises se concentrent sur l’amélioration des systèmes PVD, CVD et de pulvérisation pour répondre aux normes de fabrication strictes dans les secteurs de l’électronique et de l’automobile. Les partenariats stratégiques avec les fabricants d’écrans, les fabricants de puces et les producteurs de panneaux solaires renforcent la présence sur le marché. De nombreux acteurs investissent dans l’automatisation, la surveillance numérique et le contrôle de processus de haute précision pour améliorer la performance et la fiabilité des équipements. Les efforts continus de R&D soutiennent l’innovation dans les revêtements de grande surface, les revêtements durs et les films fonctionnels avancés, permettant aux entreprises de répondre à la demande croissante pour des solutions de revêtement efficaces, durables et optimisées pour l’énergie à travers les chaînes d’approvisionnement mondiales.

Analyse des principaux acteurs

- Lam Research

- Canon Tokki

- ASM International

- Oerlikon Balzers

- Bühler Group

- Jusung Engineering

- Applied Materials

- Kurt J. Lesker Company

- CVD Equipment Corporation

- AIXTRON

Développements récents

- En novembre 2025, Oerlikon Balzers a introduit INSPIRA carbon, une nouvelle plateforme de revêtement utilisant la technologie S3p pour offrir des revêtements en carbone de haute qualité avec une productivité améliorée.

- En octobre 2025, Danko Vacuum Technology — un acteur dans les équipements de revêtement sous vide (PVD) — a lancé un portefeuille amélioré de machines de revêtement PVD destiné aux industries de l’électronique, médicale, automobile et de la bijouterie.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Type d’équipement, Application, Industrie d’utilisation finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande augmentera à mesure que les fabricants de semi-conducteurs développeront des nœuds avancés et augmenteront les besoins en films minces.

- L’adoption de systèmes de revêtement automatisés et activés par l’IA augmentera dans les usines mondiales.

- La production de véhicules électriques stimulera une utilisation accrue des revêtements durs pour les pièces de batterie et l’électronique de puissance.

- Les fabricants de panneaux solaires photovoltaïques augmenteront leurs investissements dans les revêtements optiques et conducteurs à haute efficacité.

- Les technologies AR/VR, les capteurs et les écrans intelligents stimuleront la demande pour le dépôt de films optiques de précision.

- Les entreprises développeront des systèmes économes en énergie pour atteindre des objectifs de durabilité et de faibles émissions.

- Les équipements de revêtement de grande surface gagneront en popularité dans le verre architectural et le vitrage automobile.

- L’intégration de la surveillance en temps réel et de la maintenance prédictive améliorera la disponibilité des équipements.

- Les alliances stratégiques entre les fournisseurs d’équipements et les fabricants de puces accéléreront les mises à niveau technologiques.

- Les marchés émergents adopteront les systèmes de revêtement sous vide à mesure que l’automatisation industrielle et la capacité électronique se développeront.