Aperçu du Marché

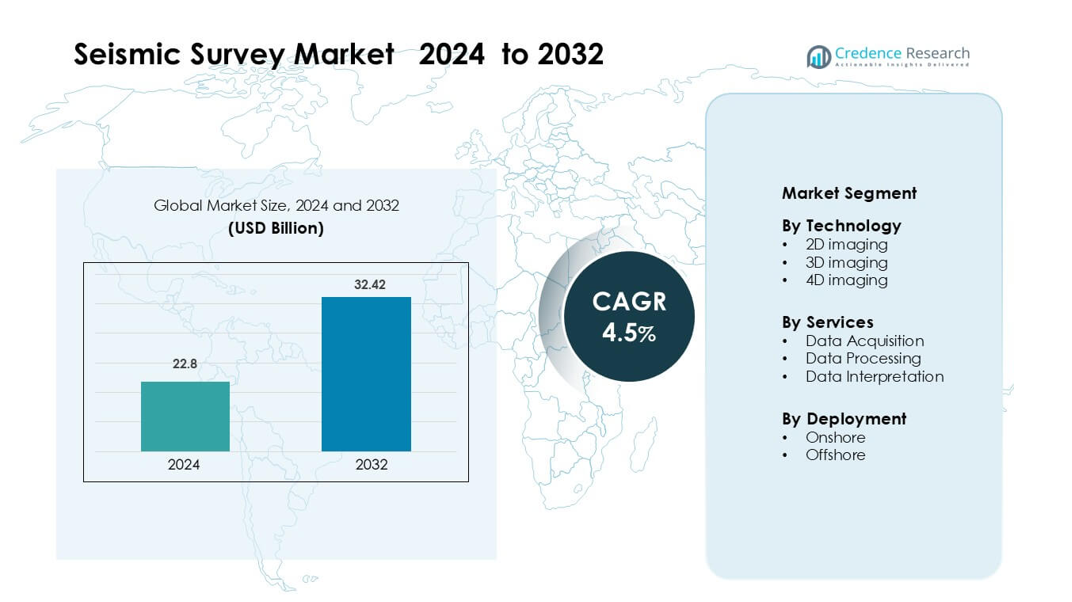

Le marché des études sismiques était évalué à 22,8 milliards USD en 2024 et devrait atteindre 32,42 milliards USD d’ici 2032, avec un TCAC de 4,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Études Sismiques 2024 |

22,8 milliards USD |

| Marché des Études Sismiques, TCAC |

4,5% |

| Taille du Marché des Études Sismiques 2032 |

32,42 milliards USD |

Le marché des études sismiques est façonné par des entreprises leaders telles que Fugro NV, Dawson Geophysical Co., Agile Seismic LLC, Fairfield Geotechnologies, Asian Energy Services Ltd., Amerapex Corp., Echo Seismic Ltd., Alphageo India Ltd., BGP Inc., et China Oilfield Services Ltd., qui renforcent toutes leur position grâce à l’imagerie avancée 3D et 4D, au déploiement de nœuds au fond de l’océan et au traitement des données soutenu par l’IA. Ces acteurs se concentrent sur l’amélioration de la clarté du sous-sol, la réduction des risques d’exploration et le soutien aux entreprises énergétiques dans les environnements offshore et onshore. L’Amérique du Nord domine le marché mondial avec environ 36 % de part en 2024, stimulée par une forte activité offshore dans le Golfe du Mexique et une demande continue des régions riches en schiste.

Aperçus du Marché

- Le marché des études sismiques était évalué à 22,8 milliards USD en 2024 et devrait atteindre 32,42 milliards USD d’ici 2032, avec un TCAC de 4,5 % pendant la période de prévision.

- Les investissements croissants dans l’exploration en eaux profondes, ultra-profondes et de schiste stimulent la demande pour l’imagerie 3D, qui détient la part dominante de 58 % en raison de sa plus grande précision et de la réduction des risques de forage.

- Le traitement activé par l’IA, le déploiement de nœuds au fond de l’océan et l’expansion des études multi-clients façonnent les grandes tendances alors que les opérateurs recherchent une imagerie plus claire et des modèles d’exploration rentables.

- La concurrence s’intensifie alors que les entreprises clés se concentrent sur la cartographie avancée du sous-sol, les flux de travail numériques et les systèmes d’acquisition à faible bruit pour renforcer leur portée mondiale dans les champs offshore et onshore.

- L’Amérique du Nord est en tête avec 36 % de part, soutenue par une forte activité dans le Golfe du Mexique, tandis que l’Asie-Pacifique et l’Europe suivent en raison de l’expansion des cycles de licences offshore et de l’adoption croissante des technologies sismiques avancées.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Technologie

L’imagerie 3D détient la part dominante d’environ 58 % en 2024 en raison de sa résolution plus élevée, de sa clarté sous-sol plus forte et de sa fiabilité pour l’exploration pétrolière et gazière. La demande augmente à mesure que les entreprises énergétiques dépendent de la cartographie 3D pour réduire les risques de forage et améliorer la précision des réservoirs. L’adoption croît dans les bassins matures et frontaliers alors que les opérateurs privilégient les volumes sismiques avancés pour soutenir le développement de champs économes en capital. Les études 2D restent utiles pour les analyses régionales, tandis que l’imagerie 4D se développe grâce à une utilisation croissante dans la surveillance de la production et la détection des changements de réservoir.

- Par exemple, Shell a utilisé la sismique 3D dans son champ Mars dans le Golfe du Mexique en réalisant jusqu’à 500 profils parallèles, espacés entre 50 et 200 pieds, ce qui a aidé à passer de la dépendance à la 2D à la 3D au point qu’en 1996, près de 80 % de ses puits dans la région étaient situés en utilisant des données 3D.

Par Services

L’acquisition de données mène ce segment avec près de 52 % de part en 2024 car les entreprises d’exploration privilégient les enregistrements de terrain de haute qualité pour soutenir des décisions géophysiques précises. La croissance se renforce à mesure que les opérateurs étendent les empreintes des levés à travers les champs en eaux profondes, ultra-profondes et terrestres serrés. Le traitement des données gagne en élan grâce à la réduction de bruit basée sur l’IA et aux algorithmes d’imagerie améliorés, tandis que les services d’interprétation des données augmentent à mesure que les équipes d’exploration comptent sur des informations structurelles et stratigraphiques plus rapides pour guider le placement des puits et l’évaluation des champs.

- Par exemple, Fairfield Geotechnologies a acquis un levé 3D multi-clients dans le bassin du Delaware couvrant 440 km² avec des données haute résolution, élargissant ainsi considérablement son empreinte d’acquisition de données.

Par Déploiement

Le déploiement offshore représente la part dominante à environ 55 % en 2024, stimulé par des investissements à grande échelle dans l’exploration en eaux profondes et ultra-profondes. Les entreprises énergétiques préfèrent les levés offshore en raison du potentiel de ressources plus élevé et de l’amélioration de l’économie liée aux nouvelles découvertes de bassins. L’activité onshore reste stable à travers les régions de schiste, de pétrole serré et de méthane de houille, soutenue par des coûts opérationnels plus bas et une exécution rapide des levés. L’élan offshore se poursuit alors que les gouvernements approuvent de nouveaux blocs offshore et que les opérateurs se tournent vers des campagnes sismiques à fort impact.

Principaux Facteurs de Croissance

Augmentation de l’Exploration Énergétique à Travers de Nouveaux Bassins

L’augmentation de l’exploration dans les bassins en eaux profondes, ultra-profondes et de frontière stimule une forte demande pour des levés sismiques avancés. Les entreprises énergétiques mondiales se concentrent sur de nouvelles perspectives d’hydrocarbures alors que les champs matures déclinent et que les gouvernements nationaux ouvrent de nouveaux blocs offshore. Cette expansion augmente le besoin d’une imagerie souterraine précise qui réduit le risque de forage et améliore les taux de succès des réservoirs. Les opérateurs comptent sur des programmes sismiques 2D, 3D et 4D pour évaluer de grands blocs de terrain avant de s’engager dans des puits coûteux en capital. De nombreuses agences promeuvent également les investissements dans les régions inexplorées à travers des rondes d’enchères favorables et des plans de licences flexibles. À mesure que l’exploration se répand en Afrique, en Amérique du Sud et en Asie-Pacifique, les acteurs sismiques obtiennent des pipelines de projets stables.

- Par exemple, TGS et Viridien mènent un levé sismique 3D multi-clients couvrant 5 300 km² dans le bassin de Barreirinhas au large du Brésil, une zone de frontière en eaux profondes, en utilisant le navire sismique Ramform Tethys avec leur technologie propriétaire GeoStreamer.

Adoption de Technologies d’Imagerie Avancées

Les méthodes d’imagerie 3D et 4D haute résolution renforcent le marché alors que les opérateurs recherchent des vues de réservoir plus claires et des résultats de développement plus prévisibles. Les systèmes sismiques modernes offrent une précision de profondeur plus nette, un traitement plus rapide et une réduction de bruit améliorée à travers des terrains complexes. Les entreprises utilisent ces outils pour étudier la structure des réservoirs, suivre le mouvement des fluides et soutenir la planification de la production à long terme. L’utilisation de capteurs avancés, de nœuds au fond de l’océan et de sources à large bande améliore encore la qualité des données dans les environnements offshore et onshore. De nombreuses entreprises énergétiques se tournent également vers des flux de travail numériques, utilisant des outils d’interprétation automatisés pour raccourcir les délais des levés. Ces innovations rendent le travail sismique plus fiable et essentiel pour les grands cycles d’exploration et de production.

- Par exemple, BP a mené quatre enquêtes de surveillance distinctes 4D avec des nœuds de fond océanique (OBN) sur son champ Atlantis depuis 2009. Lors de son enquête de 2022, le réseau de récepteurs a été densifié à une grille de 200 × 200 m, améliorant le rapport signal/bruit dans l’imagerie sous-sel.

Rôle croissant de la sismique dans les projets d’énergies renouvelables et d’infrastructure

Les études sismiques soutiennent désormais le choix des sites pour les parcs éoliens, l’exploration géothermique et la planification des grandes infrastructures, élargissant le marché au-delà du pétrole et du gaz traditionnels. Les développeurs d’éoliennes en mer dépendent de la cartographie précise des fonds marins pour sélectionner des emplacements sûrs pour les turbines et éviter les risques géologiques. Les entreprises géothermiques utilisent des études sismiques pour localiser les réservoirs de chaleur, améliorant ainsi le succès des projets et réduisant l’incertitude des forages. Les gouvernements utilisent également le travail sismique pour la planification des tunnels, le développement de barrages et l’évaluation des risques dans les régions sujettes aux tremblements de terre. Ces applications créent de nouvelles opportunités pour les entreprises de levés alors que les secteurs mondiaux de l’énergie et de la construction adoptent l’imagerie souterraine comme exigence standard. Ce changement offre de nouveaux canaux de revenus et réduit la dépendance aux cycles des combustibles fossiles.

Tendance clé & opportunité

Expansion des enquêtes avec nœuds de fond océanique (OBN)

Les enquêtes avec nœuds de fond océanique gagnent en popularité car elles fournissent des signaux plus clairs, une imagerie en profondeur plus riche et de meilleurs résultats dans des environnements offshore complexes. À mesure que les projets en eaux profondes et ultra-profondes se développent dans le monde entier, les opérateurs choisissent les systèmes OBN pour surmonter les défis liés aux fonds marins inégaux, aux corps salins et aux failles. Cette tendance conduit à une valeur de contrat à long terme plus élevée car les programmes OBN nécessitent souvent des équipes de déploiement plus importantes et des durées d’enquête prolongées. Les entreprises investissent également dans la gestion automatisée des nœuds et des systèmes de récupération plus rapides pour réduire les coûts. L’essor des parcs éoliens offshore ajoute de nouvelles opportunités pour l’imagerie des fonds marins, aidant la technologie OBN à s’étendre à des rôles multisectoriels.

- Par exemple, TGS, travaillant pour ExxonMobil Guyana, a mené une campagne OBN couvrant 2 400 km² sur 410 jours, récupérant leurs nœuds ZXPLR 20 jours avant la date prévue, un record pour une enquête de nœuds en eaux profondes.

Intégration de l’IA et du traitement basé sur le cloud

Les plateformes d’IA et de cloud créent des opportunités majeures en améliorant la vitesse de traitement, en réduisant les erreurs humaines et en améliorant la clarté des images. De nombreux prestataires de services utilisent des modèles d’apprentissage automatique pour classer les structures, éliminer le bruit et mettre en évidence les motifs de réservoirs dans de grands ensembles de données. Les outils cloud permettent aux équipes de différents pays de collaborer en temps réel, accélérant le travail d’interprétation et permettant des décisions plus rapides pour le forage ou la planification des champs. Ces outils numériques réduisent également l’investissement matériel pour les opérateurs, rendant les flux de travail sismiques plus évolutifs. À mesure que les volumes de données augmentent avec l’imagerie 3D et 4D, le traitement assisté par IA devient un différenciateur clé pour les entreprises sismiques.

- Par exemple, PSS-Geo utilise une plateforme d’inversion basée sur le cloud où les utilisateurs téléchargent des données sismiques post-empilement ; leurs modèles ML prédisent les propriétés des roches et des fluides (par exemple, porosité, densité, type de fluide) dans le cloud, basés sur les données de puits et des modèles pré-entraînés.

Expansion des enquêtes multi-clients

Les programmes sismiques multi-clients se développent alors que les opérateurs préfèrent les modèles de partage des coûts qui réduisent les dépenses d’exploration initiales. Les entreprises de levés acquièrent de grands ensembles de données régionaux et vendent des licences à plusieurs acheteurs, créant des revenus récurrents et améliorant l’économie des levés. Les gouvernements encouragent les projets multi-clients pour attirer de nouveaux explorateurs en offrant des packages complets de subsurface lors des rondes de licences. Ce modèle augmente la disponibilité des données, accélère la prise de décision et réduit le risque pour les petites entreprises d’exploration. À mesure que les rondes d’enchères offshore s’accélèrent en Afrique, en Amérique du Sud et en Asie-Pacifique, la demande pour les bibliothèques sismiques multi-clients continue de croître.

Défi Clé

Réglementations Environnementales et Restrictions des Enquêtes

Des règles environnementales plus strictes posent un défi majeur, surtout pour les projets offshore qui doivent éviter de nuire aux écosystèmes marins. De nombreuses régions imposent des restrictions saisonnières pour protéger les cycles de migration des mammifères marins, retardant les calendriers d’enquête et augmentant les coûts opérationnels. Les exigences de contrôle du bruit nécessitent également des équipements spécialisés et des équipes de surveillance, augmentant les dépenses de conformité. Les groupes environnementaux continuent de scruter l’activité sismique, entraînant des actions en justice et des retards de permis dans plusieurs pays. Ces facteurs réduisent la flexibilité des calendriers et ajoutent de l’incertitude à la planification des projets. Les entreprises doivent investir dans des sources plus silencieuses, une surveillance avancée et de meilleures stratégies d’atténuation pour maintenir la conformité réglementaire.

Coûts Opérationnels Élevés et Dépenses Énergétiques Volatiles

Les enquêtes sismiques nécessitent de grands navires, des équipements lourds, des équipages formés et de longues heures de déploiement, entraînant des coûts d’exploitation élevés. Les enquêtes offshore sont particulièrement coûteuses en raison des tarifs journaliers des navires, de l’utilisation de carburant et des exigences logistiques. Lorsque les prix du pétrole et du gaz fluctuent, les opérateurs réduisent les budgets d’exploration, diminuant la demande sismique et exerçant une pression financière sur les prestataires de services. Les entreprises sensibles aux coûts peuvent reporter de grandes campagnes 3D ou 4D, affectant les pipelines de projets à long terme. Les entreprises d’enquête subissent une pression pour adopter l’automatisation, les flux de travail numériques et des systèmes de terrain efficaces pour réduire les dépenses et rester compétitives.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des enquêtes sismiques avec environ 36% de part en 2024 grâce à de forts investissements offshore dans le golfe du Mexique et à des programmes onshore axés sur le schiste. Les entreprises énergétiques utilisent des imageries 3D et 4D avancées pour améliorer la précision de l’exploration et réduire les risques de forage. Les rondes de licences gouvernementales, le réaménagement en eaux profondes et l’intérêt croissant pour la surveillance du stockage de carbone soutiennent également la demande régionale. L’adoption technologique reste élevée alors que les opérateurs s’appuient sur des nœuds de fond océanique et des outils de traitement améliorés par l’IA. Le marché croît davantage à mesure que de nouveaux blocs offshore s’ouvrent et que les flux de travail numériques intégrés deviennent la norme dans les opérations en amont.

Europe

L’Europe détient près de 24% de part en 2024, stimulée par l’activité en mer du Nord, en mer de Barents et en Méditerranée orientale. Les opérateurs priorisent les enquêtes sismiques pour optimiser le réaménagement des bassins matures et améliorer les facteurs de récupération dans les champs offshore vieillissants. La région utilise également l’imagerie sismique pour le positionnement des parcs éoliens, la cartographie des dangers des fonds marins et les projets de capture de carbone. Les normes environnementales restent strictes, poussant les entreprises vers des sources à faible bruit et des outils de surveillance avancés. Les enquêtes multi-clients s’étendent à travers les bassins frontaliers alors que les gouvernements soutiennent l’accès transparent aux données. Ces facteurs aident à maintenir une demande stable à long terme pour des programmes sismiques à haute résolution.

Asie-Pacifique

L’Asie-Pacifique représente environ 27% de part en 2024, soutenue par d’importants programmes d’exploration en Australie, Chine, Inde, Indonésie et Malaisie. Les gouvernements accélèrent les rondes de licences et encouragent l’expansion offshore pour renforcer la sécurité énergétique nationale. Les perspectives en eaux profondes en mer de Chine méridionale et sur le plateau nord-ouest entraînent de grandes campagnes 3D. La région adopte également des outils sismiques pour la cartographie des ressources géothermiques et l’évaluation de l’énergie éolienne offshore. L’investissement croissant dans les compagnies pétrolières nationales stimule la demande pour des systèmes d’imagerie modernes et un traitement basé sur le cloud. L’Asie-Pacifique continue d’offrir une forte croissance à long terme grâce à de vastes superficies inexplorées et à une consommation énergétique croissante.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient environ 21 % de part en 2024, influencée par une exploration majeure aux Émirats arabes unis, en Arabie saoudite, en Namibie, en Angola et au Mozambique. Les compagnies pétrolières nationales augmentent l’activité sismique pour cartographier de nouveaux réservoirs et soutenir l’expansion de la capacité. L’Afrique devient un point chaud clé avec la multiplication des études multi-clients dans les bassins offshore frontaliers. Les programmes avancés en 3D et 4D augmentent à mesure que les opérateurs ciblent des structures géologiques plus profondes et plus complexes. Les gouvernements soutiennent l’investissement énergétique à long terme, créant des pipelines de projets stables. La région utilise également l’imagerie sismique pour le développement des infrastructures et l’évaluation géothermique.

Amérique du Sud

L’Amérique du Sud représente près de 18 % de part en 2024, principalement motivée par une activité offshore intensive au Brésil, en Guyane et au Suriname. Les projets en eaux profondes et ultra-profondes dans les bassins pré-salifères alimentent la demande pour des études 3D à grande échelle et des sondes de fond océanique. Les sociétés d’exploration poursuivent des blocs à fort impact, augmentant leur dépendance à l’imagerie sismique précise pour évaluer le potentiel des réservoirs. Les bibliothèques multi-clients s’étendent à mesure que les cycles de licences ouvrent de nouvelles zones offshore. Les programmes terrestres dans les régions de schiste d’Argentine ajoutent une demande supplémentaire. La participation internationale croissante dans les bassins sud-américains soutient une forte croissance sismique à long terme dans toute la région.

Segmentations du marché :

Par Technologie

- Imagerie 2D

- Imagerie 3D

- Imagerie 4D

Par Services

- Acquisition de données

- Traitement des données

- Interprétation des données

Par Déploiement

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des études sismiques présente une forte concurrence parmi les principaux acteurs tels que Fugro NV, Dawson Geophysical Co., Agile Seismic LLC, Fairfield Geotechnologies, Asian Energy Services Ltd, Amerapex Corp., Echo Seismic Ltd., Alphageo India Ltd., BGP Inc., et China Oilfield Services Ltd., qui se concentrent tous sur des capacités d’imagerie avancées et l’exécution de projets mondiaux. Les entreprises renforcent leurs portefeuilles avec des études 3D et 4D haute résolution, la technologie des sondes de fond océanique et des plateformes de traitement pilotées par l’IA qui améliorent la clarté des données et l’efficacité opérationnelle. De nombreux fournisseurs élargissent les bibliothèques multi-clients pour attirer les opérateurs recherchant des options d’exploration rentables dans les bassins offshore et frontaliers. Les partenariats stratégiques avec les compagnies pétrolières nationales, les investissements dans les flux de travail numériques et l’adoption de sources à faible bruit aident à maintenir un avantage concurrentiel. Les entreprises se diversifient également dans les énergies renouvelables, le stockage de carbone et les applications sismiques liées aux infrastructures pour réduire la dépendance aux cycles pétroliers et gaziers et sécuriser des opportunités de croissance à long terme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Fugro NV

- Dawson Geophysical Co.

- Agile Seismic LLC

- Fairfield Geotechnologies

- Asian Energy Services Ltd

- Amerapex Corp.

- Echo Seismic Ltd.

- Alphageo India Ltd.

- BGP Inc.

- China Oilfield Services Ltd.

Développements récents

- En novembre 2025, Fugro a terminé des études géophysiques et archéologiques pour le projet offshore de Rimini en Italie. Ces études aident à la conception et au tracé des câbles pour les premiers parcs éoliens offshore à fond fixe en Italie.

- En août 2025, Dawson Geophysical a accepté d’acheter 100 000 nœuds sismiques ultralégers Geospace Pioneer. L’investissement augmente la capacité des canaux et soutient les projets, y compris le travail croissant de surveillance du CCUS.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la Technologie, les Services, le Déploiement et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’activité d’exploration mondiale augmentera dans les bassins d’eaux profondes, ultra-profondes et de frontières.

- L’adoption de l’imagerie 3D et 4D se renforcera à mesure que les opérateurs rechercheront une meilleure clarté du sous-sol.

- Les études par nœuds de fond océanique se développeront grâce à une précision améliorée dans les zones offshore complexes.

- Le traitement basé sur l’IA et l’interprétation automatisée deviendront la norme dans les flux de travail sismiques.

- Les bibliothèques sismiques multi-clients se développeront à mesure que les entreprises préféreront les modèles d’exploration de partage des coûts.

- Les projets d’énergie renouvelable augmenteront la demande sismique pour l’éolien offshore et la cartographie géothermique.

- La surveillance du stockage du carbone créera de nouvelles opportunités à long terme pour les prestataires de services sismiques.

- Les sources à faible bruit et les technologies de conformité environnementale seront plus largement utilisées.

- Les compagnies pétrolières nationales renforceront les campagnes sismiques à grande échelle pour améliorer la sécurité des ressources domestiques.

- L’intégration numérique entre l’acquisition, le traitement et l’interprétation optimisera les délais des projets.