Aperçu du marché des fours à arc submergé :

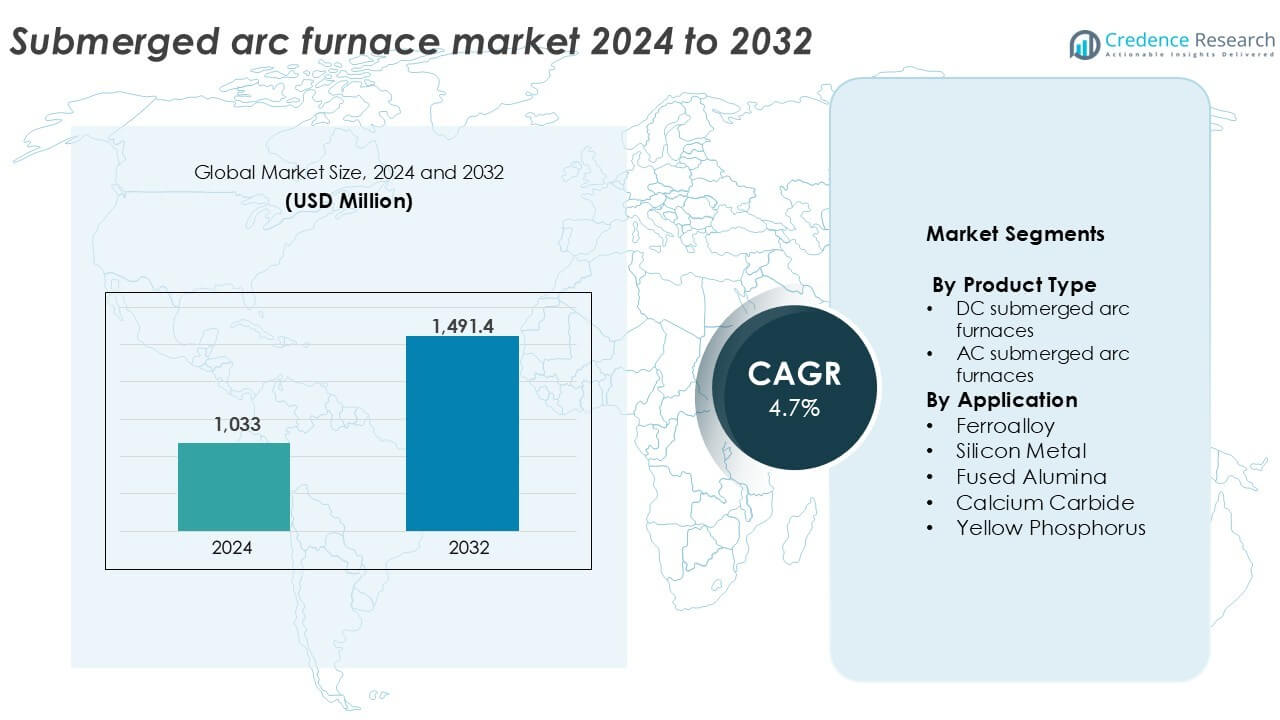

La taille du marché des fours à arc submergé était évaluée à 1 033 millions USD en 2024 et devrait atteindre 1 491,4 millions USD d’ici 2032, avec une croissance à un TCAC de 4,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des fours à arc submergé 2024 |

1 033 millions USD |

| Marché des fours à arc submergé, TCAC |

4,7% |

| Taille du marché des fours à arc submergé 2032 |

1 491,4 millions USD |

Perspectives du marché des fours à arc submergé

- La croissance du marché est stimulée par la demande croissante de ferroalliages et de silicium métal dans les applications de fabrication d’acier, solaires et de batteries, notamment en Asie-Pacifique et en Amérique latine.

- Les principales tendances incluent l’adoption de SAF écoénergétiques et contrôlés numériquement et l’intégration verticale parmi les producteurs de ferroalliages pour réduire les coûts opérationnels et assurer la stabilité de l’approvisionnement.

- La concurrence est dominée par SMS Group, Tenova, Danieli et Primetals Technologies, tandis que des acteurs régionaux comme Electrotherm et Doshi Technologies desservent des marchés sensibles aux coûts avec des solutions compactes.

- L’Asie-Pacifique détient plus de 50 % de part de marché, menée par la Chine et l’Inde, tandis que l’Europe contribue à environ 18 % ; le segment des ferroalliages domine la part d’application avec plus de 45 % en raison de la forte production d’acier.

Analyse de la segmentation du marché des fours à arc submergé :

Par type de produit

Les fours à arc submergé AC dominent le segment des types de produits, représentant plus de 65 % de la part de marché mondiale en 2024. Leur présence établie dans les opérations métallurgiques à grande échelle, leur efficacité en termes de coûts et leur adaptabilité à divers processus de ferroalliage stimulent la demande. Les fours AC soutiennent une production à haute capacité et sont largement utilisés dans les marchés matures, y compris en Asie et en Europe. Pendant ce temps, les fours à arc submergé DC gagnent en popularité dans les applications nécessitant un contrôle thermique précis et une consommation réduite d’électrodes. Leur adoption augmente dans la production de silicium métal et d’alliages spéciaux en raison d’une meilleure efficacité énergétique et d’une opération d’arc stable sous des charges variables.

- Par exemple, le groupe SMS a fourni des fours à arc submergé AC avec des puissances de transformateur supérieures à 100 MVA pour des usines de ferroalliages opérant en Chine et en Norvège.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par application

Le segment des ferroalliages détient la plus grande part dans le segment des applications, contribuant à plus de 45 % du marché mondial en 2024. La production croissante d’acier inoxydable et d’acier au carbone en Chine, en Inde et au Brésil soutient une demande constante de fours. Le segment du silicium métal suit, stimulé par l’utilisation croissante dans les photovoltaïques solaires, les semi-conducteurs et les alliages d’aluminium. Les segments de l’alumine fondue et du carbure de calcium montrent également une croissance saine, soutenus par les industries de la construction et de la chimie. Les applications du phosphore jaune restent de niche, mais constantes dans la production d’engrais et de retardateurs de flamme, assurant l’utilisation continue des fours à arc submergé dans certains marchés géographiques.

- Par exemple, Elkem exploite des usines de silicium basées sur SAF avec des capacités de four uniques dépassant 75 000 tonnes par an, desservant les marchés solaires et de l’aluminium.

Principaux moteurs de croissance

Augmentation de la demande de ferroalliages dans la sidérurgie

La production mondiale d’acier continue de s’étendre, en particulier en Asie-Pacifique et en Amérique latine, créant une forte demande pour les ferroalliages tels que le ferromanganèse, le ferrochrome et le ferrosilicium. Les fours à arc submergé (SAF) sont la technologie préférée pour la production en vrac de ferroalliages en raison de leur haute efficacité énergétique et de leur adéquation pour des opérations continues à grande échelle. La croissance rapide des infrastructures et la fabrication automobile dans des pays comme la Chine et l’Inde stimulent la consommation d’acier, accélérant indirectement les installations de SAF. De plus, le passage à la sidérurgie basée sur les fours à arc électrique (EAF) renforce encore la demande de SAF, car les ferroalliages sont des additifs essentiels dans les opérations EAF. Les projets de développement d’infrastructures soutenus par le gouvernement et la capacité croissante en énergies renouvelables poussent également la demande d’alliages, notamment dans les composants énergétiques éoliens et solaires.

- Par exemple, Tata Steel s’approvisionne en ferromanganèse et ferrosilicium auprès d’unités basées sur SAF soutenant une capacité d’acier brut supérieure à 35 millions de tonnes par an.

Expansion des applications du silicium métal

Le silicium métal gagne une traction significative dans les photovoltaïques solaires, les semi-conducteurs, les alliages d’aluminium et les batteries lithium-ion. Les fours à arc submergé restent essentiels pour convertir le quartz et les matériaux carbonés en silicium de qualité métallurgique. La transition mondiale vers l’énergie solaire entraîne une consommation constante de silicium pour les cellules photovoltaïques, en particulier en Chine, qui domine la chaîne de fabrication solaire. L’adoption croissante des véhicules électriques (VE) stimule également la demande pour l’aluminium enrichi en silicium et les composants de batterie. Avec les gouvernements du monde entier soutenant les objectifs de décarbonisation, les investissements dans la capacité de silicium métal augmentent, se traduisant par une demande accrue de fours. La capacité des SAF à fonctionner en continu à haute température avec des interruptions opérationnelles minimales les rend idéaux pour la production de silicium métal en grand volume.

- Par exemple, l’usine Salten d’Elkem en Norvège exploite des fours à arc submergé convertissant le quartz en silicium métallurgique pour une utilisation photovoltaïque. La croissance de la fabrication solaire stimule le silicium

Industrialisation dans les économies émergentes

Les marchés émergents en Asie du Sud-Est, en Afrique et en Amérique du Sud connaissent une vague d’industrialisation dans les secteurs de l’exploitation minière, de la métallurgie et des infrastructures. Cette transformation structurelle augmente la demande de ferroalliages, de carbure de calcium et de minéraux fondus, impactant directement l’adoption des fours à arc submergé (SAF). Les gouvernements locaux soutiennent les clusters industriels et les zones économiques spéciales avec des incitations pour le traitement en aval. Les pays riches en réserves minérales, tels que l’Afrique du Sud (manganèse) et le Brésil (bauxite), investissent dans la valorisation au sein de leurs frontières. Les fours à arc submergé offrent une méthode rentable pour convertir les minerais bruts en produits intermédiaires de plus grande valeur. De plus, le besoin d’autosuffisance dans la production de métaux et de produits chimiques encourage les acteurs régionaux à déployer des SAF dans de nouvelles usines de traitement.

Tendances Clés & Opportunités

Transition vers des SAF Écoénergétiques et Numériques

Les fabricants adoptent de plus en plus des fours à arc submergé avancés équipés de systèmes de surveillance numérique, d’analyse de données en temps réel et de systèmes de contrôle automatisés. Ces SAF intelligents améliorent la productivité, réduisent la consommation d’électrodes et renforcent la sécurité. Les fonctionnalités d’optimisation énergétique telles que la récupération de chaleur perdue et les variateurs de fréquence gagnent en popularité face à la hausse des prix de l’énergie et à des réglementations environnementales plus strictes. Les entreprises européennes et japonaises mènent l’innovation dans les SAF verts et écoénergétiques, tandis que les pays en développement explorent les opportunités de modernisation. Alors que la pression pour la décarbonisation augmente, les opérateurs recherchent des technologies qui réduisent la consommation énergétique spécifique sans compromettre la production. Cette transition numérique représente une opportunité claire pour les OEM offrant des solutions SAF prêtes pour l’automatisation et respectueuses de l’environnement.

- Par exemple, le groupe SMS a déployé des plateformes de contrôle numérique des SAF qui permettent le suivi continu du courant du four, de la tension et de la position des électrodes dans les fours de plus de 90 MVA.

Intégration Verticale par les Producteurs de Ferroalliages

Les principaux producteurs de ferroalliages investissent de plus en plus dans des opérations intégrées, y compris l’exploitation minière, la fusion et le traitement en aval des alliages. Cette tendance stimule la demande pour des installations SAF internes afin d’améliorer le contrôle de la chaîne d’approvisionnement et de réduire la dépendance vis-à-vis des transformateurs tiers. Les entreprises en Chine, en Inde et au Moyen-Orient mènent cette initiative, utilisant les SAF pour garantir une qualité constante et un contrôle des coûts à travers les opérations. L’intégration verticale aide également les producteurs à réagir plus rapidement aux fluctuations du marché et aux changements réglementaires. En investissant dans des solutions de fours personnalisées, les opérateurs peuvent optimiser la production pour des grades d’alliages spécifiques, ouvrant des opportunités pour les fournisseurs de systèmes SAF spécialisés et les cabinets d’ingénierie.

Défis Clés

Coûts Élevés en Capital et Opérationnels

Les fours à arc submergé nécessitent un investissement initial important dans les infrastructures, les matériaux réfractaires et les systèmes électriques. Pour de nombreuses petites et moyennes entreprises (PME), l’intensité en capital reste un obstacle majeur. Les coûts opérationnels sont également élevés, notamment en raison des besoins importants en électricité et de la maintenance périodique. Les fluctuations des prix des électrodes et des coûts des matières premières impactent également la rentabilité. Les régions avec des tarifs électriques élevés connaissent une adoption plus lente des SAF, surtout dans les installations non intégrées. De plus, la conformité environnementale—telle que la collecte des fumées et la gestion des déchets—ajoute au coût global. Ces obstacles financiers restreignent l’entrée de nouveaux acteurs et retardent la modernisation des unités de fours plus anciennes.

Pression Environnementale et Réglementaire

Les opérations des fours à arc submergé émettent des niveaux significatifs de poussière, de CO₂ et d’autres particules, surtout lors du traitement de matières premières riches en carbone. Avec le renforcement des normes d’émission et les objectifs de décarbonisation industrielle, les opérateurs font face à une pression réglementaire croissante pour investir dans des technologies plus propres et des systèmes de contrôle de la pollution. La conformité nécessite souvent des mises à niveau coûteuses, telles que des filtres à manches avancés et des systèmes de traitement des gaz résiduaires. Dans les régions avec des normes environnementales strictes comme l’UE, les fours plus anciens sont progressivement éliminés ou modernisés. Pour les nouveaux entrants ou les opérateurs dans les pays en développement, équilibrer les coûts avec les exigences réglementaires reste un défi clé qui affecte le rythme de croissance global du marché.

Analyse Régionale

Asie-Pacifique

L’Asie-Pacifique domine le marché des fours à arc submergé, détenant plus de 50 % de la part de marché mondiale en 2024. La Chine, l’Inde et la Corée du Sud dominent la demande régionale en raison de la forte production d’acier, de métal de silicium et de ferroalliages. L’industrialisation rapide, le développement des infrastructures urbaines et les exportations de métaux à grande échelle alimentent l’adoption continue des fours. La domination de la Chine dans les chaînes d’approvisionnement des panneaux solaires photovoltaïques et des véhicules électriques soutient une production élevée de silicium, stimulant l’utilisation des SAF. Les exportations croissantes de ferroalliages de l’Inde et les investissements dans les infrastructures renforcent encore les installations. Les initiatives gouvernementales favorisant la fabrication nationale et l’autosuffisance métallurgique améliorent le potentiel à long terme du marché de la région.

Europe

L’Europe détient environ 18 % du marché mondial des fours à arc submergé, soutenue par des industries de l’acier et des alliages spéciaux matures. Des pays comme l’Allemagne, la France et la Norvège sont à la pointe des technologies SAF écoénergétiques et avancées. Des réglementations strictes sur les émissions incitent à la modernisation et à la mise à niveau des unités existantes, tandis que les investissements en R&D favorisent l’intégration numérique des SAF. La région montre également une demande constante pour le métal de silicium dans les énergies renouvelables et les semi-conducteurs. Bien que la croissance soit modérée par rapport à l’Asie, l’Europe maintient un leadership technologique et se concentre sur des pratiques de production durables, ce qui soutient des opportunités à forte marge pour les systèmes SAF avancés.

Amérique du Nord

L’Amérique du Nord représente environ 15 % du marché mondial des SAF en 2024, avec les États-Unis comme principal contributeur. La région bénéficie d’usines sidérurgiques intégrées, du renouvellement croissant des infrastructures et de la demande croissante de silicium pour l’électronique et le solaire. La relocalisation stratégique des chaînes d’approvisionnement en semi-conducteurs stimule également les installations locales de SAF. L’Amérique du Nord met l’accent sur les fours écoénergétiques et la conformité aux normes d’émission, encourageant l’adoption de systèmes améliorés. Les investissements continus dans l’automatisation et les fonctionnalités de sécurité au sein des opérations métallurgiques aident à maintenir la demande. Cependant, le marché connaît une croissance modérée en raison de l’expansion limitée de nouvelles capacités.

Amérique Latine

L’Amérique Latine capte environ 9 % du marché mondial des fours à arc submergé, principalement grâce au Brésil, à l’Argentine et au Chili. Le Brésil est en tête de la production de ferroalliages en raison de ses abondantes réserves de manganèse et de chromite. Les investissements continus dans les industries minières et sidérurgiques stimulent les installations de SAF dans toute la région. La production locale de carbure de calcium et de silicium pour les secteurs agricoles et chimiques ajoute à la dynamique du marché. Cependant, les coûts élevés de l’électricité et les incertitudes politiques dans certains pays peuvent limiter l’adoption des fours. Dans l’ensemble, la région offre un potentiel de croissance en raison de la disponibilité de matières premières et de la consommation domestique croissante.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient près de 8 % du marché mondial des SAF en 2024. L’Afrique du Sud domine la production de ferroalliages, notamment le ferromanganèse et le ferrochrome, grâce à ses riches réserves minérales. Les pays du CCG investissent dans les industries métallurgiques dans le cadre des efforts de diversification économique, stimulant ainsi la demande de fours. L’adoption des SAF se développe dans les clusters industriels des Émirats Arabes Unis et de l’Arabie Saoudite, notamment pour l’alumine fondue et le métal de silicium. Cependant, les lacunes infrastructurelles et les disparités de prix de l’énergie dans certains pays africains limitent le déploiement généralisé. L’expansion régionale dépendra de l’amélioration de l’accès à l’énergie, de la stabilité économique et du soutien des politiques industrielles.

Segmentations du marché des fours à arc submergé :

Par type de produit

- Fours à arc submergé DC

- Fours à arc submergé AC

Par application

- Ferroalliage

- Métal de silicium

- Alumine fondue

- Carbure de calcium

- Phosphore jaune

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des fours à arc submergé présente un mélange de firmes d’ingénierie mondiales et de fournisseurs de technologies régionaux qui rivalisent sur l’innovation de conception, l’efficacité énergétique et les solutions de fours sur mesure. Des acteurs majeurs tels que SMS Group, Tenova, Danieli et Primetals Technologies détiennent une part de marché significative grâce à leurs capacités de projets clés en main et à leurs réseaux de déploiement mondiaux. Des entreprises comme Metso Outotec, Paul Wurth et Hatch se concentrent sur l’intégration des processus et la conception métallurgique avancée. Electrotherm et Doshi Technologies desservent les marchés sensibles aux coûts en Asie avec des unités SAF compactes et de taille moyenne. L’innovation se concentre sur l’automatisation, les systèmes de contrôle numérique et les conceptions conformes aux normes environnementales. Les partenariats stratégiques et les offres de services après-vente renforcent le positionnement sur le marché. La demande croissante de métal de silicium, de ferroalliages et de minéraux fondus stimule la concession de licences technologiques et l’expansion des capacités, notamment en Asie-Pacifique et en Afrique. Les concurrents investissent de plus en plus dans la R&D pour réduire l’usure des électrodes, améliorer l’efficacité énergétique et permettre un débit plus élevé, tout en maintenant la sécurité opérationnelle et la conformité réglementaire dans divers environnements industriels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Thermtronix

- Xi’an Abundance Electric Technology

- Hatch

- Doshi Technologies

- Siemens

- SMS Group

- Outotec Oyj

- Paul Wurth

- Shanghai Electric

- Primetals Technologies

- Tenova

- Electrotherm

- Metso Outotec

- Thyssenkrupp Industrial

- Danieli

Développements récents

- En juillet 2025, Thyssenkrupp Industrial a lancé une nouvelle installation high-tech sur son site de production à Duisburg, en Allemagne. Avec un investissement d’environ 800 millions d’euros, l’installation est prête à moderniser les lignes de production de l’entreprise et à automatiser le processus. Cette nouvelle installation automatisée aidera l’entreprise à maintenir sa position en tant qu’acteur clé du marché.

- En octobre 2024, Tenova a signé un contrat avec Tata Steel pour l’installation d’un four à arc dans son installation de Port Talbot au Pays de Galles. Le four devrait être opérationnel d’ici la fin de 2027 et devrait renforcer la capacité de production de Tata Steel dans la région de l’Europe de l’Ouest.

- En janvier 2024, Metso a reçu une commande majeure de FACOR (Ferro Alloys Corporation Limited) pour son usine à Bhadrak, Odisha, Inde. L’accord comprend deux fours à arc submergé de 75 MVA avec technologie de préchauffage pour des applications de fusion, ainsi qu’une usine de frittage de 6 mètres de large. Ces fours devraient fournir une production combinée d’environ 300 000 tonnes de ferrochrome par an.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption des fours à arc submergé augmentera régulièrement avec la demande croissante de ferroalliages et de métal silicium.

- L’Asie-Pacifique restera le marché dominant en raison de l’expansion forte du secteur industriel et sidérurgique.

- Les technologies de fours économes en énergie et à faibles émissions verront une augmentation des investissements et des déploiements.

- Les systèmes de contrôle numérique et l’automatisation deviendront des caractéristiques standard dans les nouvelles installations de SAF.

- Les économies émergentes en Afrique et en Asie du Sud-Est offriront de nouvelles opportunités de croissance pour les unités SAF de taille moyenne.

- L’intégration des systèmes de récupération de chaleur perdue améliorera l’efficacité opérationnelle dans les configurations modernes de SAF.

- L’utilisation croissante des SAF dans la production de matériaux d’énergie renouvelable soutiendra l’expansion à long terme du marché.

- La modernisation des anciens fours pour répondre à des réglementations environnementales plus strictes stimulera la demande du marché secondaire.

- Les partenariats stratégiques entre les fabricants de fours et les producteurs d’alliages accéléreront le développement de fours personnalisés.

- La demande pour des SAF compacts et modulaires augmentera dans les régions avec une infrastructure et un approvisionnement énergétique limités.