Aperçu du marché des implants mammaires

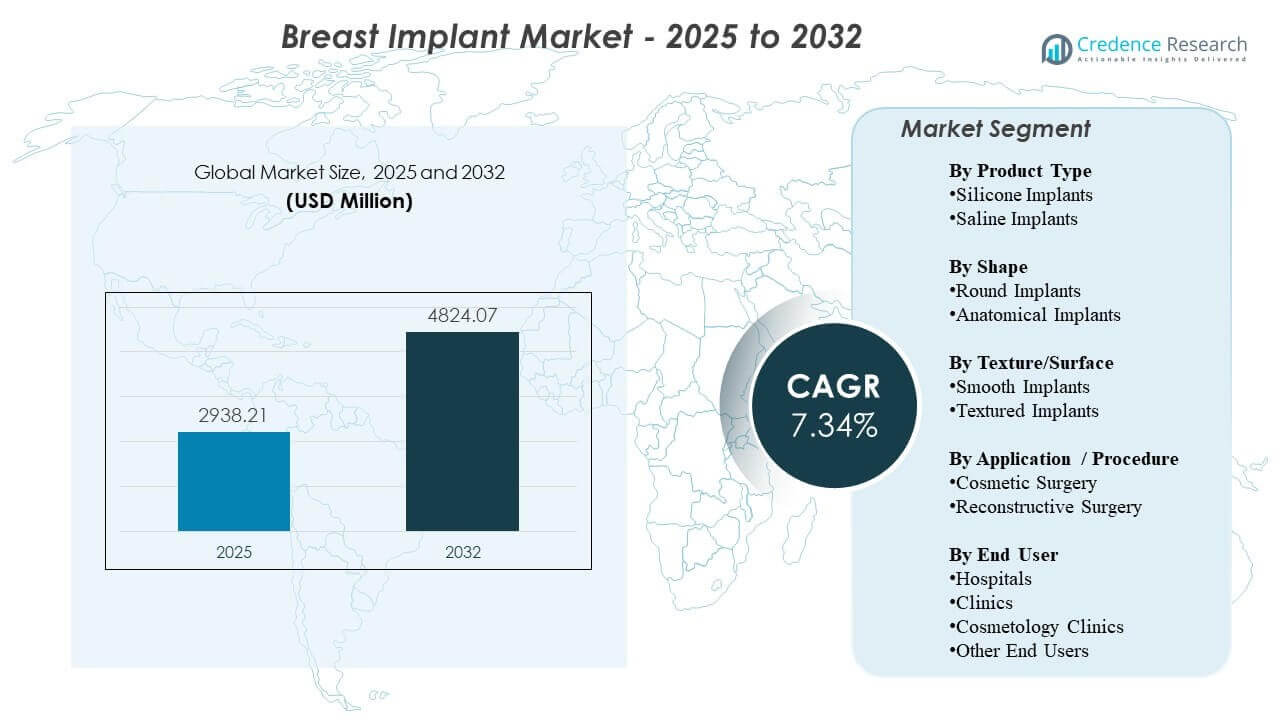

La taille du marché mondial des implants mammaires était estimée à 2 938,21 millions USD en 2025 et devrait atteindre 4 824,07 millions USD d’ici 2032, avec un TCAC de 7,34 % de 2025 à 2032. La demande est principalement soutenue par des volumes de procédures soutenus dans l’augmentation élective et la reconstruction post-mastectomie, ainsi qu’une acceptation plus large des interventions esthétiques et un meilleur accès aux soins chirurgicaux spécialisés. L’innovation continue des produits en matière de performance de gel cohésif, de conception d’implants et de raffinement des techniques chirurgicales continue de renforcer la confiance des patients et des chirurgiens, l’Amérique du Nord et l’Europe restant des centres de revenus importants en raison d’écosystèmes de prestataires matures et de parcours de soins établis.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Implants Mammaires 2025 |

2 938,21 millions USD |

| Marché des Implants Mammaires, TCAC |

7,34% |

| Taille du Marché des Implants Mammaires 2032 |

4 824,07 millions USD |

Tendances et Aperçus Clés du Marché

- L’Amérique du Nord représentait 35,9 % de part en 2025, soutenue par des volumes de procédures plus élevés et une infrastructure spécialisée établie.

- Les implants en silicone représentaient environ 86,2 % de part en 2025, reflétant une forte préférence pour un aspect et un toucher naturels et une large familiarité des chirurgiens.

- Les implants ronds détenaient environ 83,3 % de part en 2025, motivés par des résultats esthétiques prévisibles et une large adéquation avec les profils de patients.

- La chirurgie esthétique représentait environ 76,6 % de part en 2025, soutenue par la demande élective et les attentes croissantes de personnalisation dans l’augmentation.

- Les hôpitaux ont capturé environ 48,1 % de part en 2025, reflétant la concentration des cas reconstructifs et des capacités péri-opératoires.

Analyse des Segments

La segmentation du marché indique une inclinaison structurellement forte vers des configurations d’implants établies et des procédures électives à fort volume. Le silicone reste la catégorie de produit dominante car il s’aligne étroitement avec les attentes des patients en matière d’apparence et de résultats tactiles, tandis que les formes rondes continuent de dominer en raison de résultats prévisibles et de leur large disponibilité dans les gammes de tailles et de profils. Ces dynamiques sont renforcées par le confort des chirurgiens avec les protocoles standard et une large base installée de marques et de familles de produits soutenant des résultats reproductibles.

Dans les différents cadres de soins, les systèmes hospitaliers restent centraux pour la demande en raison de leur rôle dans les parcours de reconstruction complexes, les soins multidisciplinaires et les capacités de suivi post-opératoire. En même temps, la migration des procédures vers les cliniques et les prestataires orientés vers la cosmétologie se poursuit sur les marchés où la chirurgie élective est de plus en plus normalisée, la commodité de planification s’améliore et l’acquisition de patients est soutenue par des canaux dirigés par les marques. Dans l’ensemble, la différenciation concurrentielle est de plus en plus façonnée par la profondeur du portefeuille, le positionnement en matière de sécurité, l’éducation chirurgicale et la génération de preuves.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type de Produit – Aperçus

Les implants en silicone représentaient la plus grande part de ~86,2 % en 2025. Ce leadership est soutenu par la préférence des patients pour un résultat esthétique plus naturel et une ondulation visible réduite par rapport aux options salines dans de nombreuses anatomies. La familiarité des chirurgiens et les protocoles d’implantation standardisés font également du silicone un choix par défaut dans les pratiques d’augmentation à fort volume. L’innovation continue dans les formulations de gel cohésif et la conception de la coque renforce l’adoption en améliorant la rétention de la forme et la durabilité perçue.

Par Forme – Aperçus

Les implants ronds représentaient la plus grande part de ~83,3 % en 2025. Les profils ronds sont largement sélectionnés en raison de la plénitude prévisible du pôle supérieur et des résultats esthétiques cohérents avec divers objectifs de patients. Une disponibilité plus large chez les fabricants et une vaste gamme de tailles et de profils soutiennent une planification préopératoire plus simple et un accès à l’inventaire pour les prestataires. De plus, la facilité d’utilisation et la sensibilité réduite à la rotation par rapport aux options anatomiques soutiennent une forte utilisation dans les flux de travail d’augmentation de routine.

Par Texture/Surface – Aperçus

La préférence de surface est de plus en plus influencée par les perceptions de sécurité, les directives cliniques et les considérations réglementaires spécifiques à chaque pays. Les prestataires privilégient souvent les sélections d’implants qui s’alignent sur les protocoles institutionnels et les exigences de conseil aux patients, ce qui peut orienter la demande vers des options de surface couramment adoptées dans chaque marché. La sélection reste également dépendante de la procédure et de l’anatomie, en particulier là où les chirurgiens optimisent le positionnement et le comportement capsulaire en fonction des profils de risque individuels. En conséquence, le mélange de surfaces peut varier sensiblement selon la géographie et le type de pratique.

Par Application / Procédure – Aperçus

La chirurgie esthétique représentait la plus grande part de ~76,6 % en 2025. Les volumes d’augmentation esthétique dépassent généralement les volumes de reconstruction en raison d’une demande adressable plus large et d’un débit de procédures électives plus élevé dans les pratiques spécialisées. La prise de décision des patients est de plus en plus façonnée par la personnalisation esthétique, les recommandations des chirurgiens et un meilleur accès aux voies de consultation. Les raffinements techniques et des portefeuilles d’implants plus larges soutiennent davantage la demande esthétique en permettant des résultats plus personnalisés alignés sur les proportions corporelles et les attentes de style de vie.

Par Utilisateur Final – Aperçus

Les hôpitaux représentaient la plus grande part de ~48,1 % en 2025. Les hôpitaux sont en tête en raison de leur concentration de procédures reconstructives, de l’accès à la capacité des salles d’opération et de leur capacité à gérer des cas complexes nécessitant des soins péri-opératoires coordonnés. Ils soutiennent également des protocoles standardisés pour la prévention des infections, la gestion des événements indésirables et le suivi, ce qui est important pour les patients à plus haute acuïté. Pendant ce temps, les cliniques et les cliniques de cosmétologie continuent d’augmenter les volumes électifs où la planification rationalisée, les lignes de services ciblées et les capacités d’acquisition de patients augmentent le débit.

Moteurs du marché des implants mammaires

Augmentation des volumes de procédures esthétiques électives et normalisation des interventions cosmétiques

La demande de chirurgie esthétique continue d’augmenter sur de nombreux marchés à mesure que les procédures cosmétiques deviennent plus socialement acceptées et soutenues par un marketing plus fort des prestataires et des voies de consultation. Une plus grande disponibilité des cliniques spécialisées et un meilleur accès à la planification aident à convertir l’intérêt en procédures. Les options de financement et les offres de services groupées peuvent également réduire les barrières pour les patients électifs. Cela soutient une demande de base constante pour les procédures d’augmentation et les cycles de remplacement répétés.

- Par exemple, Natrelle INSPIRA est décrite comme la seule collection d’implants lisses avec 3 niveaux de gel gommeux et 5 options de projection, et la marque affirme que chaque implant passe par un processus de production de 12 jours avec plusieurs contrôles de qualité, soutenant une planification d’augmentation plus personnalisée pour les patients électifs.

Voies de reconstruction post-mastectomie et intégration des soins contre le cancer multidisciplinaires

Les procédures reconstructives restent un pilier important de la demande là où l’incidence du cancer du sein et les volumes de traitement sont élevés et où la reconstruction est intégrée dans les voies cliniques. Les hôpitaux et les centres spécialisés animent souvent ce segment grâce à une planification chirurgicale coordonnée et un suivi structuré. Les techniques chirurgicales améliorées et les options d’implants plus larges soutiennent une meilleure cohérence des résultats et la satisfaction des patients. Ces facteurs soutiennent collectivement une utilisation stable au-delà des seuls contextes électifs.

Innovation produit et expansion du portefeuille dans la performance des gels et la conception des implants

Les avancées dans le comportement des gels cohésifs, l’architecture des coques et l’étendue des tailles/profils permettent des résultats plus personnalisés qui s’alignent avec l’anatomie des patients et les objectifs esthétiques. Les fabricants se différencient également par des programmes éducatifs, des conseils sur les techniques chirurgicales et la construction de preuves post-marché. Les choix de conception améliorés soutiennent la confiance des chirurgiens et élargissent la pertinence des candidats. L’innovation soutient également le positionnement premium dans les segments où la volonté de payer des patients est plus élevée.

- Par exemple, Establishment Labs déclare que Motiva a livré près de 4 millions de dispositifs depuis 2010 dans plus de 85 pays, tandis que son portefeuille est soutenu par plus de 200 demandes de brevet dans 20 familles de brevets et plus de 100 études cliniques et scientifiques, soulignant l’ampleur et la profondeur documentée de sa plateforme d’innovation.

Croissance des cliniques spécialisées et modèles de prestation axés sur l’efficacité

L’expansion des prestataires dans les cliniques et les environnements orientés vers la cosmétologie améliore l’accès et réduit le temps d’attente pour les patients électifs. L’efficacité opérationnelle, les flux de travail standardisés et les lignes de service ciblées peuvent augmenter le débit et améliorer l’expérience des patients. Ce modèle soutient également la pénétration du marché local où les hôpitaux privilégient les procédures de plus grande acuité. En conséquence, le mix des canaux peut se diversifier tandis que le volume global des procédures augmente.

Défis du marché des implants mammaires

La surveillance réglementaire et les considérations de sécurité en cours créent une complexité opérationnelle et réputationnelle pour les fabricants et les prestataires. Les orientations changeantes, les attentes en matière d’étiquetage et les exigences de conseil aux patients peuvent influencer la sélection des produits et ralentir l’adoption de certaines caractéristiques d’implants. Les prestataires peuvent réagir en renforçant l’adhésion aux protocoles et en mettant l’accent sur le consentement éclairé, ce qui peut allonger le cycle de décision et affecter les taux de conversion. Ces facteurs peuvent également augmenter le coût et l’effort nécessaires pour maintenir la génération de preuves et la conformité.

- Par exemple, dans les données sur 3 ans soumises à la FDA, les implants Motiva SmoothSilk d’Establishment Labs ont montré un risque Kaplan-Meier de 0,5 % de contracture capsulaire de grade III/IV de Baker, un risque de 0,6 % de rupture suspectée ou confirmée, et un taux de réopération de 6,1 % dans la cohorte d’augmentation primaire de 451 patients.

L’exposition aux litiges, les risques de perception des dispositifs et la variabilité des résultats post-opératoires peuvent influencer la demande et les décisions d’achat. Les prestataires doivent équilibrer les attentes des patients avec une communication claire des risques et une planification du suivi, notamment dans les contextes électifs. La continuité de l’approvisionnement et la disponibilité du portefeuille peuvent également façonner la dynamique du marché lorsque les fabricants subissent des transitions commerciales ou des changements de focus. De plus, la sensibilité aux coûts dans certaines régions peut limiter la pénétration des produits haut de gamme et affecter la croissance de l’ASP.

Tendances et opportunités du marché des implants mammaires

La personnalisation et la planification axée sur les résultats deviennent de plus en plus centrales, les patients s’attendant de plus en plus à une sélection d’implants alignée sur l’anatomie, le mode de vie et les objectifs esthétiques à long terme. Cela soutient la demande pour des portefeuilles de produits plus larges et des flux de travail de consultation plus structurés. La croissance de la formation spécialisée et du raffinement des techniques améliore également la cohérence des résultats, ce qui peut soutenir une plus grande confiance des patients et une intention de procédure soutenue. Au fil du temps, les pratiques qui standardisent l’éducation des patients et le suivi peuvent améliorer la conversion et la rétention.

- Par exemple, Mentor déclare que ses implants mammaires MemoryShape peuvent être sélectionnés grâce à des outils de dimensionnement basés sur la consultation tels que le système BodyLogic et le système de dimensionnement MENTOR Volume, tandis que son étude centrale multicentrique a recruté 955 patients pour un suivi de 10 ans et a constaté que 97 % des patients ont déclaré à six ans qu’ils répéteraient la procédure.

Les opportunités de premiumisation se poursuivent là où les patients valorisent la qualité perçue, la confiance dans la marque et la performance étayée par des preuves. Les fabricants qui investissent dans la formation des chirurgiens, les résultats en conditions réelles et le soutien aux services peuvent renforcer leur positionnement et étendre leur part dans les segments à forte valeur ajoutée. L’expansion dans les zones géographiques sous-pénétrées grâce à des réseaux de distributeurs et à une formation localisée peut également débloquer un volume supplémentaire. De plus, l’évolution de l’accès à la reconstruction et l’intégration des parcours peuvent augmenter l’utilisation dans les canaux dirigés par les hôpitaux.

Aperçus Régionaux

Amérique du Nord (36,4% de part, 2025)

L’Amérique du Nord reste la plus grande région en termes de revenus en raison des volumes élevés de procédures, de la forte densité de chirurgiens et d’un écosystème mature d’hôpitaux et de cliniques spécialisées. La demande est soutenue par des voies d’augmentation élective établies et des protocoles de reconstruction structurés dans les principaux systèmes de santé. La familiarité des prestataires avec une large gamme de portefeuilles d’implants soutient une utilisation régulière à travers les profils de patients. L’intensité concurrentielle est élevée, avec une différenciation axée sur la profondeur du portefeuille, l’éducation clinique et la confiance dans la marque.

Europe (22,3% de part, 2025)

L’Europe est façonnée par des dynamiques hétérogènes au niveau des pays qui influencent les volumes de procédures, les cadres de soins et le mélange de produits. Les réseaux de spécialistes et les voies de reconstruction soutiennent une demande de base stable, tandis que l’adoption élective varie selon l’accessibilité financière et les pratiques locales. Les prestataires mettent souvent l’accent sur le respect des protocoles et le conseil aux patients, influençant la sélection des implants et les normes de suivi. La performance du marché est soutenue par une capacité clinique stable et une préférence continue pour des résultats prévisibles.

Asie-Pacifique (15,6% de part, 2025)

La demande en Asie-Pacifique s’accroît à mesure que la capacité des procédures électives augmente dans les grands centres urbains et que les réseaux de cliniques spécialisées élargissent l’accès. L’augmentation des revenus disponibles et une plus grande volonté de dépenser pour des résultats esthétiques soutiennent les volumes d’augmentation dans plusieurs pays. L’expansion et la formation des prestataires améliorent la disponibilité des procédures au-delà des métropoles de premier rang, soutenant une adoption plus large. Le choix des produits est influencé par le positionnement de la marque, la confiance des prestataires et la préférence des patients pour des résultats personnalisés.

Amérique Latine (14,2% de part, 2025)

L’Amérique Latine bénéficie de cultures fortes de procédures esthétiques et de centres de demande établis qui soutiennent une forte intensité de procédures électives. Les cliniques privées jouent un rôle majeur, avec l’acquisition de patients soutenue par la réputation, les recommandations et la commodité des services. Le tourisme médical contribue dans certains marchés où l’expertise spécialisée et les prix compétitifs attirent une demande transfrontalière. La volatilité économique peut créer des fluctuations dans les dépenses électives, influençant le moment des procédures et la sélection des niveaux de produits.

Moyen-Orient & Afrique (11,5% de part, 2025)

La demande au Moyen-Orient & Afrique est plus concentrée dans les pôles de soins de santé privés et les géographies à revenu plus élevé où l’infrastructure de chirurgie élective est bien développée. La croissance est soutenue par le tourisme médical, l’expansion de la capacité des hôpitaux privés et l’augmentation de la spécialisation dans les soins cosmétiques et reconstructifs. Dans certaines parties de l’Afrique, l’accessibilité financière et les contraintes d’accès limitent la pénétration et orientent la demande vers les centres urbains. Les partenariats avec les fournisseurs et la formation localisée influencent l’adoption là où la capacité spécialisée est encore en développement.

Paysage Concurrentiel

La concurrence est façonnée par la largeur du portefeuille, l’éducation des chirurgiens, le positionnement en matière de sécurité et la capacité à soutenir des résultats cohérents à travers l’augmentation et la reconstruction. Les entreprises leaders rivalisent par un design d’implant différencié, la construction de preuves à long terme et des modèles de service qui renforcent la confiance des chirurgiens et des patients. La stratégie de canal est également importante, les entreprises optimisant la couverture à travers les hôpitaux, les cliniques spécialisées et les réseaux de distributeurs. La valeur de la marque et l’infrastructure de soutien clinique restent des différenciateurs critiques sur les marchés à forte valeur ajoutée.

AbbVie Inc. / Allergan Aesthetics met en avant l’ampleur du portefeuille et le positionnement axé sur la marque, soutenus par un engagement large des chirurgiens et des initiatives éducatives structurées. L’approche de l’entreprise se concentre souvent sur le renforcement de la confiance dans les produits, permettant l’adoption de techniques standardisées et soutenant la demande grâce à un fort soutien pratique et une sensibilisation orientée vers les patients. La profondeur du portefeuille à travers les tailles et les profils aide à répondre aux diverses anatomies des patients et aux objectifs esthétiques. Ce positionnement soutient la compétitivité sur les marchés matures où la préférence des prestataires et l’attraction des patients peuvent influencer significativement la part de marché.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- AbbVie Inc. / Allergan Aesthetics

- Mentor Worldwide LLC / Johnson & Johnson Services, Inc.

- Sientra, Inc.

- Establishment Labs S.A.

- GC Aesthetics

- HansBiomed Co., Ltd.

- POLYTECH Health & Aesthetics GmbH

- Sebbin

- Silimed

- Bimini Health Tech

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En octobre 2025, Allergan Aesthetics, une société d’AbbVie, a annoncé que Natrelle avait obtenu un accord de fournisseur de Vizient, connectant la marque d’implants mammaires au vaste réseau d’organisations de santé de Vizient à travers les États-Unis.

- En mars 2025, Establishment Labs S.A. a annoncé un partenariat de marque avec Meghan Trainor suite à sa procédure d’implants Motiva, soutenant la visibilité de sa plateforme d’esthétique mammaire.

- En décembre 2024, Mentor Worldwide LLC, faisant partie de Johnson & Johnson MedTech, a reçu l’approbation de la FDA américaine pour les implants mammaires MENTOR MemoryGel Enhance pour la chirurgie de reconstruction primaire et de révision chez les femmes post-mastectomie.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

2 938,21 millions USD |

| Prévision de revenus en 2032 |

4 824,07 millions USD |

| Taux de croissance (CAGR) |

7,34 % (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Produit : Implants en Silicone, Implants Salins;

Par Forme : Implants Ronds, Implants Anatomiques;

Par Texture/Surface : Implants Lisses, Implants Texturés;

Par Application / Procédure : Chirurgie Esthétique, Chirurgie Reconstructrice;

Par Utilisateur Final : Hôpitaux, Cliniques, Cliniques de Cosmétologie, Autres Utilisateurs Finaux |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

AbbVie Inc. / Allergan Aesthetics; Mentor Worldwide LLC / Johnson & Johnson Services, Inc.; Sientra, Inc.; Establishment Labs S.A.; GC Aesthetics; HansBiomed Co., Ltd.; POLYTECH Health & Aesthetics GmbH; Sebbin; Silimed; Bimini Health Tech |

| Nombre de Pages |

335 |

Segmentation

Par Type de Produit

- Implants en Silicone

- Implants Salins

Par Forme

- Implants Ronds

- Implants Anatomiques

Par Texture/Surface

- Implants Lisses

- Implants Texturés

Par Application / Procédure

- Chirurgie Esthétique

- Chirurgie Reconstructrice

Par Utilisateur Final

- Hôpitaux

- Cliniques

- Cliniques de cosmétologie

- Autres utilisateurs finaux

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique