Aperçu du marché

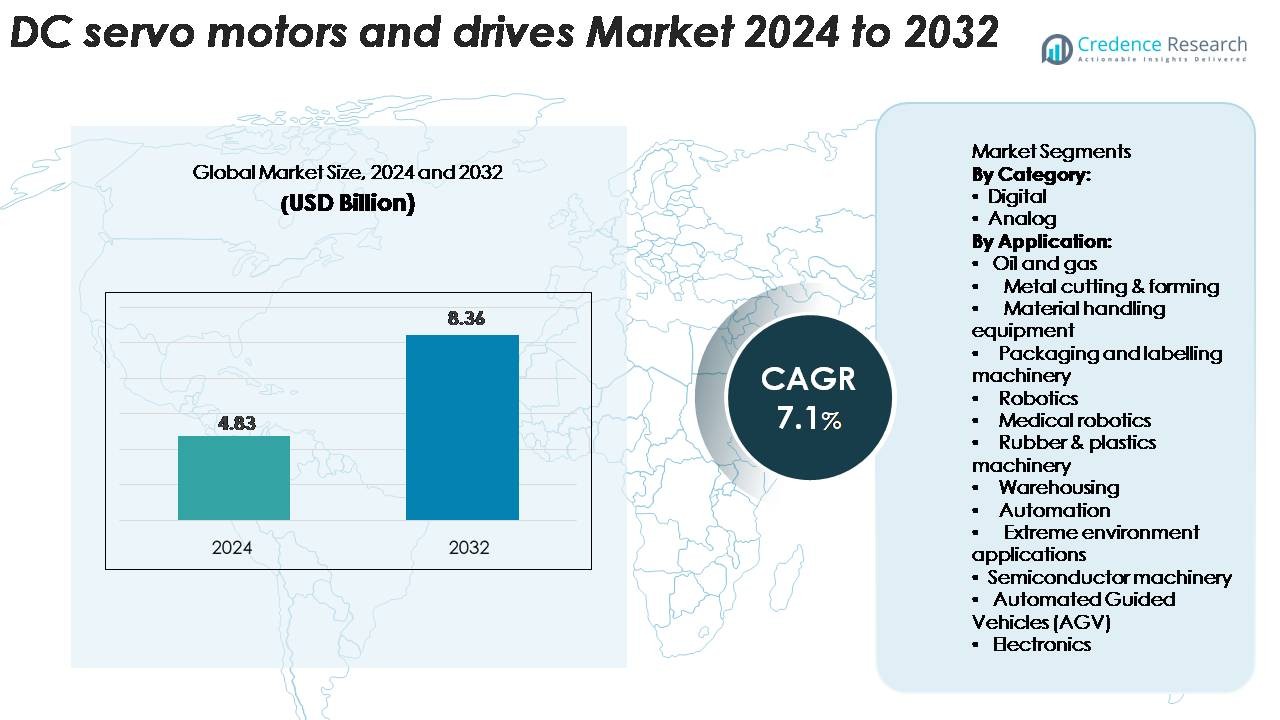

Le marché des moteurs et entraînements servo à courant continu était évalué à 4,83 milliards USD en 2024 et devrait atteindre 8,36 milliards USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 7,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Moteurs et Entraînements Servo CC 2024 |

4,83 milliards USD |

| Marché des Moteurs et Entraînements Servo CC, TCAC |

7,1 % |

| Taille du Marché des Moteurs et Entraînements Servo CC 2032 |

8,36 milliards USD |

Le marché mondial des moteurs et entraînements servo à courant continu comprend des acteurs de premier plan tels que Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. et Schneider Electric SE. Ces fabricants investissent massivement dans la R&D, étendent leur présence mondiale et introduisent des entraînements de haute précision pour l’automatisation et la robotique. Le leadership régional appartient à la région Asie-Pacifique, qui détient environ 43 % de la part de marché mondiale, grâce à l’adoption à grande échelle de l’automatisation industrielle en Chine, en Inde, au Japon et en Corée du Sud. Les marchés européens et nord-américains suivent, soutenus par une infrastructure manufacturière héritée et des dépenses importantes en automatisation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- La taille du marché mondial du segment des moteurs et entraînements servo à courant continu était de 4,83 milliards USD en 2024 et devrait atteindre 8,36 milliards USD d’ici 2032, enregistrant un TCAC de 7,1 %.

- La catégorie numérique commande la plus grande part parmi les segments “Par Catégorie”, stimulée par la demande de contrôle de précision et d’intégration de systèmes ; l’analogique détient une part plus petite mais stable en raison d’applications sensibles aux coûts.

- L’Asie-Pacifique est la région dominante, représentant environ 43,2 % des revenus d’ici 2035, suivie par l’Europe (~29 %) et l’Amérique du Nord (~23 %) dans les segments “Analyse Régionale”.

- Les tendances clés incluent l’augmentation de l’automatisation, l’intégration des technologies IoT/IIoT dans les systèmes servo, et une attention croissante aux solutions écoénergétiques pour des applications de haute précision.

- Les principales contraintes incluent le coût initial élevé des systèmes servo et la complexité de l’adaptation des machines héritées avec des entraînements CC modernes, ce qui limite l’adoption dans certains segments industriels.

Analyse de la segmentation du marché :

Par Catégorie :

Le marché des moteurs et entraînements servo à courant continu est principalement divisé en catégories numérique et analogique. La catégorie numérique domine le marché, représentant la plus grande part grâce à sa précision supérieure, sa programmabilité et son intégration avec des systèmes d’automatisation avancés. Les moteurs CC numériques sont de plus en plus prisés dans des industries telles que la robotique, la manutention et l’emballage pour leur efficacité et leur fiabilité accrues. Le segment analogique, bien que plus petit, reste significatif dans les applications où l’efficacité des coûts et des systèmes de contrôle plus simples sont suffisants, en particulier dans les machines moins complexes ou héritées.

- Par exemple, les moteurs servo numériques de la série AKM de Kollmorgen, lorsqu’ils sont intégrés dans un système haute performance avec des entraînements compatibles et des encodeurs absolus haute résolution, peuvent atteindre une répétabilité aussi fine que 0,0005 radians (environ 0,028 degrés).

Par Application :

Le marché des moteurs et entraînements servo à courant continu dessert une large gamme d’industries, avec des applications clés dans le pétrole et le gaz, la découpe de métaux, les équipements de manutention, les machines d’emballage et la robotique. La robotique est l’application dominante, stimulée par la demande croissante d’automatisation dans la fabrication, la robotique médicale et l’électronique grand public. Le secteur de la manutention, en particulier dans les entrepôts et les véhicules guidés automatisés (AGV), connaît également une croissance significative, alimentée par le boom du commerce électronique et de l’automatisation logistique. D’autres applications notables incluent les machines à semi-conducteurs et les applications en environnements extrêmes, qui nécessitent un contrôle de mouvement hautement fiable et précis.

- Par exemple, les entraînements servo de la série MINAS A6 de Panasonic atteignent une résolution de positionnement de 23 bits (équivalent à 8 388 608 impulsions par révolution), permettant le positionnement précis et sûr essentiel pour les équipements de manutention de plaquettes de semi-conducteurs.

Moteurs de Croissance Clés

Augmentation de l’Automatisation dans les Industries

La demande croissante d’automatisation dans divers secteurs est un moteur significatif pour le marché des moteurs et entraînements servo à courant continu. Des industries telles que la fabrication, la robotique et l’automobile adoptent de plus en plus les technologies d’automatisation pour améliorer l’efficacité, la précision et la production. Les moteurs servo à courant continu sont intégrés aux systèmes automatisés en raison de leur capacité à fournir un couple élevé à basse vitesse, garantissant un contrôle précis. Alors que les entreprises visent à réduire les coûts opérationnels et à améliorer la productivité, l’adoption de solutions automatisées, stimulée par les moteurs servo à courant continu, devrait augmenter. Cette tendance est particulièrement évidente dans des industries comme l’électronique, l’emballage et la manutention, où l’automatisation est cruciale pour répondre aux exigences de la production de masse.

- Par exemple, les systèmes servo IndraDrive de Bosch Rexroth déployés dans les machines d’emballage automatisées peuvent utiliser des moteurs puissants, tels que les séries IndraDyn S ou MSK, qui fournissent des couples de sortie continus allant jusqu’à 631 Nm.

Augmentation de la Demande pour la Robotique et la Robotique Médicale

L’essor de la robotique, en particulier de la robotique médicale, stimule considérablement la demande de moteurs servo à courant continu. La robotique a transformé des secteurs comme la santé, la fabrication et l’électronique grand public, et la robotique médicale, en particulier, connaît une croissance rapide. Les robots chirurgicaux, par exemple, nécessitent un contrôle de mouvement précis et fiable, rendant les moteurs servo à courant continu essentiels à leur fonctionnement. La demande pour des chirurgies peu invasives, combinée aux avancées technologiques en robotique, crée de nouvelles opportunités pour les applications des moteurs servo à courant continu. À mesure que le marché de la robotique médicale se développe, le besoin de moteurs servo à courant continu, qui offrent une grande précision et fiabilité, continuera de croître, soutenant leur pénétration sur le marché dans diverses applications de santé.

- Par exemple, le moteur servo à courant continu 2057…BHS de FAULHABER, déployé dans les systèmes de robotique endoscopique, fournit un couple de sortie continu de 45 mNm et offre des résolutions d’encodeur allant jusqu’à 10 000 comptes par révolution, offrant la précision de positionnement fine requise pour la navigation délicate intra-corporelle.

Croissance de l’Automatisation des Entrepôts et du Commerce Électronique

Le boom du commerce électronique a entraîné une croissance significative de la demande de solutions d’automatisation des entrepôts, alimentant ainsi le marché des moteurs et variateurs à courant continu (DC). Les véhicules à guidage automatique (AGV), les systèmes de tri et les bras robotiques sont de plus en plus utilisés dans les entrepôts pour améliorer l’efficacité et réduire le travail manuel. Les moteurs à courant continu jouent un rôle essentiel en fournissant un contrôle de mouvement précis et fiable dans ces systèmes. Avec la poursuite de la hausse des ventes en ligne, les entreprises investissent de plus en plus dans les technologies d’automatisation pour rationaliser leurs chaînes d’approvisionnement et réduire les coûts opérationnels. Le besoin de moteurs performants et économes en énergie pour gérer des tâches complexes dans des environnements dynamiques stimule la demande de moteurs à courant continu dans les secteurs de l’automatisation des entrepôts et de la logistique.

Tendances & Opportunités Clés

Avancées Technologiques dans les Systèmes de Commande

Une tendance clé sur le marché des moteurs et variateurs à courant continu est l’avancement continu des technologies de commande. L’intégration de technologies numériques telles que l’IoT et l’IA dans les systèmes de commande des moteurs améliore la performance et la fonctionnalité des moteurs à courant continu. Les variateurs de servomoteurs intelligents et interconnectés gagnent en popularité, car ils offrent une surveillance en temps réel, une maintenance prédictive et une efficacité énergétique accrue. L’utilisation croissante d’algorithmes d’apprentissage automatique pour optimiser la performance des moteurs et réduire les temps d’arrêt ouvre de nouvelles opportunités. Alors que les industries se concentrent de plus en plus sur l’amélioration de l’efficacité opérationnelle et la réduction des coûts de maintenance, ces avancées dans les systèmes de commande devraient stimuler la demande de moteurs à courant continu dans divers secteurs.

- Par exemple, une équipe de recherche a développé un modèle de réseau de neurones convolutifs (CNN) intégré pour la détection de surcharge des moteurs à courant continu, qui a atteint une précision de 99,9997 % et fonctionnait sur un modèle avec environ 8 000 paramètres.

Transition vers des Solutions Écoénergétiques

Il y a un accent croissant sur l’efficacité énergétique sur le marché des moteurs et variateurs à courant continu. Alors que les industries mondiales font face à la hausse des coûts énergétiques et à une pression réglementaire croissante pour réduire les émissions, les technologies écoénergétiques deviennent un point central. Les moteurs à courant continu offrent un potentiel significatif d’économie d’énergie en fournissant un contrôle précis, en réduisant la consommation d’énergie et en minimisant le gaspillage dans les applications haute performance. Avec les industries à la recherche de solutions qui réduisent leur empreinte environnementale, les moteurs à courant continu écoénergétiques se positionnent comme une technologie cruciale. La tendance vers la durabilité et les technologies vertes présente des opportunités significatives pour les entreprises spécialisées dans les systèmes de commande écoénergétiques, notamment dans des secteurs tels que l’automobile, la fabrication et la logistique.

- Par exemple, Yaskawa Electric Corporation propose des systèmes SERVOPACK multi-axes, tels que ceux utilisés avec le contrôleur de machine MP3300, qui sont conçus pour réutiliser l’énergie régénérative entre les axes, réduisant ainsi la consommation d’énergie globale et augmentant l’efficacité énergétique dans les applications de contrôle de mouvement.

Défis Clés

Coûts Initiaux Élevés

Un des principaux défis sur le marché des moteurs et variateurs à courant continu est le coût initial élevé associé à ces systèmes. Bien que les moteurs à courant continu offrent une précision et une efficacité supérieures, leurs coûts initiaux élevés peuvent constituer un obstacle pour les petites et moyennes entreprises (PME). Le coût d’achat et d’installation de ces systèmes avancés, ainsi que le coût de la maintenance et de la formation, peut être un frein important, surtout dans les marchés sensibles aux prix. Malgré les avantages à long terme en termes d’efficacité opérationnelle et de réduction de la consommation d’énergie, l’investissement initial requis pour les moteurs et variateurs à courant continu reste un défi majeur pour une adoption généralisée, en particulier dans les régions en développement.

Intégration avec les Systèmes Existants

L’intégration de moteurs à courant continu (CC) dans des machines et systèmes existants peut être un processus complexe et coûteux. De nombreuses industries dépendent encore de systèmes hérités qui ne sont pas compatibles avec les technologies de commande modernes, nécessitant des adaptations importantes ou des révisions complètes des systèmes. La complexité de l’intégration des moteurs CC avec des équipements plus anciens peut entraîner des coûts accrus et des temps d’arrêt prolongés, ce qui peut freiner l’adoption globale de ces systèmes avancés. De plus, le besoin de compétences spécialisées pour installer et entretenir ces systèmes peut compliquer davantage l’intégration, créant des défis pour les industries cherchant à moderniser leurs opérations.

Analyse Régionale

Amérique du Nord

Le marché nord-américain représente environ 23 % des revenus mondiaux dans le segment des moteurs et commandes CC. La région bénéficie de pôles de fabrication avancés aux États-Unis et au Canada, d’une forte demande des industries automobile, aérospatiale et de l’emballage, et d’une pression législative en faveur de l’efficacité énergétique. Les entreprises de cette région investissent de plus en plus dans les mises à niveau de l’automatisation et les solutions de commande de mouvement pour rester compétitives. En conséquence, la croissance reste stable avec un accent sur la modernisation des systèmes hérités et l’extension de la robotique de précision pour les opérations industrielles.

Europe

L’Europe représente environ 29 % de la part de marché mondiale dans ce secteur. La croissance de la région est soutenue par une forte adoption des initiatives Industrie 4.0, des incitations gouvernementales pour la fabrication intelligente et des réglementations strictes en matière d’efficacité énergétique. Des industries clés telles que l’automobile, l’électronique et l’alimentation & boissons s’appuient fortement sur les moteurs CC pour un contrôle précis et une intégration avec les systèmes numériques. Les fournisseurs européens bénéficient également de solides écosystèmes de services et du besoin de solutions de modernisation dans les anciennes usines de fabrication en Allemagne, France, Royaume-Uni et Italie.

Asie Pacifique

L’Asie Pacifique est le plus grand marché régional avec environ 43 % de part projetée d’ici 2035. La croissance dans cette région est stimulée par une industrialisation rapide, de grands investissements dans l’automatisation et un e‑commerce en plein essor qui stimule la demande pour l’entreposage, les AGV et la robotique. La Chine, l’Inde, le Japon et la Corée du Sud sont à la pointe de l’adoption, encouragés par les investissements dans les infrastructures et les préoccupations croissantes en matière de consommation d’énergie. L’expansion de la production locale et les programmes gouvernementaux visant la fabrication intelligente renforcent encore la demande régionale pour des moteurs et commandes CC haute performance.

Amérique Latine

L’Amérique Latine contribue à près de 5 % de la part de marché mondiale des moteurs et commandes CC. Le marché dans cette région est stimulé par une adoption modérée de l’automatisation industrielle, la croissance de la logistique et de l’entreposage liée à l’expansion de l’e‑commerce, et l’investissement dans la fabrication au Brésil, au Mexique et en Argentine. Cependant, la croissance est en retard par rapport à d’autres régions en raison de la volatilité économique et de l’adoption plus lente des technologies. Les entreprises actives en Amérique Latine se concentrent souvent sur des solutions rentables et les marchés de modernisation pour remplacer les anciens systèmes de commande de mouvement.

Moyen-Orient & Afrique (MEA)

La région MEA détient environ 2 % de la part de marché mondiale. La croissance en Afrique et au Moyen-Orient est actuellement modeste, principalement stimulée par les applications pétrolières et gazières, les développements d’infrastructures et les exigences spécifiques aux environnements extrêmes. Des opportunités clés existent dans des secteurs tels que l’exploitation minière, les services publics et les énergies renouvelables où les systèmes de commande de mouvement servent des applications dans des conditions difficiles. Cependant, l’adoption est limitée par un investissement restreint dans l’automatisation, un déploiement plus lent des infrastructures et des coûts de mise en œuvre plus élevés.

Segmentations du Marché :

Par Catégorie :

Par Application :

- Pétrole et gaz

- Découpe et formage des métaux

- Équipements de manutention

- Machines d’emballage et d’étiquetage

- Robotique

- Robotique médicale

- Machines pour caoutchouc et plastiques

- Entreposage

- Automatisation

- Applications en environnement extrême

- Machines à semi-conducteurs

- Véhicules à guidage automatique (AGV)

- Électronique

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché mondial des moteurs et entraînements servo à courant continu est marqué par des entreprises comme Siemens AG, Mitsubishi Electric Corporation, Yaskawa Electric Corporation, Rockwell Automation, Inc. et Schneider Electric SE, qui dominent le marché grâce à l’innovation technologique, des offres de services intégrées et une large portée géographique. Ces entreprises affinent continuellement les systèmes de contrôle de mouvement de précision et étendent les réseaux de services pour desservir des segments à haute performance tels que la robotique et les dispositifs médicaux. Les bastions régionaux reflètent les forces de ces entreprises : l’Asie-Pacifique reste dominante avec environ 43% de la part mondiale, suivie par l’Europe (environ 29%) et l’Amérique du Nord (environ 23%). La différenciation concurrentielle se concentre sur des caractéristiques telles que l’efficacité énergétique, la connectivité numérique et le soutien aux écosystèmes d’automatisation. Les spécialistes plus petits et les nouveaux acteurs régionaux défient les entreprises établies via des solutions rentables pour des applications de niche, forçant les principaux fournisseurs à investir dans la spécialisation, les partenariats et les acquisitions stratégiques pour maintenir leur avantage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Applied Motion Products, Inc.

- Kollmorgen

- Bosch Rexroth Corporation

- Leadshine

- Allied Motion, Inc.

- JVL A/S

- AXOR IND. S.a.s

- Kinco Electric (Shenzhen) Ltd.

- Fuji Electric Co., Ltd.

- Ingenia Cat S.L.U.

Développements récents

- En octobre 2023, Applied Motion Products a annoncé une gamme de servomoteurs sans balais 48 V DC avec encodeurs magnétiques 16 bits et des entraînements à courant élevé compatibles destinés aux applications AGV/AMR.

- En mars 2023, la société Leadshine Technology Co., Ltd. a annoncé des systèmes de servomoteurs AC de « nouvelle génération » (contrôleurs EL8 + moteurs ELM1H).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la catégorie, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il aborde divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’automatisation industrielle stimulera une adoption accrue des servomoteurs et entraînements DC dans la fabrication et la logistique.

- L’intégration avec les systèmes d’usines intelligentes et l’IoT offrira une surveillance en temps réel et une optimisation du contrôle de mouvement.

- La demande pour des entraînements numériques compacts et efficaces augmentera, stimulant la croissance dans les applications de haute précision.

- L’Asie-Pacifique continuera de mener le marché, capturant environ 43 % de part d’ici 2035, créant un élan d’investissement régional.

- Le segment analogique conservera sa pertinence dans les applications sensibles aux coûts et devrait détenir environ 56,7 % de part d’ici 2035.

- L’expansion de la robotique, des AGV et de l’automatisation des entrepôts ouvrira de nouvelles opportunités pour les systèmes de servomoteurs DC.

- L’augmentation des réglementations sur l’efficacité énergétique entraînera le remplacement des moteurs plus anciens par des solutions servo.

- Les technologies émergentes telles que le contrôle basé sur l’IA et les jumeaux numériques amélioreront les performances de mouvement et réduiront les temps d’arrêt.

- Les investissements initiaux élevés et les complexités d’intégration continueront de poser des défis à l’adoption dans les petites et moyennes entreprises.

- La localisation de la chaîne d’approvisionnement et la conception de produits modulaires permettront un déploiement plus rapide et des délais de livraison réduits.