Aperçu du Marché

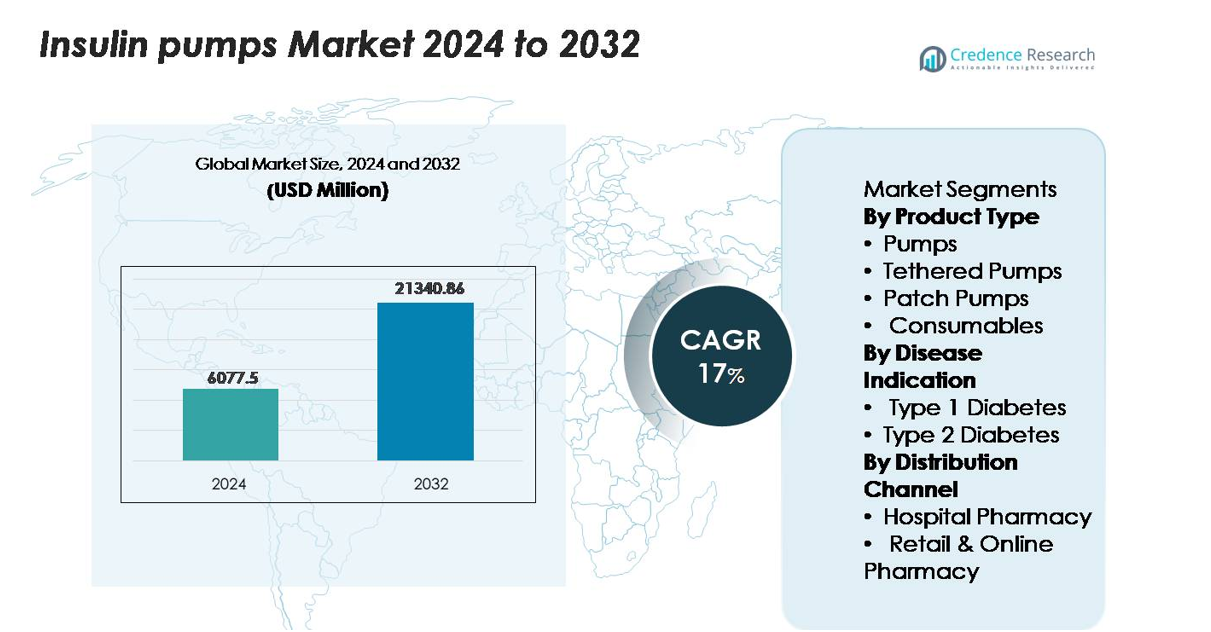

La taille du marché des pompes à insuline était évaluée à 6 077,5 millions USD en 2024 et devrait atteindre 21 340,86 millions USD d’ici 2032, s’élargissant à un TCAC de 17 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pompes à Insuline 2024 |

6 077,5 millions USD |

| Marché des Pompes à Insuline, TCAC |

17% |

| Taille du Marché des Pompes à Insuline 2032 |

21 340,86 millions USD |

Le marché des pompes à insuline est dominé par des fabricants technologiquement avancés, y compris Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care et Ypsomed, chacun tirant parti de portefeuilles solides dans la livraison automatisée d’insuline, les systèmes de pompe patch et les plateformes intégrées CGM-pompe. Medtronic maintient une position de leader avec une adoption clinique large des systèmes hybrides en boucle fermée, tandis qu’Insulet stimule une croissance rapide dans le segment des pompes patch sans tube. Tandem renforce sa présence grâce à des technologies de dosage adaptatif pilotées par algorithme. Régionalement, l’Amérique du Nord mène le marché mondial avec une part exacte de 45,5 %, soutenue par une adoption technologique élevée, un remboursement robuste et une infrastructure endocrinologique solide, renforçant sa position en tant que principal centre d’innovation et de commercialisation des pompes.

Aperçus du Marché

- Le marché des pompes à insuline a atteint 6 077,5 millions USD en 2024 et devrait atteindre 21 340,86 millions USD d’ici 2032, progressant à un TCAC de 17 % pendant la période de prévision.

- La demande continue d’augmenter à mesure que les systèmes automatisés de livraison d’insuline sont largement adoptés, les pompes reliées détenant la plus grande part de produit en raison de leur fiabilité clinique forte et d’un soutien au remboursement large.

- Les tendances clés incluent l’expansion rapide des pompes patch sans tube, l’intégration de la connectivité intelligente avec la surveillance en temps réel, et l’adoption croissante parmi les patients de type 2 dépendants de l’insuline dans les économies émergentes.

- Le paysage concurrentiel est dominé par Medtronic, Insulet, Tandem Diabetes Care, Roche et Ypsomed, chacun renforçant ses portefeuilles grâce à des dosages pilotés par algorithme, l’intégration CGM et des conceptions portables de nouvelle génération.

- Régionalement, l’Amérique du Nord mène avec 45,5 % de part, suivie par l’Europe à 20–25 % et l’Asie-Pacifique à 15–20 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique détiennent collectivement moins de 15 %, reflétant des niveaux d’accès et de remboursement variés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Produit

Les pompes reliées détiennent la part de marché dominante dans la catégorie des produits en raison de leur haute précision de dosage, de profils basaux programmables et d’une forte intégration avec les capteurs de glucose, qui soutiennent collectivement une gestion glycémique supérieure pour les utilisateurs de thérapie intensive. Leur adoption clinique généralisée est renforcée par des cadres de remboursement robustes et une familiarité de longue date des médecins. Les pompes patch continuent de s’étendre en tant que choix préféré parmi les utilisateurs recherchant des systèmes sans tube, discrets et nécessitant peu d’entretien, tandis que les consommables génèrent une demande récurrente constante grâce aux ensembles de perfusion, cartouches et réservoirs. L’innovation dans la délivrance automatisée d’insuline et les fonctionnalités en boucle fermée renforce davantage le leadership des pompes reliées.

- Par exemple, la pompe reliée t:slim X2 de Tandem délivre de l’insuline par incréments de bolus précis de 0,01 unités (à des volumes supérieurs à 0,05 unités) et prend en charge une capacité de réservoir de 300 unités, offrant la stabilité de dosage et l’endurance requises pour une thérapie quotidienne intensive.

Par Indication de Maladie

Le diabète de type 1 représente le segment dominant, car les patients avec une dépendance absolue à l’insuline comptent fortement sur la thérapie par pompe pour maintenir un contrôle glycémique strict et réduire le risque d’hypoglycémie. Une validation clinique solide, une initiation précoce dans les soins pédiatriques et l’utilisation croissante de systèmes avancés en boucle fermée hybride contribuent à un leadership soutenu sur le marché. L’adoption du diabète de type 2 est en hausse, stimulée par la population croissante dépendante à l’insuline et la préférence croissante des médecins pour les pompes dans les cas de mauvaise stabilité glycémique ; cependant, sa part de marché reste relativement plus petite en raison des considérations de coût et de la variabilité dans la progression du traitement.

- Par exemple, le système MiniMed 780G de Medtronic peut délivrer des bolus de correction automatiques toutes les 5 minutes et prend en charge des ajustements de délivrance d’insuline aussi petits que 0,025 unités — des capacités particulièrement critiques pour les utilisateurs de type 1 nécessitant une régulation glycémique serrée et continue.

Par Canal de Distribution

Les pharmacies hospitalières dominent le segment des canaux de distribution, soutenues par leur rôle central dans l’initiation de la thérapie par pompe à insuline, la mise en service des appareils et l’assurance d’une formation dirigée par des cliniciens pour les nouveaux utilisateurs. Les hôpitaux gèrent également la majorité des prescriptions de systèmes avancés, ce qui renforce leur part dans la chaîne d’approvisionnement. Les pharmacies de détail et en ligne gagnent du terrain, en particulier pour les achats répétés de consommables et d’accessoires de remplacement, stimulées par l’expansion des plateformes numériques et la préférence des patients pour la livraison à domicile. Néanmoins, l’exigence clinique d’une initiation supervisée garantit que les pharmacies hospitalières maintiennent leur position dominante dans l’écosystème de distribution.

Moteurs de Croissance Clés

Adoption Croissante des Systèmes Automatisés de Livraison d’Insuline

Les systèmes automatisés de livraison d’insuline (AID) accélèrent la croissance du marché en offrant une régulation de la glycémie en boucle fermée qui réduit considérablement la charge de dosage manuel. Ces systèmes intègrent une surveillance continue de la glycémie avec un contrôle de pompe piloté par algorithme pour maintenir des ajustements d’insuline en temps réel, permettant une meilleure stabilité glycémique. Les patients présentant une grande variabilité des niveaux de glucose et ceux sujets à l’hypoglycémie nocturne adoptent de plus en plus les plateformes AID pour leurs résultats cliniques prouvés. Les fabricants continuent d’améliorer l’interopérabilité, la miniaturisation des dispositifs et la précision des algorithmes pour élargir l’utilisabilité à des groupes d’âge plus larges. De plus, l’acceptation croissante des technologies hybrides en boucle fermée parmi les endocrinologues et l’expansion du remboursement des assurances pour les systèmes de pompe avancés soutiennent l’adoption croissante. Alors que les prestataires de soins de santé priorisent la gestion numérique du diabète et les modèles de thérapie personnalisée, les systèmes AID renforcent leur position en tant que solution thérapeutique préférée pour les utilisateurs intensifs d’insuline, façonnant la demande à long terme pour les pompes équipées de capacités de détection intégrée et de prise de décision automatisée.

- Par exemple, le système AID Omnipod 5 d’Insulet ajuste automatiquement la délivrance d’insuline en utilisant les valeurs de glucose transmises toutes les 5 minutes par le capteur Dexcom G6, et sa capsule contient un réservoir de 200 unités, permettant trois jours de fonctionnement en boucle fermée continue.

Expansion de la Population Dépendante de l’Insuline et Charge de la Maladie

L’augmentation mondiale de la prévalence du diabète, en particulier parmi les jeunes patients de type 1 et les adultes de type 2 dépendants de l’insuline, génère une demande constante pour les pompes à insuline. Les diagnostics de plus en plus précoces prolongent la durée de la thérapie à l’insuline, créant une base d’utilisateurs à vie importante. Les directives cliniques recommandent de plus en plus les pompes pour les individus incapables d’atteindre un contrôle stable par injections, accélérant les transitions vers la thérapie basée sur les pompes. Le fardeau croissant de l’obésité, des modes de vie sédentaires et des facteurs de risque héréditaires contribuent à une proportion plus élevée de patients passant des injections multiples quotidiennes. À mesure que les écosystèmes de santé numérique évoluent, plus de patients se qualifient pour la thérapie par pompe grâce à une surveillance structurée et un retour d’information à distance des cliniciens, renforçant les régimes d’insuline basale-bolus. En même temps, une sensibilisation accrue aux avantages des pompes — tels que la réduction de l’hypoglycémie, moins d’excursions glycémiques et de meilleurs résultats en HbA1c — encourage l’expansion du marché à long terme.

- Par exemple, la pompe Accu-Chek Insight de Roche prend en charge des ajustements du débit basal aussi petits que 0,02 unités par heure et propose des options de cartouche de 160 unités, permettant un dosage précis pour les patients ayant des besoins en insuline à long terme.

Environnement de Remboursement Favorable et Soutien à l’Infrastructure de Santé

L’amélioration des cadres de remboursement pour les technologies avancées du diabète influence significativement l’adoption des pompes, en particulier sur les marchés développés. Les assureurs reconnaissent de plus en plus l’efficacité économique des pompes en réduisant les visites d’urgence, les hospitalisations et les complications à long terme associées à un diabète mal contrôlé. L’élargissement de la couverture pour les consommables, les systèmes automatisés et les pompes intégrées aux capteurs accélère encore la pénétration. Les hôpitaux et les centres de soins du diabète promeuvent activement des programmes structurés d’intégration des pompes, améliorant la confiance des patients et les résultats thérapeutiques. De nombreux pays incluent désormais la thérapie par pompe dans les lignes directrices nationales de gestion du diabète, tandis que les initiatives de santé publique se concentrent sur l’adoption précoce de la technologie parmi les groupes à haut risque. Parallèlement, la prolifération des cliniques spécialisées en endocrinologie et des services de télésanté renforce l’accès à l’éducation sur les pompes et aux soins de suivi, en particulier pour les populations pédiatriques et rurales. Collectivement, ces politiques et investissements dans l’infrastructure créent un environnement favorable qui stimule l’adoption soutenue des technologies de pompe.

Tendances Clés & Opportunités

Intégration de la Connectivité Intelligente et des Écosystèmes de Surveillance à Distance

L’intégration des pompes compatibles Bluetooth, des plateformes cloud et du partage de données en temps réel présente l’une des opportunités les plus significatives sur le marché. Les systèmes connectés permettent aux patients et aux cliniciens de surveiller à distance les tendances de la glycémie, les schémas de délivrance d’insuline et les insights comportementaux, permettant des ajustements personnalisés sans visites fréquentes à la clinique. Ces capacités sont particulièrement transformatrices pour les patients pédiatriques, âgés et à haut risque nécessitant une supervision continue. Les fabricants se dirigent vers l’analyse prédictive et les algorithmes d’apprentissage automatique qui fournissent des insights sur la sensibilité à l’insuline, les schémas alimentaires et les niveaux d’activité. En même temps, l’interopérabilité avec les plateformes thérapeutiques numériques et les applications mobiles améliore l’engagement des patients et l’adhésion à la thérapie. À mesure que les prestataires de soins de santé exploitent de plus en plus la télémédecine, les pompes à insuline connectées créent un modèle évolutif pour la gestion continue du diabète, positionnant les écosystèmes numériques comme un catalyseur de croissance future substantiel.

- Par exemple, l’application mobile Tandem t:connect transmet automatiquement et sans fil les données de la pompe et du glucose vers le cloud, permettant une surveillance continue en temps réel. Lorsqu’elle est associée à une pompe t:slim X2 compatible, l’application prend en charge l’administration de bolus à distance directement depuis un smartphone, avec la quantité maximale de bolus étant une limite de sécurité configurable par l’utilisateur définie dans le Profil Personnel de la pompe, généralement comprise entre 1 et 25 unités.

Expansion des Pompes Patch et Technologies Portables Sans Tubes

Les pompes patch sans tubes et portables continuent de gagner du terrain alors que les patients privilégient le confort, la discrétion et des flux de travail thérapeutiques simplifiés. Ces pompes éliminent les inconvénients liés aux tubes, offrant un placement flexible, un design léger et une visibilité réduite de l’appareil. Les fabricants investissent dans des configurations modulaires, jetables ou semi-réutilisables pour réduire les coûts de remplacement et élargir l’attrait parmi les utilisateurs diabétiques de type 2. L’intégration de fonctionnalités de dosage automatisé dans les pompes patch et la compatibilité améliorée avec les applications pour smartphones renforcent encore l’adoption. Alors que la demande augmente parmi les populations jeunes, actives et férues de technologie, les pompes patch présentent une forte opportunité de pénétrer des segments auparavant dépendants des injections. Leur potentiel de réduction des coûts à grande échelle les positionne également comme un facteur clé pour l’expansion des pompes sur les marchés émergents.

- Par exemple, le pod Omnipod DASH d’Insulet ne pèse que 23 grammes et contient un réservoir d’insuline de 200 unités, délivrant des incréments de bolus aussi bas que 0,05 unité, permettant un dosage de haute précision dans un format entièrement sans tube.

Transition Vers une Thérapie à l’Insuline Personnalisée et Adaptative

Les solutions thérapeutiques personnalisées représentent une tendance émergente, alimentée par les avancées dans les biocapteurs, les algorithmes de dosage adaptatif et les profils d’insuline spécifiques à l’utilisateur. Les pompes à insuline modernes intègrent désormais des taux basaux personnalisables, des calculs de sensibilité aux glucides et des bolus de correction automatisés adaptés aux réponses métaboliques individuelles. Les développements émergents dans les pompes multi-hormones, intégrant des analogues du glucagon ou de l’amylin, soutiennent encore davantage les stratégies de régulation du glucose sur mesure. Alors que la médecine de précision gagne en importance en endocrinologie, les fabricants explorent de plus en plus les systèmes de dosage prédictif pilotés par l’IA qui s’auto-ajustent en fonction des données historiques, des cycles circadiens et des modes de vie. Ce passage vers des modèles de thérapie adaptative améliore les résultats pour les utilisateurs et établit un différenciateur concurrentiel fort pour les pompes de nouvelle génération.

Principaux Défis

Coût Initial Élevé et Contraintes d’Accessibilité

Malgré de solides progrès technologiques, le coût élevé des pompes à insuline reste un obstacle majeur à une adoption généralisée, en particulier sur les marchés à faible et moyen revenu. Les prix initiaux des appareils, combinés aux dépenses continues pour les ensembles de perfusion, les réservoirs et les capteurs, créent des charges financières substantielles pour les patients non assurés ou sous-assurés. Même dans les régions développées, les lacunes de remboursement pour les systèmes automatisés avancés limitent l’accès pour de nombreux diabétiques. La sensibilité au prix est particulièrement prononcée parmi les adultes diabétiques de type 2 qui peuvent ne pas nécessiter une gestion intensive, réduisant la pénétration des pompes dans cette démographie. Les systèmes de santé avec un financement limité privilégient souvent les traitements essentiels par rapport aux dispositifs avancés, restreignant encore l’accessibilité. Alors que les fabricants introduisent des technologies plus sophistiquées, équilibrer l’innovation avec l’accessibilité reste un défi persistant pour l’expansion à long terme du marché.

Complexité des dispositifs, besoins en formation et risque de défaillances techniques

Les pompes à insuline, malgré leurs avantages, nécessitent une formation utilisateur significative, un entretien continu et le respect des protocoles opérationnels. Les nouveaux utilisateurs rencontrent souvent des défis liés à la configuration de l’appareil, au choix du site d’infusion, au dépannage des alarmes et à la compréhension des recommandations de dosage basées sur des algorithmes. Une compétence utilisateur incohérente peut entraîner des erreurs de dosage, une hyperglycémie ou une mauvaise utilisation de l’appareil. Les dysfonctionnements techniques — y compris les occlusions, les pannes de batterie ou les problèmes de connectivité — posent des risques pour la sécurité et créent une réticence chez les patients averses au risque. Les prestataires de soins de santé sont également confrontés à des charges de formation en raison de la complexité croissante des dispositifs, nécessitant du temps et des ressources supplémentaires pour assurer la préparation des patients. Ces défis opérationnels peuvent décourager l’adoption, en particulier dans les régions où le soutien à l’éducation sur le diabète est limité ou où les systèmes de suivi clinique sont inadéquats.

Analyse régionale

Amérique du Nord

L’Amérique du Nord occupe une position dominante, capturant environ 45,5 % du marché mondial des pompes à insuline en 2024. La région bénéficie d’une forte prévalence du diabète, d’une adoption robuste de systèmes de pompe en boucle fermée avancés et de cadres de remboursement solides. Les États-Unis dominent la pénétration du marché, stimulés par les principaux fabricants de dispositifs et l’approbation rapide des systèmes de délivrance automatisés de nouvelle génération. Les coûts élevés des traitements sont compensés par une couverture d’assurance généralisée, tandis que l’infrastructure soutient la formation des patients et l’initiation à la pompe. En conséquence, l’Amérique du Nord reste le plus grand contributeur régional et établit des références mondiales pour les modèles technologiques et de soins.

Europe

L’Europe détient une part significative, estimée à environ 20–25 % du marché mondial des pompes à insuline en 2024. Le marché est soutenu par une infrastructure de santé avancée, des programmes nationaux de gestion du diabète et une forte acceptation par les médecins de la thérapie par pompe — notamment en Allemagne, au Royaume-Uni, en France et dans les pays nordiques. Les politiques de remboursement dans de nombreux pays couvrent l’initiation à la pompe pour les utilisateurs intensifs d’insuline, les patients pédiatriques de type 1 et les cohortes à haut risque de type 2. Bien que la croissance soit stable, les pressions sur les coûts et les remboursements hétérogènes entre les pays modèrent l’expansion. L’Europe reste une région secondaire clé avec un potentiel de croissance à travers l’intégration capteur-pompe et l’expansion de la télésanté.

Asie-Pacifique

La région Asie-Pacifique représente environ 15–20 % du marché mondial des pompes à insuline en 2024, et se distingue comme la région à la croissance la plus rapide. La demande est stimulée par l’augmentation de l’incidence du diabète — en particulier les cas dépendants de l’insuline — l’amélioration de l’infrastructure de santé en Chine, au Japon, en Australie et en Asie du Sud-Est, et l’augmentation de la couverture d’assurance privée. Les formats de pompe patch et sans tube gagnent en popularité parmi les populations jeunes et actives. Cependant, les taux d’adoption restent inférieurs à ceux des marchés occidentaux en raison des contraintes de coût et d’accès. Avec l’expansion des écosystèmes de santé numérique et des partenariats de fabrication locaux, l’Asie-Pacifique offre la prochaine vague de croissance pour le marché des pompes à insuline.

Amérique latine

L’Amérique latine représente environ 6–8 % du marché mondial des pompes à insuline en 2024. La croissance est influencée par l’augmentation de la prévalence du diabète de type 2 dépendant de l’insuline, l’urbanisation et l’amélioration de l’accès aux soins du diabète au Brésil, au Mexique et en Argentine. Pourtant, la pénétration du marché reste modeste en raison des coûts élevés des dispositifs, du remboursement limité et des disparités d’accès entre les milieux urbains et ruraux. L’adoption des soins de santé privés et les canaux de pharmacie numérique améliorent progressivement la portée. Bien que l’Amérique latine présente une opportunité significative, sa contribution au volume mondial reste modeste par rapport aux régions développées.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient actuellement environ 3 à 5 % du marché mondial des pompes à insuline en 2024. L’adoption principale est concentrée dans les pays du Conseil de coopération du Golfe (CCG), où les investissements élevés dans la technologie médicale et les cadres d’assurance favorables accélèrent l’adoption. Néanmoins, la pénétration régionale plus large est limitée par des remboursements incohérents, une sensibilisation des patients plus faible et moins de programmes de formation structurés pour les pompes. L’infrastructure de santé dans de nombreux marchés africains reste sous-développée pour le déploiement d’appareils avancés. La région offre une opportunité à long terme alors que les gouvernements priorisent les programmes de diabète, mais les gains de parts à court terme seront progressifs.

Segmentations du marché :

Par type de produit

- Pompes

- Pompes avec fil

- Pompes patch

- Consommables

Par indication de la maladie

- Diabète de type 1

- Diabète de type 2

Par canal de distribution

- Pharmacie hospitalière

- Pharmacie de détail & en ligne

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des pompes à insuline est défini par une forte différenciation technologique, une innovation continue et une intégration croissante avec les écosystèmes numériques de gestion du diabète. Des acteurs majeurs tels que Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care et Ypsomed dominent grâce à des algorithmes de délivrance avancés, des systèmes hybrides en boucle fermée et des conceptions d’appareils centrées sur l’utilisateur. Medtronic maintient une empreinte mondiale étendue avec une validation clinique approfondie pour ses plateformes de délivrance automatisée d’insuline, tandis qu’Insulet accélère la perturbation du marché avec sa technologie de pompe patch sans tube. Tandem renforce sa position grâce à des algorithmes de dosage adaptatifs et des solutions de pompe-CGM interopérables. La concurrence croissante provient également de petits innovateurs développant des pompes miniaturisées, des systèmes de patch jetables et des contrôleurs intelligents compatibles Bluetooth. Les entreprises priorisent les collaborations stratégiques, les partenariats en santé numérique et les améliorations logicielles pilotées par l’IA pour améliorer les résultats thérapeutiques et accroître l’adhésion des patients. Alors que la pression sur les prix s’intensifie et que les cadres de remboursement évoluent, les fabricants se concentrent sur des conceptions évolutives et rentables pour capter la demande croissante dans les régions développées et émergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En mai 2025, Ypsomed a rapporté que son mylife YpsoPump a atteint 175,3 millions de CHF de revenus pour l’exercice 2024/25 (une augmentation de 80,8 % par rapport à l’année précédente), grâce au système mylife Loop et à la croissance en Allemagne, France, Royaume-Uni, Espagne et Australie.

- En octobre 2024, ViCentra a annoncé la certification CE pour sa pompe à insuline patch de nouvelle génération “Kaleido” sous le règlement de l’UE sur les dispositifs médicaux.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’indication de la maladie, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption de systèmes de délivrance d’insuline automatisés et entièrement en boucle fermée s’accélérera à mesure que les algorithmes deviendront plus précis et adaptatifs.

- Les pompes patch et les formats portables sans tube gagneront en popularité en raison de la demande croissante pour une délivrance d’insuline discrète, flexible et nécessitant peu d’entretien.

- L’intégration des pompes avec la surveillance continue du glucose et les plateformes basées sur le cloud élargira la gestion à distance du diabète.

- Les modèles de dosage prédictif et de thérapie personnalisée pilotés par l’IA amélioreront la précision du traitement et l’adhésion des patients.

- Les marchés émergents connaîtront une augmentation de la pénétration des pompes à mesure que la sensibilisation, la couverture d’assurance et l’infrastructure de santé numérique se développeront.

- Les fabricants donneront la priorité à la miniaturisation, aux ensembles de perfusion à port prolongé et à l’intégration simplifiée pour améliorer l’expérience utilisateur.

- La concurrence s’intensifiera à mesure que de nouveaux entrants introduiront des pompes rentables et des écosystèmes d’appareils interopérables.

- Les voies réglementaires évolueront pour soutenir les technologies de pompes hybrides et multi-hormones innovantes.

- Les hôpitaux et les cliniques de diabète adopteront des programmes de formation structurés pour augmenter l’initiation en toute sécurité pour les utilisateurs de pompes pour la première fois.

- Les conceptions axées sur la durabilité, y compris les composants recyclables et les consommables à faible déchet, influenceront le développement des produits de nouvelle génération.