Aperçu du marché des réservoirs de stockage de carburant :

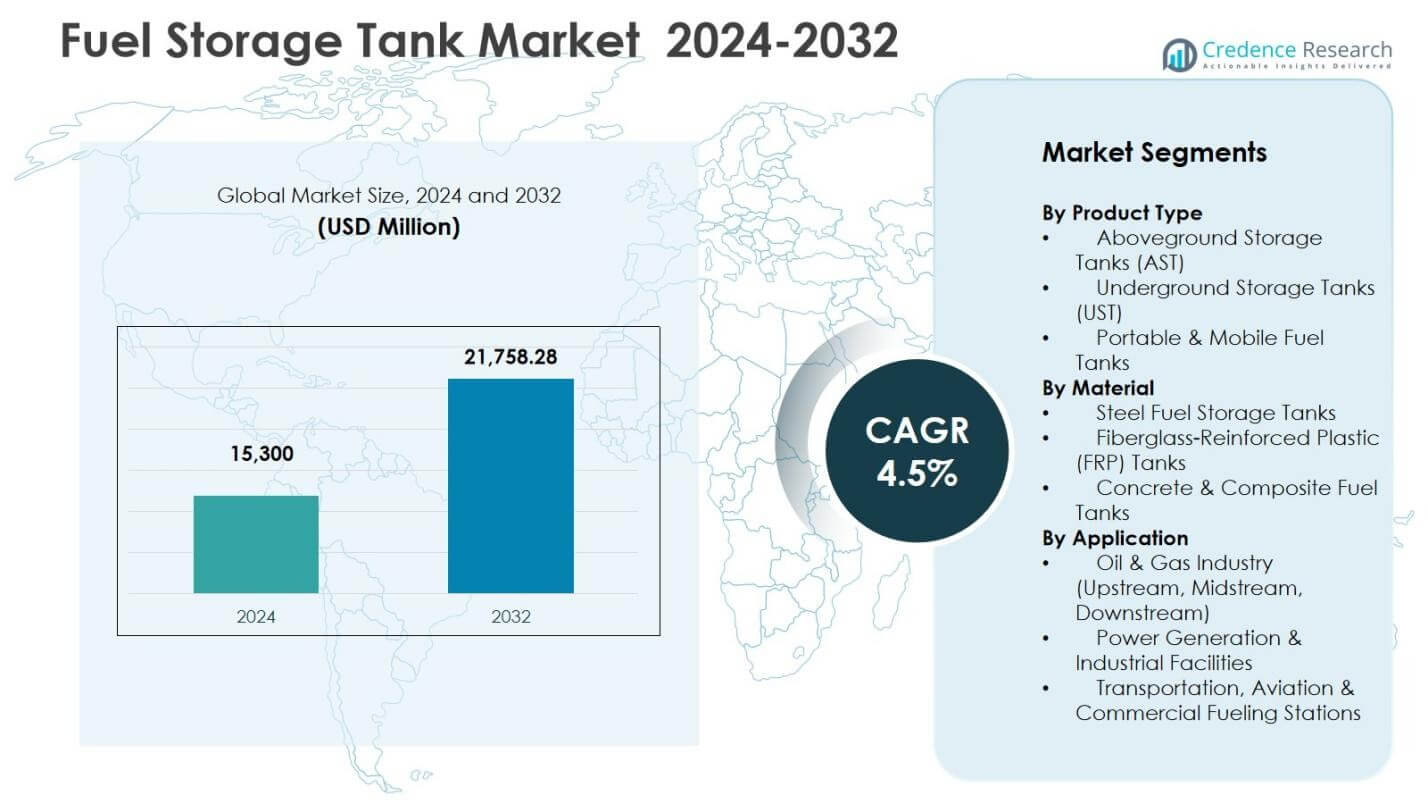

La taille du marché des réservoirs de stockage de carburant était évaluée à 15 300 millions USD en 2024 et devrait atteindre 21 758,28 millions USD d’ici 2032, avec un TCAC de 4,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Réservoirs de Stockage de Carburant 2024 |

15 300 millions USD |

| Marché des Réservoirs de Stockage de Carburant, TCAC |

4,5% |

| Taille du Marché des Réservoirs de Stockage de Carburant 2032 |

21 758,28 millions USD |

Aperçus du marché des réservoirs de stockage de carburant

- L’aperçu du marché met en évidence une forte demande pour des infrastructures de stockage de grande capacité dans les secteurs du pétrole et du gaz, de la production d’énergie et des installations industrielles, avec les réservoirs de stockage hors sol en tête du marché avec une part de 56,2 % en 2024.

- Les moteurs du marché incluent l’expansion des raffineries, le développement de réserves stratégiques de carburant, la modernisation des réseaux de terminaux et l’adoption croissante de systèmes de réservoirs en acier durable et en PRV pour soutenir la sécurité, la fiabilité et l’efficacité opérationnelle à long terme.

- Les tendances du marché indiquent une utilisation croissante des réservoirs de stockage modulaires et portables, l’intégration de technologies de surveillance intelligente et de détection de fuites, ainsi que des initiatives d’amélioration de produits par les principaux fabricants se concentrant sur l’amélioration du design et les solutions de maintenance du cycle de vie.

- L’analyse régionale montre que l’Amérique du Nord détient une part de 31,6 % en 2024 grâce à de forts investissements dans les infrastructures, l’Asie-Pacifique représentant 28,9 % de part avec une croissance industrielle rapide, et l’Europe contribuant à 23,8 % de part grâce à des mises à niveau d’actifs réglementaires et des initiatives d’expansion du stockage.

Analyse de la segmentation du marché des réservoirs de stockage de carburant :

Par Type de Produit

Le marché des réservoirs de stockage de carburant par type de produit est dominé par les réservoirs de stockage hors sol (AST), qui représentaient 56,2 % de part en 2024, grâce à une installation plus facile, des coûts de maintenance réduits et une forte adoption dans les dépôts de carburant et les installations industrielles. Les réservoirs de stockage souterrains (UST) continuent de gagner en popularité dans les environnements urbains et de distribution de carburant au détail, en particulier là où l’optimisation de l’espace et la conformité en matière de sécurité sont des priorités. Les réservoirs de carburant portables et mobiles répondent à des applications de niche telles que la construction, l’exploitation minière et les opérations d’alimentation électrique à distance, soutenus par la demande croissante de ravitaillement sur site et de logistique de carburant flexible.

- Par exemple, ExxonMobil a engagé Matrix Service pour construire quatre réservoirs AST de 500 000 barils à sa station de Webster au Texas, équipés de toits flottants externes en dôme pour un meilleur contrôle des émissions et une protection contre les intempéries.

Par Matériau

Dans le segment des matériaux, les réservoirs de stockage de carburant en acier ont dominé le marché avec une part de 61,7 % en 2024, en raison de leur résistance structurelle, de leur haute durabilité et de leur adéquation pour le stockage de grande capacité dans les opérations pétrolières, gazières et industrielles. Les réservoirs en plastique renforcé de fibre de verre (FRP) étendent leur présence grâce à leur résistance à la corrosion, leur durée de vie prolongée et leur conformité aux réglementations environnementales strictes. Les réservoirs en béton et composites assurent la demande dans les applications d’infrastructure et de stockage en vrac stationnaire, soutenus par les normes de sécurité et les avantages en termes de coûts de cycle de vie dans les environnements de stockage de carburant à long terme.

- Par exemple, KBK Industries propose des réservoirs de stockage de carburant souterrains à double paroi en FRP certifiés UL 1316 pour les stations-service de détail, soutenus par une garantie limitée de 30 ans. La société A&Z sous le groupe OKET produit des réservoirs de carburant souterrains à double paroi en FRP avec une technologie avancée 3DFF introduite par ZCL Canada, obtenant la première certification UL pour ces réservoirs en Chine.

Par Application

Par application, l’industrie pétrolière et gazière est restée le segment principal avec une part de 48,9 % en 2024, soutenue par des investissements continus dans les installations en amont, intermédiaires et en aval, ainsi que par des initiatives croissantes d’expansion de la capacité de stockage de carburant à l’échelle mondiale. La production d’énergie et les installations industrielles représentent le prochain centre de demande majeur, motivé par les exigences de stockage de carburant de secours et la dépendance constante au diesel et aux carburants liquides dans les opérations industrielles. Les transports, l’aviation et les stations de ravitaillement commerciales continuent d’adopter des systèmes de stockage modernisés, soutenus par l’expansion du réseau, les mises à niveau réglementaires et la consommation croissante de carburant dans l’aviation et la logistique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçu du marché des réservoirs de stockage de carburant

Principaux moteurs de croissance

Expansion de l’infrastructure pétrolière et gazière

Le marché des réservoirs de stockage de carburant connaît une croissance significative en raison de l’expansion continue de l’infrastructure pétrolière et gazière en amont, intermédiaire et en aval. Les ajouts de capacité de raffinage, les réserves stratégiques de pétrole et les expansions de terminaux augmentent la demande de réservoirs de stockage de grande capacité à travers les réseaux énergétiques mondiaux. La consommation croissante de diesel, d’essence, de carburant d’aviation et de carburants marins renforce l’investissement dans les terminaux de stockage et les hubs de distribution. Les gouvernements et les entreprises énergétiques priorisent l’infrastructure de stockage pour renforcer la sécurité de l’approvisionnement et atténuer la volatilité des prix, tandis que les économies émergentes accélèrent la demande de réservoirs grâce à la modernisation des raffineries, au développement logistique et aux initiatives de stockage de carburant en vrac soutenant les activités d’industrialisation et de commerce énergétique.

- Par exemple, la raffinerie de pétrole Dangote construit huit nouveaux réservoirs de stockage de brut avec une capacité combinée de 6,3 millions de barils. Cette expansion de 41 % augmente le stockage total de 2,4 milliards de litres à 3,4 milliards de litres, améliorant ainsi la flexibilité opérationnelle face aux défis d’approvisionnement.

Augmentation de la demande des secteurs de la production d’énergie et de l’industrie

Les réservoirs de stockage de carburant connaissent une forte adoption dans les installations de production d’énergie et industrielles en raison de la dépendance aux systèmes de secours, aux unités de puissance distribuées et à la production d’énergie captive. Le stockage de diesel et de carburant liquide reste essentiel pour les systèmes de soutien au réseau, les opérations industrielles éloignées et les centrales électriques de secours. La croissance des activités minières, manufacturières et de construction stimule davantage la demande pour des réservoirs de stockage de carburant sur site et mobiles. Les industries adoptent des solutions de stockage avancées pour assurer la continuité opérationnelle, améliorer la résilience énergétique et respecter les normes de conformité en matière de sécurité, tandis que les initiatives de transition énergétique créent également des besoins pour des infrastructures de stockage à double carburant et hybrides dans les environnements industriels.

- Par exemple, Fuelquip Industries a livré un réservoir à double paroi de 110KL divisé en compartiments pour le diesel, le diesel ultime et l’AdBlue pour soutenir les opérations de la flotte minière. Cette configuration assure un approvisionnement continu en carburant pour les machines lourdes dans les zones éloignées, minimisant les interruptions de ravitaillement.

Accent croissant sur la sécurité, la conformité environnementale et la modernisation des actifs

Des réglementations environnementales strictes et des normes de conformité en matière de sécurité entraînent la modernisation et le remplacement des infrastructures de stockage vieillissantes, augmentant la demande pour des réservoirs de stockage de carburant technologiquement avancés. Les opérateurs investissent dans des systèmes de réservoirs à double paroi, des matériaux résistants à la corrosion, des technologies de détection de fuites et des structures de confinement secondaire pour réduire les risques environnementaux et les pertes opérationnelles. Les audits réglementaires et les inspections de sécurité accélèrent les programmes de réaménagement et de remplacement des réservoirs dans les installations de carburant industrielles, commerciales et de transport. L’intégration de systèmes de surveillance, d’automatisation et de conceptions de réservoirs axées sur la maintenance améliore la fiabilité et prolonge le cycle de vie des actifs, encourageant un investissement soutenu dans des solutions de réservoirs de stockage performantes et conformes aux réglementations dans le monde entier.

Principales tendances et opportunités

Adoption de matériaux avancés, de la surveillance intelligente et de conceptions de réservoirs modulaires

Une tendance majeure qui façonne le marché des réservoirs de stockage de carburant est le passage aux matériaux avancés, à la construction modulaire et aux technologies de surveillance numérique. Les réservoirs hybrides en acier et composite, les revêtements résistants à la corrosion et les matériaux FRP soutiennent une durée de vie plus longue et des exigences de maintenance réduites, créant des opportunités pour l’innovation matérielle. Les systèmes de surveillance intelligente des réservoirs avec capteurs IoT, les plateformes de maintenance prédictive et la gestion automatisée des niveaux de carburant améliorent la sécurité et l’efficacité opérationnelles. Les réservoirs de stockage modulaires et préfabriqués permettent une installation plus rapide et une évolutivité, en particulier dans les projets industriels, de défense, miniers et d’infrastructures éloignées, où des solutions de stockage rentables et rapidement déployables sont de plus en plus préférées.

- Par exemple, Extraco Composites propose des réservoirs de stockage de carburant en PRF approuvés par UL avec des conceptions à simple et double paroi, où les parois intérieures et extérieures ainsi que les nervures forment un système structurel évalué pour une durée de vie minimale de 30 ans sous des charges de camion, de sol et de vide.

Opportunités Croissantes dans l’Aviation, la Logistique et les Applications de Ravitailllement à Distance

L’expansion des réseaux aériens, la logistique du commerce électronique et les opérations industrielles à distance créent de fortes opportunités pour les réservoirs de stockage de carburant dans les aéroports, les dépôts de flotte et les centres de transport. L’augmentation du trafic aérien et de la consommation de carburant d’aviation stimule les investissements dans les installations de stockage en vrac de carburant pour avions et les systèmes d’alimentation par hydrant. Les opérateurs de logistique et de flottes commerciales adoptent des réservoirs de carburant mobiles et portables pour soutenir le ravitaillement sur site et l’efficacité des flottes. Les activités de construction, de minage et d’exploration énergétique à distance nécessitent des systèmes de stockage durables capables de fonctionner dans des environnements difficiles, générant une demande supplémentaire pour des solutions de réservoirs de stockage portables, montés sur patins et déployables sur le terrain à travers les secteurs industriels et de mobilité mondiaux.

- Par exemple, Air bp a introduit ses unités de ravitaillement mobiles de nouvelle génération avec suivi numérique du carburant pour les applications aéroportuaires et de flottes terrestres à travers l’Europe.

Principaux Défis

Risques Environnementaux, Préoccupations de Fuite et Fardeau de la Conformité Réglementaire

Le marché des réservoirs de stockage de carburant fait face à des défis importants liés à la gestion des risques environnementaux, à la prévention des fuites et à la conformité réglementaire dans de nombreuses juridictions. Les installations de stockage vieillissantes augmentent les risques de contamination des sols, de pollution des eaux souterraines et d’émissions dangereuses, entraînant des coûts de réhabilitation élevés et des responsabilités légales pour les opérateurs. La conformité aux normes de sécurité en évolution, aux protocoles d’inspection des réservoirs et aux réglementations de contrôle des émissions nécessite des investissements continus dans la surveillance, la modernisation et les mises à niveau des infrastructures. Les opérateurs de petites installations subissent une pression financière en raison des coûts de maintenance et des exigences de documentation réglementaire, tandis que des politiques d’application plus strictes augmentent la complexité opérationnelle dans les environnements de stockage de carburant industriels et commerciaux.

Coûts d’Investissement Élevés, Contraintes d’Installation et Exigences de Compétences Techniques

Le coût initial élevé des investissements pour les réservoirs de stockage de carburant de grande capacité et technologiquement avancés pose un défi pour les industries sensibles aux coûts et les opérateurs des marchés en développement. La complexité de l’installation, les exigences de préparation du site et les approbations de permis prolongent les délais des projets et augmentent les coûts de déploiement. Les limitations d’espace dans les zones urbaines et industrielles restreignent l’adoption de systèmes de stockage conventionnels, nécessitant une ingénierie spécialisée et des configurations de réservoir personnalisées. La disponibilité d’une main-d’œuvre qualifiée pour l’installation, l’inspection et la maintenance reste limitée dans plusieurs régions, créant des contraintes opérationnelles et augmentant la dépendance envers les prestataires de services spécialisés pour une gestion sûre et conforme des réservoirs.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupait une position de leader sur le marché des réservoirs de stockage de carburant et représentait 31,6% de part en 2024, grâce à une infrastructure pétrolière et gazière étendue, des expansions de raffineries et une forte demande des installations de production d’énergie et industrielles. Les États-Unis dominent la consommation régionale en raison de la capacité de réserve stratégique de pétrole, des programmes de modernisation des terminaux et des investissements dans la logistique de carburant en vrac. Le Canada soutient la croissance du marché grâce aux développements de stockage en amont et aux activités de production d’énergie. Des normes de conformité de sécurité en hausse, des initiatives de remplacement d’actifs et l’adoption technologique dans les systèmes de surveillance et de réservoirs résistants à la corrosion renforcent encore la demande du marché dans les environnements de ravitaillement industriels, commerciaux et de transport.

Europe

L’Europe représentait 23,8% de part en 2024, soutenue par des mises à niveau réglementaires, des initiatives de conformité environnementale et la modernisation de l’infrastructure de stockage de carburant héritée dans les secteurs industriels et de transport. La région connaît une forte demande des hubs de stockage de carburant d’aviation, des terminaux de carburant maritime et des installations d’énergie de quartier. L’Europe de l’Ouest est en tête de l’adoption de systèmes de réservoirs composites avancés et à double paroi, tandis que l’Europe centrale et orientale investit dans l’expansion du stockage liée à la transition énergétique, la sécurité des carburants de secours et la résilience industrielle. La dépendance croissante aux réserves stratégiques de carburant et aux technologies de surveillance améliorées renforce les investissements soutenus dans des solutions de réservoirs de stockage sûres, efficaces et conformes à la réglementation sur les marchés clés.

Asie-Pacifique

L’Asie-Pacifique est apparue comme le marché régional à la croissance la plus rapide et représentait 28,9% de part en 2024, alimentée par une industrialisation rapide, l’expansion des raffineries et une demande croissante pour l’infrastructure de stockage en Chine, en Inde et en Asie du Sud-Est. Les investissements à grande échelle dans les projets pétrochimiques, les réseaux de carburant de transport et les installations de production d’énergie accélèrent le déploiement de systèmes de stockage en surface et modulaires. L’expansion des hubs d’aviation, des corridors logistiques et des opérations minières renforce encore la demande pour les réservoirs de stockage mobiles et en vrac. Les programmes gouvernementaux soutenant la sécurité énergétique, les mises à niveau des infrastructures et les initiatives d’expansion de capacité continuent de stimuler la croissance soutenue du marché dans les applications de stockage de carburant en amont, intermédiaire et en aval dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 10,7% de part en 2024, grâce à d’importants hubs de stockage de brut, des projets de raffinerie et pétrochimiques, et l’expansion des terminaux de carburant orientés vers l’exportation. Les pays du Conseil de Coopération du Golfe investissent massivement dans la capacité de stockage stratégique, le développement de parcs de réservoirs et l’automatisation des terminaux pour soutenir les flux commerciaux internationaux d’énergie. L’Afrique contribue par une demande croissante des projets miniers, de production d’énergie et d’infrastructure industrielle nécessitant des systèmes de stockage de carburant sur site et de secours. L’accent croissant sur l’intégrité des actifs, le contrôle de la corrosion et la sécurité environnementale renforce l’adoption de solutions de réservoirs en acier et composites conçus dans les principales économies productrices de pétrole et industrielles.

Amérique Latine

L’Amérique Latine représentait une part de 5,0 % en 2024, soutenue par la modernisation continue des raffineries, les activités de production pétrolière offshore et l’expansion des infrastructures de ravitaillement en transport et en aviation à travers le Brésil, le Mexique et les marchés régionaux émergents. Les investissements dans les terminaux de stockage de carburant en vrac, les installations énergétiques industrielles et les opérations minières génèrent une demande constante pour les réservoirs de stockage hors sol et mobiles. Les initiatives gouvernementales visant à améliorer la sécurité énergétique et l’efficacité logistique stimulent les nouvelles installations de réservoirs et les mises à niveau de capacité. L’adoption croissante de systèmes de stockage conformes à la réglementation, de technologies de prévention des fuites et de solutions de maintenance axées sur le cycle de vie renforce davantage les opportunités du marché dans les environnements commerciaux, industriels et de distribution de carburant dans la région.

Segmentations du marché des réservoirs de stockage de carburant :

Par type de produit

- Réservoirs de stockage hors sol (AST)

- Réservoirs de stockage souterrains (UST)

- Réservoirs de carburant portables et mobiles

Par matériau

- Réservoirs de stockage de carburant en acier

- Réservoirs en plastique renforcé de fibre de verre (FRP)

- Réservoirs de carburant en béton et composite

Par application

- Industrie pétrolière et gazière (amont, intermédiaire, aval)

- Production d’énergie et installations industrielles

- Stations de ravitaillement en transport, aviation et commerciales

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des réservoirs de stockage de carburant présente des acteurs de premier plan tels que CST Industries, McDermott International, PermianLide, Superior Tank Co., Containment Solutions Inc., DN Tanks, Balmoral Tanks, Western Global, TI Fluid Systems, et Plastic Omnium Group en première ligne, reflétant un mélange diversifié de fabricants mondiaux de réservoirs industriels et de fournisseurs spécialisés en solutions de stockage. Le marché reste modérément consolidé, avec des acteurs se concentrant sur la force d’ingénierie, l’innovation matérielle, les conceptions résistantes à la corrosion et les technologies de stockage conformes aux réglementations. Les entreprises investissent dans l’expansion des capacités, les systèmes de réservoirs modulaires et les structures de confinement à double paroi pour répondre aux exigences de sécurité, de durabilité et de performance environnementale dans les secteurs du pétrole et du gaz, industriel, aéronautique et logistique. Les initiatives stratégiques incluent des fusions, des partenariats de modernisation de terminaux et des mises à niveau de produits intégrant la surveillance intelligente, la détection de fuites et les capacités de maintenance du cycle de vie. L’accent croissant sur la gestion de l’intégrité des actifs et la durabilité stimule la concurrence dans les solutions de réservoirs en PRF, composites et acier hybride, tandis que les acteurs régionaux améliorent les services après-vente, le soutien à l’installation et les offres d’infrastructures de stockage clé en main pour renforcer leur positionnement sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- CST Industries, Inc.

- McDermott International, Inc.

- PermianLide

- Superior Tank Co., Inc.

- Containment Solutions Inc.

- DN Tanks

- Balmoral Tanks Ltd

- Western Global

- TI Fluid Systems plc

- Plastic Omnium Group

Développements récents

- En février 2024, CST Industries, Inc. a finalisé l’acquisition d’Ostsee Tank Solutions, renforçant ainsi son portefeuille mondial de solutions de réservoirs de stockage et de dômes en aluminium.

- En mai 2025, Bilfinger a acquis le groupe britannique nZero, y compris les filiales Orbital Gas Systems et Thyson Technology, pour améliorer ses capacités dans les systèmes énergétiques avancés et les technologies gazières pour les applications de stockage de carburant.

- En mai 2025, le groupe TF Warren a acquis Krueger Engineering and Manufacturing (KEMCO), un fabricant d’échangeurs de chaleur à coque et tube, renforçant ainsi sa position sur les marchés liés aux réservoirs de stockage pour les secteurs pétrochimique et de raffinage.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de produit, Matériau, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que les gouvernements et les industries continueront d’investir dans les infrastructures de stockage pour la sécurité du carburant et la fiabilité de l’approvisionnement.

- Les fabricants se concentreront sur des matériaux durables, des conceptions résistantes à la corrosion et des systèmes de réservoirs optimisés pour le cycle de vie afin d’améliorer la sécurité et la performance.

- L’adoption de la surveillance intelligente, de l’automatisation et des technologies d’inspection à distance augmentera dans les installations de stockage industrielles et commerciales.

- Le remplacement des actifs de stockage vieillissants et la modernisation des parcs de réservoirs hérités resteront un moteur majeur de croissance sur les marchés développés et émergents.

- La demande provenant de l’aviation, de la logistique, de l’exploitation minière et des applications industrielles éloignées élargira l’utilisation de solutions de stockage de carburant mobiles et modulaires.

- Les réglementations environnementales et les normes de contrôle des émissions accéléreront l’adoption de systèmes de réservoirs à double paroi, étanches et à confinement secondaire.

- Les fabricants de réservoirs de stockage renforceront les partenariats avec les entrepreneurs EPC et les opérateurs de terminaux pour fournir des solutions d’infrastructure clés en main.

- Les économies émergentes investiront dans de nouveaux stockages de raffineries, des terminaux de distribution et des capacités de réserve pour soutenir l’industrialisation et le commerce de l’énergie.

- Les matériaux de réservoirs hybrides et composites gagneront en popularité à mesure que les industries privilégieront la durabilité, la réduction de poids et l’efficacité de la maintenance.

- Les services après-vente, les programmes d’inspection et les solutions de gestion du cycle de vie des actifs joueront un rôle plus important dans la compétitivité du marché et la valeur client.