Aperçu du Marché

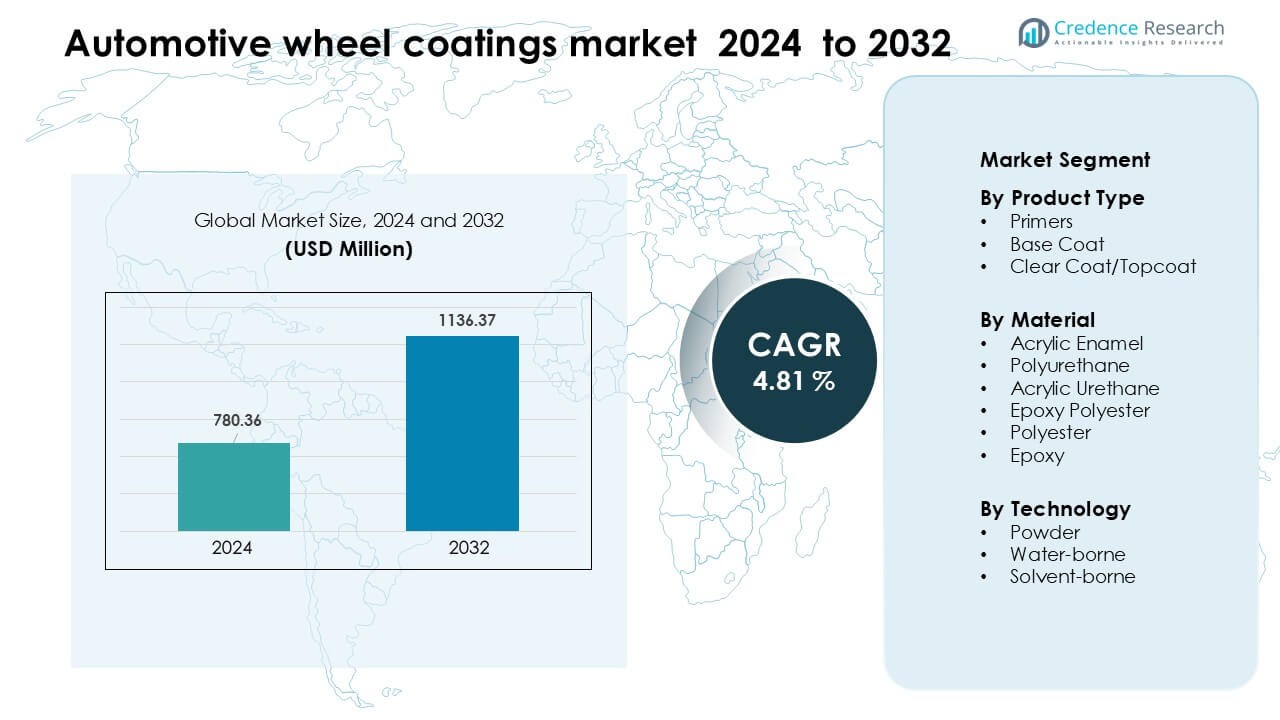

Le marché des revêtements pour roues automobiles était évalué à 780,36 millions USD en 2024 et devrait atteindre 1136,37 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 4,81 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Revêtements pour Roues Automobiles 2024 |

780,36 Millions USD |

| Marché des Revêtements pour Roues Automobiles, CAGR |

4,81 % |

| Taille du Marché des Revêtements pour Roues Automobiles 2032 |

1136,37 Millions USD |

Le marché des revêtements pour roues automobiles est façonné par des entreprises leaders telles que Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., et AkzoNobel N.V. Ces fabricants ont renforcé leurs positions grâce à des technologies avancées de primaire, de couche de base et de revêtement en poudre qui soutiennent la durabilité, la protection contre la corrosion et la conformité aux faibles COV. L’innovation produit est restée centrale alors que les fournisseurs ont introduit des couches transparentes plus dures et des formulations écologiques pour les roues OEM et de rechange. L’Asie-Pacifique a dominé le marché mondial en 2024 avec environ 34 % de part, stimulée par de grands centres de production automobile et une adoption rapide des roues en alliage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des revêtements pour roues automobiles a atteint 780,36 millions USD en 2024 et devrait atteindre 1136,37 millions USD d’ici 2032, avec un CAGR de 4,81 % pendant la période de prévision.

- Une forte demande pour les roues en alliage, les revêtements à faibles COV et les technologies de poudre durables stimule une adoption régulière dans les secteurs OEM et de rechange, avec les primaires détenant la plus grande part de segment en raison des besoins accrus de protection contre la corrosion.

- Les tendances montrent une croissance rapide des revêtements en poudre, des couches transparentes auto-réparatrices et des systèmes de durcissement économes en énergie alors que les fabricants passent à des lignes de production automatisées et écologiques.

- La concurrence reste élevée alors que les entreprises leaders élargissent leurs portefeuilles dans les systèmes polyuréthane, acrylique et en poudre, en se concentrant sur la résistance aux rayures, la stabilité aux UV et la conformité réglementaire tout en formant des partenariats d’approvisionnement OEM.

- L’Asie-Pacifique a dominé le marché avec 34 % de part en 2024, suivie par l’Amérique du Nord et l’Europe ; la forte production de véhicules, la croissance des VE et les tendances croissantes de personnalisation renforcent la domination régionale et élargissent les opportunités d’expansion future.

Analyse de la Segmentation du Marché :

Par Type de Produit

Les primaires ont dominé le segment des types de produits en 2024 avec environ 41 % de part. La demande a augmenté alors que les constructeurs automobiles se concentraient sur une meilleure adhérence des roues, une résistance à la corrosion et une meilleure préparation de surface pour les systèmes multicouches. Les couches de base ont gagné en traction avec l’augmentation des tendances de personnalisation, tandis que les produits de couche transparente/couche de finition ont progressé grâce à une meilleure stabilité aux UV dans les modèles haut de gamme. La croissance dans la catégorie des primaires leaders est venue d’une utilisation plus large par les OEM, de l’expansion de la production de roues en alliage et d’une adoption accrue des formulations anti-éclats dans les véhicules de milieu de gamme.

- Par exemple, la gamme AquaEC d’Axalta pour les composants automobiles peut atteindre l’épaisseur de film spécifiée avec un taux élevé de première passe OK, même sur les roues en alliage, assurant une forte adhérence et peu de déchets.

Par Matériau

Le polyuréthane a dominé le segment des matériaux en 2024 avec environ 36 % de part. Le matériau a gagné en préférence pour sa forte résistance chimique, sa structure de film flexible et sa durabilité à long terme sur les roues à grande vitesse. L’émail acrylique et l’uréthane acrylique ont maintenu une utilisation stable dans les modèles axés sur les coûts, tandis que les revêtements époxy polyester ont progressé grâce à leur grande dureté et résistance aux rayures. La catégorie de polyuréthane leader a bénéficié de la personnalisation croissante des roues, de l’augmentation de la production de véhicules électriques et de la demande accrue pour des finitions qui résistent aux sels de voirie et aux débris abrasifs.

- Par exemple, Axalta fabrique un produit nommé Imron® 2.1 PR Polyurethane Primer. C’est un apprêt polyuréthane à deux composants, à faible teneur en HAPS.

Par Technologie

Les revêtements en poudre ont occupé la position dominante en 2024 avec près de 52 % de part. Les producteurs ont choisi les systèmes en poudre en raison d’une meilleure conformité environnementale, d’une teneur en solvants nulle et d’une haute performance mécanique sur les roues en aluminium et en acier. Les systèmes à base d’eau ont gagné en popularité alors que les OEMs réduisaient les niveaux de COV, tandis que les revêtements à base de solvants conservaient des applications spécifiques nécessitant des cycles de séchage rapides. La force des revêtements en poudre provenait de sa qualité de finition uniforme, de la réduction des déchets générés et de son déploiement plus large dans les lignes de revêtement automatisées à travers les centres mondiaux de fabrication de roues.

Principaux moteurs de croissance

Demande croissante pour des roues en alliage légères et élégantes

Les constructeurs automobiles ont augmenté l’utilisation de roues en alliage légères pour améliorer l’efficacité du véhicule, les économies de carburant et le confort de conduite. Ce changement a soutenu une demande plus forte pour des revêtements de roues avancés offrant une haute adhésion, une protection contre la corrosion et une stabilité de finition à long terme. Les acheteurs ont également préféré des finitions métalliques premium et personnalisées, encourageant les fournisseurs à étendre les lignes de revêtements résistants aux UV et aux éclats. L’intérêt croissant pour la personnalisation des véhicules de tourisme a poussé les OEMs et les fournisseurs du marché secondaire à adopter des systèmes de revêtement multicouches avec une esthétique plus riche. Les fabricants de véhicules électriques ont encore accéléré cette tendance car les roues légères soutiennent une autonomie de conduite étendue, nécessitant des revêtements durables qui supportent des charges de couple plus élevées et des variations de température fréquentes.

- Par exemple, la technologie e-coat CathoGuard 800 de BASF a été appliquée sur plus de 200 millions de voitures, offrant une couverture à haute puissance de projection même sur des géométries de roues complexes et une excellente protection contre la corrosion des bords sous exposition au sel de voirie.

Forte pression réglementaire pour des technologies à faible COV et respectueuses de l’environnement

Les gouvernements ont renforcé les règles d’émission, poussant les constructeurs automobiles à adopter des revêtements qui réduisent les rejets de COV et respectent les normes de production plus propres. Cela a accru l’intérêt pour les revêtements à base de poudre et à base d’eau, qui offrent une construction de film durable sans solvants nocifs. Les usines de production ont également modernisé les systèmes de durcissement pour s’aligner sur les objectifs de durabilité et réduire les émissions opérationnelles. À mesure que la sécurité environnementale prenait de l’importance, les fournisseurs se sont concentrés sur des formulations à faible toxicité, des matériaux recyclables et une réduction de la génération de déchets. Ces changements ont renforcé la demande pour des technologies de revêtement écologiques qui offrent une haute résistance mécanique et une performance rentable, faisant des revêtements verts un choix privilégié dans les roues OEM et du marché secondaire.

- Par exemple, le revêtement à base d’eau AquaEC® 6100 d’Axalta fonctionne avec une teneur en COV d’environ 40 g/L, nettement inférieure aux systèmes à base de solvants traditionnels, tout en réduisant les températures de cuisson de 28 %, réduisant ainsi les émissions de CO₂ lors du durcissement.

Expansion de la production mondiale de véhicules et de la personnalisation du marché secondaire

Une production accrue de véhicules, notamment en Asie-Pacifique et en Amérique du Nord, a élargi le besoin de solutions de finition de roues cohérentes et performantes. La croissance des SUV, des crossovers et des berlines haut de gamme a augmenté l’utilisation de revêtements protecteurs capables de résister aux produits chimiques routiers agressifs et aux débris abrasifs. Les ateliers de personnalisation du marché secondaire ont également vu une hausse de la demande pour des finitions mates, brillantes, texturées et métalliques, soutenant une utilisation plus large des couches transparentes et des systèmes multicouches. À mesure que les consommateurs remplaçaient les roues plus fréquemment et optaient pour des designs visuellement améliorés, les fournisseurs de revêtements ont bénéficié de ventes récurrentes. Cette expansion régulière a aidé les fabricants à introduire des produits à séchage rapide et résistants aux rayures, adaptés aux lignes de revêtement à grande échelle.

Tendance clé et opportunité

Transition vers des revêtements intelligents, auto-réparateurs et à haute durabilité

Les fabricants ont exploré des revêtements intelligents avec des propriétés auto-réparatrices qui réduisent les micro-rayures et maintiennent la qualité de la finition sur des cycles d’utilisation plus longs. Les systèmes polymères avancés ont amélioré la résistance contre les éclats de pierre et les sels de voirie, aidant les constructeurs automobiles à réduire les réclamations de garantie. Les fournisseurs ont également développé des revêtements nanostructurés qui augmentent la protection UV et la résistance chimique, créant une forte opportunité pour les designs de roues haut de gamme. Ces nouveaux matériaux s’alignent bien avec les véhicules électriques haute performance et les véhicules de luxe, où la qualité de surface influence la perception de la marque. À mesure que la demande pour des roues longue durée et nécessitant peu d’entretien augmentait, les revêtements à haute durabilité et auto-réparateurs sont devenus un espace lucratif pour la différenciation des produits.

- Par exemple, le revêtement nano-céramique auto-réparateur Feynlab Self Heal Plus atteint une épaisseur allant jusqu’à 10 microns en une seule application et jusqu’à 15 µm.

Automatisation et intégration numérique dans les lignes de revêtement

Les fabricants de roues ont adopté des systèmes de pulvérisation robotisés, des cabines de poudrage de précision et des outils d’inspection basés sur l’IA pour améliorer la précision et réduire le gaspillage. Les lignes automatisées ont aidé les usines à maintenir une épaisseur de revêtement uniforme, à optimiser les cycles de séchage et à réduire les coûts de main-d’œuvre. Les outils de surveillance numérique suivaient les défauts de surface en temps réel, permettant une correction plus rapide et un contrôle de qualité renforcé. Ces avancées ont créé des opportunités pour les fournisseurs proposant des capteurs intelligents, des équipements de séchage intégrés et des conceptions de fours économes en énergie. Alors que l’automatisation soutenait une production de grand volume cohérente, les fabricants de revêtements ont bénéficié d’une demande stable à travers les chaînes d’approvisionnement OEM mondiales.

- Par exemple, le système PAINTSCAN Compact d’ISRA Vision utilise jusqu’à quatre robots équipés de scanners à ligne LED qui inspectent les surfaces à 200 Hz, détectant les défauts ≥ 0,15 mm avec un taux de détection > 98,5 %.

Défi clé

Coût élevé des matériaux et équipements de revêtement avancés

Les revêtements de roues haut de gamme nécessitent des résines spécialisées, des pigments, des systèmes de séchage et des unités de traitement à haute température. Ces intrants augmentent les coûts de production pour les OEM et créent des barrières à l’adoption pour les segments sensibles aux coûts, notamment dans les régions en développement. Les lignes de revêtement en poudre impliquent également des fours de séchage à forte intensité de capital, des pistolets électrostatiques, des convoyeurs et des systèmes de ventilation. Les fournisseurs doivent équilibrer la performance avec des formulations rentables pour rester compétitifs. Les fabricants de petite et moyenne taille rencontrent des difficultés à passer à des revêtements écologiques en raison des frais généraux opérationnels, limitant la pénétration généralisée du marché.

Complexité de répondre à des normes de performance et de conformité diversifiées

Les revêtements de roues doivent résister à des conditions variées, y compris les cycles thermiques, l’exposition aux UV, les débris à grande vitesse et les attaques chimiques des sels de voirie ou de la poussière de frein. Respecter des normes mondiales strictes, telles que REACH ou les règles à faible COV, ajoute de la complexité aux processus de formulation et de test. Les différences dans les spécifications des OEM selon les régions nécessitent des mélanges de revêtements adaptés, ralentissant la standardisation de la production. Ces défis obligent les fournisseurs à investir massivement dans la R&D et les laboratoires de test pour garantir des performances constantes. Les mises à jour de conformité et l’évolution des normes de durabilité augmentent encore la pression sur les fabricants pour qu’ils adaptent rapidement leurs gammes de produits.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait environ 32 % de part de marché des revêtements de roues automobiles en 2024, grâce à une forte production de véhicules, une utilisation plus large des roues en alliage et une forte demande pour des finitions haut de gamme. Les OEM aux États-Unis et au Canada ont adopté des revêtements en poudre et en polyuréthane pour améliorer la durabilité et respecter les réglementations strictes sur les COV. La croissance a également été alimentée par l’augmentation des ventes de SUV et de pickups, qui nécessitent une protection robuste des roues. La personnalisation après-vente est restée forte, soutenant la demande pour des finitions mates, brillantes et métalliques. Les investissements dans les lignes de revêtement automatisées et les formulations durables ont encore renforcé le leadership de la région.

Europe

L’Europe a capturé près de 28 % de part de marché en 2024, soutenue par des pôles de fabrication automobile avancés et des lois environnementales strictes qui ont encouragé l’adoption de revêtements à base d’eau et à faible COV. Les OEM allemands, français et italiens ont mis l’accent sur les vernis haute performance pour les modèles de luxe et de performance. La région a également bénéficié de l’augmentation de la production de véhicules électriques, stimulant la demande pour des roues légères nécessitant des revêtements en poudre durables. La croissance des solutions résistantes à la corrosion a augmenté en raison de l’utilisation fréquente de sel de voirie en hiver à travers l’Europe du Nord et Centrale. Les objectifs de durabilité ont accéléré la R&D dans les technologies de revêtement recyclables et économes en énergie, maintenant l’Europe comme un centre clé d’innovation.

Asie-Pacifique

L’Asie-Pacifique a dominé avec environ 34 % de part de marché en 2024, grâce à l’expansion de la production automobile en Chine, au Japon, en Inde et en Corée du Sud. Une forte préférence des consommateurs pour les roues en alliage et l’adoption croissante des véhicules électriques ont soutenu la demande pour des systèmes avancés de revêtement primaire et en poudre. Les fabricants régionaux ont modernisé leurs installations pour répondre à des normes d’émission plus strictes, augmentant l’utilisation de solutions à base d’eau. Les grands réseaux de rechange en Inde et en Asie du Sud-Est ont stimulé les ventes de finitions de roues personnalisées. Des coûts de fabrication compétitifs et une industrialisation rapide ont positionné l’Asie-Pacifique comme le marché à la croissance la plus rapide pour les technologies de revêtement de roues à haute durabilité et respectueuses de l’environnement.

Amérique Latine

L’Amérique Latine représentait près de 4 % de part de marché en 2024, soutenue par une production de véhicules modérée au Brésil, au Mexique et en Argentine. Le marché s’est développé alors que les OEM ont adopté des revêtements améliorés résistants à la corrosion pour faire face aux climats humides et aux conditions routières variables. La croissance des véhicules de tourisme de milieu de gamme a augmenté l’utilisation de revêtements acryliques et polyuréthanes. La personnalisation après-vente a également gagné en popularité, notamment dans les centres urbains où les améliorations esthétiques sont prisées. Bien que les normes environnementales restent moins strictes qu’en Europe ou en Amérique du Nord, un resserrement réglementaire progressif a encouragé une adoption plus large des formulations à base d’eau dans les principaux sites de fabrication.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détenait environ 2 % de part en 2024, stimulée par l’augmentation des importations de véhicules, l’expansion de la personnalisation de l’après-vente et la demande de revêtements capables de résister à la chaleur extrême et à l’abrasion par le sable. Les pays du Golfe ont augmenté l’utilisation de vernis transparents à haute durabilité et de revêtements en poudre pour protéger les jantes en alliage haut de gamme. L’Afrique du Sud a soutenu la demande régionale grâce à sa base établie d’assemblage automobile. La croissance est restée stable alors que les fournisseurs ont introduit des solutions résistantes aux UV et à la corrosion adaptées aux climats rigoureux. L’investissement dans des projets de mobilité urbaine et l’adoption accrue de SUV ont également soutenu la consommation de revêtements de roues sur les marchés clés.

Segmentation du marché :

Par type de produit

- Apprêts

- Couche de base

- Vernis transparent/Topcoat

Par matériau

- Émail acrylique

- Polyuréthane

- Acrylique uréthane

- Époxy polyester

- Polyester

- Époxy

Par technologie

- Poudre

- À base d’eau

- À base de solvant

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des revêtements de roues automobiles se caractérise par une forte concurrence menée par des entreprises majeures telles que Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., et AkzoNobel N.V. Ces fabricants ont élargi leurs portefeuilles à travers les apprêts, les couches de base, les vernis transparents et les technologies avancées de poudrage pour répondre à la demande croissante des OEM et des fournisseurs de l’après-vente. Les fournisseurs se sont concentrés sur la résistance à la corrosion, la durabilité aux UV et la performance à faible COV pour s’aligner sur le renforcement des règles environnementales dans les régions clés. Les entreprises ont investi dans des lignes de revêtement automatisées, de nouvelles technologies de durcissement et des formulations écologiques pour améliorer l’efficacité des produits et réduire les coûts opérationnels. Des partenariats stratégiques avec des fabricants automobiles ont soutenu des accords d’approvisionnement en gros volumes, tandis que la R&D constante a renforcé les offres en finitions résistantes aux rayures et à haute apparence. La concurrence s’est intensifiée avec l’accélération de la production de véhicules électriques, poussant les fournisseurs à offrir des revêtements légers et performants optimisés pour les jantes en alliage haut de gamme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Jotun A/S

- Axalta Coating Systems LLC

- KCC Corporation

- BASF SE

- Hempel A/S

- Kansai Paint Co. Ltd.

- The Sherwin-Williams Company

- Nippon Paint Holdings Co. Ltd.

- PPG Industries Inc.

- AkzoNobel N.V.

Développements récents

- En janvier 2025, Axalta a annoncé sa couleur mondiale de l’année 2025 pour l’automobile (Evergreen Sprint), un mouvement marketing/produit qui soutient les portefeuilles de couleurs OEM et de retouche utilisés pour les extérieurs de véhicules et les finitions de roues. (Le leadership en matière de couleur influence souvent les choix de spécifications pour les garnitures de roues/pneus et les finitions d’accessoires).

- En mars 2024, KCC a conclu un accord pour acquérir entièrement Momentive Performance Materials Group (une acquisition stratégique élargissant les solutions de matériaux et de spécialité de KCC pouvant être intégrées dans les revêtements automobiles et les technologies de protection de surface utilisées sur les composants de véhicules, y compris les systèmes de roues).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le matériau, la technologie et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché croîtra à mesure que les constructeurs automobiles augmenteront l’utilisation de roues en alliage léger.

- La demande augmentera pour les technologies de revêtement à faible COV et respectueuses de l’environnement dans le monde entier.

- Les revêtements en poudre seront adoptés plus largement en raison de leur durabilité et de leur conformité réglementaire.

- L’expansion des véhicules électriques stimulera le besoin de systèmes de revêtement haute performance et résistants à la chaleur.

- Les vernis avancés avec une résistance accrue aux UV et aux rayures verront un développement plus rapide.

- Les lignes de revêtement automatisées s’étendront à mesure que les fabricants amélioreront l’efficacité et le contrôle de la qualité.

- Les revêtements auto-réparants et basés sur la nanotechnologie créeront de nouvelles opportunités premium.

- La personnalisation après-vente renforcera la demande pour des finitions mates, brillantes et métalliques.

- Les acteurs régionaux investiront davantage dans des matières premières durables et des processus plus écologiques.

- La collaboration entre les OEM et les fournisseurs de revêtements accélérera l’innovation et la stabilité de l’approvisionnement mondial.