Aperçu du Marché

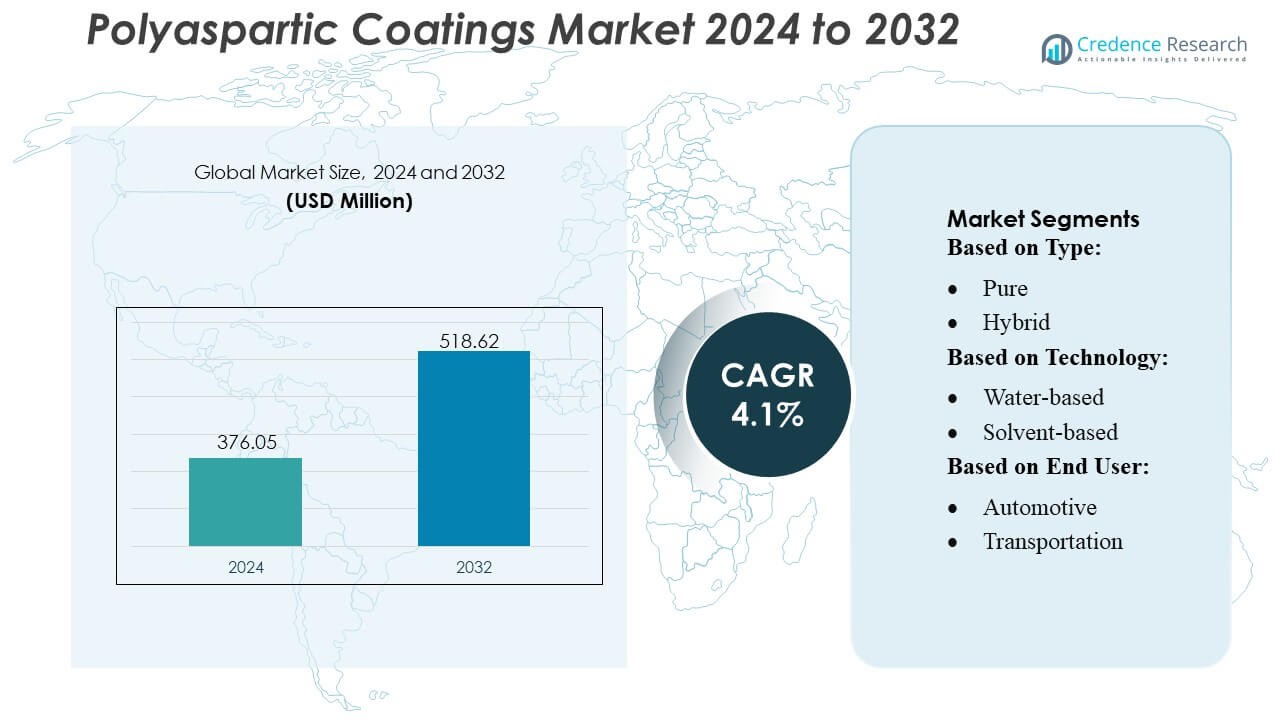

La taille du marché des revêtements polyaspartiques était évaluée à 376,05 millions USD en 2024 et devrait atteindre 518,62 millions USD d’ici 2032, avec un TCAC de 4,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Revêtements Polyaspartiques 2024 |

376,05 Millions USD |

| Marché des Revêtements Polyaspartiques, TCAC |

4,1% |

| Taille du Marché des Revêtements Polyaspartiques 2032 |

518,62 Millions USD |

Le marché des revêtements polyaspartiques est façonné par un mélange de fabricants mondiaux de revêtements et de fournisseurs de solutions spécialisées qui rivalisent grâce à des technologies de résine avancées, des formulations durables et de fortes capacités de service technique. Les entreprises se concentrent sur des systèmes à durcissement rapide et haute performance qui soutiennent les revêtements de sol industriels, la protection des infrastructures et les applications automobiles, renforçant leur présence grâce à l’investissement en R&D, à l’expansion des réseaux de distribution et à des portefeuilles de produits spécifiques aux applications. L’Amérique du Nord mène le marché mondial avec une part de marché exacte de 38 %, soutenue par une infrastructure industrielle mature, une adoption élevée de revêtements de protection haut de gamme et une forte demande des installations de construction commerciale et de fabrication.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des revêtements polyaspartiques était évalué à 376,05 millions USD en 2024 et devrait atteindre 518,62 millions USD d’ici 2032, enregistrant un TCAC de 4,1 % pendant la période de prévision.

- La demande augmente en raison du besoin de revêtements à durcissement rapide et haute durabilité qui soutiennent les revêtements de sol industriels, la protection des infrastructures et les applications automobiles dans divers secteurs d’utilisation finale.

- Les tendances du marché soulignent l’adoption croissante de formulations à faible COV et haute performance, soutenue par une R&D continue et l’expansion des systèmes de revêtement spécifiques aux applications.

- L’intensité concurrentielle augmente à mesure que les acteurs mondiaux renforcent les réseaux de distribution, améliorent le support technique et développent des technologies de résine avancées, tandis que la sensibilité aux coûts dans les marchés émergents agit comme une contrainte.

- L’Amérique du Nord est en tête avec une part régionale de 38 %, tandis que les revêtements polyaspartiques purs dominent le segment de type avec une part estimée de 56 %, soutenue par des exigences de performance élevées dans les environnements commerciaux et industriels.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Les revêtements polyaspartiques purs dominent le segment avec une part de marché estimée à 56 %, soutenus par leur profil de durcissement rapide, leur épaisseur de film élevée et leur stabilité UV supérieure qui permet une protection à long terme dans des environnements exigeants. Leur capacité à offrir un retour en service rapide améliore la productivité des entrepreneurs et réduit les temps d’arrêt dans les projets commerciaux et industriels. Les systèmes polyaspartiques hybrides gagnent en popularité dans les applications sensibles aux coûts où une performance équilibrée est suffisante, mais les formulations pures conservent leur leadership car elles répondent aux spécifications de haute performance pour la résistance à la corrosion, la résistance à l’abrasion et la durabilité dans les infrastructures lourdes et les actifs industriels.

- Par exemple, le LATICRETE SPARTACOTE PURE Polyaspartic 85 (anciennement HP Spartacote) présente un temps typique sans tack de 1 à 3 heures, supporte un trafic piétonnier léger en 5 à 7 heures et atteint une cure complète pour un trafic intense en 24 à 48 heures, tout en offrant une résistance exceptionnelle à l’abrasion avec une perte de 9 mg selon le test ASTM D4060 (roue CS-17, charge de 1000g, 1000 cycles).

Par Technologie

Les revêtements polyaspartiques à base de solvant dominent le paysage technologique avec une part d’environ 48 %, grâce à leur forte adhérence, leur résistance chimique robuste et leur performance fiable dans des conditions de forte humidité ou de température variable. Leur compatibilité avec les applications à film épais et les substrats métalliques renforce leur utilisation dans les sols industriels, les machines lourdes et les structures de protection. Les systèmes à base d’eau se développent en raison de la conformité environnementale, tandis que les revêtements en poudre s’étendent dans la fabrication OEM et à grand volume. Les solutions à base de solvant conservent leur leadership car les utilisateurs finaux privilégient la cohérence, la durée de vie prolongée et la résistance mécanique supérieure dans les environnements industriels et commerciaux critiques.

- Par exemple, le Poly-1 HD™ (Polyurea-One HD) de Citadel Floor Finishing Systems offre une résistance à la traction de 5 500 psi (ASTM D412), une capacité d’allongement de 75 % et une perte d’abrasion de 43 mg selon le test ASTM D4060 (roue CS-17, 1000g, 1000 cycles), tout en maintenant une fenêtre de retour en service standard avec un temps de recouvrement de 4 à 12 heures.

Par Utilisateur Final

La construction et les infrastructures représentent le segment d’utilisateur final dominant avec près de 40 % de part de marché, soutenu par une demande croissante pour des revêtements de sol haute performance, des systèmes de protection de ponts et des finitions architecturales extérieures. L’investissement croissant dans l’immobilier commercial, les infrastructures publiques et les installations industrielles accélère l’adoption car les formulations polyaspartiques offrent un durcissement rapide, une résistance aux intempéries et une durabilité de surface à long terme. Les applications automobiles et de transport se développent grâce aux besoins de protection métallique OEM, tandis que les secteurs industriels et de production d’énergie adoptent la technologie pour le contrôle de la corrosion. La construction conserve son avance en raison de l’urbanisation mondiale continue et des exigences de performance strictes dans les actifs structurels.

Principaux Facteurs de Croissance

Augmentation de la Demande pour des Revêtements Protecteurs Haute Performance

La demande pour des solutions protectrices haute performance stimule l’adoption forte des revêtements polyaspartiques en raison de leur durcissement rapide, leur haute résistance à l’abrasion et leur forte stabilité UV. Les industries privilégient ces formulations pour prolonger la durée de vie des actifs, réduire les cycles de maintenance et minimiser les temps d’arrêt. Leur capacité à offrir des applications à film épais en une seule couche soutient les gains de productivité dans la construction, les sols industriels et les équipements lourds. L’investissement croissant dans des systèmes d’infrastructure durables et une protection de surface axée sur la performance renforce encore les perspectives du marché pour les technologies polyaspartiques dans les environnements commerciaux, industriels et institutionnels.

- Par exemple, Line-X rapporte que son système pur polyurée XS-350 offre une résistance à la traction de 3 432 psi (ASTM D412), un allongement de 162 % (ASTM D412), une résistance à la déchirure de 783 ppi (ASTM D624) et une dureté Shore D de 60 (ASTM D2240), tout en atteignant une cure mécanique complète pour une utilisation robuste en 24 heures.

Urbanisation rapide et développement des infrastructures

Le développement mondial des infrastructures alimente une demande soutenue pour les revêtements polyaspartiques, car les entrepreneurs nécessitent des solutions durables à durcissement rapide pour les surfaces à fort trafic et les structures extérieures. L’expansion urbaine augmente le besoin de systèmes de protection capables de résister aux fluctuations climatiques, à l’exposition chimique et au stress structurel. Les revêtements polyaspartiques permettent d’accélérer les délais des projets, respectant des échéances de construction strictes tout en réduisant les coûts de main-d’œuvre. Leurs avantages de performance à long terme renforcent leur adoption dans les ponts, les centres de transport, les complexes industriels et les bâtiments commerciaux. L’investissement croissant des gouvernements dans les infrastructures intelligentes et les matériaux de construction résilients renforce ce moteur à travers les régions.

- Par exemple, Elite Crete Systems rapporte que son revêtement de sol polyaspartique PE-Industrial haute performance offre une résistance à la traction d’environ 7 000 à 8 000 psi, un taux d’allongement de 100 % et une haute durabilité mécanique démontrée par de solides performances lors des tests ASTM D4060 (roue CS-17, 1000g).

Passage vers des solutions de surface à faible entretien et longue durée de vie

Les industries recherchent des systèmes de revêtement à faible entretien qui réduisent le coût total de possession, stimulant l’adoption des technologies polyaspartiques capables de conserver leur brillance, de résister à la corrosion et de maintenir l’intégrité structurelle sur de longues périodes. Leur résistance mécanique supérieure soutient leur utilisation dans des environnements exigeants tels que les sols industriels, les installations de production d’énergie et les composants de transport. Le besoin de revêtements capables de résister au stress opérationnel continu et aux produits chimiques agressifs renforce la préférence pour les systèmes polyaspartiques par rapport aux époxydes et polyuréthanes conventionnels. L’accent croissant sur la durabilité, l’efficacité du cycle de vie et la réduction de la fréquence de réapplication accélère leur pénétration sur le marché.

Tendances clés et opportunités

Croissance des formulations conformes aux normes environnementales et à faible COV

Les réglementations environnementales accélèrent le développement de revêtements polyaspartiques à faible COV, créant de nouvelles opportunités pour les systèmes à base d’eau et hybrides. Les industries se tournent vers des revêtements écologiques pour se conformer aux normes de durabilité sans compromettre la performance. Les avancées en chimie des résines améliorent la maniabilité, la durée de vie en pot et la clarté du film, rendant les formulations à faibles émissions plus polyvalentes dans les secteurs de la construction, de l’automobile et de l’industrie. Les engagements croissants des entreprises en matière de durabilité et le renforcement des cadres réglementaires encouragent une commercialisation plus large des solutions polyaspartiques plus vertes sur les marchés mondiaux.

- Par exemple, Akzo Nobel NV rapporte que sa technologie polyaspartique Intercure® 3240HG est un revêtement à faible COV, à haute teneur en solides (environ 152-250 g/L selon la formulation spécifique et la méthode de test), offrant un temps de séchage au toucher de 30 minutes à 25°C (77°F), et peut être recouvert dans les 2 heures à cette même température.

Expansion des technologies à séchage rapide pour les industries à haut débit

Les industries avec des opérations critiques en termes de temps créent de fortes opportunités pour les formulations polyaspartiques à séchage rapide qui réduisent considérablement les temps d’arrêt. L’adoption croissante dans les usines de fabrication, les centres logistiques et les installations automobiles renforce la demande pour des revêtements à application rapide permettant un retour en service le jour même. Les avancées matérielles améliorent le contrôle de la polymérisation, permettant une performance uniforme à travers des températures et niveaux d’humidité variés. Cette tendance soutient l’efficacité opérationnelle, augmentant l’adoption parmi les utilisateurs priorisant des solutions de revêtement axées sur la productivité.

- Par exemple, ArmorPoxy documente que son revêtement polyaspartique haute performance (80% de solides) atteint un temps de séchage au toucher de 2 à 4 heures, supporte un léger trafic piétonnier en 12 à 24 heures, et atteint une polymérisation complète pour l’utilisation de véhicules en 24 à 48 heures, selon les conditions ambiantes.

Adoption croissante dans les segments automobiles, transports et OEM industriels

Les secteurs OEM intègrent de plus en plus les revêtements polyaspartiques pour améliorer la résistance à la corrosion, la durabilité aux UV et la rétention de l’apparence à long terme sur les composants métalliques et composites. L’industrie automobile utilise ces revêtements pour les pièces nécessitant une stabilité mécanique, tandis que les fabricants de transports et de machines lourdes les adoptent pour une résilience de surface améliorée. La croissance de la fabrication de véhicules électriques, la modernisation ferroviaire et les mises à niveau des machines industrielles élargissent le potentiel d’application. La personnalisation pilotée par les OEM et les environnements de production à grand volume créent en outre des opportunités à long terme.

Principaux défis

Coûts élevés des matériaux et d’application limitent l’adoption

Des coûts matériels plus élevés et des exigences d’application spécialisées créent des barrières, en particulier sur les marchés sensibles aux prix. Les revêtements polyaspartiques impliquent des matières premières avancées et nécessitent des applicateurs qualifiés en raison de la polymérisation rapide, ce qui augmente les dépenses globales du projet. Les petits entrepreneurs et les économies émergentes optent souvent pour des alternatives époxy ou polyuréthane moins coûteuses, limitant la pénétration. Les contraintes liées aux coûts ralentissent l’adoption à travers les infrastructures publiques de grande surface et les secteurs industriels sensibles au budget. Les fabricants font face à une pression continue pour équilibrer haute performance et efficacité des coûts afin d’élargir l’accessibilité du marché.

Durée de vie en pot limitée et sensibilité à l’application

La courte durée de vie en pot et la sensibilité aux conditions environnementales posent des défis à une utilisation plus large des revêtements polyaspartiques. Leur polymérisation rapide, bien que bénéfique pour un retour rapide des projets, exige un timing d’application précis et des conditions climatiques appropriées pour éviter les défauts tels que le moussage ou une adhésion incorrecte. Ces contraintes nécessitent des applicateurs expérimentés et une préparation minutieuse du substrat, augmentant la complexité opérationnelle. Les conditions de terrain incohérentes dans les projets de construction en extérieur compliquent encore le déploiement. Ces facteurs ralentissent l’adoption parmi les utilisateurs non familiers avec la chimie avancée des revêtements ou manquant d’expertise technique.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des revêtements polyaspartiques avec une part de marché estimée à 38% , soutenue par une forte activité de construction, des pratiques avancées de maintenance industrielle, et une adoption robuste dans les revêtements de sol commerciaux, les composants automobiles, et la protection des équipements lourds. Les investissements accrus dans l’infrastructure des entrepôts, les installations publiques, les réseaux de transport et la rénovation industrielle accélèrent l’utilisation de systèmes polyaspartiques à durcissement rapide et haute durabilité. La région bénéficie d’une adoption technologique précoce, de normes de performance strictes, et d’un écosystème de contractants mature familier avec les revêtements protecteurs à haute épaisseur. Les mises à niveau continues des usines de fabrication et des centres de distribution renforcent davantage l’expansion du marché aux États-Unis et au Canada.

Europe

L’Europe détient environ 27% de part de marché, stimulée par des réglementations environnementales strictes, une forte demande pour des revêtements à longue durée de vie, et une adoption croissante dans les revêtements de sol industriels, la production automobile, et la réhabilitation des infrastructures. Les avancées dans les formulations polyaspartiques à faible COV et durables s’alignent sur les directives d’émission de l’UE, encourageant une utilisation commerciale et industrielle plus large. La croissance de la modernisation des infrastructures publiques, y compris les ponts, les installations ferroviaires, et les centres logistiques, augmente l’adoption de revêtements protecteurs haute performance. L’expansion des OEM automobiles et la rénovation des actifs industriels vieillissants soutiennent davantage le développement du marché. L’engagement de la région vers des bâtiments économes en énergie et des matériaux de construction durables soutient une demande à long terme.

Asie-Pacifique

L’Asie-Pacifique représente une part de marché estimée à 30% , en faisant la région à la croissance la plus rapide en raison de l’urbanisation rapide, des investissements solides dans les infrastructures, et de l’expansion de la capacité de fabrication. La Chine, l’Inde, le Japon, et les pays d’Asie du Sud-Est adoptent de plus en plus les revêtements polyaspartiques pour les revêtements de sol industriels, la protection des machines, et les projets de construction à grande échelle nécessitant des solutions durables et à durcissement rapide. La croissance de la fabrication automobile et des transports renforce la demande pour des revêtements résistants à la corrosion et à haute résistance. L’augmentation des investissements étrangers dans les parcs industriels, les centres logistiques, et les complexes commerciaux accélère encore l’adoption. La base croissante de contractants dans la région, l’amélioration de l’expertise en application, et la préférence croissante pour les matériaux de construction axés sur la performance renforcent le potentiel de croissance à long terme.

Amérique Latine

L’Amérique Latine contribue à environ 8% de part de marché, soutenue par une croissance progressive dans la construction, la rénovation industrielle, et les activités d’assemblage automobile. Des pays comme le Brésil, le Mexique, et la Colombie adoptent de plus en plus les systèmes polyaspartiques pour les revêtements de sol haute performance, la protection structurelle extérieure, et le contrôle de la corrosion dans les environnements de fabrication. La région bénéficie de l’augmentation des investissements dans les installations logistiques, l’infrastructure de vente au détail, et les services publics nécessitant des systèmes de revêtement durables. Cependant, l’adoption reste concentrée dans les projets commerciaux haut de gamme en raison des conditions de marché sensibles aux coûts. La sensibilisation croissante aux avantages du cycle de vie et l’expansion des usines industrielles offrent des opportunités stables pour le développement du marché régional.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient environ 7% de part de marché, stimulée par le développement d’infrastructures à grande échelle, la construction commerciale et l’expansion industrielle dans les pays du Golfe et certaines parties de l’Afrique. Une forte demande pour des revêtements résistants aux UV et aux intempéries soutient l’adoption dans les aéroports, les systèmes de métro, les zones industrielles et les mégaprojets immobiliers. Les installations pétrolières et gazières, les actifs de production d’énergie et les opérateurs d’équipements lourds utilisent de plus en plus les revêtements polyaspartiques pour améliorer la résistance à la corrosion et réduire les cycles de maintenance. La croissance reste inégale dans la région, mais un investissement fort dans le développement urbain et la diversification industrielle soutient le potentiel de marché à long terme.

Segmentation du marché :

Par type :

Par technologie :

- À base d’eau

- À base de solvant

Par utilisateur final :

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des revêtements polyaspartiques comprend des acteurs tels que HP Spartacote, Citadel Floor Finishing Systems, Line-X, Elite Crete Systems, Flexmar Coatings, Akzo Nobel NV, ArmorPoxy, Abbott Laboratories, Key Resin Company et Advacoat Concrete Solutions. Le marché des revêtements polyaspartiques reflète un mélange de fabricants de revêtements spécialisés, de formulateurs de résine avancés et de fournisseurs de solutions qui rivalisent grâce à des technologies de haute performance et des capacités d’application rapide. Les entreprises mettent l’accent sur l’innovation dans les systèmes à séchage rapide, les formulations résistantes aux UV et les revêtements protecteurs durables adaptés aux sols industriels, aux actifs d’infrastructure et aux composants automobiles. Les investissements stratégiques dans la R&D, les lignes de produits à faible COV et les technologies d’adhésion améliorées soutiennent une différenciation de marché plus forte. L’expansion des réseaux de distribution, les programmes de certification des entrepreneurs et les partenariats OEM renforcent davantage le positionnement concurrentiel. Alors que les utilisateurs finaux privilégient l’efficacité du cycle de vie, la résistance à la corrosion et la réduction des temps d’arrêt, les participants au marché continuent d’améliorer la fiabilité des produits et la polyvalence d’application pour assurer une croissance à long terme.

Analyse des acteurs clés

- HP Spartacote

- Systèmes de finition de sol Citadel

- Line-X

- Systèmes Elite Crete

- Revêtements Flexmar

- Akzo Nobel NV

- ArmorPoxy

- Laboratoires Abbott

- Key Resin Company

- Solutions en béton Advacoat

Développements récents

- En avril 2025, Jotun et Thoresen Shipping Singapore Pte. Ltd. ont convenu d’utiliser les solutions de nettoyage de coque (HSS) de Jotun sur le vraquier Thor Brave pour un nettoyage proactif et robotisé de la coque, visant à réduire la traînée, la consommation de carburant et les émissions, soulignant une tendance croissante dans les solutions d’efficacité maritime.

- En novembre 2024, Covestro AG a augmenté la production de ses résines polyaspartiques Desmophen CQ NH dans son usine de Foshan, en Chine. Ces résines avec au moins 25% de contenu biosourcé réduisent les émissions de carbone et garantissent une durabilité avec une excellente résistance chimique et aux intempéries. Cette expansion devrait stimuler la production de revêtements polyaspartiques.

- En février 2024, la société Sherwin-Williams a lancé Repacor™ SW-1000, un système de réparation polyaspartique à flocons de verre à 100% de solides, sans COV, conçu en cartouche pour simplifier l’entretien et la réparation des structures en acier, spécifiquement pour les actifs éoliens offshore et industriels terrestres.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, la technologie, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que les industries augmenteront leur dépendance aux revêtements à durcissement rapide et à haute durabilité pour les environnements exigeants.

- L’adoption augmentera dans les revêtements de sol commerciaux et industriels en raison du besoin de protection de surface à longue durée de vie et à faible entretien.

- Le développement des infrastructures dans le monde entier stimulera une utilisation accrue des systèmes polyaspartiques dans les ponts, les installations publiques et les structures de transport.

- Les fabricants élargiront les formulations à faible COV et conformes aux normes écologiques pour répondre aux réglementations environnementales de plus en plus strictes.

- Les secteurs automobile et des transports intégreront davantage de revêtements polyaspartiques pour améliorer la résistance à la corrosion et la durabilité extérieure.

- Les OEM industriels adopteront des systèmes avancés pour améliorer la protection des actifs et réduire les temps d’arrêt liés à la maintenance.

- L’innovation produit s’accélérera, avec une durée de vie en pot améliorée, un meilleur contrôle d’application et une stabilité UV renforcée.

- La pénétration du marché augmentera dans les économies émergentes à mesure que l’expertise des entrepreneurs et la sensibilisation s’amélioreront.

- Les technologies directes sur métal et à haute épaisseur gagneront en popularité dans les applications industrielles lourdes.

- La concurrence s’intensifiera à mesure que les acteurs mondiaux renforceront les réseaux de distribution et offriront des solutions d’application plus personnalisées.